-

베트남 요소비료 산업 및 시장 동향

- 상품DB

- 베트남

- 다낭무역관 김진모

- 2022-10-05

- 출처 : KOTRA

-

생산확대 불구, 러-우전쟁 여파 및 중국의 생산 차질에 따른 가격급등 및 수급불안정 심화

요소 비료 정의 및 HS 코드

베트남은 국가기술규정(No. QCVN 01-189)에 근거해 비료를 무기질, 유기질, 바이오 등 3가지로 구분하며 요소 비료는 단일 무기질 비료에 해당한다. 베트남에서는 주로 무기질 비료가 가장 많이 사용된다.

베트남 비료 국가기술규정 (No. QCVN 01-189)

[무기질 비료]

무기 또는 합성유기물을 원료로 화학공정이나 광물가공으로 생산

[유기질 비료]

물리적-생물학적 공정으로 가공된 천연유기물을 주원료로 생산

[바이오 비료]

생물학적 과정 또는 생물학적 물질의 자연적 기원에 의한 생산

요소 비료는 한국 HS코드(10자리) 기준 3102.10.1000이고 베트남 HS코드(8자리) 기준 3102.1000으로 분류되며 한국에서 베트남으로 수출 시에는 한-베 FTA, 한-아세안 FTA를 통해 0% 관세 적용이 가능하다. 자세한 관세 정보는 베트남 관세청(https://tongcuc.customs.gov.vn)에서 HS코드별로 확인할 수 있다.

관세

최혜국(MFN)

6%

일반

9%

한-베트남 / 한-아세안 FTA

0%

VAT

5%

요소 비료 생산 및 가격 동향

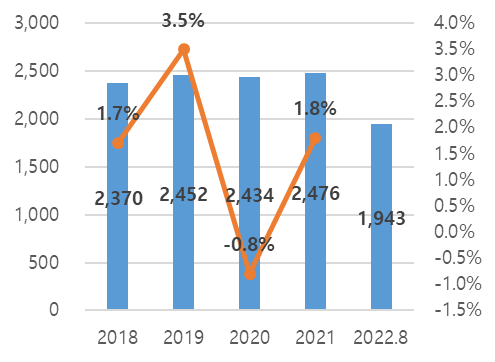

<베트남 요소비료 생산량(좌) 및 가격 동향(우)>

(단위: 천 톤, %)

(단위: US$/톤, 월)

자료: 베트남 통계청(GSO), Agromonitor]

(생산량) 베트남의 연간 요소 비료 생산량은 약 240만 톤으로, 2017년부터 요소비료 생산 기업들의 설비확충 및 생산량 증가로 초과 공급이 발생해 잉여 생산분은 해외로 수출되고 있다. 다만, 비료생산 확대에도 불구하고, 베트남에서 생산되지 않는 황산암모늄비료(SA) 및 포타슘(K)과 더불어 베트남산보다 저렴한 일부 중국산 요소비료가 역으로 수입되어 내수시장에 유통되는 실정이다.

(가격 동향) 2021년 10월 중국의 비료 수출 제한 조치 및 2022년 2월 러시아-우크라이나 전쟁 등 요소비료의 글로벌 공급망이 흔들리면서 베트남 국내 요소 비료 가격 또한 급등했다. 이와 더불어 해상 물류 가격의 상승에 따라 수입 요소 비료와 국내 생산 비료의 가격 차이도 더욱 벌어지며 국제 정세의 불확실성에 따라 베트남 비료 가격의 변동성도 더욱 커지고 있다. 베트남비료협회 부회장 Mr. Phung Ha는 “최근 비료 가격이 50년 만에 3번째로 강한 급등세를 보인다.”며 깊은 우려를 표했으며, 베트남 농촌개발부는 비료의 내수공급 확대 및 가격안정을 위해 5%의 화학비료 수출세 부과를 베트남 재무부에 건의하기도 하였다.

수출입 동향

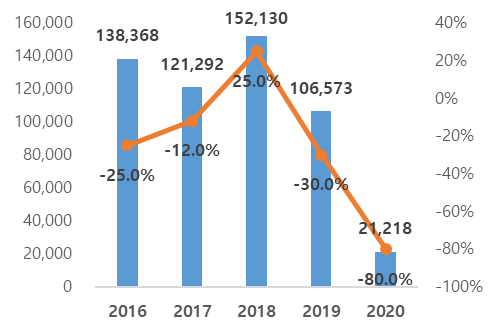

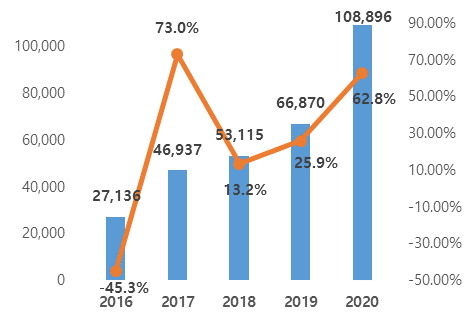

<베트남 요소비료(HS 3210.10) 수입(좌) 및 수출(우) 동향>

(단위: US$ 천 달러, %)

순위

국가

수입량

순위

국가

수출량

2018

2019

2020

2018

2019

2020

전 세계

152,130

106,573

21,218

전 세계

53,115

66,870

108,896

1

말레이시아

39,474

45,795

10,264

1

캄보디아

48,500

43,108

50,887

2

인도네시아

75,224

57,145

9,564

2

인도

-

11,885

27,835

3

중국

806

1,282

504

3

브라질

-

-

7,887

4

네덜란드

169

324

501

4

방글라데시

-

-

7,219

5

일본

-

32

110

5

태국

726

598

4,654

····

····

····

····

····

····

····

····

····

····

8

대한민국

51

119

63

15

대한민국

1,344

-

-

주1) 순위 기준은 2020년 수출입 금액 기준

[자료: ITC Trademap]

(수입 동향) 2020년 베트남 요소비료 총수입액은 약 2000만 달러로 전년 대비 80% 급감한 수치를 기록하였다. 베트남 요소 비료 수입량은 2018년을 기점으로 지속해서 하락하고 있으며, 이는 국내 요소비료의 생산시설 확충에 따른 공급 증가와 최근 친환경 유기 비료 사용이 재조명 받음으로써 화학 비료인 요소 비료의 수요가 상대적으로 감소함에 따른 것으로 분석된다. 요소비료의 주요 수입국은 말레이시아, 인도네시아, 중국 등 3개국이다.

(수출 동향) 베트남의 비료 요소 수출량은 매년 지속적으로 증가하고 있다. 2016년 약 2700만 달러이던 수출 금액이 2020년 약 1억 800만 달러의 규모로 약 5배 커지면서 가파른 증가세가 눈에 띈다. 특히, 2020년은 세계 최대 비료 공급망인 중국의 비료 생산에 차질이 생김에 따라 대체품인 베트남 요소 비료의 수출량이 늘어나는 반사 이익을 얻은 것으로 분석된다. 2020년에 중국은 코로나19 확산 방지를 위해 주요 비료 공장이 가동을 중단했고 호주산 석탄 수입금지 조치 등으로 요소비료의 주요 원재료인 석탄의 수급 불안정으로 요소 비료의 생산이 급감하였다. 이와 더불어, 인도-중국 간의 국경 분쟁으로 인도에서 중국산 불매 운동이 벌어지고 인도 정부에서 중국산 요소비료의 입찰참가를 금지함에 따라 인도가 기준에 중국으로부터 수입하던 물량이 베트남으로 이전되면서 대인도 수출량이 전년 대비 2배 이상 급증한 것도 주목된다.

주요 기업 및 유통구조

<베트남 요소비료 주요기업 및 유통구조>

PVFCCo

・ 2003년 설립

・ Petro Vietnam의 자회사

・ Phu My 요소비료 브랜드 제조 및 유통

・ 요소비료 연간 생산량: 80만 톤

・ 웹사이트: https://dpm.vn/

PVCFC

・ 2011년 설립

・ Petro Vietnam의 자회사

・ Ca mau 요소비료 브랜드를 제조 및 유통

・ 요소비료 연간 생산량: 80만 톤

・ 웹사이트: https://www.pvcfc.com.vn/

NIFERCO

・ 1977년 설립

・ Vina Chem의 자회사

・ Ninh Binh 요소비료 브랜드를 제조

・ 요소비료 연간 생산량: 50만 톤

・ 웹사이트: https://niferco.com.vn/

HA BAC

・ 1959년 설립

・ Vina Chem의 자회사

・ Ha Bac 요소비료 브랜드를 제조

・ 요소비료 연간 생산량: 50만 톤

・ 웹사이트: https://damhabac.com.vn/

[자료: 각 업체별 홈페이지 및 베트남 산업무역부(MOIT)]

(주요 기업) 베트남의 요소 비료는 4개의 주요 비료 제조업체에서 생산되고 있다. PVFCCo(페트로 베트남 비료 화학)과 PVCFC(페트로 베트남 카마우 비료)는 베트남 국영 석유 가스 그룹 페트로 베트남(Petro Vietnam)의 자회사이며, 각각 Phu My 및 Ca Mau이라는 제품명으로 연간 80만 톤의 요소비료를 생산-유통하고 있다. 이 외에 NIFERCO 및 HA BAC는 베트남 국영 화학 그룹 비나켐(Vinachem)의 자회사로 각각 Ninh Binh, Ha Bac이라는 제품명의 요소 비료를 생산하고 있다. 페트로 베트남(Petro Vietnam)의 자회사들은 주로 천연가스를 원재료로 활용해 석탄을 주로 활용하는 비나켐(Vina Chem)에 비하여 생산 효율이 높은 것으로 평가받고 있다. 특히, 페트로 베트남(Petro Vietnam)은 2022년 4월 포브스 베트남 선정 ‘상위 50대 상장 기업’에 선정되며 베트남 화학 선도그룹의 입지를 다지고 있으며 ‘Phu My Farmer in 2022’ 행사를 개최해 소매점 및 최종 소비자를 대상으로 선진 농업기술을 교육하는 등 CSR 활동에도 아낌없는 투자를 이어오고 있다.

(유통 구조) 베트남 정부가 2022년 3월 발표한 ‘베트남 요소 비료 기업 및 생산 현황’ 보고서에 따르면 베트남내 비료 생산기업은 841개사이며 이 중 75%의 기업이 남부지역에 소재하고 있다. 유통 과정에서 자체적인 유통망을 가진 업체를 제외하면 대부분이 다수의 판매 대리점과 계약을 체결하고 판매점에 물품을 진열 및 판매하는 구조를 띄고 있으며 전국구 유통업체보다는 중부, 남부, 북부 지역별로 특화된 유통업체가 주를 이룬다. 한편, 비체계적인 유통과정으로 인해 품질관리가 제대로 이루어지지 않아 표준성분함량에 미달하는 중국산 불량품 등이 대거 유입되는 사례도 종종 발생되고 있다. 이에 베트남 당국은 2015년부터 ‘비료생산 및 품질관리를 위한 검열, 심사 등’에 관한 법령을 공포하여 유통과정에 대한 관리를 강화하고 있다.

시사점

최근 세계적인 비료가격 급등세는 베트남에는 새로운 기회이자 위기로 다가오고 있다. 세계 최대의 비료 생산국인 중국의 봉쇄에 따른 비료생산 차질과 러-우 전쟁에 따른 서방의 제재로 러시아 비료의 해외 수출길이 막히면서 베트남산 비료의 수출이 크게 확대되고 있다. 하지만, 비료가격 급등 및 수출증가는 베트남의 총 GDP의 약 10%를 차지하는 농업에 큰 타격을 주고 있다. 이에 베트남 정부는 국내 비료 수급 및 가격 안정을 위해 농민들에 대한 비료의 효율적 활용을 위한 교육을 강화하고 비료에 대한 5% 수출세 부과, 부가가치세 면제 등 조세 정책까지도 고려하고 있어 귀추가 주목된다.

자료: KOTRA 다낭 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 요소비료 산업 및 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 비료시장 동향

베트남 2021-07-23

-

2

베트남 농업 발전의 밑거름, 유기비료 시장 분석

베트남 2023-11-03

-

3

2022년 분야별 소매점 증가율로 알아보는 베트남 소매시장 동향

베트남 2022-09-30

-

4

인플레이션이 미국 소비자들에게 미친 영향은?

미국 2022-10-05

-

5

키워드로 살펴본 포스트 코로나 시대 중국 소비시장 트렌드

중국 2022-10-04

-

6

일본의 파워 커플을 잡자!

일본 2022-10-17

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08

- 이전글

- 다음글