-

미국 탄소나노튜브 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2022-07-11

- 출처 : KOTRA

-

미국의 각 산업분야에서 탄소나노튜브 사용 빈도 높아지는 중, 향후 5년간 23.5% 성장 전망

자동차, 에너지 저장, 의료 분야가 탄소나노튜브 시장 성장 주도

상품명 및 HS Code

탄소나노튜브는 원기둥 형태를한 나노구조의 탄소 동소체이다. 탄소나노튜브는 전도성이 우수하고 기계적인 물성을 가졌기 때문에 이를 잘 활용하면 기존 물질에 비해 물성이 뛰어난 신소재를 제조하는 것이 가능하다. 탄소나노튜브는 전지 전극 재료와 섞이면 전기적 특성이 높아지고, 플라스틱에 섞으면 잘 깨지지 않는 고강도 플라스틱 제조가 가능하다. 이 덕분에 탄소나노튜브는 반도체를 비롯한 전자 산업, 에너지 및 저장 산업, 구조 복합 재료 산업, 화학 재료 및 고분자 산업, 의료 산업과 같은 분야에서 유용한 것으로 각광받고 있다.

탄소나노튜브의 HS Code는 크게 ‘탄소[카본 블랙(carbon black)과 따로 분류되지 않은 탄소물품을 포함한다]’로 정의된 제2803호에 속하며, 세부적으로는 해당 호의 하위 품목인 2803.00으로 분류된다.

시장동향

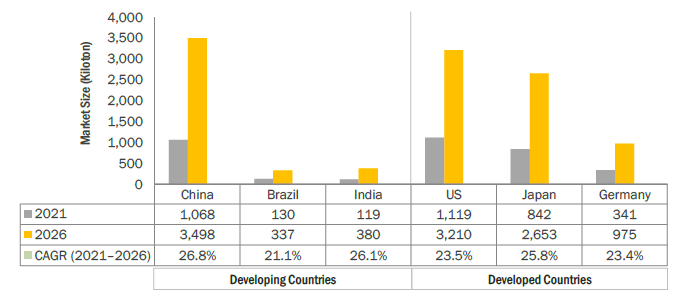

글로벌 시장조사 전문기관 MarketandMarket의 탄소나노튜브 시장 보고서(2021년 4월 발간)에 따르면 2021년 기준 전세계 탄소나노튜브 시장규모는 8억 7630만 달러로, 2021~2026년 예측기간 동안 연평균 24.4%로 성장하면서 2026년에는 약 17억 1380만 달러 규모에 이를 것으로 예측된다. 전세계 탄소나노튜브 시장 중 북미 시장의 점유율은 2021년 기준으로 29.2%에 달하고 있으며, 2021~2026년 예측기간 동안 탄소나노튜브의 무게(kilo ton) 기준으로 23.5%로 성장할 것으로 전망된다.

<2021~2026년 각국 탄소나노튜브 시장 규모 및 전망>

(단위: kilo ton)

[자료: MarketandMarket]

미국은 탄소나노튜브를 각 산업에서 사용하는 빈도가 증가하면서 북미 탄소나노튜브 시장의 가장 큰 점유율을 차지하는 중이다. 전자 및 반도체, 항공 우주, 자동차, 의료 및 코팅 산업에서 탄소나노튜브의 적용 기반이 확장되고 있으며, 자동차, 항공우주, 전기 및 전자 산업에서 탄소나노튜브의 수요가 증가함에 따라, 해당 산업은 2026년까지 미국 내 탄소나노튜브 시장의 성장을 주도하는 주요 요인으로 작용할 것으로 예상된다. 특히 미국에서 탄소나노튜브는 자동차 산업과 국방 응용 분야에서 수요가 증가하고 있으며 의료 분야의 성장세도 주목받고 있다.

MarketandMarket의 분석에 따르면 탄소나노튜브는 표면 대 부피 비율이 높고 전기적 및 기계적 특성이 우수하여 센서, 에너지 저장, 전기화학, 분자 전자 및 전계 방출 재료 부문에서 사용하기에 적합한바, 아시아-태평양 지역을 중심으로 향후에도 시장 성장의 가능성이 높다고 한다. 또한 전기 및 전자 부문과 자동차 부문과 같은 최종 사용 산업과의 동반 성장이 기대되고, 특히 경량∙저탄소 자동차의 수요가 증가하면서 탄소나노튜브에 대한 관심도 높아지고 있다고 분석했다. 다만, 환경과 인체건강에 대한 우려 덕분에 시장의 성장이 다소 제한될 수 있고, 품질 유지 및 처리에 드는 비용을 감축시켜야 한다는 점이 시장 성장을 위해 해결해야 할 과제라고 덧붙였다.

탄소나노튜브는 전류밀도와 열전도도가 높고 탁월한 기계적 강도를 비롯한 여러가지 우수한 특성이 있기 때문에 미국의 각 산업 분야에서 주목받고 있다. 특히 최근에는 환경문제 및 자원 고갈로 인한 에너지 절약문제로 이산화탄소 배출을 최소화하고 에너지 효율을 높일 수 있는 경량화 및 우수한 기계적 특성, 다양한 기능화 부여 등이 가능한 복합재료가 운송용 소재로 활발히 적용되고 있고, 탄소나노튜브는 해당 요건을 만족하는 고기능성 복합재료의 필수소재로 자리잡고 있다. 이에 따라 미국에서는 탄소나노튜브 및 나노 첨가제를 고강성 소재 제조에 적용하기 위한 연구와 함께 이의 응용분야를 찾기 위한 광범위한 연구가 현재도 진행 중인 것으로 알려져 있으며, 특히 범용성과 성형성이 뛰어난 고분자 수지에 탄소나노튜브를 보강재로 사용한 경량∙고강도∙고탄성 구조용 소재 개발이 활발히 이뤄지는 중이다.

수입동향

2021년 탄소나노튜브가 포함된 ‘탄소[카본 블랙(carbon black)과 따로 분류되지 않은 탄소물품을 포함한다]’ 품목에 대한 미국 전체 수입액은 약 3억 1,422만 달러로, 전년대비 약 34.35% 증가했다. 최대 수입국은 2021년 수입액 약 1억 5,419만 달러를 기록한 캐나다로, 2021년 캐나다산 탄소는 미국 전체 수입 시장의 49.1% 비중을 차지한다. 캐나다 다음으로는 멕시코, 러시아, 일본 등이 뒤를 잇고 있다. 수입국 1위인 캐나다로부터의 수입액은 전년대비 약 40.7% 증가했고 그 외에도 멕시코, 러시아, 일본, 독일, 네덜란드, 인도로부터의 수입액이 전년대비 모두 증가했다. 특히 독일은 60.1%의 높은 증가율을 보였다.

<최근 3년간 미국의 탄소[카본 블랙(carbon black)과 따로 분류되지 않은 탄소물품을 포함한다] 국가별 수입동향>

(단위: US$ 천, %)

순위

국가명

수입규모

점유율

증감율

2019

2020

2021

2019

2020

2021

(21’/

20’)

-

총계

293,129

233,887

314,227

100

100

100

34.3

1

캐나다

148,291

109,623

154,198

50.6

46.9

49.1

40.7

2

멕시코

31,063

22,673

30,620

10.6

9.7

9.7

35.1

3

러시아

29,708

22,319

30,015

10.1

9.5

9.6

34.5

4

일본

24,325

20,119

23,188

8.3

8.6

7.4

15.3

5

독일

15,448

11,271

18,047

5.3

4.8

5.7

60.1

6

한국

9,843

8,350

8,338

3.4

3.6

2.7

-0.1

7

네덜란드

10,089

8,233

12,054

3.4

3.5

3.8

46.4

8

인도

2,950

7,453

7,485

1.0

3.2

2.4

0.4

9

싱가포르

5,098

6,709

5,431

1.7

2.9

1.7

-19.0

10

벨기에

5,094

5,693

3,779

1.7

2.4

1.2

-33.6

주: HS Code 2803.00기준

[자료: U.S. Department of Commerce, Bureau of Census, World Trade Atlas]

작년 한국의 탄소[카본 블랙(carbon black)과 따로 분류되지 않은 탄소물품을 포함한다] 품목의 대미 수출 규모는 전년 대비 근소하게 감소한 약 833만 8,000 달러로, 전체 수입 시장에서 2.7%의 비중으로 수입국 중 6위를 차지했다.

경쟁동향

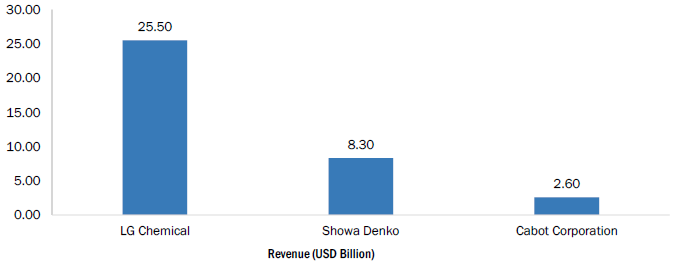

미국에서 탄소나노튜브 시장의 주요 참여자는 Cabot Corporation(미국), LG 화학(한국), Nanocyl SA(벨기에), Showa Denko K.K.(일본), Arkema SA(프랑스), Cheap Tubes Inc.(미국) 및 Sumitomo Corporation(일본) 등이 있다.

Cabot Corporation은 미국 매사추세츠주 보스턴에 본사를 둔 선도적 글로벌 특수 화학 및 재료 기업이다. Cabot Corporation은 강화재, 고성능화학, 정제용액 등 4개의 사업부문을 보유하고 있는바, 2021년 ENERMAX™ 6이라는 신제품 출시를 발표했는데 해당 제품은 높은 종횡비와 같은 특성으로 인해 자사 제품 중 가장 전도성이 높은 다중벽 탄소나노튜브 제품이다. 해당 제품 시리즈는 더 낮은 부하에서 배터리 성능을 효과적으로 향상시켜 배터리의 더 높은 에너지 밀도를 가능하게 할 것으로 기대된다. 또한 Cabot Corporation의 전액 출자 자회사인 Cabot China Limited는 2020년에 중국의 선도적인 탄소나노튜브 생산업체인 Shenzhen Sanshun Nano New Materials Co., Ltd를 약 1억 1500만 달러에 인수하는 계약을 완료했다. 해당 인수로 고성장 배터리 시장, 특히 세계에서 가장 크고 빠르게 성장하는 전기 자동차 시장인 중국에서 Cabot의 시장 지위와 역량이 강화될 것으로 전망된다.

한국의 LG 화학 역시 미국 탄소나노튜브 시장의 주요 참여자이다. LG 화학은 2021년 탄소나노튜브 여수 공장의 가동을 시작하면서 총 1700 톤의 탄소나노튜브 생산 능력을 확보하고 양극재 등 전기차 배터리 소재를 중심으로 급성장 중인 탄소나노튜브 시장 공략을 본격화하고 있다. LG화학에서 제조하는 탄소나노튜브 제품들은 전도성 플라스틱, 전도성 실리콘, 리튬이온 배터리, 플렉서블 온열시트, 방열소자 등의 제품에 응용되고 있다. 향후 LG 화학은 미국에서 입지를 다지기 위해 제품 포트폴리오 강화와 시장 점유율 확대에 주력할 것으로 전망된다.

한편 벨기에에 기반을 둔 탄소나노튜브 제조 및 개발업체 Nanocyl SA은 2020년 자사의 다양한 다중벽 탄소나노튜브("MWCNT") 제품을 홍보 및 유통하기 위해 미국 오하이오주에 소재한 화학 전문 유통기업 ChemSpec North America과 비독점 유통 계약을 체결했다. ChemSpec은 미국과 캐나다 산업 제조 시장을 모두 아울러 열가소성 및 엘라스토머 합성 분야에서 다중벽 탄소나노튜브 제품을 성장시키는데 주력하고 있다.

<탄소나노튜브 시장에서 주요 참여자의 2020년 기준 매출>

(단위: US$ 십억)

[자료: MarketandMarket]

<탄소나노튜브 주요제조 기업별 제품>

기업명

제품명

Cabot Corporation

ENERMAX 6

ATHLOS™

SR1200 CNS

Nanocyl SA

NANOCYL NC7000

PLASTICYL

AQUACYL

ORGACYL

ELASTOCYL HTV1001

EPOCYL

LG 화학

LUCAN BT1003M

Showa Denko

VGCF-H

ARKEMA

Graphistrengh

[자료: 각 사 웹페이지, KOTRA 실리콘밸리 무역관 정리]

유통구조

미국에서 탄소나노튜브는 제품 특성상 주로 B2B 거래로 유통되고 있으며, 수요처의 조달파트에서 직접 구매하거나 필요한 제품 스펙을 제조 기업에 발주하는 방식으로 거래되고 있다.

관세율 및 인증제도

US International Trade Commission에 따르면 탄소나노튜브가 속하는 HS Code 2803.00의 품목은 기본세가 없는 무관세 제품에 해당하며, 한미FTA 협정세율 대상이 아니다.

한편 탄소나노튜브를 미국으로 수출할 경우, 해당 제품에 대해서 필수적으로 받아야 하는 인증은 없다. 다만 미국 환경보호청(EPA)이 정한 사전제조신고(PMN)의 대상이 되는 화학물질에 대한 유독물질관리법(TSCA)에 따라 탄소나노튜브(PMN P-18-182)로 식별되는 다중벽탄소나노튜브를 제조, 수입 또는 가공하려는 자는 취급 전 최소 90일 전에 미국 환경보호청에 통지해야 한다. 해당 규칙은 2021년 10월 18일부터 시행되고 있다. 다만 이런 요구 사항은 1) 자체적으로 반응(경화)된 폴리머 매트릭스에 함유되거나 결합된 경우, 2) 기계공정을 제외하고 추가 가공을 거치지 않는 영구적인 고체/폴리머 형태로 함유된 경우, 3) 40 C.F.R. Section 720.3(c)에 정의된 대로 제품에 함유된 경우에는 적용되지 않는다. 자세한 내용은 관련 웹페이지(https://www.federalregister.gov/documents/2021/08/18/2021-17392/significant-new-use-rules-on-certain-chemical-substances)에서 확인 가능하다.

시사점

탄소나노튜브 시장은 소재 산업의 특성상 전방 산업의 수요에 큰 영향을 받는다. 현재 구조 복합체 산업, 에너지 저장 산업, 전자 및 반도체 산업 부문에서의 수요가 탄소나노튜브 시장을 이끌고 있지만, 앞으로 미국에서는 자동차 분야, 에너지 저장 분야, 의료 분야 등 첨단 산업군이 탄소나노튜브 시장의 새로운 성장 동력이 될 것으로 기대되고 있다. 특히 기후문제로 전기자동차에 대한 수요가 확대되면서 전기자동차에 탑재되는 리튬이온배터리에 대한 수요도 폭증하고 있어 전문가들은 이 분야에서의 탄소나노튜브 시장 성장을 긍정적으로 전망하고 있다. 기존 리튬이온배터리에 사용되던 카본블랙 도전재를 탄소나노튜브로 대체해서 사용할 경우 배터리 용량과 수명 확대에 용이하기 때문이다. 탄소나노튜브는 경량∙ 고강도∙ 고전도성 특성을 필요로 하는 산업 분야라면 다양하게 적용 가능한 바, 향후 각 산업 분야에서 요구되는 탄소나노튜브 제품을 각 산업 분야 특성에 맞게 다각화하고 우수한 물성을 갖는 제품을 보유한 기업이 경쟁력이 있을 것으로 보인다.

자료: MarketandMarket, Global Trade Atlas, Federal Register, Cabot Corporation, LG Chem, Nanocyl SA, Showa Denko, US International Trade Commission, Open PR, KOTRA 실리콘밸리 무역관 자료 종합<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 탄소나노튜브 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

2

러시아-우크라이나 사태가 미국 경제에 미치는 영향

미국 2022-03-04

-

3

2022년 미국 디지털 사이니지 시장 동향과 전망

미국 2022-07-11

-

4

일본 카본블랙 시장 동향

일본 2022-08-31

-

5

팬데믹 기간 급성장한 미국 푸드테크 산업 동향

미국 2022-02-24

-

6

미국, '경기 침체' 판단 아직 이른가?

미국 2022-07-11

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글