-

2022/23 회계연도 탄자니아 예산안 톺아보기

- 경제·무역

- 탄자니아

- 다레살람무역관 이정훈

- 2022-07-04

- 출처 : KOTRA

-

국내산업 육성 및 물가 안정에 초점을 맞춘 세제 개편안 추진

코로나19 피해로부터의 회복, 부패 척결 및 생산부문 개발을 통한 청년층 일자리 창출이 주요 목표

연초 탄자니아 중앙은행은 수출과 내수가 회복되면서 탄자니아 경제가 2022년 5.5% 성장률을 보일 것으로 추정했다. 이는 관광산업의 촉진을 장려하면서 다양한 부문의 투자자 및 주요 비즈니스 플레이어와의 관계를 구축하려는 정부의 노력이 뒷받침되었기 때문이다. 그러나 경제를 촉진하고 외국인 투자를 늘리기 위한 탄자니아 정부의 노력에도 불구하고 현재 진행중인 러시아-우크라이나 간 전쟁과 같은 외부 요인이 세계 경제에 큰 영향을 미치며 글로벌 상품 가격 인상을 촉발했다.

탄자니아 정부는 탄자니아 경제 활성화 및 러시아-우크라이나 간 전쟁으로 인한 공급망 혼란에 기인한 물가상승을 안정시키기 위해 2022/23 회계연도 예산안을 편성했다. 2022/23 회계연도 예산안은 전년 대비 9% 인상된 41조 4,800억 실링(약 23조 원 규모)로 6월 14일 국회에서 승인됐다.

2022/23 회계연도 예산안 주요 내용

2022/23 회계연도는 "인간 개발을 위한 경쟁력 있는 산업경제 구축"을 목표로 하는 제3차 탄자니아 5개년 개발 계획(FYDP III) 시행 2년차다. 금번 예산안에서는 2022년과 2023년 GDP성장률을 각각 4.7%, 5.3%로 전망했으며, 이는 러시아-우크라이나 간 전쟁이 장기화됨에 따라 연초 전망치인 5.5%(2022년 GDP성장률)에서 하향 조정한 수치다.

물가상승률은 식량 공급 부족과 국제 유가 상승으로 인해 2020년 3.0% 에서 2021년 3.7%로 증가했다. 이러한 추세는 러시아에 부과된 무역 제재와 우크라이나의 공급망 중단으로 인한 석유∙가스 및 밀 가격이 상승함에 따라 2022년 인플레이션은 4.4%까지 상승할 것으로 추정했으며 이는 탄자니아 중앙은행의 목표인 5%를 하회하는 수치다.

한편, 탄자니아 실링은 미국 달러에 대해 2020년 2,298실링에서 2021년 2,313실링으로 0.65% 절하되었으며 국제무역을 위한 지속적인 달러 수요로 인해 2022년 환율은 평균 2,335실링이 될 것으로 추정했다.

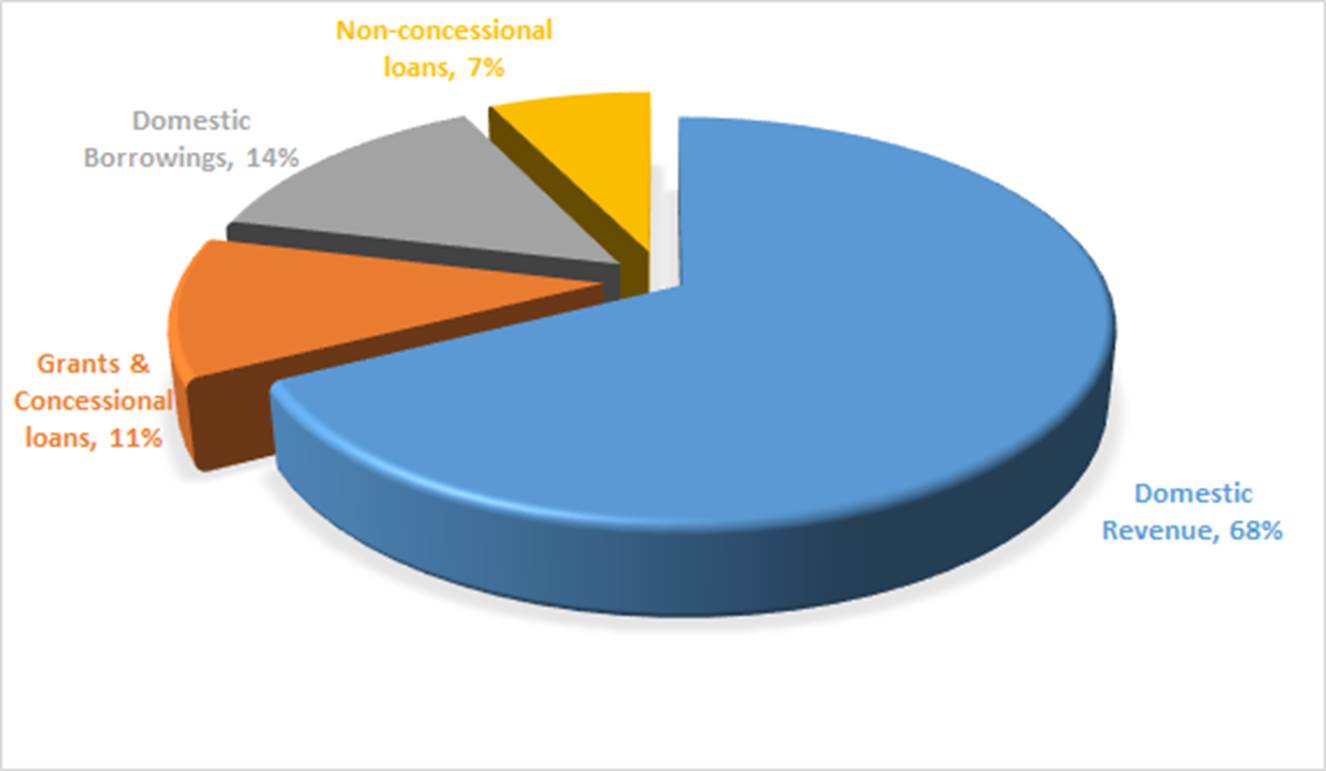

재정수입은 국내수입 67.5%, 국내차입 14% 및 해외원조 및 비양허성 대출 18%로 조달하고, 재정지출은 개발지출에 36%, 경상지출에 64%를 배정했다.

<2022/23 회계연도 예산안 재정수입 비중>

[자료: 탄자니아 재정기획부, 다레살람무역관 정리]

정부는 제3차 5개년 개발 계획(FYDP III)의 목표인 연평균 GDP성장률 8% 달성을 위해 새로 설립된 제조업체에 인센티브를 제공하여 산업 생산을 강화하는 것과 인프라 개발을 통한 기업 및 민간 투자 촉진에 중점을 두고 예산을 집행할 계획이다. 금번 예산안의 주요 부문은 농업, 축산업, 수산업, 에너지부문, 투자 및 무역부문으로 코로나19 피해로부터의 회복, 부패 척결 및 생산부문 개발을 통한 청년층 일자리 창출을 주요 목표로 했다.

개발 지출에는 △표준궤철도(1조 1,100억 실링) △줄리어스니예레레 수력발전소(1조 4,400억 실링) △도로개선(1조 1,800억 실링) △철도, 수도 및 농어촌 전력화 사업 (9,441억 실링) △고등교육 학자금 대출 (5,700억 실링) △무상 기초 교육사업(3,465억 실링) 등이 편성되었다.

<2022/23 회계연도 예산안 재정지출 비중>

[자료: 탄자니아 재정기획부, 다레살람무역관 정리]

주요 부문별 예산안

(농업) 농업부문은 국가 차원의 최우선 집중 투자∙육성 분야로 선정된 만큼 지난해 대비 155.34% 증가한 7천5백억 실링(약 4,188억 원)을 배정했다. 전체 예산 중 84%(6천3백억 실링)는 개발사업 시행을 위해 사용될 예정이며, 개발사업 예산 중 절반은 관개시설 건설에 사용할 예정이다. 더불어 국내 식용유 공급 증대를 위한 우량종자 생산 증대 및 비료값 폭등으로 인한 충격을 완화하고 농산물 생산 증대를 위해 보조금을 지급할 예정이다.

(관광) 관광산업은 탄자니아 경제에서 주요 외화수입원 중 하나로 코로나19 영향으로 인해 잠시 주춤했으나, 하산 정부의 적극적인 코로나 확산 방지 대응으로 관광객 신뢰도가 높아져 점차 팬데믹 이전 수준으로 반등할 것으로 기대되고 있다. 정부는 관광산업 촉진을 위해 2022/23 회계연도에 6,241억 실링(약 3,485억 원)을 배정하고 관광 활성화를 위해 탄자니아-로열투어 사업에 착수했다. 탄자니아 정부는 동사업 추진으로 불가리아에서 세렝게티 국립공원, 만야라 호수 및 타랑기레 국립공원에 4개의 5성급 호텔을 건설할 4명의 투자자를 유치했다고 밝혔다. 탄자니아를 관광지로 브랜드화하고 2025년까지 연간 500만 명의 관광객을 유치한다는 목표를 달성하기 위해 마케팅 캠페인을 강화할 예정이다.

(에너지) 에너지 부문은 2조7천억 실링(약 1조5천억 원)이 배정되었다. 에너지 부문의 전략 프로젝트로는 △줄리어스 니예레레 수력발전 댐의 완공 △린디 지역의 LNG플랜트 건설 프로젝트 추진 △국가전력망 구축사업 및 △에너지 가격 안정화를 위한 보조금 등이 있다.

(건설∙교통∙통신) 탄자니아 정부는 건설 및 운송 부문에 3조8670억 실링(약 2조1,594억 원)과 통신부문에 2,820억 실링(약 1,574억 원)을 배정하였다. 정부 주도의 인프라 구축은 탄자니아 건설 부문의 핵심 동력으로 2022/23 회계연도에도 지속될 전망이다. 이 부문의 주요 프로젝트로는 표준궤철도 건설 프로젝트 지속 추진과 항공부문의 개선 사업 및 도로 개선 사업 그리고 동아프리카 송유관 건설 사업이 있다.

(의료∙보건) 의료∙보건 분야 2020년 GDP기여도는 2019년 보다 1.5% 소폭 성장한 6.5%를 기록했다. 탄자니아는 의료서비스 제공의 질을 강화하기 위해 2022/23 회계연도에 1조1,090억 실링(약 6,193억 원)을 배정했다.

(광업) 광업부문에는 834억 실링(약 465억 원)을 배정하고, 해외투자유치를 촉진하고자 광물에 부과되는 로열티를 인하하고 비즈니스 친화적인 환경을 조성할 예정이다.

세제개편안

(소득세)

ㅇ 세금신고 및 징수 과정을 단순화하여 과세에 투명성과 자발적 납세 의무 준수를 제고하고자 연간 1,100만 실링 초과, 1억 실링 미만 매출에 대한 3.5%의 추정소득세(Presumptive income tax)를 도입

ㅇ 투자유치 촉진을 위해 국가투자운영위원회(National Investment Steering Committee, NISC)와 내각의 승인 후 장관에게 전략적 투자자에 대한 소득세 면제 권한 부여

ㅇ 주거용 주택과 아파트, 그리고 상업용 건물에 대한 개인의 임대 소득에 대한 원천세 면제 폐지

ㅇ 정부와 민간투자자가 설립한 합작회사에 대한 광물권 양도와 합작투자로부터 정부로의 주식(Free carried interest)양도에 대한 양도소득세 면제

ㅇ 재무부 등록관(Treasury Registrar)을 통해 정부에 자유롭게 양도된 지분에 대한 양도소득세(자본이득세) 면제

ㅇ 투자 장려를 위해 회사채와 지방채 액면이자(Coupon)에 대한 원정징수세 면제

ㅇ 국내 영화 부문의 성장 촉진과 청년 일자리 창출을 목적으로 영화산업에 대한 원천징수세를 15%에서 10%로 인하

ㅇ 과세 기반을 확대하기 위해 2% 디지털 서비스 세금(Digital Service Tax, DST) 도입

ㅇ 세금징수 간소화와 세제 기반 확대를 위해 소규모 광부의 소득에 최종 원천징수세 2% 도입. 정부는 2021/22 회계연도 예산안에 소규모 광부에게 최종 원천징수세 3%를 제안했으나 2021년 금융법 개정안에는 포함되지 않음

ㅇ 트럭 및 여객 버스당 연간 350만 실링의 법인세 도입

ㅇ 석유 제품 소매업체에 리터당 20실링의 선지급 소득세 도입. 이 세금은 수입업체가 소매업체로부터 원천징수하여 정부에 납부해야 함

(부가가치세)

ㅇ 영세율 적용

∙ 국내에서 제조된 이중정제 식용유 및 비료 1년간 영세율 적용

- 최근 러시아-우크라이나 간 전쟁으로 국제 원자재 가격이 상승함에 따라 국내에 미치는 영향을 완화 목적. 특히 탄자니아는 식용유와 비료 가격에 영향을 많이 받아 현지에서 생산되는 식용유 및 비료에 대해 영세율을 적용하여 소비자들의 부담 완화와 농업 생산량을 증가시켜 식량 안보 보장

ㅇ 부가가치세 면제

<부가가치세 면제 품목>

HS 코드

비고

입목(Standing trees)*

VAT 면제

9026.10.00; 9031.80.00; 9027.90.00; 9027.90.00

토양 테스트를 위한 장치 VAT 면제. 단, 면제는 농업부의 승인을 받아야 효력 발생

56.08

원예 활동에 사용되는 Agro-net VAT 면제

9003.18.00; 9023.00.90; 3822.00.90; 8419.89.60; 9031.80.00

기상관측에 사용되는 장치 VAT 면제. 단, 면제는 농업부의 승인을 받아야 효력 발생

8704.21.90; 8704.22.90; 8704.23.90; 8704.31.90; 8704.32.90; 8704.90.90; 9406.10.10; 9406.90.10

냉장트럭 및 냉장실(Cold room) VAT 면제, 단, 면제는 농수산축산부의 승인을 받아야 효력 발생

0905.10.00

가공되지 않은 green vanilla pods VAT 면제

사이잘삼(Saisal) 끈*

국내에서 제조된 사이잘삼 끈 VAT 면제

7229.90.00; 3810.90.00; 3401.19.00; 7904.00.00; 8481.10.00; 8309.90.90

정부와 성과협약(Performance agreement) 체결 후 국내 가스 실린더 제조업에 사용되는 투입물 VAT 면제

87.16; 8701.20.90

투자 비용 절감과 산업 발전 촉진을 위해 유예 대상 자본재 목록에 포함. 이 개정안에 따라 트랙터, 트레일러, 세미트레일러 등은 VAT유예 혜택 대상이 됨

2528.00.00; 2710.99.00; 3505.20.00 및 84호와 85호에 포함된 기계류

승인된 제조업체가 비료 제조에 단독으로 직접 사용하는 원자재 및 기계 VAT 면제. 단 농업부 승인을 받아야 효력 발생

UHT우유 및 요구르트*

UHT우유 및 요구르트 VAT 면제

3923.30.00; 4819.10.00; 4819.20.00; 4819.20.90

유제품 패키지에 사용되는 원자재 VAT 면제

8207.30.00; 3926.90.90; 8456.90.00; 9402.90.90

가축 식별에 사용되는 기계 및 장치 VAT 면제

8438.50.00; 8453.10.00

육류 가공 기계 및 가죽 가공 기계 VAT 면제

1209.25.00; 1209.21.00; 1209.29.00

파종용 종자 VAT 면제

3926.09.10; 9507.20.00; 9507.90.00; 9507.30.00

어망, 낚시바늘, 낚싯줄 VAT 면제

군대에서 단독으로 직접 사용하는 기계 및 도구*

국방 및 보안 시스템 개선을 제고하여 비용 절감 목적

* 재정기획부에 게재된 예산안 자료에 HS코드 미기재되어 있음

[자료: 탄자니아 재정기획부, 다레살람무역관 정리]

ㅇ 부가가치세 면제 폐지

∙스마트폰(HS코드: 8517.12.00). 테블릿(HS코드: 8471.30.00; 8517.12.00), 모뎀(8517.62.00; 8517.69.00) 부가가치세 면제 폐지

∙ Air Charter Service 공급에 대한 부가가치세 면제 폐지

그외 국가 투자 운영 위원회(National Investment Steering Committee, NISC)의 승인 후 재무장관에게 전략적 투자자에 대한 부가가치세 면제 권한을 부여하고 부가가치세법 CAP.148을 개정하여 디지털 서비스에 대한 부가가치세를 도입할 예정이다. 디지털 서비스에 대한 부가가치세 도입으로 정부는 세수입이 342억4천만 실링 증가할 것으로 추정했다.

또한 탄자니아 정부는 부가가치세 환급 누적을 방지하고 환급 지연으로 인한 체납 부담을 줄이기 위해 2022/23 회계연도부터 부가가치세 환급을 전자적으로 확인할 수 있도록 할 예정이다.

(관세)

이번 관세율에 가장 큰 변화는 최고세율 구간의 신설이다. 역내 산업을 보호하고 산업 생산을 촉진하기 위해 동아프리카공동체(East Africa Community, EAC)는 공동 외부관세(Common External Tariff, CET)의 최고세율(35%) 구간을 신설하고 새 회계연도가 시작되는 2022년 7월 1일부터 도입한다고 발표했다. 35% 신규 세율이 부과되는 품목 및 2022/23 회계연도에 관세율에 변동이 있는 항목은 다음과 같다.

<2022/23 회계연도 관세율 변경 품목>

* 재정기획부에 게재된 예산안 자료에 HS코드 미기재되어 있음HS 코드

세율(%)

기간

비고

변경전

변경후

CET새로운 변경 사항

관세 면제 (한시적 적용)

1

1901.90.10; 3302.10.00; 3505.10.00

10

0

1년

식품 향료 제조에 사용되는 원재료

2

4804.19.90; 4804.39.00; 4804.42.00; 4804.51.00; 4804.52.00; 4805.11.00; 4805.19.00; 4805.24.00; 4805.25.00; 4805.93.00; 4810.13.00; 4810.19.00; 4810.31.00; 4810.32.00

10 또는 25

0

1년

골판지 제조에 사용되는 투입물

3

7005.10.00; 7005.21.00; 7005.29.00 7005.30.00

10

0

1년

강화유리에 제조에 사용되는 투입물

4

7312.10.00; 7217.20.00; 7408.19.00; 7409.11.00; 7605.21.00; 2710.19.56; 3815.90.00; 5402.19.00; 5903.90.00; 7217.20.00; 7907.00.00; 7312.10.00; 2712.10.00

10 또는 25

0

1년

전기케이블(electrical cables)제조에 사용되는 투입물

5

3410.20.10

25

10

1년

비누 제조에 사용되는 투입물

6

9406.20.90

25

0

1년

조립식건물(prefabricated building)

관세율 인상

7

7610.10.00; 7308.30.00

25

35

-

알루미늄, 철 및 강철로 만들어진 창과 문

8

6704

25

35

-

가발·인조 수염·눈썹과 속눈썹·사람이나 동물의 머리카락이나 방직용 섬유로 만든 스위치

관세율 할당

9

2710.19.10

25

10

-

부분적으로 정제된 석유제품

새로운 HS코드 도입

10

8543.40.00

-

35

-

전자담배(담배 대용품)

CET 적용 유예(Stay of Application of EAC-CET Rate)

11

6907.21.00; 6907.22.00; 6907.23.00

25

35% 또는US$1.5/㎡중 큰 값

1년

세라믹 타일

12

7212.20.00; 7226.99.00

10

10% 또는 US$125/MT 중 큰 값

1년

평판압연제품

13

1507.10.00; 1508.10.00; 1513.11.00; 1514.91.00; 1515.11.00

0

10

1년

대두, 땅콩, 코코넛, 겨자 및 아마씨의 조 식물성 기름

14

1507.90.00; 1508.90.00; 15.09; 1510.10.00; 1510.90.00; 1511.90.10; 1511.90.30; 1511.90.90; 1512.19.00; 1512.29.00; 1513.19.00; 1513.29.00; 1514.19.00; 1514.99.00; 1515.19.00; 1515.29.00; 1515.50.00; 1515.90.00

35

25% 또는 US$500/MT 중 큰 값

1년

반 정제 및 정제 식물성 기름

15

9619.00.90

25

35

1년

기저귀

16

52.05; 52.06; 52.07 (5205.23.00 제외)

10

25

1년

방적사(Cotton yarn)

17

1701.14.90

100% 또는 US$460/MT 중 큰 값

25

1년

탄자니아 설탕 위원회에서 허가한 수입된 사탕수수

2021/22회계연도부터 시행되어 2022/23 회계연도에도 유지되는 조치

CET 적용 유예

1

8470.50.00; 8470.90.00

10

0

1년

금전 등록기 및 기타 전자 회계 장치(EFD) 및 POS

2

4819.50.00

25

0

1년

UHT우유의 국내 제조업체가 투입물로 사용하는 레코드 슬리브를 포함한 기타 포장 용기

3

4503.10.00

10

0

1년

현지 와인의 국내 제조업체가 투입물로 사용하는 코르크 및 마개

4

1805.00.00

0

10

1년

설탕이나 그 밖의 감미료를 첨가하지 않은 코코아가루

5

7310.21.00; 6305.10.00; 3923.50.10; 3923.50.90; 3920.30.90

25

0

1년

가공커피 포장에 사용되는 포장재

6

3923.21.00

25

0

1년

캐슈넛의 국내 가공업자가 투입물로 사용하는 에틸렌 폴리머 자루 및 백

7

3920.30.90; 6305.39.00; 7217.90.00

25

0

1년

국내 면 린트 가공업체에서 사용하는 투입물

8

3506.91.00 (Hot Melt Adhesive); HS Code 3920.10.90 (PE film); HS Code 6305.33.00 (Empty bag for Baby Diapers); HS Code 3926.90.90 (Plastic cask); HS Code 3906.90.00 (Super Absorbent Polymer); HS Code 4803.00.00 (Wet strength paper); HS Code 5603.11.00 (Non-woven); HS Code 5903.90.00 (Polyethylene laminated Nonwovens); HS Code 5402.44.00 (Spandex); and HS Code 4803.00.00 (Dust free paper).

25 또는 10

0

1년

기저귀 제조에 사용되는 원재료

9

6804.10.00; 7018.90.00; 7020.00.99; 3606.90.00; 6813.20.00; 8202.20.00; 8202.99.00; 8203.20.00; 8205.10.00; 8423.89.90; 8513.10.90; 9002.19.00

25 또는 10

0

1년

국내 광물 가공업자가 사용하는 투입물

10

3923.29.00; 6305.10.00; 4819.40.00; 7310.29.90; 6305.33.00; 6305.20.00; 6304.91.90; 7607.19.90

25

0

1년

국내 농업 종자 생산자가 사용하는 종자 포장재

11

7209.16.00; 7209.17.00; 7209.18.00; 7209.26.00; 7209.27.00; 7209.28.00; 7209.90.00; 7211.23.00; 7211.90.00; 7226.92.00; 7225.50.00

10

10% 또는 US$125/MT 중 큰 값

1년

철 및 강철 제품

12

7210.49.00; 7210.61.00; 7210.69.00; 7210.70.00; 7210.90.00

25% 또는 US$200/MT중 큰 값

25% 또는 US$250/MT 중 큰 값

1년

제품 너비가 600mm이상인 철 또는 비합금강으로 만든 평판 압연 제품, 또는 아연을 도금한 것

13

7212.60.00

10

10% 또는 US$250/MT 중 큰 값

1년

클래드 폭이 600mm 미만인 철 또는 비합금강의 평판 압연 제품

14

7212.30.00

25% 또는 US$200/MT중 큰 값

25% 또는 US$250/MT 중 큰 값

1년

제품 너비가 600mm미만인 철 또는 비합금강으로 만든 평판 압연 제품, 또는 아연을 도금한 것

15

7213.10.00; 7213.20.00; 7213.99.00; 7306.30.00; 7306.50.00; 7306.61.00; 7306.69.00; 7306.90.00

25% 또는 US$200/MT중 큰 값

25% 또는 US$250/MT 중 큰 값

1년

철 및 강철 보강 바 및 중공 프로파일

16

7225.91.00; 7225.92.00; 7225.99.00

10

25% 또는 US$250/MT 중 큰 값

1년

폭이 600mm 이상인 기타 합금강의 평판 압연품

17

3916.10.00; 3916.20.00; 3916.90.00

0

10

1년

단면 치수가 1mm를 초과하는 모노필라멘트, 막대, 스틱 및 프로파일 모양(표면 가공 여부를 불문하고 플라스틱으로 가공하지 않은 것)

18

4804.29.00

10

25

1년

제지 및 제지제품

19

1001.99.10; 1001.99.90

35

10

1년

밀 곡물

20

3920.10.90

25

10

1년

인쇄된 알루미늄 배리어 라미네이트(ABL)

21

1511.90.40

10

0

1년

정제된 표백 탈취(RBD) 팜 스테아린

22

3605.00.00

25

25% 또는 US$1.35/kg 중 큰 값

1년

안전 성냥

23

7317.00.00

25

25% 또는 US$350/MT 중 큰 값

1년

못, 압정, 드로잉 핀, 주름진 못 스테이플(제8305호의 것은 제외) 및 이와 유사한 철 또는 강철 제품(다른 재료로 된 머리를 가진 것인지 여부를 불문한다)

24

2201.10.00

25

60

1년

미네랄 워터

25

2520.20.00

0

10

1년

집섬파우더

26

6309.00.10; 6309.00.20; 6309.00.90

35% 또는 US$0.40/kg중 큰 값

35

1년

중고 의류, 신발 등

27

8702.10.99; 8702.20.99

25

10

1년

BRT프로젝트를 위해 수입된 25인승 이상 버스

28

4011.40.00

10

25

1년

오토바이용 공기압 타이어

29

7229.20.00; 7229.90.00

10

0

1년

기타 합금강의 전선

30

7310.10.00; 7310.29.90

25

0

1년

우유 캔

31

1701.99.10

100% 또는 US$460/MT 중 큰 값

10

1년

산업용 정제 백설탕

관세 면제 부여 또는 수입 관세 적용

32

-*

25 또는 10

0

-

마스크, 소독제, 방제복, 안면가리개, 인공호흡기를 포함하여 COVID-19 방역에 필요한 의료용품 및 방역용품 제조에 사용되는 투입물

33

-*

-

0

-

섬유 및 신발 제조에 사용되는 원자재 및 산업 투입물에 관세 면제 유지

34

3402.11.00

10

0

1년

세제 및 액체 비누 제조업체에서 사용하는 유기 계면 활성제(음이온성)

35

3208.20.00; 3210.00.10

25 또는 10

0

1년

피혁 가공에 사용되는 원재료

36

2710.99.00; 2528.00.00; 3505.20.00

25 또는 10

0

1년

비료 생산에 사용되는 원재료

37

5310.10.00

25

0

1년

가공담배 포장재

38

4819.20.90; 5407.44.00; 3923.29.00

25

0

1년

국내 차(Tea) 제조업에서 사용하는 포장재

39

8704.21.90

25

10

1년

섀시 및 구성 요소를 제외한 삼륜 오토바이용 CKD

40

3920.61.10; 7019.39.00; 7019.31.00; 6006.90.00; 7019.12.00; 3920.10.10; 4016.93.00; 3907.91.00

25 또는 10

0

1년

유리 강화 플라스틱 파이프 제조에 사용되는 투입구(폴리에스터 필름 50mm 및 200mm, 티슈 매트 30gr, 다진 스트랜드 매트/니트 유리 매트, 메쉬 천 라이너, 모래 고정 천(폴리에스터 메쉬), 다이렉트 로빙(2400 TEX), 다이렉트 로빙(600) TEX), 촙 로빙, 표면 라이너, 고무 오링, 고무 가스켓, 수지 방광염)

CET세율로 회복

1

1511.10.00

25

0

원유 팜유(CPO)

[자료: 탄자니아 재정기획부, 다레살람무역관 정리]

<4번째 세율(35%) 구간으로 분류된 제품>

항목

1

생선, 육류, 유제품과 같은 동물성 식품

2

가공농산물(차와 커피 포함)

3

원예상품

4

인모, 가발, 화장품, 향수와 같은 사치품과 음료

5

식용유, 정체 소금 및 정제 설탕

6

시멘트, 페인트

7

비누

8

탱크(Tanks)

9

포장재(Packaging item)

10

나무와 가죽제품

11

세라믹

12

가구

13

철강제품

14

추잉껌, 비스킷, 초콜렛과 같은 제과 제품

15

토마토소스, 소시지, 땅콩버터

[자료: Deloitte]

(소비세)

ㅇ 소비재 수입자 및 제조업자 라이선스 비용을 기존 50만 실링에서 30만 실링으로 감액

ㅇ 원예상품 수출 촉진과 시장 경쟁력 강화를 위해 플라스틱 포장재(HS코드: 3923.29.00; 3921.12.90; 3902.90.00) 등에 소비세 면제

ㅇ 제과제품(HS코드: 1806.31; 1905.31; 1704)에 소비세 부과

- 국내산 설탕이 함유된 제품에는 1킬로그램당 500실링, 수입산 설탕이 함유된 제품에는 1킬로그램당 700실링의 소비세가 부과됨

ㅇ 피스톤 엔진에 사용되는 납산(HS코드:8507.10)에 5% 소비세 부과

(기타)

ㅇ Worker’s Compensation Fund(WCF)의 민간부문 기여율을 기존 0.6%에서 0.5%로 인하하여 고용주 부담 완화

ㅇ 공장에서 에너지 원료로 사용되는 석탄 로열티를 기존 3%에서 1%로 인하하고, 정제소에 판매되는 금 로열티를 기존 6%에서 4%로 인하하도록 광업법(Mining Act, CAP 123) 개정안 제안

ㅇ 구리 폐기물 및 고철(HS코드: 7204 & 7404)에 대해 수출세(30% 또는 톤당 150달러 중 큰 금액) 도입

ㅇ 모바일 머니 거래에 부과되는 세금 인하

* 모바일 머니 세금은 거래 당 부과되며, 기존 최대 세액은 건당 7,000실링으로 최대 세액을 4,000실링으로 인하할 것을 제안

시사점

2022/23 회계연도 예산안은 ‘Kazi lendelee’ (work continues)라는 슬로건 아래 코로나19 피해로부터 경제 회복을 가속화하고 국민의 생계를 개선하기 위해 △농업 △축산업 △수산업 △에너지 △투자∙무역 부문을 강화하는 것을 목표로 했다. 정부는 비공식 부문의 공식화를 추진하고 비즈니스 환경을 개선하여 활성화하고자 재정법, 부가가치세법, 소득세법 및 소비세법에 개정을 추진중이다. 이러한 개정은 무엇보다도 조세 시스템의 안정성과 예측 가능성을 유지하고 수입 징수 및 관리의 효율성을 개선하기 위한 것이다. 금년 예산안은 개발 프로젝트 뿐만 아니라 사회 서비스(예: 건강, 교육) 및 취약 계층 지원에도 초점을 맞췄다.

이번 세제개혁안의 특징은 러시아-우크라이나 간 전쟁이 장기화됨에 따른 유가 및 원자재 가격 상승의 충격 완화에 초점을 맞추고 있다. 국내에서 생산되는 비료와 식용유에 대한 영세율 도입과 유가 보조금 지급, 모바일 머니 대상 세금 인하 등의 세제개혁을 추진하고 있다. 또한 동아프리카 공동체의 공동외부관세에 신규 세율 구간이 도입됨에 따라 일부 품목에 35%의 세율이 부과될 예정이다. 신규 세율 도입 목적은 저렴한 수입품으로부터 국내 기업의 가격경쟁력을 확보하고 관련 품목의 역내 생산 및 투자를 촉진하는데 그 목적을 두고 있다.

한편 세수 기반 확대 및 세금 징수에 효율성 제고를 위해 세금 징수(전자 신고 및 납부 포함)에 정보 통신 기술(ICT) 시스템을 활용하고 18세 이상의 성인은 의무적으로 세금식별번호(Tax Identification Number, TIN)를 부여받도록 할 예정이며, 디지털 경제 발전에 따라 국내에 고정사업장 없이 초국적 서비스를 제공하는 빅테크 기업에 디지털 서비스 세금(DST) 부과를 추진 중이다.

금번 예산안에 대해 전문가들은 전반적으로 긍정적인 평가를 하고 있는 가운데 항공전세서비스(Air Charter Service)의 부가세 면제 폐지에 대해서는 정부의 관광 활성화라는 목표의 이행과 모순이 된다고 평가했다. 금년 탄자니아 정부는 더로얄투어 다큐멘터리를 제작하여 관광산업 활성화를 위한 노력을 하고 있으나 역설적으로 관광부문에 부가가치세를 포함하여 약 30개 달하는 복잡한 세금이 적용되고 있어 동 부문의 발전을 저해하는 요인이 되기 때문이다. 또한 스마트폰 및 태블릿에 대한 부가가치세 면제 폐지 역시 디지털 성장과 포용성을 저해할 수 있다고 평가했다.

2022/23 예산안을 통해 탄자니아 정부는 코로나19 이후 회복을 지속하고 국내 물가 안정을 위해 노력하고 있으나 대형 인프라 사업 추진이 탄자니아 경제 성장의 주요 동력인 만큼 국제 유가 및 원자재 가격 상승으로 인한 부정적 영향을 피하기는 어려울 것으로 전망된다.

자료: 탄자니아 재정기획부, Deloitte, 현지 일간지 관련 기사, KOTRA 다레살람 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022/23 회계연도 탄자니아 예산안 톺아보기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 전력난 재연 가능성과 시사점

중국 2022-07-04

-

2

대만 타이베이 국제식품 박람회 참관기

대만 2022-07-04

-

3

러시아 비료산업, 해법은 기술과 설비 투자

러시아연방 2017-09-04

-

4

고유가가 UAE 경제에 미치는 영향은?

아랍에미리트 2022-07-04

-

5

영국 의료기기 시장 동향

영국 2022-07-04

-

6

스페인 장바구니의 절반을 차지하는 PB상품에 주목해야 하는 이유

스페인 2022-07-04

-

1

2024년 르완다 산업개관

탄자니아 2024-05-14

-

2

2021년 탄자니아 산업 개관

탄자니아 2021-09-13

-

3

2021년 탄자니아 인프라 건설 산업 정보

탄자니아 2021-09-13

-

4

2021년 탄자니아 이동통신산업 정보

탄자니아 2021-09-13

-

5

2021년 탄자니아 광물산업 정보

탄자니아 2021-09-13

-

6

2021년 탄자니아 농업 정보

탄자니아 2021-09-13