-

2022년 1분기 상하이 경제실적은?

- 경제·무역

- 중국

- 상하이무역관

- 2022-05-13

- 출처 : KOTRA

-

상하이 1분기 전반 경제 운행 둔화 양상, 코로나19 봉쇄 영향 초보적 단계로 출현

2분기 경기 더욱 하락세 시현 전망

상하이는 최대 무역항이자 최대 공업도시 중 하나로 중국 중앙정부의 재정 이전 지급을 포함 전반적인 경제 기반을 이루는 주요 지역이다. 금년 3월부 상하이의 코로나19 봉쇄 사태는 중국이 추진하는 공급망 산업사슬 안정, 중서부 재정 안정화, 권역 통합발전 계획 등에 큰 영향을 주었을 뿐만 아니라 글로벌 공급 사슬과 자동차, 반도체 칩 산업 등을 포함한 제조업계에도 큰 영향을 미치고 있다.

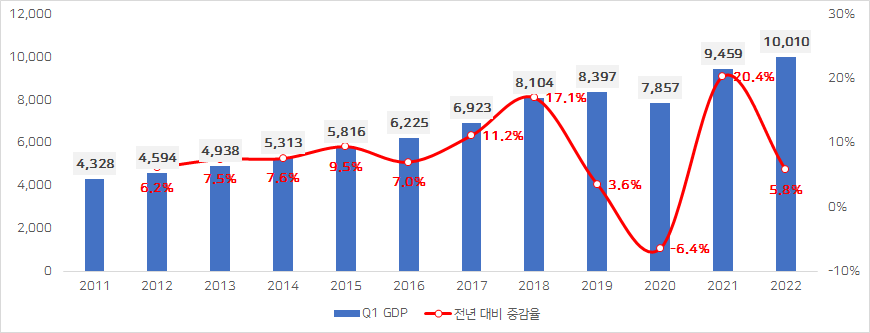

1. 2022년 1분기 상하이 GDP

2022년 1~2월 기간 상하이 경제 수준은 안정적인 성장 추세로 순조로운 출발을 보였지만, 3월 초 중순부터 이어져 온 코로나19 확산세로 인한 일부 구역 봉쇄 통제, 그리고 3월 28일~4월 5일 기간 이후 시 전체 봉쇄가 현재까지 이어지면서 1분기 전반 경제 운행은 둔화 양상으로 접어들었다. 2022년 1분기, 상하이 지역 GDP는 전년 동기대비 3.1% 증가한 1조10억 위안을 기록했다. 세부적으로 1차 산업 7.7% 증가(16억9000만 위안, 전체의 비중 0.2%), 2차 산업 2.4% 증가(2338억 위안, 비중 23.4%), 3차 산업 3.3% 증가(7655억 위안, 비중 76.5%)였다.

<2022년 Q1 상하이시 GDP 총액>

(단위:억 위안, %)

구분

2021년 Q1

증감률

2022년 Q1

증감률

상하이 지역 GDP

9,459

17.6

10,010

3.1

- 제1산업

16

0.4

16.9

7.7

- 제2산업

2,216

29.3

2,338

2.4

- 제3산업

7,226

14.3

7,655

3.3

<상하이시 2011-2022년 Q1 GDP 변화 추이>

(단위: 억 위안, %)

[자료: 상하이시 통계국]

2. 2022년 1분기 상하이 공업생산

공업의 안정적인 운행을 위한 정책적 조치 하에서, 2022년 1-2월 기간의 상하이시 공업 생산 시작은 전년 4분기의 증가세를 이어 유지됐으나, 3월 초 중순부터 확산된 코로나19 영향으로 핵심 기업들이 방역통제로 인한 조업 중단, 혹은 폐쇄식 생산관리 체제로 들어가면서 공업 생산율은 지속 하락 수준을 보였다. 단, 이 와중에서도 전략적 신흥 공업 산업은 규모 이상 공업과 비교했을 때 비교적 빠른 성장세를 유지했다.

규모 이상 공업기업을 기준으로 보면 2022년 1분기, 전체 시의 규모이상 공업 증가치는 전년 동기대비 3.9% 증가(이 중 1~2월 기간 11.9%↑,단, 3월 10.9%↓크게 하락)했으며 규모이상 공업 총 생산액은 9,599억 위안으로 동기 대비 4.8% 증가했다. 월별로 세분화하면 1~2월 기간 11.9%↑ 크게 증가한 데 비해 3월은 7.5%↓하락했다. 전체 시 35개의 중점공업 업종 중 12개 업종(전체의 비중 34.3%)의 공업 총생산액은 증가했으며, 그중에서도 컴퓨터 통신 및 기타 전자장비 제조업과 자동차 제조업은 각각 27.5%와 18.4% 증가했다.

시의 전략적 신흥산업을 위주로 보면, 2022년 1분기, 전체 시 공업 중 전략 신흥산업 총생산액은 3921억 위안으로 전년 동기 대비 13.7% 증가해 증가폭이 규모 이상 공업 총생산액 대비 8.9% 더 높았다. 이 중 신에너지 자동차 생산액은 전년 동기 대비 98.2% 증가, 차세대 정보기술 생산액은 28.9% 증가해 상하이시가 중점적으로 육성하고 공업 성장을 뒷받침해주는 핵심 역량으로서 자리메김했다. 총체적으로 1분기 상하이시의 신에너지차, 스마트 폰, 집적회로 웨이퍼 등 하이테크 제품 생산량은 모두 비교적 빠른 성장세를 보였다.

규모 이상 공업기업의 수출 인도: 2022년 1분기 규모 이상 공업기업이 달성한 수출 인도 총액은 2086억 위안으로 전년 동기 대비 24.7% 증가했으며, 이 중에서도 컴퓨터 통신 및 기타 전자장비 제조업과 차량 제조업의 수출 규모는 전년 대비 각각 28.8%와 1.2배 증가하는 등 비교적 빠른 증가세를 유지했다. 단, 1~3월 기간이 아닌 3월 한 달 기간의 전년 동기 대비 증감률을 보면 대부분이 마이너스(-)세를 유지했다.

<2022년 3월, 규모이상 공업 총 생산액(업종별 구분)>

(단위: 억 위안, %)

구분

3월

증감률

1~3월

증감률

규모 이상 공업 총 생산액 합계

3,090.93

-7.5

9,598.51

4.8

석유와 천연가스 채굴업

13.54

1.4배

24.58

51.5

농식품 가공업

26.04

-16.5

80.87

-17.1

식품 제조업

52.00

-18.9

180.64

-9.3

술, 음료 및 차 제조 산업

6.93

-31.5

23.05

-14.8

담배 제품업

48.38

-34.2

423.00

17.1

방직업

13.00

-24.3

39.73

-13.6

방직의류업

13.50

-11.6

46.64

-6.9

가죽, 모피, 깃털 및 그 제품들과 신발 제조업체

6.42

-33.9

22.45

-14.9

목재가공과 목재, 대나무, 등나무, 종려나무, 잔디 제품업

2.41

-39.5

7.55

-18.2

가구 제조업

23.74

-11.4

69.11

2.7

제지 및 종이 제품업

18.06

-19.3

56.00

-9.4

인쇄 및 기록 매체 복제업

13.29

-33.4

43.72

-18.7

문화교육, 공업미, 스포츠와 오락용품 제조업

32.87

-33.6

151.77

5.2

석유, 석탄 및 기타 연료 가공 산업

154.13

3.2

414.82

3.8

화학 원료 및 화학 제품 제조업

296.00

-14.2

860.04

-6.7

의약 제조업

81.97

-13.3

253.10

-4.1

화학 섬유 제조업

1.86

-17.3

5.38

-16.2

고무 및 플라스틱 제품 산업

72.30

-13.9

227.97

-3

비금속 광물제품업

54.99

-11.3

181.77

-8.2

흑색 금속 제련과 압연 가공공업

134.64

-2.3

365.93

-2.7

유색금속 제련과 압연 가공공업

41.76

0.6

122.32

3.3

금속제품업

69.76

-24

234.66

-7

통용설비제조업

234.36

-23.8

687.02

-9.9

전용설비제조업

126.89

-13.6

362.27

-2.9

자동차 제조업

639.23

5

1,874.43

18.4

철도, 선박, 항공 및 기타 운송장비 제조업

44.07

-34.9

172.49

-4.8

전기 기계와 기자재 제조업

185.80

-20

562.64

-1.8

컴퓨터, 통신 및 기타 전자 장비 제조업

465.18

21.6

1,387.94

27.5

계기제조업

35.22

-13.9

97.74

-3.6

기타 제조업

4.34

-28.7

12.79

-9.8

폐기자원 종합이용업

4.98

-9

14.55

3.4

금속제품, 기계 및 장비 수리업

18.49

-10

60.57

12.3

전력 및 열 생산 및 공급 산업

106.86

-5.4

356.12

5.9

가스 생산 및 공급업

40.77

-13.7

152.08

9.1

물생산과 공급

7.16

-22.3

22.76

-14.7

<2022년 3월 규모 이상 주요 공업 생산량>

(단위: %)

구분

단위

3월

증감률

1~3월

증감률

정제식용식물유

만 톤

6.02

23.2

15.39

-5.7

의복(복장)

만 건

1,938.71

-9.7

5,782.13

-6.4

원유 가공량

만 톤

217.41

-1.6

624.04

-0.7

가솔린

만 톤

52.09

2.4

149.28

1.3

디젤유

만 톤

56.05

2.7

160.31

3.7

에틸렌

만 톤

15.94

-10.3

48.53

-2.3

1차 형태의 플라스틱

만 톤

26.60

-12.7

83.55

-2.5

화학 약품/원약

만 톤

0.33

-27.8

0.97

-29

화학섬유

만 톤

1.80

-35.1

5.15

-39.5

강재

만 톤

134.78

-29.7

428.31

-19.8

금속 컨테이너

만㎥

135.18

-27

407.58

4.8

발전소용 증기터빈

만㎾

240.80

49.4

373.30

10.3

엘리베이터, 에스컬레이터

만 대

1.79

-29.4

4.21

-17.6

산업용 로봇

만 세트

0.52

-36.5

1.51

-22.6

차량

만 대

22.56

-0.7

71.31

28.1

#승용차

만 대

11.53

-0.8

35.95

12.5

#신에너지차

만 대

6.70

49.4

22.02

1.1배

발전기세트(발전설비))

만㎾

126.75

1.6배

624.93

1.0배

태양전지

만㎾

2.46

8.5배

8.48

29.2

공기조절기

만 대

14.55

-48.3

46.60

-27.4

컴퓨터설비

만 대

222.28

-11.2

628.19

-8.6

스마트폰

만 대

260.01

1.7배

856.27

2.5배

스마트 TV

만 대

7.65

-51.7

22.18

-44.8

집적회로

억 블록

24.38

-27

81.79

-9.2

집적회로원판

만 편

101.56

5.7

295.82

15.8

인쇄회로기판

만㎡

19.88

-14.1

59.02

-12.8

산업자동조절계기 및 제어 시스템

만 대(세트)

119.94

-7

312.73

-7.8

자동차 계기

만 대

25.33

-15.5

76.44

-14.5

발전량

억㎾h

75.88

-3.2

258.43

3.2

[자료: 상하이시 통계국]

기업 유형별로 3월 공업생산 현황을 구분하면 아래와 같다. 대부분이 전년 동기 대비 하락세를 보였고, 특히 외자기업과 소형 기업의 감소폭이 가장 큰 것이 특징이다.

<2022년 3월 공업 생산 현황(기업 유형별)>

구분

3월

증감률(%)

1~3월

증감률(%)

전체 시 공업 총생산액(억 위안)

3,266

-7.7

10,158

4.3

규모이상 공업 총생산액(억 위안)

3,091

-7.5

9,599

4.8

#국유기업

1,011

-8.9

3,330

7.0

#민영기업

589

-11.9

1,784

-3.0

#홍콩, 마카오, 타이완 기업

512

23.3

1,461

27.5

# 외자기업

897

-15.8

2,761

-2.3

# 대형 공업

1,576

0.9

4,870

12.8

# 중형 공업

677

-10.5

2,068

1.1

# 소형 공업

838

-18.4

2,661

-5.0

규모이상 공업 제품 판매율(%)

101

100

규모이상 공업 수출 인도액(억 위안)

658

8.1

2,086

24.7

[자료: 상하이시 통계국]

3. 서비스업

서비스 업종은 증가세가 다소 분화되는 양상을 보였다. 정보 서비스업과 금융업은 둔화 양상 속에서도 비교적 빠른 증가 속도를 유지한 반면, 부동산, 교통운수창고업은 증가속도가 다소 둔화됐다. 1분기, 전체 시 정보 전송, 소프트웨어 및 정보기술 서비스업의 증가치는 총 977억 위안으로 작년 동기 대비 10.3% 증가, 금융업 증가치는 2,008억 위안으로 6.6% 증가, 부동산 증가치는 874억 위안으로 1.9% 증가, 교통운수 창고 우편산업 증가치는 391억 위안으로 4.2% 증가했다. 코로나19의 봉쇄통제 영향으로 숙박요식업(-62.4%), 도소매 판매업(-26.3%)의 증감률 감소폭이 가장 큰 것이 특징이다.

<2022년 Q1 상하이 지역 GDP - 업종별>

(단위: 억 위안, %)

구분

2021년 Q1

증감률

2022년 Q1

증감률

증감률 감소폭(%P)

상하이 지역 GDP

9,459

17.6

10,010

3.1

-14.5

공업

2,109

28.9

2,235

2.9

-26.0

건축업

114

28.6

114

-6.1

-34.7

도소매 판매업

1,116

24.9

1,122

-1.4

-26.3

교통운수‧창고‧우편산업

369

25.1

391

4.2

-20.9

숙박, 요식업

90

50.4

77

-12

-62.4

IT 정보서비스업

854

18.6

977

10.3

-8.3

금융업

1,870

8.0

2,008

6.6

-1.4

부동산업

849

24.4

874

1.9

-22.5

임대 및 비즈니스 서비스업

602

4.8

637

-0.2

-5.0

[자료: 상하이시 통계국]

4. 부동산업

상하이시는 중국 내에서 부동산개발 투자가 가장 활발한 주요 지역 중 하나로, 2021년 기간 전체 시 부동산개발투자 완료액의 GDP 비중은 11.65%에 달했다. 주*: 2021년 총 부동산개발투자액 5035억1800만 위안/ 상하이시 2021년 GDP 4조3214억 위안

2022년 1분기 부동산 투자 현황을 보면, 총 규모는 전년 동기 대비 2.6% 증가했지만, 건축면적 기준으로 보면, 주택용, 신규 개발면적은 각각 전년 동기대비 -6.1%, -15.8%로 크게 감소했다. 1분기 상하이시 전체 신축 건물 분양 면적은 412만㎡로 작년 동기 대비 4% 증가(이 중 1~2월 14% 증가)했고, 시 전체 신축 주택의 분양 면적은 348만㎡로 전년 동기 대비 10.4% 증가(이 중 1~2월 기간 18.7% 증가)했다. 전반적으로 3월 감소세에 접어들어 증가율이 둔화된 것으로 분석된다.

<2022년 1분기 상하이시 부동산 개발, 운영 현황>

구분

1~3월

증감률(%)

부동산 개발 투자(억 위안)

2.6

#주택

3.6

#오피스텔

7.1

#상업용 주택

-16.6

건물 건축·판매 면적(만㎡)

공사 면적

12,689

-0.5

#주택

5,712

-6.1

신규 건축면적

375

-15.8

#주택

202

2.4

준공면적

342

3.3

#주택

207

14.3

판매면적

412

4.0

#주택

348

10.4

[자료: 상하이시 통계국]

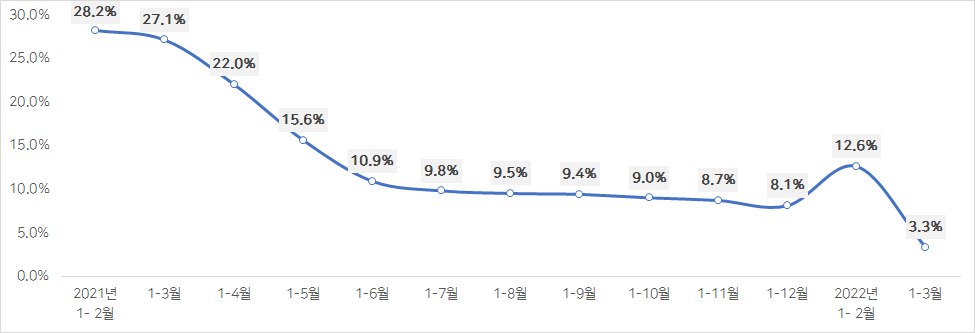

5. 고정자산 투자 현황: 고정자산 투자 증가세 둔화

올해 1-2월 상하이시의 고정자산 투자는 전년 동기 대비 12.6% 증가했고, 3월 초 시작도 기본적으로 정상적인 운영이 유지돼 전체 시의 투자에 대한 영향은 전반적으로 적은 편이었다. 다만 3월 중하순으로 접어들며 시 전체적으로 통제구역이 늘어나면서 다수의 건설 프로젝트가 중단됐고, 관련 인력 또한 거주지 격리 조치로 인해 일부 중대 프로젝트, 중점 프로젝트만 폐쇄식 시공 건설을 이어가는 상황이었다. 이로인해 전반적으로 시 전체의 1분기 고정자산 투자 증가율은 3.3%로 증가 속도가 1~2월 대비 9.3%p 대폭 하락했다. 1분기 고정자산 투자 분류별로 구분해보면 공업 투자 3.1% 증가, 부동산 개발 투자 2.6% 증가, 도시 인프라 시설 투자가 2.6% 증가했으며 산업별로 보면 1차 산업 투자가 전년 동기 대비 -43.7% 감소했고 2차 산업 투자는 3.1% 증가, 3차 산업 투자는 3.4% 증가로 증가세는 유지했지만 그 속도는 둔화됐다.

<상하이시 고정자산 투자 정황 추이>

[자료: WIND]

전통적인 3대 투자 분야(공업, 도시인프라, 부동산) 전년 대비 소폭 증가

세부적으로 보면, 공업 투자는 전년 대비 3.1% 증가했고, 이 중 제조업 투자 전년 대비 3% 증가, 전력, 열 에너지, 가스 및 물 생산과 공급업의 투자가 전년 대비 3.5% 증가했다. 도시 인프라 시설 투자는 전년 대비 2.6% 증가했으며 이 중 전력 건설 투자 6.3%, 교통 운송 투자 1.6%, 우전통신투자 분야는 53.7% 크게 증가했으며, 공용사업투자와 시정 건설투자는 각각 3.1%, 1.1% 감소했다. 부동산 개발 투자는 전년 대비 2.6% 증가했다. 이 중 주택 투자는 3.6% 증가했고, 오피스 빌딩 투자 7.1% 증가한데 비해 상업용 건물 투자 규모는 전년대비 -16.6% 감소했다. 특히 개인, 외국인투자기업의 고정자산 투자가 큰 폭의 감소세를 보인 것이 특징이다.

<2022년 1분기 상하이시 주요 고정자산 투자 전년 대비 증감률>

구분

투자 증감률(%)

전 시 고정자산 투자총액

3.3

경제 유형별

국유기업

60.0

대기업

197.9

개인, 사영업

-34.2

홍콩, 마카오, 타이완 투자기업

5.2

외국인투자기업

-18

산업별

1차산업

-43.7

2차산업

3.1

3차산업

3.4

산업별

공업

3.1

건축업

-

교통운수‧창고‧우편산업

1.0

IT 정보서비스업

50.8

도소매업

-23.1

주숙과 요식업

-20.3

금융업

64.6

부동산업

3.1

도시 인프라 시설 투자

2.6

전력 건설

6.3

교통운수, 우전통신

6.3

교통운수

1.6

우정통신

53.7

공용시설

-1.3

공용사업

-3.1

시정 건설

-1.1

고정자산투자 자금 출처별

금년 실제 조달 자금 합계

2.5

#금년 실제 조달자금

1.5

#국가 예산자금

20.6

국내 대출

-17.1

외자 이용

-55.5

자체 자금 조달

5.4

[자료: 상하이시 통계국]

전반적으로 인력과 원자재가 필요한 건축, 설비 투자 분야가 코로나19의 봉쇄 통제영향을 크게 받았고, 설비 구매와 토지 비용 투자가 받은 영향은 건축, 설치 투자에 비해 작은 편이다. 이를 미루어볼 때, 4월부터 전면적으로 이루어진 상하이 봉쇄 영향은 1~5월 기간의 고정자산 투자프로젝트에 영향을 미칠 것으로 보인다. 상하이시는 5월에 접어들며 점진적인 산업, 기업별 복공복산(조업 재개)를 준비하면서 우선 시의 대형 프로젝트와 중점 프로젝트를 우선적으로 '복공 산업'으로 포함시킨 바 있다.

6. 소비 판매: 사회 소비재 소매 총액 감소

2022년 1분기, 상하이시의 사회소비품 소매 총 액은 4382억 위안으로 지난해 동기 대비 3.8% 하락(이 중 1-2월 3.7% 증가, 3월 -18.9% 감소)했고, 이 수치는 전국의 소비재 판매 증가율 대비 7.1% 낮고 2021년 2년 평균 성장율보다 -10.6% 감소한 것이다. 3월부터 시작된 코로나19 상황으로 인해 소비재 판매 시장은 크게 영향을 받았다. 특히 중국 거주민에게 생필품으로 간주되는 식료품, 식용유 소매 외에는 대부분 하락세를 시현했다. 1분기 요식업은 전년 동기 대비 -9.1% 감소(이 중 1~2월 6.7% 증가, 3월 -40% 감소)한 반면, 딩동마이차이, 허마, 메이퇀 등 식료품 배달플랫폼의 1분기 소매 판매액은 전년 동기 대비 12.8% 증가했고, 특히 3월은 38.6% 크게 증가했다. 봉쇄 격리가 확산되면서, 식자재를 주로 배달 플랫폼을 통해 구매한 것의 영향으로 보인다. 업종별로 보면 도소매업종 판매 총액은 4,065억 위안으로 전년 동기 대비 -3.4% 감소, 숙박 및 요식업은 317억위안으로 -8.7% 크게 감소했다.

<2022년 1분기 상하이시 주요 소비재 소매액 전년 대비 증감률>

구분

1~2월

3월

1분기

식량,식용유,식품류

1.8%↓

18.6%↑

2.8%↑

요식업

6.7%↑

40%↓

9.1%↓

석유 및 관련 제품

16.9%↑

20.4%↓

5.9%↑

자동차

10%↓

37.2%↓

17.4%↓

[자료: 상하이시 통계국]

상하이시 1분기 소비품 시장 현황의 구조적 특징을 분류하면 아래와 같다.

(1) 요식업 수입 현저히 감소: 1분기 요식업 수입은 전년 동기 대비 9.1% 감소했다. 1-2월은 전년 동기 대비 6.7% 성장해 순조로운 출발을 보였으나, 3월은 전년 동기 대비 40% 큰 폭으로 하락했다.

(2) 식품과 사무 용품 소매액 증가: 1분기 식량, 식용유, 식품류 소매액은 전년 동기 대비 2.8% 증가했다. 이 중 1-2월은 -1.8% 하락한데 비해, 3월은 18.6% 크게 증가했다. 주민들의 거주지 격리 조치로, 생필품, 식료품 사재기 현상으로 인한 것으로 분석된다.

(3) 신선제품 판매 플랫폼의 소매 판매액 현저한 증가: 띵둥마이차이(叮咚买菜), 허마(盒马生鲜), 메이퇀(美团买菜) 등은 상하이시에서 기존부터 주로 사용되는 신선 식품 구매 플랫폼이었다. 해당 3개 플랫폼의 1분기 소매 판매액은 전년 동기 대비 12.8% 증가했고, 그 중에서도 3월 소매 판매액은 전년 동기 대비 38.6% 크게 증가했다.

(4) 의류, 신발, 모자 등 패션의류 관련 소비품의 1분기 소매 판매액은 전년 동기 대비 -7.9% 감소했다. 2월은 - 4.7% 감소한데 비해, 3월은 -30%로 감소폭이 더 커졌다.

(5) 인터넷 소비 증가: 1분기, 전체 시 온라인 판매 총액은 999억 위안으로 전년 동기 대비 18.4% 증가했고, 온라인 소비가 전체 소비에서 차지하는 비중은 22.8%로 전년 대비 7.9% 크게 증가했다. 이는 이동이 제한되면서 주 구매 수단이 온라인으로 전환된 것으로 기인한다.

(6) 일부 소비품 판매액, 증가세에서 감소세로 전환: 2월 중 화장품, 금은보석, 일용품, 가전기기 및 음향영상 기기류, 통신기기 판매액은 전년 동기 대비 각각 9.8%, 8.3%, 5%, 6%, 6.6% 증가로 순조로운 출발을 보였으나 코로나19 영향으로 해당 카테고리 상품의 3월 소매 판매액은 전년 동기 대비 각각 3.6%, 39.8%, 18.4%, 14.6%, 21.9% 감소했다. 귀금속류(-39.8%) 감소세가 가장 크다.

(7) 정제유 소매 판매 증가 단, 자동차 판매액 감소: 석유 및 관련 제품류의 1분기 판매액은 전년 동기보다 5.9% 증가(1~2월 16.9% 증가, 3월 20.4% 감소)를 보였다.

7. 주민 1인당 수입과 소비 지출 동향

중국 최대 1인당 소득과 소비지출 규모를 보이는 상하이의 1분기 결과는 어떠할까? 2022년 1~2월은 경제도 전반적으로 순조로운 출발을 보였고 고용 상황도 안정적이었다. 다만 3월 이후 방역 정책이 강화되면서 기업의 가동이 중단되고 생산 감소의 영향으로 1인당 주민소득, 지출도 일정한 영향을 받았다. 표본조사 결과에 따르면 2022년 1분기 상하이시 주민의 소득 증가율은 전년 동기 대비 하락했고, 오히려 농촌 주민의 소득 증가가 도시 주민 대비 양호한 것으로 나타났다.

<2022년 1분기 상하이시 거주민 1인당 가처분 소득 및 소비 지출>

구분

전체 시

도시 주민

농촌 주민

1인당 가처분 소득(위안)

22,663

23,772

12,891

1인당 소비 지출(위안)

12829

13,377

7,999

1인당 가처분 소득 전년대비 증가율(%)

5.2

5

7.4

1인당 소비 지출 전년 대비 증가율(%)

5.4

5.2

7.5

[자료: 상하이시 통계국]

(1) 상하이 1인당 주민 소득의 전반적 동향: 1분기 전체 시 주민의 1인당 가처분소득액은 2만2663위안으로 전년 동기 대비 5.2% 증가했다. 이 중 도시 상주 주민 1인당 가처분소득은 2만3772위안으로 5% 증가, 농촌 상주 주민 1인당 가처분소득은 1만2891위안으로 7.4% 증가했다.

(2) 수입구조와 특징: 수입 구조를 구분해보면 상하이시 주민소득은 급여 수입과 이전(转移) 순수입이 여전히 가처분 소득 증가를 이끄는 주요 요소다. 주요 4개의 수입 원천(급여, 경영 순수입, 자산소득과 이전소득)을 구분해보면, 1인당 이전 순수입이 4477위안으로 전년 동기 대비 6.1% 증가해 증가폭이 가장 높았고, 1인당 자산 소득은 2752위안으로 전년 동기 대비 4.6% 증가, 1인당 경영 순수입은 485위안으로 전년 동기 대비 -3.4% 하락세를 보였다. 1인당 급여 수입은 1만 4949원으로 전년 동기 대비 5.3% 증가했지만 증가폭은 동기 대비 5.3% 감소했다. 상하이시 최저 임금, 사회 보장금 납부 기준수가 매년 지속적으로 상향 조절돼 왔고, 보통 중국의 설 연휴 기간 기업의 연말 보너스 지급이 이루어지는 등의 요인을 감안할 때, 1분기 급여성 소득은 증가세를 유지할 수 있었던 것으로 보이나, 3월 이후 코로나19로 인한 봉쇄통제 요인은 올 상반기 및 연중에 이어져 상하이시 주민 급여, 경영소득에 비교적 뚜렷한 영향을 미칠 것으로 전망된다.

(3) 1분기 상하이시 1인당 소비 지출은 1만2829위안으로 전년 동기대비 5.4% 증가했고 2020년 동기대비 2년 평균 11% 증가했다. 이 중 도시 주민 1인당 소비 지출은 1만3377위안으로 동기 대비 5.2% 증가, 2년 평균 10.6% 증가했고, 농촌 주민 1인당 소비 지출은 7999위안으로 동기 대비 7.5% 증가, 2년 평균 16.2% 증가했다.

소비의 8대 유형별로 구분해보면, 교육·문화·엔터테인먼트 지출과 생활용품 및 서비스 지출이 전년 동기 대비 하락세를 보였고, 기타 6개 유형의 소비 지출은 증가세를 유지했다. 1분기 1인당 식품, 담배, 술 지출은 3631위안으로 전년 동기 대비 9.3% 증가한데 비해 1인당 의류 지출 규모는 603위안으로 전년 동기대비 1.2% 소폭 증가, 1인당 주거 지출은 4196위안으로 동기대비 4.1% 증가, 1인당 생활용품 및 서비스 지출은 524위안으로 동기대비 소폭 하락했다. 1인당 교통/통신 지출은 동기대비 10.5% 증가된 1363위안이며, 인당 교육, 문화, 엔터테인먼트 지출은 911위안으로 동기 대비 -15.3% 가장 크게 하락했다. 소비지출에 영향을 주는 중요한 요소는 주로 전년 동기간, 주민 소비 지출이 2020년 크게 하락한 것에 비해 큰 폭으로 회복해(10% 이상 증가), 이미 기저 효과가 상쇄된 것과 올해 설 연휴 기간 귀향 인원 수가 전년에 비해 대폭 증가하고 귀향 지속 기간이 전년(2021년 대비) 길어져 1분기 상하이의 소비 수준에 어느 정도 영향을 준 것으로 분석된다.

8. 물가

(소비물가: CPI)

상하이시의 1분기 주민 소비 가격은 1.8% 증가로 상승세를 보였다. 이 중 1~2월 기간은 1.6% 증가한 것에 비해, 3월은 2.2%로 크게 증가했고, 증가폭은 전년 대비 1.5% 높았다. 1, 2월은 전년 말부터 지속적인 안정적인 물가 상승세를 이어왔고, 완제품 유가 및 서비스 가격의 주도로 인해 CPI가 전년 동기 대비 각각 1.6%, 1.5% 상승한 바 있다. 이후 3월부 코로나19 봉쇄가 이어지며 거주민의 사재기(매점/囤货) 수요가 늘면서, 식품 가격이 하락세에서 상승세로 전환돼 3월 CPI는 전년 동기 대비 2.2%까지 비교적 큰 폭으로 상승했다.

<2022년 1분기 상하이시 주민 소비가격지수 동향>

구분

전년 동기=100 지수

전월가격=100 지수

3월

1~3월

주민 소비자 가격지수

102.2

101.8

100.2

#서비스 가격지수

102

102.3

99.6

#소비자 가격지수

102.3

101.3

100.8

#식품·담배·술

102.3

100.7

100.8

#식품

102

99.2

102.1

#양식

99.8

99.6

98.9

식용유

103.9

105.4

100.4

채소와 식용유

129.6

107.9

112.9

육류

81.5

79.6

99.3

수산품

107.1

105.3

101.3

알류

101.9

101.8

100.1

견과류

100.1

104.9

98.7

의류

99.4

99.1

99.9

거주

101.3

101.2

100.1

#수도 전기 연료

103.8

103.6

100.1

자가주택

100.8

100.7

100.1

생활용품과 서비스

101.7

101.4

100.2

교통 통신

104.1

104.7

100.9

교육 문화 오락

103.9

104.2

99

#교육

104.4

104.2

100

문화 오락

103.4

104.3

97.9

의료 보건

102

101.9

100

기타 물품 및 서비스

102.6

101.5

101.1

[자료: 상하이시 통계국]

(1) 세부 분류별로 보면, 1분기 상하이시의 소비 8대 품목 가격은 '7대 상승, 1대 하락'을 시현했다. 예를들어 교통 통신가격은 4.7%로 가장 크게 올랐고 교육문화오락과 주거 가격지수는 각각 4.2%와 1.2% 올라 전체 CPI 상승을 이끈 주요 요인으로 꼽혔다. 의류 가격지수는 -0.9% 소폭 하락해 1분기 중 유일하게 하락한 품목이다.

<주요 8대 품목 가격지수 하락 추세>

구분

교통

통신교육 문화

엔터테인먼트의료

보건기타 용품

및 서비스생활 용품

및 서비스주거

식품 담배주류

의류

증감률

4.7%↑

4.2%↑

1.9%↑

1.5%↑

1.4%↑

1.2%↑

0.7%↑

0.9%↓

[자료: 상하이시 통계국]

(2) 채소 가격 큰 폭 상승, 돼지고기 가격 지속 하락, 식품과 술·담배 가격은 소폭 상승: 전년 동 기간 중에는 중국 전역의 한파로 채소 가격이 크게 오른 적이 있었다. 이에, 올해 1-2월 채소 가격은 전년 동기 대비로 보면 하락세를 보였으나 3월 중순부터는 식자재(채소) 수요가 급증하고, 동시에 신선식품의 물류 수송도 원활하지 않아 야채 가격이 하락세에서 상승세로 전환됐다. 1분기 채소 가격은 7.9% 증가, 식용유는 5.4%, 수산물은 5.3%, 건조류는 4.9% 증가세를 시현했다. 돼지고기 가격은 작년 이후 지속 하락세를 이어오고 있었다. 중국의 축산-육류 가격은 전년 대비 20.4% 하락해 전체 지수 측면에서 볼 때, 물가안정 효과가 비교적 뚜렷했다. 다만 3월부터 시작된 식자재 사재기 수요 증가와 국가 지정 신축 식자재 저장창고 비축 등의 영향으로 상하이시의 돼지고기 가격은 전년 동기 대비 감소폭이 다소 축소됐다. 1분기 식품·담배·술 가격은 0.7% 상승해 전년 동기와 비슷한 폭으로 올랐다.

(3) 정제유가가 연일 최고치 경신, 원자재 원가가 상승해 교통 통신 가격의 상승폭이 8대 부류중 가장 높은 순위 차지: 올해 들어 상하이시의 정제유가는 연속 7회 잇달아 올랐다. 1분기 휘발유와 경유 가격은 전년 동기 대비 각각 23.3%, 25.6% 상승된 바 있다. 또 글로벌 원자재 가격 상승 여파로 신에너지차, 전기자전거 등 교통 수단 가격이 작년 동기보다 일제히 올라 그 영향을 종합하면 교통/통신 가격지수는 전년 대비 4.7% 상승해 8개 부류중 가장 많이 오른 품목이었다.

(4) 인건비 증가, 교육 문화 수요 증가, 서비스 가격 소폭 상승: 1분기 상하이시의 서비스 가격은 전년 동기 대비 2.3% 상승했다. 이 중 인건비의 지속적 상승으로 인해 가사도우미·유아보호 등 홈서비스 인건비 가격은 6.2% 크게 올랐으며 과외·사교육·관광지 입장권 등 교육 문화 서비스 가격도 상승세를 타면서 교육 문화 엔터테인먼트 가격은 전년 대비 4.2% 증가한 바 있다.

(PPI) 공업 생산자가격 상승폭 확대

2022년 1분기 상하이시 공업 생산의 출고가격 지수는 전년 대비 3.5% 증가했고, 공업 생산자 매입가격은 전년 대비 8.1% 크게 증가했다. 이 중 3월 공업 생산자 출고 가격은 3.4% 증가, 공업 생산자 매입가격은 8.6% 증가로 구분된다.

<2022년 3월 공업 생산자 매입가격지수>

구분

증가폭(%)

기타 공업 원자재 및 반제품류

0.6

방직 원료

2.7

건축자재 및 비금속류

3

블랙메탈 소재류

4.3

목재 및 펄프류

7.3

농업생산품류

7.8

비철금속재료 및 전선류

10.3

화공 원자재류

10.8

연료, 동력류

42

<2022년 3월 공업 생산자 출고가격 지수>

구분

전년 동기=100 지수

전월 가격=100 지수

3월

1~3월

공업 생산자 출고가격 지수

103.4

103.5

100.7

경중공업별

경공업

101.7

101.3

100.5

중공업

103.9

104.1

100.8

용도별

생산재

104.9

105.2

101

채굴

114.9

114.9

100

원자재

114.7

115.5

103.6

가공

102.1

102.2

100.2

생활재

100.1

99.8

100.2

식품

102.9

103.3

100

의류

99.3

100

98.9

일반 일용품

102.1

100.6

101

내구소비재

98.3

98.1

100

[자료: 상하이시 통계국]

1분기 중 석유화학, 비철금속, 공공사업 등 산업은 출고가격 총 지수를 상승시킨 주요 요인이며 자동차, 전자 등 산업은 출고가격 총 지수를 억제한 요인으로 분석된다.

<2022년 1분기 상하이시 중점산업 출고가격 변동 상황 및 총지수 관련 영향요인>

구분

증감폭(%)

총지수에 대한 영향(%)

공업 생산자 출고가격

3.5

-

석유 석탄 및 기타 연료 가공업

29.7

1.2

화학원료와 화학제품 제조업

10.4

1.0

비철금속 제련과 압연가공업

11.5

0.1

전력, 열에너지 생산과 공급업

9.2

0.3

가스 생산과 공급업

7.4

0.1

물 생산과 공급업

18.0

0.0

자동차 제조업

-0.5

-0.1

컴퓨터, 통신과 기타 전자 설비 제조업

-0.9

-0.1

[자료: 상하이시 통계국]

원유, 비철금속 등 중점 원자재(주로 대량 구입)의 영향으로 2022년 1분기 상하이시의 9대 원자재 매입가격은 전년 동기 대비 모두 상승세를 보였다. 이 중, 증가폭이 큰 부류는 연료동력류(42%), 화공 원자재류(10.8%), 비철금속자재 및 전선류(10.3%)이며 기타 6개 종류의 증가폭은 0.6%-7.8% 이내다.

9. 외자기업 투자 현황

코로나 영향으로 1분기 상하이 외국인투자 신규 기업 수는 1131개 사로 전년 동기 대비 24.9% 감소했지만, 외자 실거래액은 66억2800만 달러로 전년 동기 대비 17.8% 증가했다. 투자 분야별로는 비즈니스·정보서비스·연구개발·기술서비스·부동산·비즈니스(상무) 등이 여전히 외자가 유입되는 주요 업종으로 전체 외국인 투자의 90% 비중에 달한다. 이 중 R&D와 기술 서비스업은 실제 도착 외자 기준 총 11억4000만 달러를 사용해 전년 대비 2배 가까이 상승해 전체 외자 증가율을 10% 이상 끌어올린 주요 분야다. 자금 출처별로는 홍콩·싱가포르·유럽, 미국·일본 등 5개 지역이 외국인 투자의 주요 원천지로 전체 투자 비중의 91%를 차지했다.

<2022년 1분기 상하이시 외국인투자 현황>

(단위: 개 사, 억 달러, %)

구분

3월

증감률

1~3월

증감률

외자 기업수

305

-45.8

1131

-24.9

#투자방식별

중외합자

113

-41.8

427

-17.9

중외합작

0

-

0

-

외상독자

179

-48.7

662

-29.2

주식제

0

-

2

-

#산업별

2차산업

6

-40.0

24

-14.3

공업

4

-20.0

14

-22.2

3차산업

299

-45.9

1104

-25.2

외자 실제 도착금액

20.93

0.1

66.28

17.8

#투자방식별

중외합자

2.10

-35.1

10.27

59.6

중외합작

0.00

-100.0

0.00

-100.0

외상독자

18.69

31.2

54.67

23.0

주식제

0.00

-

0.00

-100.0

# 산업별

2차산업

0.81

-38.2

2.00

-23.8

공업

0.8

-39.4

1.98

-17.2

3차산업

20.12

2.7

64.29

19.9

[자료: 상하이시 통계국]

10. 화물 수출입 무역

2022년 1분기 상하이시의 화물 수출입 총액은 1조79억 위안으로 전년 동기 대비 14.6% 증가했다. 이 중 수출 총액 4135억 위안, 23.8% 증가, 수입 5944억 위안 8.9% 증가했다. 무역 방식별로 구분해보면, 일반무역 수출입 총규모 5725억 위안으로 14% 증가, 가공무역 수출입 1853억 위안으로 21.6% 증가했다. 외자기업의 수출입 비중은 60% 이상이며 주로 EU를 향한 수출증가 속도가 8.9%로 비교적 빠른 편이다. 자동차, 핸드폰, 리튬이온축전지의 수출은 배 이상 증가했으며 구리 및 동재, 구리광사와 정광, 액화천연가스 등 일부 대량 상품의 수입이 증가했다.

상하이 해관의 통계에 따르면 1분기 상하이시 자동차 수출 총액은 242억6000만 위안으로 194.4% 크게 증가했고, 이 중에서도 특히 신에너지차는 수출 총액 169억4000만 위안으로 374.2% 증가했다.

<2022년 1분기 상하이시 수출입무역 결과>

(단위: 억 위안, %)

구분

3월

증감률

1~3월

증감률

상하이해관 수출입 총액

6,635.76

13.2

19,752.61

19.9

수입 총액

2,682.53

-5

7,926.42

12.2

수출 총액

3,953.23

30.2

11,826.19

25.8

상하이시 수출입 총액

3,334.91

2

10,079.14

14.6

수입 총액

1,994.24

-8.3

5,943.74

8.9

수출 총액

1,340.66

22.4

4,135.40

23.8

상하이시 수입 총액

1,994.24

-8.3

5,943.74

8.9

# 국유기업

214.69

-3.5

643.42

15.7

외자기업

1,287.74

-10.3

3,871.58

8.2

민영기업

488.03

-4.4

1,415.26

8.2

#일반무역

1,182.09

-10.3

3,589.09

7.7

가공무역

186.98

1.1

599.46

13.6

#기전 제품

924.57

-10.5

2,625.64

2.8

#하이테크 제품

614.63

-9

1,790.89

6.5

상하이시 수출 총액

1,340.66

22.4

4,135.40

23.8

#국유기업

121.69

-7

367.19

-6.2

외자기업

787.73

20.6

2,427.54

23.2

민영기업

423.73

40.7

1,316.43

39.3

#일반무역

681.68

24.2

2,135.46

26.4

가공무역

385.55

19.6

1,252.41

25.8

#기전제품

894.10

18.3

2,841.52

22.9

#하이테크 제품

533.58

23

1,590.01

21.5

수출국가/지역별

#일본

105.95

4.8

328.08

8.6

미국

256.81

30.2

771.39

23.5

EU

216.72

25.9

749.70

43.6

홍콩

95.49

-13.9

350.46

6

주*: 상하이해관 수출입 총액은 상하이 해관을 통해 수출입 신고된 무역 데이터. 상하이시 수출입 총액은 상하이시에 등록된 회사가 전국 범위에서 이루어진 수출입 무역 데이터

[자료: 상하이시 통계국]

11. 교통운수 동향

2022년 1~2월 상하이시의 교통 운수 동향은 비교적 안정적인 증가율로 순조로운 출발을 보였으나, 3월 이후부터의 코로나19 상황 확대로, 철도, 수운, 도로, 항공 등 전반적 교통 운수 수단에서 큰 영향을 받았다. 이에 1분기 화물 운송 총량은 전년 동기 대비 -1.7% 하락, 화물회전율 -4.2% 하락, 여객발송량 -25.6% 하락, 공항이용객 물동량 -26.1% 하락으로 전반적인 하락세를 보였다.

<2022년 1분기 상하이시 교통 운수 동향>

구분

1-2월

증감률(%)

3월

증감률(%)

1~3월

증감률(%)

화물운송총량 (만 톤)

23,382

0.9

11,889

-6.4

35,271

-1.7

철도

76

-7.6

37

-20.3

113

-12.2

수운

15,328

-1.3

7,908

-6.3

23,236

-3.1

도로

7,915

5.7

3,911

-6.4

11,826

1.4

공항(물동량))

64

-9.1

33

-19.7

97

-13.0

화물회전량(만 톤/㎞)

52,437,878

-0.5

25,981,150

-10.8

78,419,028

-4.2

철도

31,420

7.4

16,008

-3.1

47,428

3.6

수운

50,747,724

-0.9

25,137,336

-10.8

75,885,060

-4.4

도로

1,538,354

11.6

762,952

-10.6

2,301,306

3.1

항공

120,380

8.4

64,854

-1.4

185,234

4.8

항만물동량(만 톤)

12,148

5.8

6,198

-3.4

18,347

2.5

입항량

6,769

0.0

3,466

-8.9

10,235

-3.2

출항량

5,380

14.0

2,732

4.6

8,112

10.7

항만 컨테이너 물동량(만TEU)

816

9.6

410

5.3

1,226

8.1

입항량

403

7.8

207

8.4

610

8.0

출항량

413

11.4

203

2.4

616

8.3

여객발송량(만 명, 횟수)

1,744

16.7

346

-73.7

2,089

-25.6

철도

1,115

16.2

200

-76.4

1,316

-27.3

항구

1

19.6

0

-72.7

1

-22.1

도로

185

12.5

61

-49.4

247

-13.7

공항

442

19.9

84

-75.6

526

-26.1

여객회전수(만 명/㎞)

2,013,933

20.0

494,372

-65.7

2,508,305

-19.6

철도

99,590

17.3

20,931

-73.9

120,522

-27.0

수운

1,065

31.6

177

-68.9

1,242

-9.9

도로

44,459

-21.0

9,502

-77.4

53,960

-45.2

민항

1,868,819

21.6

463,763

-64.8

2,332,582

-18.3

공항이용객 물동량(만 명, 횟수)

874

22.3

170

-75.6

1,044

-26.1

[자료: 상하이시 통계국]

12. 금융시장 안정화, 재정 수입 증가

1분기 전체 상하이시 금융시장 거래액 규모는 648조 위안으로 전년 동기 대비 14.7% 증가했다. 이 중 상하이 증권거래소의 유가증권은 19.5% 증가, 은행 간 시장 거래 규모는 20.5% 증가했다. 3월말 기준 전체 시의 중국 및 외국계 금융기구의 외화 예금 잔액은 17조9100억 위안으로 지난해 3월 말 대비 11.6% 증가했고, 대출 잔액은 9조9200억 위안으로 11.5% 증가했다. 1분기 전 시 지방 일반 공공 예산 수입은 2518억 위안으로 전년 동기보다 10.9% 증가, 전체 시 지방 일반 공공 예산 지출은 2095억 위안으로 전년 대비 11.4% 증가했다.

시사점

상하이는 최대 무역항이자 최대 공업도시 중 하나로 중국 중앙정부의 재정 이전 지급을 포함 전반적인 경제 기반을 이루는 주요 지역이다. 올 3월부 상하이의 코로나19 봉쇄 사태는 중국이 추진하는 공급망 산업사슬 안정, 중서부 재정 안정화, 권역 통합발전 계획 등에 큰 영향을 주었을 뿐만 아니라 글로벌 공급 사슬과 자동차, 반도체 칩 산업 등을 포함한 제조업계에도 큰 영향을 미치고 있다.상하이시의 코로나19 확산세는 주로 3월 중순 이후부터 큰 폭으로 증가했고, 3월 말부터 본격적인 봉쇄 통제의 영향이 미치기 시작했다. 이에 3월 경제수치를 보면 코로나19의 돌발 상황으로 인해 전체 시의 경제 성장세에 영향을 주었지만, 1분기 전체로 보면 일부 지표를 제외하고는 전반적으로 안정적인 추세를 보였다. 다만, 봉쇄가 4월에 이어 5월 중순까지도 이어지는 현재 기준으로 보면 경제 하방 압력은 2분기에 가장 크게 반영될 것으로 보인다.

상하이시 정부에서는 3월말부터 각종 기업 구제, 지원 정책을 발표하며, 방역 통제와 안정적 성장을 동시에 잡고, 산업 사슬의 공급망 안정과 경제 회복, 민생 보장과 도시 운행 정상화를 꾀하고 있지만 중점산업과 기업의 조업 재개가 4월 중순부터 핵심 선도기업 위주로 점진적으로 실시되고 여전히 방역 통제 기준이 엄격해 제한이 많기에 단기간 내 회복은 어렵다는 분석이다. 중국 정부의 동태적 제로코로나 목표 방침은 여전히 확고하고, 상하이 시정부 또한 이와 같은 중앙의 가이드라인에 맞춰 방역통제 정책을 조정하는 현실을 감안해 향후 점진적인 조업 재개가 이루어지더라도 방역통제는 '일상화, 상시화'될 것으로, 이에 우리 기업은 비상경영 대책을 조기에 수립하고 2~3분기로 이어질 경제 충격에 대비해야 한다.

자료: 상하이시 통계국, 해관총서, WIND 등 KOTRA 상하이 무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 1분기 상하이 경제실적은? )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 경제 하방압력 지속, 점진적 조업 재개를 준비하는 상하이

중국 2022.05.09

-

2

중국의 제로코로나 정책이 주요 산업에 미치는 영향은?

중국 2022.04.14

-

3

[기고] 상하이 봉쇄 장기화에 따른 노무 이슈 대응 방안

중국 2022.04.14

-

4

상하이 봉쇄로 인해 촉발되는 글로벌 공급망 이슈는?

중국 2022.04.04

-

5

중국 상하이 2단계 도시 통제: 사회 안정화 정책 적극 실시

중국 2022.03.30

-

6

중국, 코로나19 발생 2년 만에 최대 규모 도시 통제

중국 2022.03.29

-

1

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

2

러시아-우크라이나 사태가 미국 경제에 미치는 영향

미국 2022-03-04

-

3

우크라이나 사태, 러시아의 곡물 글로벌 공급은?

러시아연방 2022-03-04

-

4

미국의 자율주행 트럭 주요 기업으로 보는 유통 변화

미국 2022-05-16

-

5

독일, 생산자책임재활용제도(EPR) 개정

독일 2022-05-16

-

6

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글