-

베트남 식용유 시장 동향

- 트렌드

- 베트남

- 하노이무역관 한아름

- 2022-05-18

- 출처 : KOTRA

-

베트남 2021년 식용유 시장, 전년 대비 6.3% 성장한 15억 2,640만 달러

인도네시아 식용유 수출규제 영향, 말레이시아 야자유 대체 수급 가능

베트남의 식용유 시장 개요

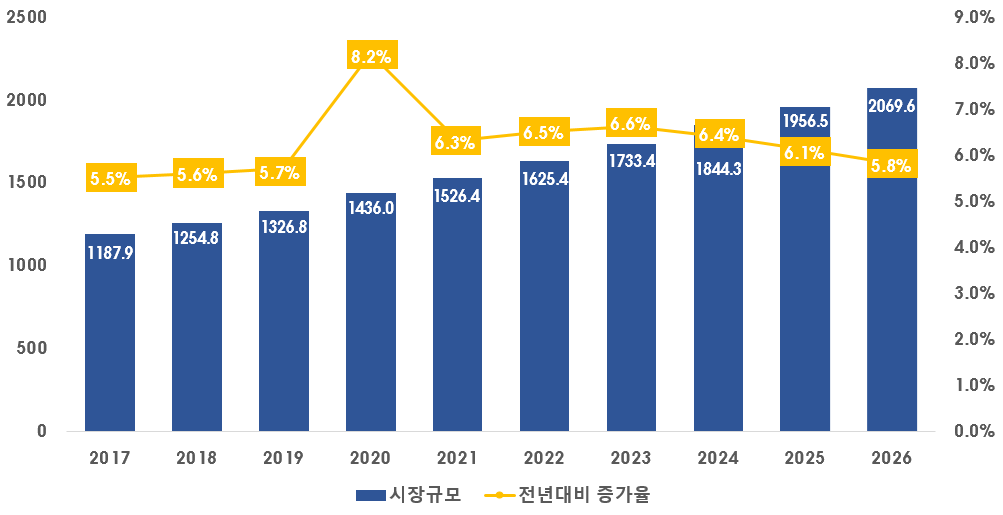

글로벌 시장조사기업 유로모니터(Euromonitor)에 따르면 2021년 베트남의 식용유 판매량은 전년 대비 5% 증가한 67만6000톤이었으며, 금액 기준으로는 6.3% 성장한 15억 2640만 달러에 도달했다. 베트남의 식용유 시장은 향후 4년간 연평균 6.23% 성장해 2026년에는 20억6960만 달러에 이를 전망이다.

<베트남 식용유 시장규모 및 전년대비 증가율(2017~2026년)>

(단위: US$ 백만, %)

주: 2022-2026년은 전망치

[자료: Euromonitor, 2021.12.]

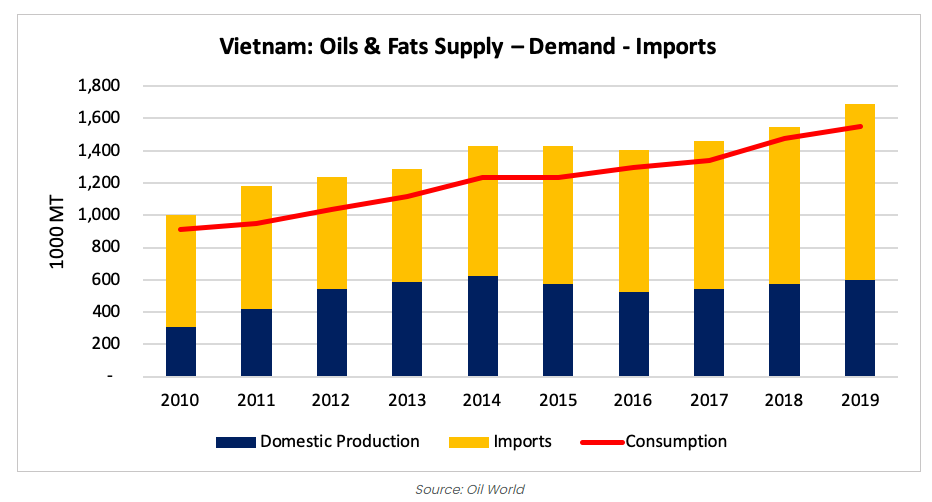

베트남의 유지 시장 60% 수입에 의존

베트남 유지산업의 자급률은 40%에 불과하다. 나머지 60%는 말레이시아와 인도네시아에서 수입해 충당한다. 2019년 기준 베트남은 109만 톤의 유지를 수입했으며, 이 중 팜유는 94만7000톤으로 전체 수입유지의 87%를 차지했다.

<베트남의 유지 내수·수입비율 및 소비량(2010-2019)>

(단위: 천 톤)

[자료: Malaysia Palm Oil Council(MPOC), Oil World]

베트남의 유지 수입 동향

베트남 관세총국에 따르면 2022년 1분기 기준 베트남은 말레이시아에서 1억5501만 달러 규모의 유지를 수입했으며 인도네시아에서는 1억1546만 달러를 수입했다. 2021년 기준 베트남의 유지 상위 10개 수입국 중에서 말레이시아가 차지하는 비중은 34.5%, 인도네시아는 54.5% 였으나 2022년 첫 3개월 동안 베트남의 유지 수입국 상위 10개국 중에서 말레이시아가 차지하는 비중은 51.6%로 증가했으며, 인도네시아의 비중은 38.4%에 그쳤다.

<베트남의 유지 주요 수입국 수입규모 및 수입비중(2020-2022년 1분기)>

(단위: US$ 천, %)

순위*

국가명

2020년

2021년

수입비중*

2022년 1분기

수입비중*

1

말레이시아

318,393

450,696

34.5

155,017

51.6

2

인도네시아

440,701

711,378

54.5

115,469

38.4

3

태국

35,647

78,812

6.0

12,892

4.3

4

칠레

13,809

15,428

1.2

6,207

2.1

5

중국

9,500

15,266

1.2

4,433

1.5

6

인도

5,313

8,745

0.7

1,438

0.5

7

호주

6,271

11,925

0.9

1,788

0.6

8

한국

4,680

6,493

0.5

1,427

0.5

9

미국

5,984

4,479

0.3

1,351

0.4

10

싱가포르

2,019

2,065

0.2

631

0.2

주: *국가 순위는 2022년 1분기 수입규모 기준, **수입 비중은 해당국 수입규모/당해 상위 10개국 수입규모로 계산

[자료: 베트남 관세총국]

경쟁 동향

베트남의 주요 식용유 제조·정제 기업

베트남에서 식용유를 정제·가공하는 기업은 CALOFIC, Tuong An Vegetable Oil Joint Stock Company, VOCARIMEX, An Long Food Joint Stock Company 등이 있다. 이들 중 CALOFIC은 싱가포르의 Wilmar International과 베트남의 VOCARIMEX가 공동 투자한 합자 회사로, 베트남에 현대식 식용유 생산 공정을 도입한 베트남 최대 식용유 정제·가공 기업이다. CALOFIC은 Neptune, Simply, Meizan, Kiddy, Cai Lan 등의 하위 식용유 브랜드를 보유하고 있으며, 이들 제품은 모두 베트남 식용유 업계에서 베스트셀러에 속한다. 식용유는 주기적으로 구매하는 제품 중에 하나이므로, 베트남 소비자들은 브랜드에 대한 충성도가 낮으며 구매 시기 별로 할인폭이 높아 가성비가 좋은 제품을 선택하는 경향이 있다.

<베트남의 주요 식용유 정제·가공 기업>

기업명

초기 자본금(US$)

VNR 500대

기업 순위

브랜드명

비고

CALOFIC Company Limited(CALOFIC)

2,200만

81

Neptune, Simply, Meizan, Kiddy, Cai Lan

- 베트남의 Vegetable Oil Industry Corporation(VOCARIMEX)와 싱가포르의 Wilmar International Group 합자회사

- 1996년 2200만 달러의 정관자본으로 설립, 2020년 9월 1일 기준 2조6770억 동의 정관 자본금 보유(VOCARIMEX 24% 싱가포르 Wilmar Group 산하 미국의 Siteki Investment 76%)

- 베트남에 현대식 식용유 생산공정을 도입한 베트남 최대 식용유 제조사 중 하나

- 호찌민시 꽝닌에 제조공장 2개, 하노이와 호찌민에 대표사무소 보유, 일 생산량 2300톤, 직원 약 1000명

TUONG AN VEGETABLE OIL JOINT STOCK COMPANY

1,475만

227

Cooking Oil, Marvela, Olita

- 모기업은 1977년 설립된 Southern Vegetable Oil Company 국영기업으로 1984년 7월 Vietnam Union of Vegetable Oil Enterprises에 매각돼 민영기업 Tuong An Oil Factory로 사명 변경

- 2004년 베트남의 대표적인 제과기업인 Kido가 지분을 인수 합병하고 Tuong An Vegetable Oil Joint Stock Company로 사명을 변경

- 지난 42년간 베트남에서 가장 사랑 받는 식용유 기업 중 하나로 2020년 기준 베트남 내수 식용유 시장점유율 20% 차지

- Wurter & Sanger, ThyssenKrupp, Desmet 등 미국, 독일, 벨기에 등에서 수입한 현대적 시설을 갖춘 2개의 식용유 정제·생산 공장 보유

Vietnam Vegetable Oil Industry Corporation (VOCARIMEX)

2,938만

410

Sun Go

Golden bean

- VOCARIMEX는 1976년 Southern Vegetable Oil Company라는 이름으로 설립

- 2015년 합자회사로 변경

- 2022년 1분기 기준 50개의 식용유 브랜드, 수 백 종류의 화장품, 플라스틱 및 종이 포장재 및 음료수 병 등을 생산

AN LONG FOOD JOINT STOCK COMPANY

561만

495

Happy Koki

Sailing Boat

Naturel

- 2007년 설립된 식용유 정제 및 제조 기업

- 롱안성 롱깡 산업단지내 3헥타르 부지 생산공장 보유, 일일 생산량 약 700톤

- An Long Food는 약 200개 로컬 유통업자와 3000개 소매점에 자사 식용유를 정기적으로 유통

[자료: VNR 500]

베트남 식용유 회사는 VOCARIMEX와 Kido Foods로 통한다

베트남에는 약 40개의 국내외 식용유 회사가 있으나 베트남 식용유시장의 대부분은 CALOFIC(40%), Tuong An(20%), Kido Nha Be(11%) 등 3개 브랜드가 독점하고 있다. 그러나 이는 베트남에서 판매되는 인기 하위 브랜드 명이며, 베트남의 식용유 분야를 실제로 주도하는 기업은 국영기업인 VOCARIMEX와 베트남의 대표 과자 및 식품 기업인 KIDO Group이다. VOCARIMEX는 Calofic, Tuong An 및 Kido-Nha Be를 포함, 베트남에서 시장점유율이 가장 높은 식용유 브랜드를 소유하고 있다. 특히 VOCARIMEX는 Tuong An과 Tan Binh의 최대주주이며, Cai Lan (32%), Kido-Nha be(49%)를 소유하고 있다. 또한 VOCARIMEX는 소비자에게 식용유를 직접 판매하지 않는다. VOCARIMEX는 말레이시아나 인도네시아에서 수입한 야자유 또는 베트남에서 생산된 야자유 원료를 자회사에 판매하는 것으로 수익을 낸다. KIDO Group은 베트남의 주요 식용유 브랜드의 배후에 있는 거대 식품기업으로 VOCARIMEX는 KIDO Group JSC의 지분을 51% 소유한 최대주주이며, Kido Group은 VOCARIMEX를 통해 베트남의 가장 유명한 식용유 브랜드의 지분을 직·간접적으로 보유하고 있다. Kido-Nhabe(75.99%), Tuong An(75.44%)를 보유한다.

<KIDO Group과 VOCARIMEX의 베트남 식용유 업계 지분 구조>

[자료: Vietnam Credit]

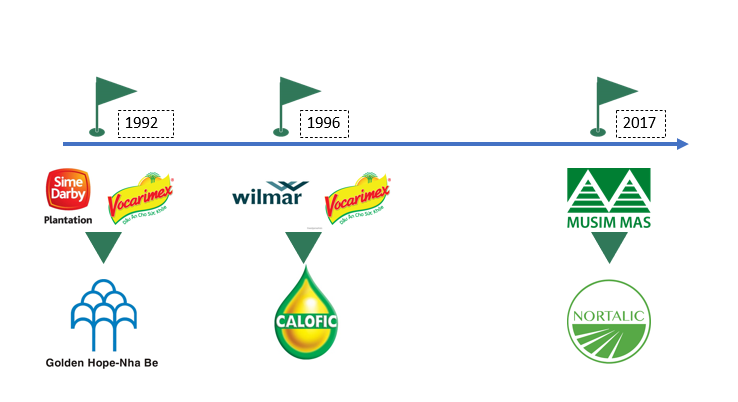

외국인 투자자에게 매력적인 베트남 식용유 시장

1992년 말레이시아의 다국적 기업인 Sime Darby Plantation 은 베트남의 VOCARIMEX에 투자하고, Golden Hope Nha Be Cooking Oil Company 합자회사를 설립하면서 비교적 초기에 베트남의 식용유 시장에 진출했다. 1996년 세계 최대의 식용유 기업 중 하나인 싱가포르의 Wilmar Group역시 베트남의 VOCARIMEX와 CALOFIC 합자회사를 설립해 베트남에 진출했다. 2017년 싱가포르의 Musim Mas Group은 합자회사가 아닌 100% 외국인 투자기업으로 베트남에 North Continental Oils and Fats Vietnam Company Limited (Nortalic)를 설립했다. Nortalic의 하위 브랜드인 Tiara, Livvy, Freda, Goldfry등의 식용유를 베트남에서 생산할 뿐만 아니라 유통 자회사인 ICOF 를 통해서 싱가포르에서 생산한 고품질 식용유를 수입 및 유통하고 있다. 외국인 투자자들은 ASEAN국가로부터 베트남 수입세가 면제되던 2011년부터 베트남에 수입 식용유를 유통하기 시작했다. 말레이시아의 Sailing Boat, 인도네시아의 Omely, 태국의 Cooking 등 ASEAN에서 유명한 식용유 회사들이 베트남에 잇달아 진출했다. 2022년 3월 기준 베트남에는 약 40개의 국내외 식용유 정제·가공 기업이 있다.

<외국인투자기업의 베트남 식용유 산업 진출 시기>

[자료: KOTRA 하노이 무역관 종합]

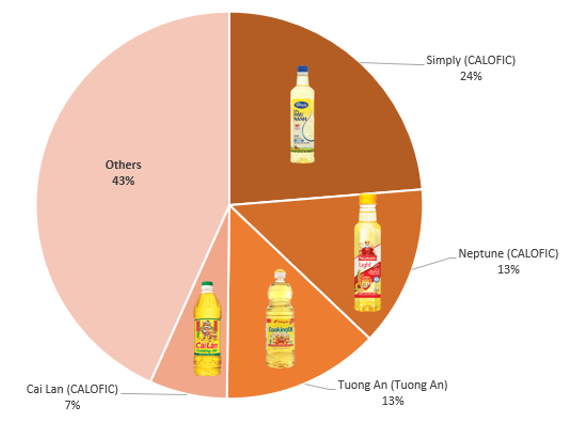

주요 식용유 브랜드

베트남 소비자들이 가장 사랑하는 식용유 기업은 CALOFIC이다. 상위 브랜드 중에 Simply(24%), Neptune(13%), Cai Lan(7%)가 모두 CALOFIC이 생산한 제품으로 이 세 개 브랜드를 합치면 베트남의 식용유 브랜드 점유율 44%에 이른다.

<베트남의 식용유 브랜드별 점유율(2021)>

[자료: Vietnam Credit, KOTRA 하노이 무역관 종합]

최근 베트남의 식용유 소비 동향

Euromonitor에 따르면 2020년 기준 베트남에서는 총 6억9820만 리터의 식용유가 판매됐다. 베트남에서 가장 많이 판매된 식용유는 콩기름으로 1억1500만 리터에 달했으며, 야자유(7890만 리터), 유채씨유(2340만 리터), 해바라기씨유(1570만 리터)등이 뒤를 이었다. Euromonitor는 2025년에는 콩기름 1억4170만 리터, 야자유 8700만 리터, 유채씨유 2860만 리터, 해바라기씨유 2160만 리터가 판매될 것이라고 전망했다.

<식용유 품목별 판매량 (2016-2021)>

(단위: 백만 리터)

2016

2017

2018

2019

2020

2021*

2022*

2023*

2024*

2025*

올리브유

0.7

0.7

0.8

0.8

0.9

1.0

1.1

1.1

1.2

1.3

옥배유

1.8

1.9

1.9

1.9

2.0

2.0

2.1

2.1

2.1

2.1

야자유

71.4

73.4

75.1

76.7

78.9

80.8

82.7

84.3

85.8

87.0

유채씨유

18.7

19.6

20.7

21.8

23.4

24.5

25.6

26.7

27.7

28.6

콩기름

88.0

94.6

101.4

108.5

115.0

121.4

127.4

132.5

137.3

141.7

해바라기씨유

11.8

12.5

13.3

14.4

15.7

17.0

18.2

19.4

20.6

21.6

기타 식용유

382.2

400.5

418.6

436.2

462.3

487.7

512.1

532.6

551.3

567.8

총계

574.6

603.2

631.8

660.4

698.2

734.5

769.3

798.8

825.9

850.2

*주: 2021-2026년은 전망치

[자료: Euromonitor]

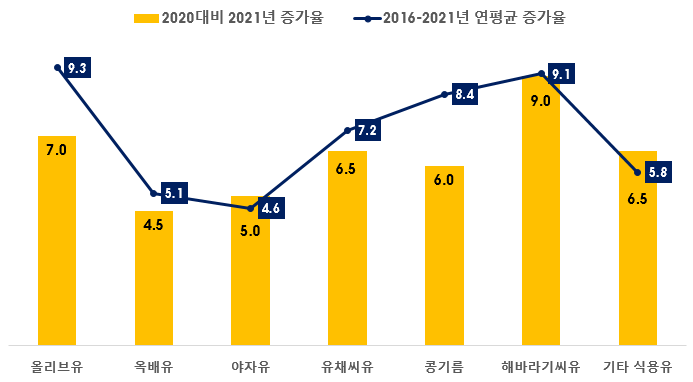

<식용유 품목별 판매 증가율(2016-2021)>

[자료: Euromonitor]

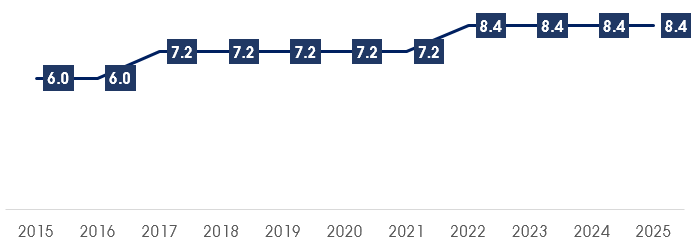

주목할 것은 베트남인의 1인당 연간 식용유 소비량은 세계보건기구(WHO)의 권고기준인 연간 13.5kg보다 낮다는 점이다. 베트남인 1인당 연간 식용유 소비량은 2020년 기준 7.2kg이며, 2022년부터 2025년까지 1인당 연간 식용유 소비량은 8.4kg으로 소폭 상승해 유지될 전망이다. 이는 WHO 권고기준인 13.5kg에 비해 약 5.1kg이 부족하다.

<베트남 1인당 연간 식용유 소비량>

(단위: 연/kg)

[자료: Statista]

베트남에서 가장 많이 소비되는 기름은 야자유

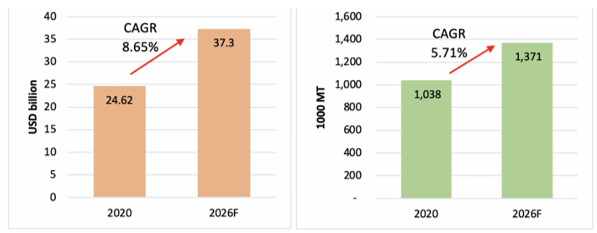

야자유는 식품가공업체 및 레스토랑 등에서 가장 많이 소비되는 식용유이다. 시장조사기관인 Mordor Intelligence는 2020년 베트남의 외식서비스 시장규모가 246억2000만 달러에서 향후 2021년부터 2026년까지 5년간 연평균 8.65% 성장해 373억 달러에 달할 전망이라고 밝혔다. 말레이시아 식용유협회(MPOC)는 베트남의 2020년 야자유 수입규모가 2020년 103만8000톤에서 5년간 연평균 5.71% 증가해 2026에는 137만1000톤에 이를 것이라고 내다보았다. 이처럼 베트남의 외식업 및 식품가공업의 성장세가 두드러지며 야자유의 수요가 증가하고 야자유 시장도 동반 성장할 것으로 전망된다.

<베트남의 외식서비스 시장규모 및 야자유 수입규모(2020-2026)>

(단위: US$ 십억, %, 천 톤)

베트남 외식서비스 시장규모 베트남 야자유 수입규모

[자료: Mordor Intelligence, Oil & MPOC]

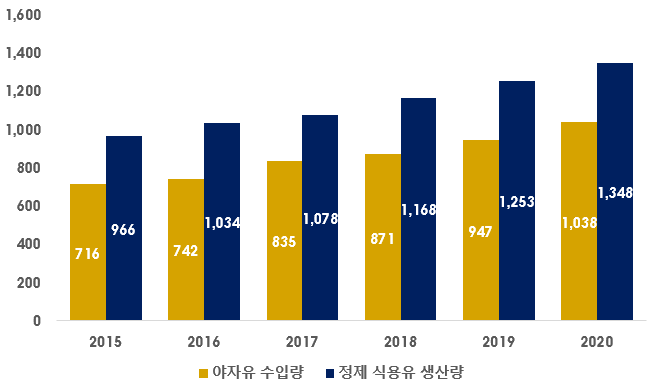

또한 베트남의 야자유 수입량과 정제 식용유 생산량은 정비례해 성장하고 있다. 2015년 베트남의 야자유 수입량은 71만6000톤에서 5년간 연평균 7.71% 성장해 2020년 103만8000톤에 이르렀으며, 정제 식용유 생산량은 2015년 96만9000톤에서 5년간 연평균 6.89% 성장해 134만8000톤에 이르렀다.

<베트남의 야자유 수입량 및 정제 식용유 생산량(2015-2020)>

(단위: 천 톤)

[자료: Statista, Agriculture and Agri-Food Canada, Oil World, MPOC 및 KOTRA 하노이 무역관 종합]

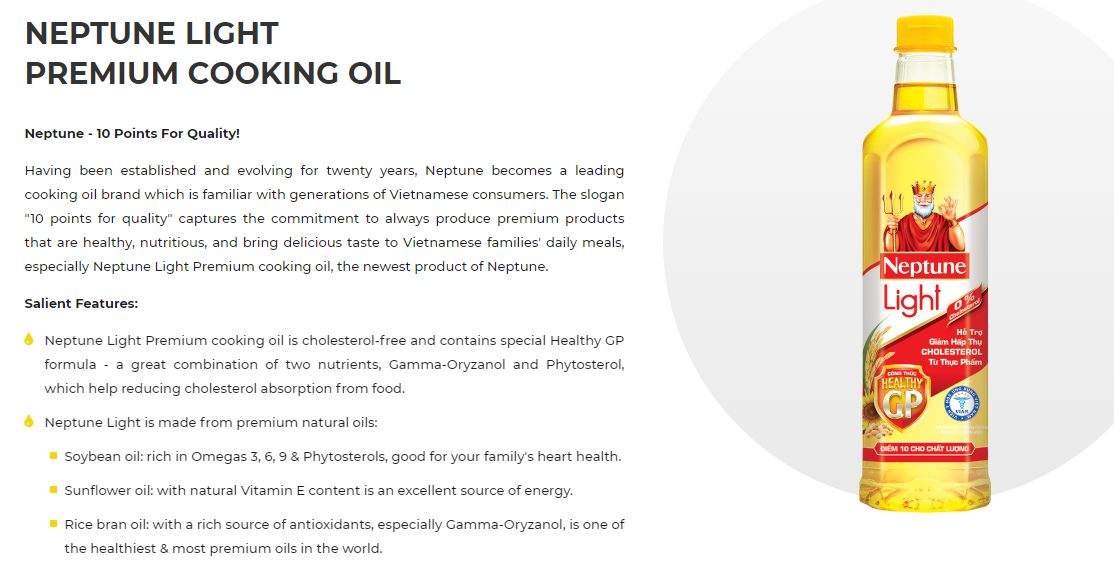

저칼로리 고급유의 등장

전 세계 추세에 발맞춰 베트남에서도 소비자들의 건강과 웰빙에 대한 관심이 증가하고 있다. 이에 따라 고가의 프리미엄 식용유(올리브유, 포도씨유, 아보카도유) 등은 2021년 기준으로 시장점유율은 낮으나 연평균 판매 성장률은 가장 두드러지게 성장세를 보인다. 올리브유의 2020년 베트남 판매량은 90만 리터로 가장 저조한 축에 속하나 2020년 대비 2021년 판매 증가율은 7.0%로 다른 식용유에 비해 증가폭이 약 2.0%P 높으며, 2016년부터 2021년까지 5년간 연평균 성장률은 9.3%로 연평균 성장 가능성은 1위를 차지했다. 또한 베트남의 식용유 정제·가공 회사들은 소비자들의 요구를 반영한 프리미엄 식용유를 잇달아 출시했다. CALOFIC은 기존 자사 식용유 대비 칼로리를 낮추고 원료로 대두유, 현미유, 해바라기씨유를 사용하면서 콜레스테롤 성분을 0%로 제거한 저칼로리 Neptune Light을 출시해 많은 사랑을 받고 있다. Tuong An에서는 올레인유, 대두유, 해바라기유 원료를 사용하고, 비타민 A, D, E를 첨가한 Cooking Oil Nutri Plus 제품을 판매 중이다.

<CALOFIC의 프리미엄 식용유 Neptune Light>

[자료: CALOFIC]

<Tuong An의 Cooking Oil Nutri Plus>

[자료: Tuong An]

코로나19로 인한 소비자의 생필품 비축 성향으로 판매율이 견조한 식용유 시장

코로나19로 인해 2020년 초부터 2021년 3분기까지 여러 번의 사회적 거리두기를 겪으며, 베트남 소비자들은 주요 생필품을 필요할 때마다 비축하는 습관이 생겼다. 강한 사회적 거리두기가 시행되면 마트에 가는 것도 위험요소로 작용하고, 심지어 외출이 불가할 수도 있으므로 물, 식용유, 라면, 쌀 등 꼭 필요한 식자재는 1~2개월을 버틸 수 있을 정도로 여유롭게 구매하는 가정이 늘어났으며, 이는 식용유 시장이 코로나19를 겪으면서도 성장할 수 있는 요인으로 작용했다.

인도네시아의 팜유 수출규제 움직임에 따른 베트남 식용유 시장의 영향

베트남의 식용유 시장은 이처럼 외식산업과 식품가공업체의 꾸준한 성장을 등에 업고 동반 성장할 전망이다. 그렇다면 최근 인도네시아의 팜유 수입규제는 베트남에 어떻게 작용할지 살펴보도록 한다.

2022년 4월 24일 인도네시아의 대통령은 4월 28일부터 야자유, 경화유 및 야자원유(CPO) 수출을 규제한다고 발표했다. 인도네시아의 식용유 내수 가격은 2022년 초부터 4월 초까지 40% 이상 상승하며 큰 폭으로 올랐다. 현재 인도네시아 내수 시장의 식용유 평균 소매가격은 리터당 2만6436루피아(1.83달러)이다. 인도네시아 재무장관 역시 정부의 야자원유 및 야자유 수출금지는 식용유 내수가격 안정 정책이 실패했을 때 정부가 반드시 취해야 하는 입장이라고 강조했다. 그러나 수출 금지가 발효되기 직전인 4월 27일, 인도네시아 농림부는 팜유 수출금지 품목에서 팜유의 원료가 되는 야자원유(CPO)를 제외함을 밝혔다. 해외로 수출되는 야자유의 대부분이 식용유의 원료가 되는 야자원유(CPO)인 것을 감안하면 수출규제로 인해 내수시장이 얻을 이익보다 수출을 중단해 얻게 되는 피해가 더 크다고 판단했기 때문으로 추정된다. 인도네시아 농림부는 정제, 표백, 탈취(RBD)된 팜 올레인유만 수출 금지품목으로 규정한다고 발표했다.

GAPKI 자료에 따르면 인도네시아는 2021년 5130만 톤의 야자원유(CPO)와 가공 야자유를 생산했으며 이 중 3420만 톤이 수출됐다. 인도네시아 농림연합(SPI)에 따르면 인도네시아 정부의 수출금지 소식이 전해지면서 갓 수확한 야자 열매의 가격이 기존 대비 30~50% 하락했다. 영국의 가디언지는 인도네시아의 야자유 수출 규제 소식이 전해진 이후인 4월 26일 콩기름, 해바라기씨유, 유채씨유 등 모든 식용유 가격이 크게 오를 것이라고 보도한 바 있다. 이와는 별개로 식용유 가격은 또다른 주요 야자 생산국인 말레이시아의 노동력 부족, 아르헨티나와 캐나다의 가뭄 등 종합적인 요인으로 지난 6개월 동안 기존 대비 50% 이상 상승했다. 또한 러시아-우크라이나 분쟁 발생 이후 해바라기유 최대 생산국인 우크라이나의 수출 중단으로 인해 식용유 가격은 사상 최대로 상승한 상황이다. 컨설팅 기업 LMC는 인도네시아의 팜유 수출 중단 해프닝은 아시아와 아프리카에 있는 소비자들에 대한 내수가격 상승 압력을 증가시킬 것이며, 야자유(팜유)뿐 아니라 전 세계 모든 식용유 시장 및 가격이 영향을 끼칠 것이라고 내다보았다.

베트남 산업무역부는 인도네시아의 야자유 수출 규제 시행령이 발표된 직후 2022년 4월 28일부터 인도된 주문이 취소될 경우에 대한 해법을 찾기 위해 수입사들에 신속히 문의할 것을 명령했다. 그러나 그동안 베트남 정부 측에서는 인도네시아가 야자원유를 수출금지 품목에서 제외한다고 추가 발표가 난 이후에 베트남의 식용유 시장이 기존처럼 안정화될 수 있을지에 대한 전망을 뚜렷하게 내놓지 않고 있다.

베트남의 한 수입사 대표는 KOTRA 하노이 무역관과의 인터뷰에서 만약 인도네시아가 야자유 수출을 규제한다고 가정하더라도, 이는 일시적인 상황으로 베트남은 인도네시아 대신 말레이시아를 대체 공급원으로 지정해 부족분을 충당하는 것이 가능하다고 전망했다. Wilma사는 말레이시아가 모기업이고 인도네시아에는 제2공장이 있기 때문에 인도네시아에서 수급하지 못하는 분량은 협의를 통해 말레이시아에서 끌어올 수 있다. 결과적으로 베트남의 팜유수입 가격 및 소비자가격 상승 현상은 나타날 수 있으나, 이는 일시적일 것이며 베트남에 야자원유(CPO) 공급 부족 현상이 일어나지는 않을 것으로 전망된다.

시사점

베트남의 식용유 자급률은 40%에 불과하며 나머지 60%는 말레이시아와 인도네시아 수입에 의존하고 있다. 인구 약 9800만 명의 베트남은 1년에 최대 150만 톤의 식용유를 소비하는 국가이다. 인도네시아의 야자유 수출 규제에 대한 움직임이 시시각각으로 변화하고 있으며 베트남 정부도 다양한 자구책을 모색 중이다. 코로나19, 야자 생산국의 가뭄 및 노동력 부족으로 인한 야자 생산량 저하, 러시아-우크라이나 분쟁 등 궁극적으로 식용유의 원료가 되는 야자유의 생산율이 전 세계적으로 감소될 것으로 전망되면서 베트남 시장의 식용유 원료 수급 안정화를 위해 정부와 기업이 적극적으로 대처할 필요가 있다고 판단된다.

공동작성: Truong Thi My Duyen

자료: MARD, 베트남 관세총국, Euromonitor, 베트남 통계청, MPOC 및 KOTRA 하노이 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 식용유 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 식용유 시장 동향

베트남 2021-08-04

-

2

2050년 넷제로를 위한 베트남의 순환경제정책 및 협의체 동향

베트남 2022-07-14

-

3

2022년 4월까지의 베트남 물가 동향 및 전망

베트남 2022-05-24

-

4

베트남 제과제빵시장 동향

베트남 2022-06-17

-

5

코로나19 이후 베트남 스타트업 동향

베트남 2022-05-27

-

6

베트남 식품시장에 부는 유기농 열풍

베트남 2022-05-13

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08