-

인도네시아 조세조화법(HPP) 살펴보기

- 경제·무역

- 인도네시아

- 자카르타무역관 정세호

- 2022-02-22

- 출처 : KOTRA

-

작년 10월 통과, 조세 개혁과 국가 예산 수입 최적화 목적

조세조화법을 통해 기존 조세법 대비 '22년 세수 10.8% 증가 예상

인도네시아 음식점에서 식사를 하고 계산 시 메뉴 가격보다 최종 지불 금액이 더 나오는 경우가 자주 있다. 메뉴 가격에 추가로 이른바 ‘텐텐(부가가치세 10%, 봉사료 10%)’이 붙기 때문이다. 하지만 올해 4월부터는 더 이상 ‘텐텐’이 아니다. 작년 10월 국회 본회의에 통과된 조세조화법(HPP)에 따라 부가가치세가 기존 10%에서 11%로 인상되기 때문이다. 참고로 한국은 2013년부터 부가세를 포함한 최종 가격 표시가 의무화이다.

배경

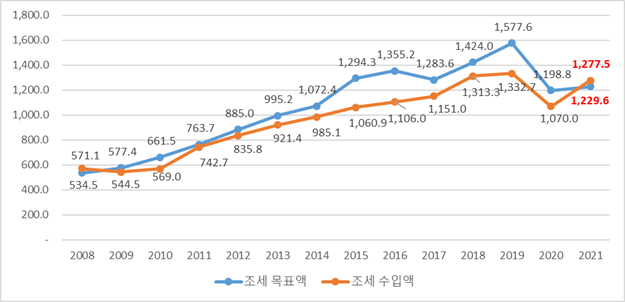

2021년 인도네시아는 2008년 이후 12년 만에 세수 목표를 초과 달성했다. 코로나19로 인한 수입활동 침체, 국제 유가 하락, 전반적인 사업 실적 악화로 징수량이 감소했던 2020년 대비 14.9% 증가한 금액이다. 2021년 징수 목표액이 예년에 비해 낮게 설정되긴 했지만 코로나19 이후 기업 활동 회복과 높은 상품 가격 등으로 인한 경제활동 반등 때문으로 분석된다.

<인도네시아 조세 목표 및 수입액>

(단위: 조 루피아)

[자료: 인도네시아 재무부]

<2021년 인도네시아 조세 종류별 목표 및 수입액>

(단위: 조 루피아)

[자료: 인도네시아 재무부]

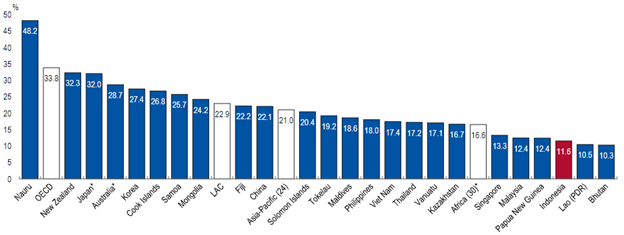

2021년 세수 수입은 초과 달성했지만 GDP 대비 세금 비율은 2019년 기준 16.6%로 아세안 국가 평균 21.0%에 비하면 낮은 수준이다.

<2019년 GDP 대비 세금 비율>

(단위: %)

[자료: Revenue Statistics in Asia and the Pacific 2021]

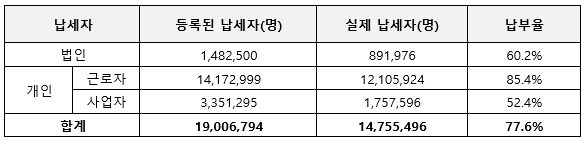

세금 납부율 역시 개인 사업자 기준 2020년에는 52.4%로 전년 75.0%에 비하면 큰 폭으로 줄었으며, 2021년 재정적자*는 GDP의 4.7%를 기록했다. 이에 국가 전체 조세환경을 개선하고 과세 기반을 통해 정부 수입을 늘리고자 2021년 조세법이 개정됐다.

· 건전 재정 마지노선은 GDP의 3%이며, 인도네시아는 코로나19로 2023년까지 GDP의 3% 초과를 허용하고 있음.

<인도네시아 개인 사업자 세금 납부율>

[자료: 인도네시아 국세청]

<2020년 인도네시아 세금 납부율 상세>

[자료: 인도네시아 국세청]

조세조화법(HPP)

2021년 10월 7일, 국회 본회의에서 조세 개혁과 국가 예산 수입 최적화를 목적으로 한 조세융합규정법안인 일명 ‘조세조화법(HPP, The Harmonized Tax Law)’이 통과됐다. 당초 국세기본법(UU KUP) 개정이었으나 개별 세법(국세기본법, 소득세법, 부가세법, 소비세법) 일괄 개정 및 신규제도(조세사면, 탄소세)를 함께 제정했다. 조세의 여러 법률을 조화롭게 일괄 제/개정함에 따라 ‘조세조화법’이라는 명칭을 부여했다.

조세조화법의 5가지 주요 목표로는 ①지속 가능한 경제 성장을 촉진하고 경제 회복 가속화 지원, ②국가 개발 자금을 조달하기 위해 국가 수입 최적화, ③정당하고 법적으로 확실한 조세제도 실현, ④행정 개혁·통합 과세 정책을 시행하고 과세 기반 확대, ⑤납세자의 자발적인 준수 개선이다.

1) 소득세(PPh)

- 법인세 22%로 유지: 코로나19로 인한 경제적 충격에 대응하기 위한 대통령 긴급명령 2020년 제1호에 따르면 2022년에 20%로 인하 예정이었으나 이를 철회

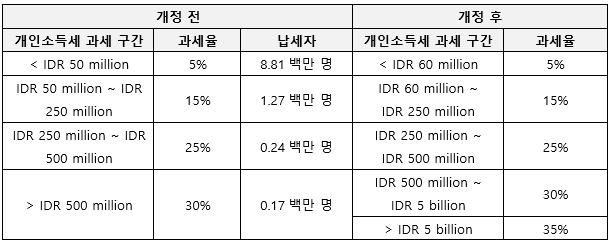

- 개인소득세 과세구간 비율 변경: 2022회계연도부터 연간 50억 루피아를 초과하는 개인 납세자에게 35% 별도 세율 구간 설정, 5% 저세율 구간을 연간 5,000만 루피아에서 6,000만 루피아로 상향 조정

<개인소득세 구간별 과세율>

[자료: Income Tax Law, 조세조화법, KOTRA 자카르타 무역관 가공]

- 소득 공제: 납세자 본인 연간 5400만 루피아, 배우자 450만 루피아(부부 합산 소득이 있는 아내의 경우 5400만 루피아 추가 공제, 부양자 최대 3인까지)

- 기존 감가상각 규정 한도가 20년이었으나 20년 초과 건물 및 무형자산에 대한 감가상각 규정

- 국제 거래 확산에 따라 징수공조 등 국제공조 규정 도입

2) 부가세(PPN)

- 부가가치세 단계적 인상: 2022년 4월 1일 부 기존 10%에서 11%로 인상, 2025년 1월 1일 부 12%로 인상

· 부가가치세율이 11~20% 범위에 속한 국가가 상대적으로 많다는 점을 주요 근거로 활용. OECD 통계자료에 따르면 2020년 170개 국가 평균 부가가치세는 15.9%임.

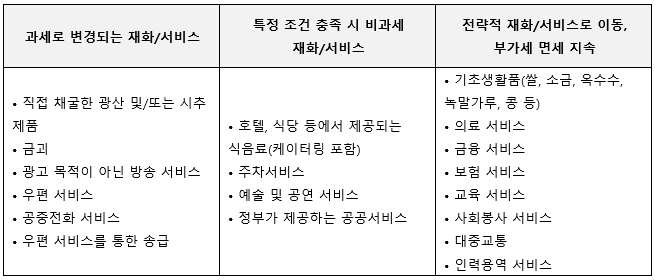

- 부가가치세 면세대상 축소, 전략적 재화로서 비과세 대상 확대

· 생필품, 교육서비스 및 의료서비스 등 일부 품목이 비과세 대상에서 삭제되고 전략적 재화로 지정해 비과세 유지

<기존 비과세 대상에서 변경되는 재화/서비스>

[자료: 조세조화법, KOTRA 자카르타 무역관 가공]

3) 조세사면(납세자 자진 신고제도)

- 국내 및 해외소재 미신고 재산을 일정 기간 내 자진신고하고 벌과금 납부 시 소득세, 가산세, 형사처벌 등 면제

- 2016년 이후 2차 조세사면제도로 2022년 1월 1일~6월 30일 시행

- 법인 및 개인 납세자가 대상이며, 2개 그룹으로 나뉨.

(1) 2016년 조세사면제도 시행 시 일부 재산만 신고한 납세자

(2) 2016년 이후 취득한 재산 미신고자

- 천연자원 처리, 재생에너지, 국채 등에 투자하면 상대적으로 낮은 벌과금 부과

<2016년 조세사면제도 전체 재산 미신고자>

조건

최종 세율

영토 외부에 위치한 순자산

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자

6%

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자 X

8%

영토에 위치한 순자산

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자

6%

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자 X

8%

영토 외부에 있으며 본국으로 이전되지 않은 순자산

11%

[자료: 조세조화법, KOTRA 자카르타 무역관 가공]

<2016~2020년 취득 재산 미신고자>

조건

최종 세율

영토 외부에 위치한 순자산

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자

12%

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자 X

14%

영토에 위치한 순자산

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자

12%

천연자원 가공 및 재생에너지, 정부 채권(SBN)에 투자 X

14%

영토 외부에 있으며 본국으로 이전되지 않은 순자산

18%

[자료: 조세조화법, KOTRA 자타르타 무역관 가공]

- 조세사면 제도를 통해 확보된 세수는 정부채권(SBN)과 천연자원 가공 및 재생에너지 관련 분야에 투자

- 2차 조세사면 제도 실시 후 8일간(2022.1.1~1.8.) 2078명이 총 IDR 1,252억 납부

<(참고) 2016년 조세사면 제도(2016.6.1.~ 2017.3.31.) 실시 결과>

(단위: 조 루피아)

Period I

Period II

Period III

국내 자금 신고

2,609.68

533.45

554.81

해외 펀드 신고

927.99

84.63

23.75

송환된 자금

130.00

10.50

6.18

[자료: Income Tax Law, 조세조화법, KOTRA 자카르타 무역관 가공]

4) 기타

- 행정 효율성 증대 위해 납세자번호(NPWP)를 주민등록번호(NIK)로 통합

- 행정벌과금 제제 완화 및 구체화

- 2022년 4월 1일부터 발효되는 탄소세는 석탄 화력 발전소 분야에서 운영하는 기관이 배출하는 이산화탄소 등가물(CO2e) 또는 등가 단위에 부과함. 탄소세율은 이산화탄소 등가물(CO2e) 또는 등가 단위 1kg당 최소 30루피아이며, 해당 가격이 30루피아 이상인 경구 그 가격으로 부과함.

- 전자 담배를 소비세 과세대상으로 포함

시사점

인도네시아 정부는 조세조화법을 통해 조세환경을 점진적으로 개선하고 세수 증가를 통한 국가 재정의 확보를 기대하고 있다. 2025년에 이르러 기존 조세법 대비 20.3%의 세수 증가가 예측된다고 한다.

<인도네시아 세수 목표>

(단위: 조 루피아)

2022

2023

2024

2025

개정 전

1,265.0

1,387.3

1,519.8

1,673.2

개정 후

1,401.3

1,536.9

1,721.6

2,012.3

증가율

10.8%

10.8%

13.3%

20.3%

[자료: 인도네시아 재무부]

이번 개정으로 부가가치세 인상, 법인세 동결 등 인도네시아 현지 시장 진출 시 사업 운영에 밀접한 사항이 포함돼 있으므로 이에 대한 사전 숙지가 필요해 보인다.

자료: 조세조화법, Indonesia Investment, 주인니한국대사관, KOTRA 자카르타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 조세조화법(HPP) 살펴보기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022년 인도네시아 주요 전망

인도네시아 2022-03-11

-

2

사례로 들여다보는 인도네시아 법인세

인도네시아 2012-09-30

-

3

中 수입시장에서 K-소비재 경쟁력의 현주소

중국 2022-02-22

-

4

2021년 베트남 외국인 투자 동향 및 전망

베트남 2022-02-23

-

5

리튬 기반 배터리의 재활용 산업 본격화하는 미국

미국 2022-02-24

-

6

수도 이전이 인도네시아 경제에 미칠 영향

인도네시아 2022-01-07

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25