-

미국 전자/전기 산업 - 컴퓨터 산업

- 국별 주요산업

- 미국

- 실리콘밸리무역관 이지현

- 2021-12-21

- 출처 : KOTRA

-

미국의 컴퓨터 제조 산업은 수명주기의 성숙단계로 제품의 표준화가 증가하며 업계 이익 감소 중

미국은 양자컴퓨터 개발 각축...서버 컴퓨터 부문은 시장 전망 밝아

가. 산업특성

산업 개요 및 시장 동향

2021년까지 5년 동안 미국의 컴퓨터 제조 산업은 코로나19로 인해 변동성 속에서 연간 -1.7%의 성장을 기록했다. 2021년 미국 내수 수요의 94.4%는 수입산이 충족하는 것으로 나타났고, 코로나19 확산에 따른 우려 때문에 2021년 수출은 연간 3.2%의 비율로 65.2%에서 감소하며 수익의 60.4%를 차지했다. 미국의 컴퓨터 제조 산업 당업자들은 특히 2020년과 2021년에 코로나19로 인한 국제 무역 및 글로벌 공급망과 관련된 위험이 증가하는 것을 여실히 경험했다. 2021년까지 지난 5년 동안 업계 수익은 연간 1.7% 감소한 100억 달러로 예상된다. 2020년에만 매출이 6.7% 감소하고 2021년에는 0.2% 소폭 반등할 것으로 예상된다.

시장조사기관 IBISWorld의 분석에 의하면 컴퓨터를 한 대 이상 소유한 미국 가정의 비율이 2016년 89.3%에서 2021년 94.1%로 증가할 것으로 예상된다. 내수 수요는 증가했지만 수입 제품과 비교해 품질면에서 거의 비슷하고, 가격 경쟁이 치열하게 전개되면서 컴퓨터 가격이 하락했다. 컴퓨터 및 주변 장비 가격은 향후 5년 동안 하락할 것으로 예상되어 향후 업계의 수익 전망을 더욱 제한할 것으로 보인다. 컴퓨터 제조 사업자들은 이익을 유지하기 위해 직원 수를 줄이고 제조 프로세스를 점점 자동화하는 등 비용 절감 조치를 추구하는 추세다.

최신 기술 동향

(양자컴퓨터) 양자컴퓨터는 중첩, 얽힘 등 양자의 고유한 물리학적 특성을 이용해 다수의 정보를 동시에 처리할 수 있는 새로운 개념의 컴퓨터이다. 코로나19 이후 전세계적으로 디지털 전환이 가속화되고 처리해야하는 디지털 정보가 기하급수적으로 늘어나면서 기존의 컴퓨터에서 사용하는 반도체칩의 성능 한계가 명확해지고 있는바, 이에 대한 대안으로 양자컴퓨터의 필요성이 대두하고 있다. 양자컴퓨터는 양자병렬처리를 통해 정보처리 및 연산속도가 지수함수적으로 증가하여 빠른 속도로 문제 해결이 가능하기 때문이다.

(산업 전반에 혁신을 가져올 핵심 기술로 양자컴퓨터 개발 각축) 양자컴퓨터는 소인수분해, 대량 데이터 탐색, 최적경로탐색 등 복잡한 계산과 빅데이터 처리에 강점이 있으므로 금융 분야, 의료 분야, 제약 분야, 교통 분야, 물류 및 공급망 분야 등 다양한 분야에 혁신을 가져올 것인바, 미국을 비롯한 세계 주요국들은 양자컴퓨터 개발에 사활을 걸고 있다. 미국의 구글이나 IBM은 양자컴퓨터와 관련된 연구성과를 수시로 보도하고 있지만 미국 정부는 기술개발 로드맵을 대외적으로 공개하지 않고 있다. 초전도회로(IBM, 구글, QCI)와 이온덫(IonQ, 하니웰)·양자점(인텔)·중성원자(하버드대)·양자광학(Psi퀀텀) 등이 양자컴퓨터와 관련한 대표적 연구분야다.

주요 이슈

(표준화 및 생산 세계화) 미국의 컴퓨터 제조 산업은 제품이 점점 표준화되고 경쟁이 치열해지면서 2016~2021년 사이 5년 동안 제품 가격 하락과 매출 변동성이 발생했다. 결과적으로 많은 수의 해당 산업 운영자들이 미국 이외의 제조업체와 경쟁하기 위해 제조시설을 해외로 이전했다. 애플이 대표적인 예다. 애플은 미국 기반 회사이지만 저비용 노동력을 활용하기 위해 제조 공정의 대부분을 중국의 Hon Hai Precision Industry Co. Ltd.(Foxconn)에 아웃소싱하고 있다.

(코로나19로 인한 공급망 불안정 지속) 그간 미국의 컴퓨터 제조 기업들은 가격 경쟁력 확보를 위해 오프쇼어링 및 아웃소싱을 일반화했다. 이로 인해 미국의 컴퓨터 산업 기업의 수는 현재 277개 기업으로 연간 4.8% 감소했다. 하지만 2020~2021년 제조시설이 해외에 있는 많은 업체들이 코로나19로 인한 공급망 불안을 겪었다. 다른 주요 통화에 비해 달러 가치가 상승하면서 해당 기간 동안 연간 수출 성장도 제한적이었고, 최근 무역 가중 지수의 하락으로 2017년과 2018년에 수출 가치가 약간 상승했지만 전반적으로 수출은 2021년까지 5년 동안 연간 3.2%의 비율로 감소하여 총 61억 달러를 기록했다.

(낮은 가격으로 인한 수익원의 다양화) 업스트림 반도체 및 컴퓨터 핵심부품들에 관련한 기술들이 급속도로 발전하면서 컴퓨터는 점점 더 표준화된 구성 요소로 조립되고 있다. 표준화가 증가하면 이러한 제품의 최종 가격이 낮아져 업계의 단위당 수익 잠재력이 감소하고 이익이 제한된다. 컴퓨터 가격이 낮아지고 경쟁이 치열해지면서 2016~2021년까지 5년 동안 미국의 주요 컴퓨터 제조업체들은 소비자 중심의 컴퓨터에서 벗어나 수익원을 다양화하는 추세다. 대부분의 주요 업체는 현재 정보 기술(IT) 컨설팅 서비스, 고급 서버 및 소프트웨어도 제공하고 있으며, 이로 인해 다종 기업간 인수, 통합 및 매각도 활발히 진행되고 있다.

(휴대성 선호) 소비자들이 휴대성을 중요시하면서 휴대용 컴퓨터 부문은 지속적으로 성장하고 있으나 태블릿 및 스마트폰과 같은 대체 기술과의 경쟁이 심화되고 있다. 휴대성이 중요해지면서 서버 부문도 2016~2021년까지 5년 동안 대기업, 특히 IT 서비스 부문에서 서버 투자를 확대하면서 성장했다. 기업은 소프트웨어와 컴퓨팅 성능을 온라인으로 제공하는 클라우드 컴퓨팅으로 이동하고 있다. 클라우드 컴퓨팅은 서버와 데이터 센터에 상당한 투자를 필요로 한다. 한편 휴대용 컴퓨터 및 서버와 달리 데스크탑 컴퓨터 부문은 지난 5년 동안 감소했다. 부품 가격이 하락하기 전에는 데스크탑 컴퓨터가 휴대용 컴퓨터보다 훨씬 더 성능이 좋고 저렴했지만, 현재는 휴대용 컴퓨터 및 부품의 대량 생산으로 데스크탑과 휴대용 컴퓨터 간의 가격 및 성능 격차가 좁혀졌다.

주요기업 현황

IBIS월드에 따르면 2021년 기준 미국의 컴퓨터 제조 부문 주요 기업은 HP와 Dell이다. HP는 미국 시장 점유율 33.9%를 차지하고 있으며, Dell은 19.4%다. Apple, Lenovo 등 미국에서 운영되고 있는 유명 브랜드의 컴퓨터 제조 기업이 다수 있지만, 이러한 경쟁업체 들 중 다수는 대부분의 제조를 아웃소싱하고 있어 타사에 의존한다.

시장 점유율 1위인 HP는 컴퓨터 및 주변기기(프린터 등) 부문 글로벌 통합 공급업체로, 해당 부문의 매출과 이익 성장이 정체됨에 따라 ConteXtream과 같이 컴퓨터 제조산업과 관련이 없는 회사의 인수를 포함해 다른 제품 부문에 진출하려는 시도를 하고 있다. 2021년까지 5년동안 HP의 산업별 매출은 연간 5.4% 증가한 34억 달러로 예상되며, 주요 제품으로 HP의 상업용 PC HP ProBook 및 HP EliteBook, 소비자 PC로 HP Spectre, ENVY, Pavilion, Chromebook 및 Split 등이 있다.

Dell은 컴퓨터, 노트북, 서버 및 모바일 제품의 글로벌 생산업체로, 클라이언트 솔루션 그룹, 인프라 솔루션 그룹 및 VMware의 세자기 비즈니스 부문으로 조직을 운영하고 있다. 텍사스 오스틴에 있는 시설 외에도 플로리다. 매사추세츠, 말레이시아, 중국, 브라질, 인도 및 폴란드에 공장을 운영하고 있다. 다른 대형 컴퓨터 제조업체와 마찬가지로 Dell은 전략적으로 사업방향을 고수익 제품으로 전환했다. 해당 전략의 일환으로 Dell은 서버, 네트워킹, 스토리지 및 관련 서비스를 포함하는 엔터프라이즈 솔루션 및 서비스를 확장하고 있다. 이 과정에서 Dell은 기존 고객 기반을 활용하고 다른 회사와 파트너 관계를 맺으며 전략적 인수에 투자할 것으로 예상된다. 또한 Dell은 데스크탑 및 모바일 컴퓨터 비즈니스를 성장시키고 고객의 온라인 구매 경험을 향상시키기 위해 노력하고 있다. 2019년 VMWare는 Pivotal Software Inc.를 약 27억 달러에 인수하기도 했다.

나. 미국 컴퓨터 산업의 수급 현황

<미국 컴퓨터 산업 수급 현황>

[자료: IBISWorld(Computer Manufacturing in the US 2021)]

2021년 미국 컴퓨터 제조기업의 매출액은 100억 달러로 예상된다. 코로나19로 인한 락다운과 소비침체 등의 영향도 작용했으나, 사회 전반에서 디지털 전환이 급격하게 이루어지며 팬데믹 기간 동안 미국의 각 가정 내 디지털 경제의 필수품인 컴퓨터의 보급률은 더 높아졌다.

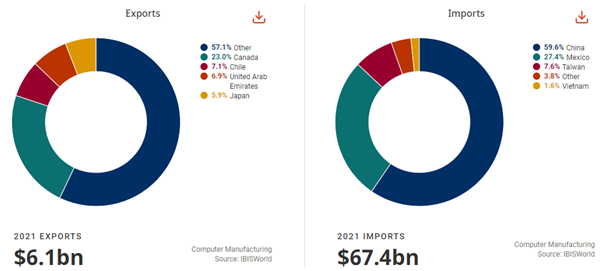

컴퓨터 제조기업은 제품 판매를 대부분 해외 시장에 의존하고 있다. 수출시장은 2021년 매출의 60.4%를 차지할 것으로 예상된다. 이는 수출이 매출의 65.2%를 차지했던 2016년 이후 감소한 수치다. 미국의 컴퓨터 제조업체들은 캐나다, 일본 및 독일을 포함한 다양한 국가에 자사 제품을 수출하고 있다. 2021년 미국에서 제조한 컴퓨터 제품의 상위 4개 수입국은 캐나다(23.0%), 칠레(7.1%), UAE (6.9%) 및 일본(5.9%)이다.

2021년 기준으로 수입산 컴퓨터는 미국 내 수요의 94.4%를 차지하는 것으로 추산된다. 컴퓨터 제조 시설은 점점 더 대만과 베트남과 같이 비용이 절감될 수 있는 국가로 이동하고 있다. 필수 부품인 반도체 역시 아시아에 제조시설이 집중되어 있다. 두 산업 모두 제품 설계 및 개발이 여전히 미국에서 이뤄지지만, '팹 샵'이라고도 하는 제3자 제조업체가 실제 조립 및 생산을 처리하고 있다. 시장조사기관 IBIS World에 따르면 2021년까지 5년 동안 미국 시장 내 수입 컴퓨터의 총 가치는 연간 1.4% 증가한 674억 달러로 전망된다. 상위 3개 수입국은 중국(59.6%), 멕시코(27.4%), 대만(7.6%)이다.

<미국의 컴퓨터 수입 수출 현황>

[자료: IBISWorld(Computer Manufacturing in the US 2021)]

<2018~2020년 미국의 국가별 컴퓨터 수입 현황(HScode 8471 기준)>

(단위: US$ 백만, %)

순위

국가명

수입규모

점유율

증감율

2018

2019

2020

2018

2019

2020

(20’/

19’)

-

총계

92,235

89,988

103,509

100

100

100

15.0

1

중국

51,351

44,679

52,790

55.7

49.6

51.0

18.2

2

멕시코

26,339

27,203

26,386

28.6

30.2

25.5

-3.0

3

대만

2,885

6,039

8,715

3.1

6.7

8.4

44.3

4

태국

4,555

4,434

6,012

4.9

4.9

5.8

35.6

5

베트남

836

1,281

2,088

0.9

1.4

2.0

63.0

6

말레이시아

1,076

861

1,106

1.2

1.0

1.1

28.5

7

독일

495

864

733

0.5

1.0

0.7

-15.2

8

필리핀

1077

738

700

1.2

0.8

0.7

-5.1

9

폴란드

43

114

627

0.0

0.1

0.6

450.0

10

네덜란드

108

310

556

0.1

0.3

0.5

79.4

-

한국

372

197

134

0.4

0.2

0.1

-32.0

주: 점유율 순위는 2020년 수입액 기준

[자료: Global Trade Atlas]

2020년 미국의 컴퓨터 수입시장은 1035억 달러로 2019년 대비 15.0% 증가했다. 코로나19 영향으로 사회 전반에서 디지털 전환이 급격하게 이루어지며 팬데믹 기간 동안 미국의 각 가정 내 디지털 경제의 필수품인 컴퓨터에 대한 수요가 높아졌기 때문이다. 지난해 미국의 컴퓨터 10대 수입국가 가운데 6개 국가(중국, 대만, 태국, 베트남, 말레이시아, 필리핀)가 아시아권이며, 이들 국가의 수입시장 점유율은 69%를 기록했다. 한국은 10위권에 없었지만 컴퓨터 대미 수출액은 1억 3400만 달러로 수입시장점유율 0.1%를 기록했다.

다. 진출전략

SWOT 분석

<SWOT>

Strength

Weakness

-컴퓨터 서버시스템에 대한 수요 증가

-혁신적 기술의 빠른 시장 도입

-가격하락

-제품의 표준화가 증가하며 업계이익 감소

Opportunities

Threats

-시장 내 경쟁우위의 제품이 없음

-인수를 통한 시장진입 자유로움

-스마트폰의 등장으로 쇠퇴하는 PC 시장

-코로나19로 인한 경기침체와 공급망 불안

[자료: IBIS World, KOTRA 실리콘밸리 무역관]

향후 전망 및 유망 분야

미국의 컴퓨터 제조 산업은 수명 주기의 성숙 단계에 있다. 산업 부가가치(IVA)로 측정한 전체 경제에 대한 산업의 기여도는 2026년까지 10년 동안 3.3%의 연간 비율로 성장할 것으로 예상된다. 컴퓨터 및 반도체 제조업체가 개발한 기본 기술은 2021년까지 10년 동안 기하급수적으로 발전했지만 그와 동시에 낮은 진입 장벽, 가격 하락 및 세계화로 인해 미국 컴퓨터 제조업체에는 점점 더 불리한 환경이 되고 있다. 그러나 프로세서 속도, 그래픽 카드, 하드 드라이브 및 기타 구성 요소가 2021년까지 5년 동안 지속적으로 개선됐고, 인공 지능(AI)은 제조업체의 프로세스와 제품을 체계화하는 데 중요한 역할을 할 것으로 예상된다.

태블릿과 스마트폰에 대한 소비자의 선호도가 증가하고 기능이 고도화되면서 컴퓨터 시장은 계속해서 위협을 받을 것으로 전망된다. 다만 서버 시스템 컴퓨터 부문은 전망이 밝다. 인터넷을 통해 소프트웨어와 미디어를 제공하는 클라우드 컴퓨팅 산업이 성장하고 있다는 점도 서버 수요 증가를 촉진하고 있다. 현지 IT기업의 데이터 센터부문 담당자와의 인터뷰에 따르면 ‘클라우드 컴퓨팅 기술을 구현하려면 서버 컴퓨터에 대한 상당한 지속적인 투자가 필요하다. 미국의 컴퓨터 제조 주요 업체들은 서버, 저장 및 IT 컨설팅 부문에 투자해 데이터 처리 서비스 수요 증가에 대비하고 있다’며 서버 컴퓨터 부문에 대한 낙관적인 시각을 전했다.

자료: IBIS World, IHS Markit, Global Trade Atlas, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 전자/전기 산업 - 컴퓨터 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 자동차 산업에 불고 있는 'Vegan; 완전한 채식주의' 열풍

미국 2022-09-08

-

2

베트남 임플란트 시장동향

베트남 2021-11-11

-

3

멕시코 임플란트 시장 동향

멕시코 2021-09-29

-

4

중국 임플란트 시장동향

중국 2021-08-27

-

5

미국에서는 요즘 ‘다크 스토어’ 확산 중

미국 2021-12-21

-

6

암호화폐 다음은 NFT? 블록체인산업은 차세대 시장 NFT로 향한다

미국 2021-05-06

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30