-

中 AMOLED 양산 본격 개시, 추격전 가속

- 트렌드

- 중국

- 베이징무역관

- 2017-07-19

- 출처 : KOTRA

-

- 중국 스마트폰 약진에 따라 올해부터 AMOLED 양산 개시 -

- 정부보조금, 거대한 내수시장 기반으로 빠르게 시장흡수 예상 -

□ 최근 동향

ㅇ 대만 반도체산업 연구기관이 2018년부터 중국 업체들이 AMOLED 패널 생산을 대폭 증가해 한국계의 지배적인 위치가 도전을 받을 것이라는 진단을 내놓았음.

- 디지타임스 리서치(Digitimes Research)에 따르면, 중국의 7개 패널업체가 현재 AMOLED 패널 생산시설을 갖추고 있거나 생산라인 증설에 박차를 가하고 있다고 함.

- 중국 패널업체의 AMOLED 패널 연간 캐파는 2016년 27만2000㎡에 도달, 향후 연간 성장률이 131.9%로 지속 성장해 2018년 158만4000㎡, 2019년 446만4000㎡, 2020년 786만4000㎡에 이를 것으로 전망

ㅇ AMOLED 생산캐파, 시장수요의 급증으로 인해 AMOLED 시장규모가 급증할 것이며 조만간 LCD를 대체해 패널시장의 주요 상품으로 부상할 전망

- 시장조사업체 IHS마킷는 올해 전세계 AMOLED 패널 시장 규모는 전년 대비 63% 성장한 252억 달러(약 29조 원)에 달할 것이라고 밝혔음.

- 특히 애플이 AMOLED 패널을 아이폰에 채용하기로 하면서 급격한 시장 성장을 이끌어낼 것이며, 중국 스마트폰 업체도본격적으로 AMOLED 패널 사용을 늘려나갈 것이라고 진단

- 시장조사업체 Trend Force도 2020년까지 중국 및 한국 패널 공급 업체의 생산 능력 확대로 스마트폰 시장에서 AMOLED 보급률이 약 50% 상승할 것으로 분석한 바 있음.

AMOLED란?

- AMOLED(Active-matrix organic light emitting diode)는 대화면 TV나 스마트폰에 주로 쓰이는 패널임

- 자체 발광형 디스플레이를 OLED라고 부르는데 발광 소자가 각각 구동하는 능동형 OLED를 AMOLED라고 함

· OLED 디스플레이는 능동형(AMOLED)과 수동형(PMOLED)으로 구분함

- AMOLED는 고온과 저온에서 색 재현성이 한결같고 자체 발광형이기 때문에 밝기나 보는 각도에 따라 명암비가 달라지지 않음

ㅇ 세계 AMOLED 시장에서 한국계는 절대 강자임. 2017년 현재까지도 한국이 전 세계 99% 시장을 장악하고 있다고 중국 업계는 주장

- 삼성디스플레이는 월 평균 5.5세대 8000장, 6세대 1만5000장 캐파를 보유, 전 세계 90% 이상의 시장을 장악

· 삼성디스플레이 AMOLED 패널 출하량은 2016년 1분기 8735만 장, 2분기 9800만 장, 3분기 9970만 장으로 집계됨(IHS).

- LG 디스플레이는 중소 사이즈 상품, 특히 4.5세대 상품에 주력, 월 생산캐파는 1만4000장, 8%의 세계 시장을 장악하고 있음(IHS).

□ 패널 시장현황

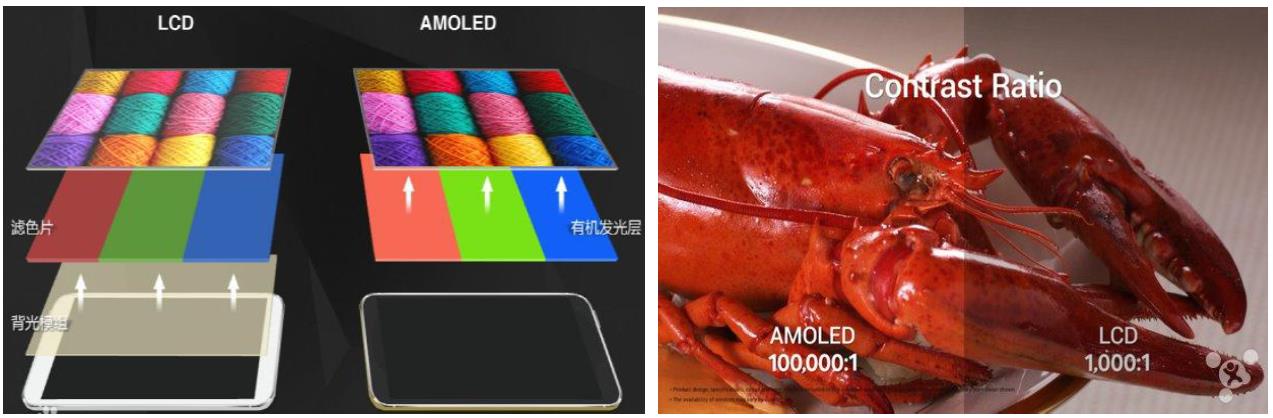

ㅇ AMOLED는 자발광(Self-Luminant) 디스플레이 소자로 LCD보다 더 높은 색 재현율과 빠른 응답속도가 특징

- 기존 LCD 대비 화질면에서 상대적으로 우수한 AMOLED는 에너지소모량도 LCD보다 30% 정도 낮아 스마트폰은 물론, 스마트 TV 등에 신속하게 보급될 것으로 예상됨.

LCD와 AMOLED 화질 비교

자료원: IT즈쟈(IT之家), 창청증권연구소

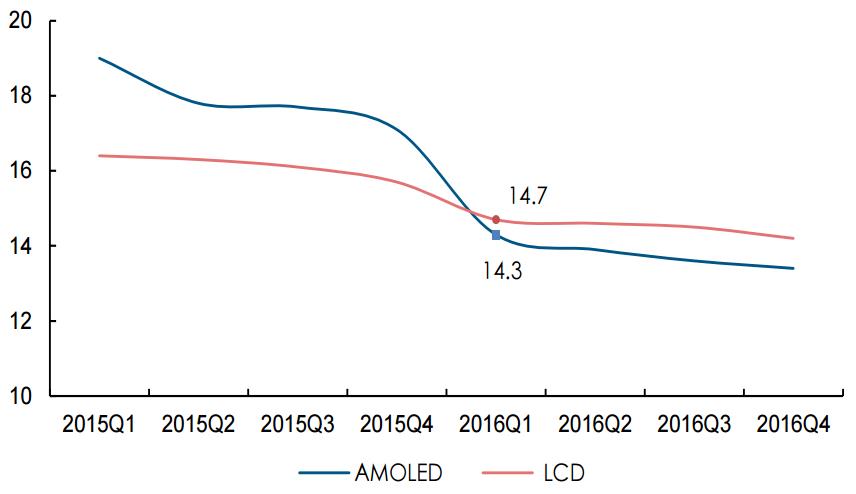

ㅇ 생산기술의 발전과 더불어 2015년 AMOLED 생산원가도 낮아지고 있음.

- 2015년 1분기 기준 5인치 AMOLED 패널 생산원가는 해당 사이즈 LCD보다 15.9% 높은 19달러였으나, 2016년 1분기 해당 원가는 LCD(14.7달러)보다 낮은 14.3달러로 낮아졌음.

5인치 FHD AMOLED 및 LTPS LCD 생산원가 대비

(단위: 달러)

자료원: IHS, 창청증권연구소

ㅇ AMOLED 품질 향상에 따라 시장 수요도 급물살을 타기 시작, 2020년 OLED의 출하량이 LCD를 추월할 것으로 예상됨.

- 반도체 전문 시장조사업체 Trend Force의 연구부서 WitsView에 따르면 2016년 23.8%의 스마트폰이 AMOED를 사용, 향후 AMOLED 보급률은 지속 증가해 2020년 50%에 육박할 전망

스마트폰 AMOLED 장착률

자료원: WitsView(2017년 7월)

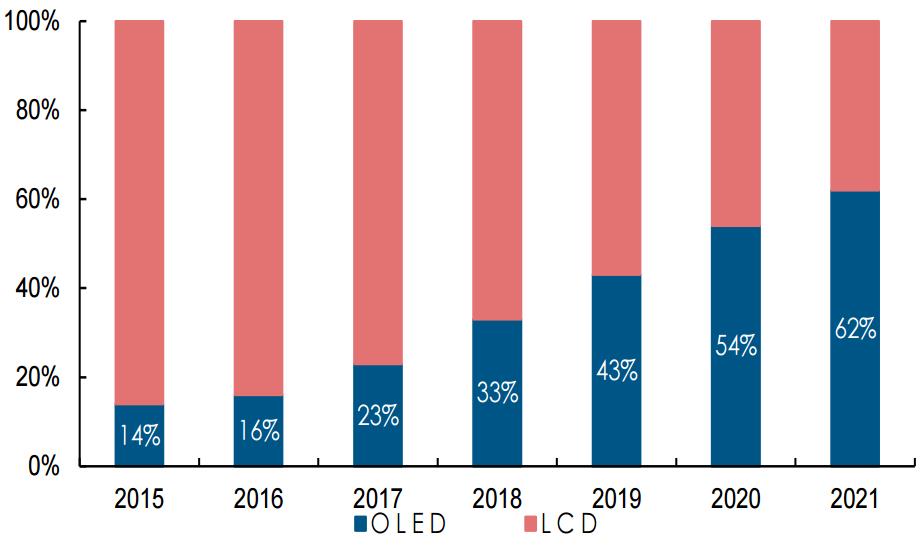

ㅇ UBI 리서치는 2020년 OLED는 LCD를 대체해 스마트폰 시장의 주요 패널로 자리매김할 것이며, 그 다음해인 2021년에는 패널시장에서 62%의 비중을 차지할 것으로 예측함.

- 양적으로 살펴보면 AMOLED 패널의 출하량은 2016년 3억5800만 장에서 2020년의 14억800만 장으로 폭증, 연간 성장률은 41%에 달할 전망

스마트폰 OLED와 LCD의 장착 비율

자료원: UBI RESEARCH

□ 중국 정부의 지원책과 중국 기업의 투자 확대

ㅇ 디스플레이 산업은 최근 중국 정부가 중점적으로 지원하는 산업 중 하나로, 정책지원의 핵심은 LTPS LCD(저온폴리실리콘액정)와 AMOLED 기술 발전임.

- 중국 정부는 디스플레이 산업의 양적·질적 성장을 위해 AMOLED 등 첨단기술 보유 기업에 대한 세금 우대 정책, 국내 기업 간 합병, 국내외 기업 간 합작 등을 적극 유도

- 중국 정부는 '11.5 규획(2006~2010년)'과 '12.5 규획(2011~2015년)'에 모두 디스플레이 산업 관련 지원정책을 명시했으며, 디스플레이 산업의 자급률 목표를 수량·면적 기준으로 확정해 중국 로컬 디스플레이 산업에 명확한 목표를 제시

- '13.5 규획'에서는 OLED 산업을 핵심 지원 산업으로 지정하고 각급 지방정부가 OLED 생산업체에 융자, 세수우대 등 지원을 제공하도록 지시

중국 정부의 OLED 산업 지원정책

발표시기 및 부처

정책명칭

주요 내용

2011년

국무원

공업 구조 업그레이드 규획 2011~2015

대형 OLED 디스플레이 기술 연구개발과 산업화 가속화, 원자재 등 관련 산업을 대대적으로 발전

2012년

국무원

'12.5' 국가 전략적 신흥산업 발전규획

OLED 등 기술 연구개발과 산업화 가속화 추진, OLED 산업 핵심기술과 설비 개발

2012년

과학기술부

신형디스플레이 과학기술발전 '12.5'

'신형 디스플레이 소재, 장비, 저원가, 저소모 기술과 상품디자인 기술'을 응용연구의 주요 방향으로 지정

2014년

국가발개위

'수입기술과 상품 장려목록(2014년)'

'TFT-LCD, OLED, 3D 디스플레이 등 신형 패널 생산전용설비 디자인 및 제조'를 '발전독려산업'으로 지정

2014년

국가발개위

'2014~2016년 신형 디스플레이산업 혁신발전액션플랜'

2016년 원자재, 설비의 규모화 실현, 생산캐파 확대

첨단기술 보유 기업에 대한 세금우대정책, 국내 기업 간 합병, 국내외 기업 간 합작 유도 등을 적극 유도

2016년

국무원

'13.5 규획'

OLED 산업을 핵심 지원 산업으로 지정

OLED 생산업체에 융자, 세수우대 등 지원을 제공

자료원: KOTRA 베이징 무역관 정리

ㅇ 정부의 지원책에 힘입어 중국 기업의 AMOLED 생산라인 구축에 가속도가 붙고 있음.

- 중국 업체들은 2016년 이후 AMOLED 생산라인을 구축하기 시작, 2019년 생산라인이 전면 가동될 전망

- 중국 패널공급업체 BOE(京東方)의 경우, 2016년 12월부터 스촨 멘양(綿陽)에 6세대 AMOLED 생산라인(생산캐파 4만8000장) 구축 중이며 2019년부터 양산 예정

- BOE가 올 5월부터 가동한 청두의 생산라인 투자규모까지 합하면 BOE의 투자규모는 930억 위안 규모에 도달, 주요 6대 기업의 생산증설 투자규모는 2000억 위안 이상에 달함.

2016년 이래 중국 기업의 AMOLED 증설 동향

업체

지역

세대

월 생산량(장)

투자금액(만 위안)

양산시기

BOE

청두 1기

6세대

24,000

2200,000

2017년 2분기

청두 2기

24,000

2450,000

2017년 2분기

멘양(綿陽)

48,000

4650,000

2019년

ROYOLE(柔宇科技)

선전

5,000

약 1000,000

2018년

TIANMA(天馬)

우한

25,000

1200,000

2018년 1분기

Ever Display(和輝光電)

상하이

30,000

2730,000

2019년 1분기

구안 윈구(雲谷)

구안(固安)

30,000

2620,000

2018년

CSOT(華星光電)

선전

11세대

45,000

3500,000

2018년

주: 구안 윈구(雲谷)는 화샤싱푸(華夏幸福)가 투자한 프로젝트임.

자료원: 창청증권연구소(2017년 4월)

□ 전망 및 시사점

ㅇ 한국 업체들이 주도하고 있는 AMOLED 시장에서 중국 로컬업체들은 정부 보조금 지원과 거대한 내수시장을 통해 빠른 속도로 시장점유율을 차지할 것으로 예상됨.

ㅇ 중국의 급격한 추격이 한국에 위협요인이 될 수 있으나 고부가가치 OLED 패널 분야에서 기술격차를 단기 내 해소하는 것은 어려울 것으로 보임.

- AMOLED 패널을 제조하는 것이 여전히 TFT-LCD 대비 기술적 난이도가 높을 뿐더러, 양산을 성공했다 하더라도 이미 TFT-LCD가 장악하고 있는 디스플레이 패널시장에서 성능이나 가격우위를 확보하기는 쉽지 않음.

ㅇ 중국 기업의 급격한 생산량 확대는 전반 패널시장에 공급과잉 초래 등 영향을 미칠 수 있음.

- 세계 스마트폰 시장의 성장률이 10% 수준을 유지하는 가운데, 중국 7대 패널업체의 2016~2020년 사이 생산량 CARG(연평균 증가율)은 131.9%에 달할 것으로 전망

자료원: 경제참고보(經濟參考報), 21세기경제보도(21世紀經濟報道), 창청(長城)증권연구소 및 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中 AMOLED 양산 본격 개시, 추격전 가속)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

中 산시성 대기오염 관리 강화 및 시사점

중국 2017-07-19

-

2

中 의료기기시장 진출 방안

중국 2017-07-19

-

3

홍콩반환 20주년, 광둥성·홍콩·마카오 경제통합 가속화

중국 2017-07-19

-

4

캐나다 의료기기 품목별 시장동향과 전망

캐나다 2017-07-19

-

5

중국 액정디스플레이패널(LCD) 시장동향

중국 2021-12-03

-

6

독일 디지털 사이니지(Digital Signage) 동향

독일 2018-10-24

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11