-

인도네시아 니켈 수출 금지 4년, 성과와 시사점

- 경제·무역

- 인도네시아

- 자카르타무역관 정윤재

- 2024-08-12

- 출처 : KOTRA

-

인도네시아, 자원 자립을 위한 전략적 선택

니켈 원광 수출 금지 이후 FDI 증가 추세

다른 광물에 대해서도 수출 금지 적용 예정

인도네시아 정부는 2020년 1월에 니켈 원광 수출을 전격적으로 금지했다. 이는 니켈 채굴부터 가공까지 전 과정을 인도네시아 내에서 이뤄지게 하려는 전략적 계획의 일환이었다. 이후 4년 동안 보크사이트에 대한 수출 금지도 시행됐으며, 구리, 철, 납, 아연 정광에 대해서는 2024년 12월까지 제한적으로 수출이 허가됐다. 이와 같은 정책은 인도네시아의 광물 자원 가공 산업을 발전시키고, 부가가치를 높이기 위한 목적으로 추진되고 있다.

인도네시아 니켈 현황

인도네시아는 니켈, 주석, 코발트, 동, 보크사이트 등 필수 산업 원료 광물 자원이 풍부하게 매장돼 있는 국가다. 특히, 미국 지질조사국(USGS)의 보고서에 따르면 인도네시아의 니켈 매장량은 약 5500만 톤으로 세계 1위이며, 전 세계 매장량의 약 42%를 차지하고 있다. 이와 같은 자원 부존량은 인도네시아가 글로벌 광물 자원 시장에서 중요한 위치를 차지하게 하는 요소다.

<국가별 니켈 매장량 및 점유율>

(단위: 톤)

국가

매장량

점유율

전 세계

130,000,000

-

인도네시아

55,000,000

42%

호주

24,000,000

18%

브라질

16,000,000

12%

러시아

8,300,000

6%

뉴칼레도니아

7,100,000

5%

필리핀

4,800,000

4%

중국

4,200,000

3%

[자료: Mineral Commodity Summaries 2024]

인도네시아는 풍부한 광물 자원을 바탕으로 광물 생산을 활발히 하고 있다. 2023년 인도네시아의 니켈 생산량은 약 180만 톤으로 추정되며, 이는 세계에서 가장 높은 생산량이다. 니켈 생산량은 꾸준히 증가하고 있으며, 전기차의 보급이 늘어남에 따라 앞으로도 지속적으로 증가할 것으로 예상된다. 이러한 증가 추세는 전기차 배터리 등 니켈을 사용하는 산업의 성장과 맞물려 있다.

<인도네시아 연간 니켈 생산량>

(단위: 만 톤)

2019년

2020년

2021년

2022년

2023년*

85

77

104

158

180

주: 2023년은 추정치

[자료: Statista(2024.8.)]

인도네시아에 매장된 니켈 원광은 대부분 라테라이트(산화광)다. 니켈 원광은 크게 황화광과 라테라이트로 나뉜다. 황화광은 주로 캐나다, 러시아, 호주에 매장돼 있으며, 라테라이트는 고온 다습한 기후에서 형성돼 인도네시아, 필리핀, 뉴칼레도니아 등 적도 부근에 분포한다. 황화광에서는 주로 고순도의 클래스1(Class 1) 니켈이 생산되며, 이는 전기차 배터리의 핵심 원료로 사용된다. 반면, 라테라이트에서 생산되는 클래스2(Class 2) 니켈은 페로니켈이나 니켈 선철 형태로 가공돼 스테인리스강 제조에 활용된다. 인도네시아에서 채굴되는 니켈 광석은 주로 술라웨시, 북부 말루쿠, 칼리만탄, 파푸아 지역에 집중돼 있으며, 이 지역의 라테라이트 원광은 철강 산업의 원료로 널리 활용되고 있다.

<주요 니켈 관련 상품의 특성>

이름

니켈원광

니켈선철

(Class 2)

페로니켈

(Class 2)

니켈

(Class 1)

영문

Nickel Ore

Nickel Pig Iron

(Class 2)

Ferronickel

(Class 2)

Nickel

(Class1)

니켈 함유량

-

1~17%

15~45%

99%

주용도

니켈선철, 페로니켈, 니켈 제조용

스테인레스강 제조

스테인레스강 제조

스테인레스강, 합금, 도금, 주조, 배터리

[자료: 무역관 자체 분석]

과거 인도네시아에서 채굴된 라테라이트는 전 세계 니켈 수요의 약 63%를 차지하는 스테인리스강 제조에 주로 사용됐다. 전통적으로 배터리 원료로는 황화광이 사용됐으나, 황화광의 고갈과 전기차 배터리 시장의 급성장으로 인해 새로운 니켈 공급원이 필요해졌다. 이에 따라 저품위 라테라이트를 Class1 니켈로 가공할 수 있는 고압산침출법(HPAL, High-Pressure Acid Leaching)이 개발됐다. 이 새로운 제련 공정의 개발과 배터리 시장의 폭발적인 성장은 인도네시아산 니켈에 대한 수요를 크게 증가시키는 계기가 됐다. 우드 맥킨지(Wood Mackenzie) 연구에 따르면, 2019년 240만 톤이었던 세계 니켈 수요는 2040년까지 약 400만 톤으로 증가할 것으로 예상된다. 이는 전기차 배터리와 관련된 니켈 수요의 증가를 반영한 것이다.

니켈 원광 수출 금지 정책의 배경

인도네시아 정부는 2009년에 신광업법을 제정했다. 이 법에 따라 광물 수출 업체들은 5년 이내에 제련소를 설치해야 하는 규정을 뒀다. 이를 통해 광산 개발 인허가 절차를 체계화하고, 석탄과 광물의 종류별로 내수시장 공급의무를 부과했다. 2014년, 신광업법 시행 5년 후 처음으로 니켈 원광 수출 금지 조치가 시행됐다. 하지만 당시 제련소 건설이 10% 미만으로 저조하게 진행됐고, 많은 업체들이 규정을 준수하지 못해 수출량이 급감했다. 이에 따라 인도네시아 정부는 2017년부터 5년간의 유예기간을 두고 한시적으로 니켈 원광 수출을 재개했다. 그러나 2019년 조코 위도도 대통령의 재선 이후, 니켈 원광 수출 금지 정책이 2020년 1월로 앞당겨 시행됐으며, 현재까지도 유지되고 있다. 이는 인도네시아가 광물 자원의 현지 가공을 촉진하고 부가가치를 높이려는 노력의 일환이다.

인도네시아가 니켈 원광 수출 금지 정책을 시행한 동기는 경제적, 정치적 두 가지 측면으로 설명할 수 있다. 경제적 측면에서는 국내 부가가치를 창출하고 외국인 투자를 활성화하려는 목적이 있다. 원광을 단순히 수출하는 것보다 이를 국내에서 가공해 더 높은 부가가치를 창출하는 것이 목표다. 비록 단기적으로는 원광 수출로 인한 수익 감소와 일자리 감소, 정부 세수 감소 등의 손실이 불가피하지만, 인도네시아 정부는 장기적으로 이러한 정책이 국가의 니켈 산업을 발전시키고 더 많은 투자를 유치할 수 있을 것이라고 판단했다.

실제로 수출 금지 이후 중국 기업들은 인도네시아 니켈 공급망에 약 300억 달러를 투자했다. 청산 그룹의 모로왈리와 웨다 베이 산업단지에 대한 투자가 그 대표적인 사례이다. 정치적 측면에서는 인도네시아가 세계 최대의 니켈 매장량을 보유하고 있는 점을 활용해 자국의 광물 자원에 대한 통제력을 강화하고, 국제 니켈 시장에서의 영향력을 확대하려는 의도가 있다. 국제에너지기구(IEA)는 인도네시아가 향후 니켈 공급을 주도할 가능성이 크다고 주목했으며, 이로 인해 세계 니켈 공급망에 중요한 영향을 미칠 수 있다고 밝혔다. PT 발레 인도네시아(PT Vale Indonesia(INCO))의 라덴 숙히야르(Raden Sukhyar) 위원은 "인도네시아의 니켈 광석이 다른 주요 생산국들보다 순도가 높아 채굴이 용이하다"고 설명했다. 또한, 인도네시아의 지리적 위치는 중국, 일본, 한국, 대만 등 주요 시장과 가깝다는 점에서 전략적 이점을 제공한다. 이러한 경제적, 정치적 요인을 바탕으로 인도네시아는 자원 통제와 외국인 직접투자를 통해 다운스트림 산업을 육성하고 있으며, 궁극적으로 전기차(EV) 생태계 구축을 목표로 하고 있다. 이로 인해 인도네시아의 국제적 입지가 강화될 전망이다.

수출 금지 이후 효과

니켈 원광 수출 금지의 효과를 외국인 직접투자(FDI) 증가, 제련소 증가, 니켈 제품 수출 증가 등 세 가지 측면에서 살펴봤다.

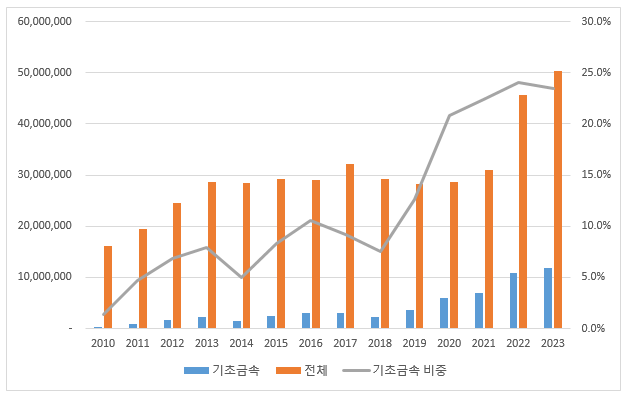

먼저, 니켈 원광 수출 금지로 인해 인도네시아에 대한 FDI가 크게 증가했다. 2023년 외국인직접투자 금액은 502억 달러로, 2020년에 비해 75% 증가했다. 특히 기초금속 분야의 FDI는 2023년에 118억 달러에 달하며, 2020년 대비 97% 증가했다. 또한, 전체 FDI에서 기초금속 분야가 차지하는 비중도 지속적으로 증가하고 있으며, 2020년 이후로는 전체 FDI의 20% 이상을 차지하고 있다.

<인도네시아 FDI 추이>

(단위: USD 천, %)

[자료: 인도네시아 투자부(2024.7.)]

인도네시아 투자부에 따르면, 2023년 금속 부문에 대한 FDI의 약 60%가 중국 본토와 홍콩에서 유입됐다. 이는 중국 기업들의 활발한 진출을 보여주는 지표이다. 칭산(Tsingshan), 장쑤 더롱(Jiangsu Delong) 등 중국 기업들은 과거 인도네시아에서 원광을 수입해 니켈선철과 스테인리스를 생산했으나, 인도네시아의 원광 수출 금지 이후 인도네시아 모로왈리와 웨다 베이에 대규모 제련 시설을 구축했다. 현재 계획 중이거나 신규 건설 중인 니켈 광산 프로젝트 대부분이 중국 자본에 의해 진행되고 있다. 중국이 세계 니켈 공급에 미치는 영향력은 더욱 커질 것으로 예상된다.

중국 외에도 다양한 국적의 기업들이 니켈 관련 업스트림 및 다운스트림에 투자를 확대하고 있다. 2021년, LG에너지솔루션, LG화학, LX인터내셔널, 포스코홀딩스, 화유로 구성된 LG 컨소시엄은 인도네시아 정부와 98억 달러 규모의 MOU를 체결했다. 미국의 포드는 중국 화유 코발트(Huayou Cobalt)와 브라질 발레(Vale)와 함께 2023년 3월에 니켈 처리 시설 설립을 위해 45억 달러를 투자한다고 발표했다. 포스코홀딩스도 4억1000만 달러를 투자해 니켈 제련 공장을 건설 중이다. 또한, 현대차는 이미 전기차 라인업인 아이오닉5와 코나를 현지에서 생산하고 있으며, LG에너지솔루션과 합작 법인인 HLI 그린파워(Green Power)를 통해 전기차 배터리 공장을 완공하고 배터리를 양산하고 있다.

중국의 우링(Wuling)과 체리(Cherry)는 이미 인도네시아에서 전기차를 생산 중이며, BYD도 15만 대 규모의 전기차 생산 공장 착공을 계획하고 있다. 베트남의 빈패스트(Vinfast)는 인도네시아 공장 착공식을 개최하고, 연간 5만 대 생산 능력을 갖춘 공장을 2억 달러를 투자해 건설 중이다. 유럽의 자동차 제조업체들도 인도네시아 시장 진출에 나서고 있다. 프랑스의 시트로엥(Citroen)은 완전 조립분해 방식(Complete Knock Down, CKD)으로 전기차 조립을 시작할 예정이며, 르노(Renault)도 전기차 공장 설립을 위해 인도네시아 정부와 협의 중이다. 폭스바겐은 자회사를 통해 인도네시아에서 통합 전기차 배터리 산업을 구축할 계획을 발표했다. 이처럼 다운스트림 산업에 대한 투자 확대와 함께 인도네시아 정부의 전기차(EV) 생태계 구축 계획이 점차 실현되고 있다.

니켈 원광 수출 금지 정책 시행 이후, 인도네시아의 니켈 제련소 수는 급격히 증가했다. 2024년 3월 기준으로 니켈 제련소는 총 44개에 달하며, 이는 모든 광물 중 가장 많은 수치다. 이는 2020년의 13개와 비교해 세 배 이상 증가한 것이다. 인도네시아 에너지광물자원부(ESDM)에 따르면, 앞으로 총 116개의 니켈 제련소가 가동될 예정이다. 이러한 증가 추세는 일자리 창출과 직결되며, 인도네시아 경제에 긍정적인 영향을 미칠 것으로 기대된다. 이는 인도네시아가 고부가가치 산업으로의 전환을 통해 경제 발전을 도모하고 있음을 보여준다.

비록 니켈 원광 수출 금지로 인해 원광 자체의 수출 금액은 사라졌지만, 니켈 제품의 수출 금액은 크게 증가했다. 2020년에 약 8억 달러였던 니켈 제품의 수출 금액은 2023년에 68억 달러로 급증했다. 이는 신광업법 시행 전인 2010년부터 2013년 사이의 니켈 원광과 니켈 제품 수출 금액 합계가 대략 25억 달러에 머물렀던 것과 비교했을 때 큰 변화이다. 이러한 변화는 인도네시아 내에서 니켈 관련 부가가치가 크게 증가했음을 보여주며, 자원 가공을 통한 국내 부가가치 창출을 목표로 하는 조코위 대통령의 정책과 일치한다. 니켈 원광 수출 금지 조치는 인도네시아의 니켈 산업을 고부가가치화하는 데 중요한 역할을 했으며, 이는 니켈 제품 수출의 급증으로 이어졌다.

<2010~2013년 니켈제품 및 니켈원광 수출금액>

(단위: USD 억)

품명

2010

2011

2012

2013

니켈제품

(Hs code 75)

14.4

12.2

9.9

9.4

니켈원광

(Hs code 2604)

11.6

14.9

14.9

16.9

합계

26.0

27.1

24.8

26.3

[자료: Ihs Markit(24.8.)]

<최근 5년 인도네시아 니켈제품(Hs code 75) 수출금액>

(단위: USD 억)

2019

2020

2021

2022

2023

8.2

8.1

12.8

59.8

68.2

[자료: Ihs Markit(24.8.)]

다른 광물 수출 금지 정책도 효과적일까?

인도네시아 정부는 니켈 원광 수출 금지가 성과를 거두자, 보크사이트 수출 금지 조치를 시행했고, 구리, 철, 납, 아연 정광에 대해서는 2024년 12월까지 제한적으로 수출을 허가했다. 이러한 정책은 인도네시아 내에서 부가가치가 높은 다운스트림 산업을 적극적으로 육성하겠다는 의도다.

그러나 이와 같은 추가적인 정책이 니켈과 같은 효과를 낼지는 논란이 있다. 옥스포트 이코노믹스(Oxford Economics) 수석 경제학자 써니 리우(Sunny Liu)는 니켈 원광 수출 금지가 성공적이었던 이유로 압도적인 매장량, 친환경 에너지 전환에 따른 수요 증가, 대체 가능성의 제한을 꼽았다. 그러나 다른 광물의 경우, 인도네시아의 매장량이 충분하지 않아 원광 수출이 금지되면 오히려 시장 점유율을 잃을 위험이 있다. 예를 들어, 인도네시아의 구리와 보크사이트 매장량은 각각 전 세계 매장량의 약 2%와 3%에 불과하다. 또한, 정부가 발표한 수출 금지 대상 광물들은 대부분 친환경 에너지 전환에 중요한 역할을 하지만, 이러한 광물들은 대체될 수 있는 가능성이 있다. 특히 배터리 금속은 다른 자원으로 대체될 위험이 높아, 정책의 실효성에 대한 우려가 제기되고 있다.

시사점

2023년 한국은 니켈 제품을 총 19억 달러 수입했다. 그중 인도네시아로부터의 수입액은 1728만 달러로, 전체 수입액의 0.9%에 해당한다. 한국이 인도네시아에서 수입하는 니켈 제품의 약 99%는 니켈 매트(HS code 7501)로 구성돼 있다. 이처럼 인도네시아로부터의 니켈 제품 수입 비중은 낮지만, 니켈 매트와 같은 특정 제품군에서 인도네시아의 역할이 중요하다.

<최근 5년 한국 니켈제품(Hs code 75) 수입금액>

(단위: USD 천)

국가

2019

2020

2021

2022

2023

전 세계

1,095,792

1,011,279

1,448,975

1,861,625

1,904,441

호주

250,327

233,331

462,650

464,453

526,792

일본

206,705

187,533

221,586

189,261

233,603

인도네시아

26,837

24,922

15,076

78,870

17,284

[자료: Ihs Markit(24.8.)]

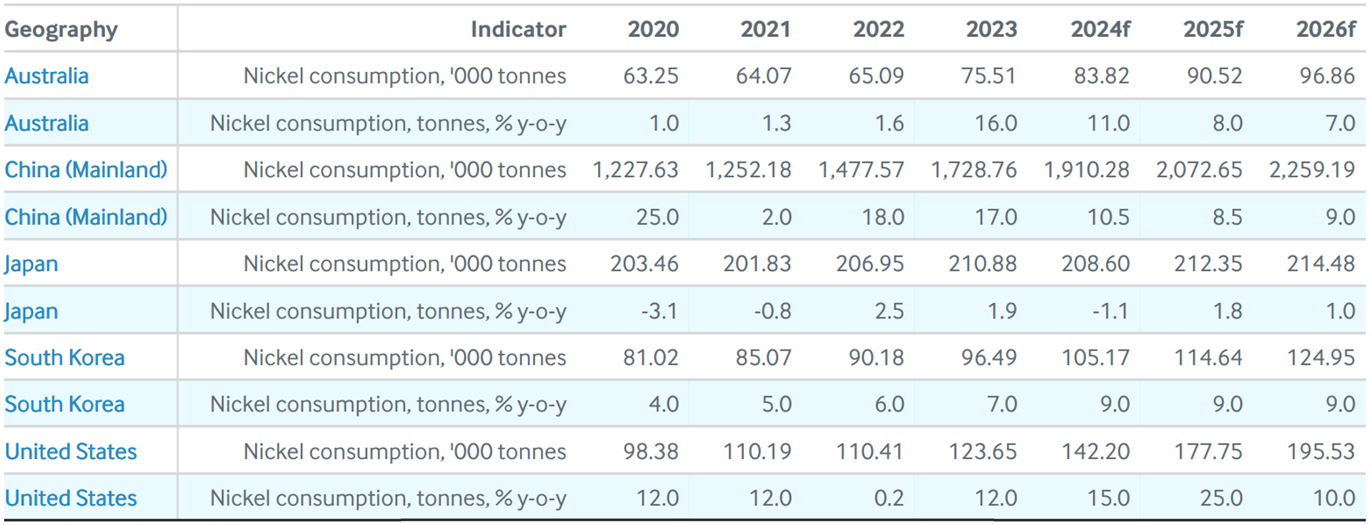

현재 한국이 수입하는 인도네시아산 니켈 제품의 비중은 크지 않지만, 향후 변화 가능성이 있다. 피치 솔루션(Fitch Solution)에 따르면, 한국의 배터리 제조 산업이 빠르게 성장함에 따라 니켈 소비량이 크게 증가할 것으로 예상된다. 한국의 2023년 니켈 소비량은 9만6000톤에 불과하지만, 2030년에는 18만1000톤으로 증가할 전망이다. 이러한 니켈 수요 증가가 예상됨에 따라, 한국의 인도네시아산 니켈 제품 수입도 함께 증가할 가능성이 높다. 인도네시아는 풍부한 니켈 매장량을 보유하고 있으며, 최근 몇 년 동안 니켈 제품의 가공 및 수출 능력을 강화하고 있기 때문이다. 특히, 전기차 배터리와 같은 고부가가치 제품에 필요한 Class1 니켈의 수요가 증가하면서, 인도네시아의 니켈 매트와 같은 원료의 중요성도 함께 부각될 것으로 보인다.

<2020~2026 니켈 소비량>

[자료: Fitch Solutions, Nickel Quarterly Report(2024.3분기)]

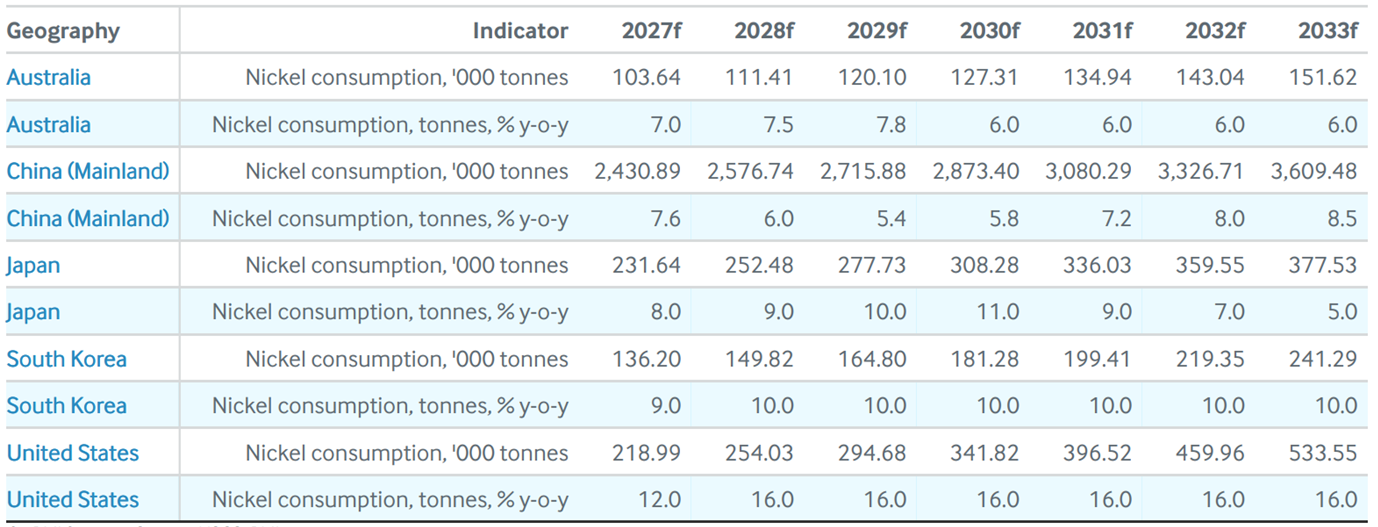

<2027~2033 니켈 소비량>

[자료: Fitch Solutions, Nickel Quarterly Report(2024.3분기)]

인도네시아에 진출하려는 우리 기업들은 점점 강화되는 환경, 사회 및 지배구조(ESG) 기준을 철저히 준수해야 한다. 독일의 화학 대기업 BASF와 프랑스의 광산 회사 에라메(Eramet)가 인도네시아 할마헤라 섬에서 추진하던 26억 달러 규모의 니켈-코발트 정제 프로젝트를 중단한 사례는 이러한 ESG 기준의 중요성을 잘 보여준다. 이 프로젝트는 환경 단체들과 원주민 권리 단체인 서바이벌 인터네셔널(Survival International)의 강력한 반대에 직면했는데, 이들은 프로젝트가 고립된 원주민 부족의 열대 우림 서식지를 위협한다고 주장했다. 이러한 사건은 인도네시아에서 사업을 추진할 때 ESG 기준을 철저히 준수하는 것이 중요함을 일깨워준다. 우리 기업들은 인도네시아 시장에 진출할 때, 환경 보호와 사회적 책임을 강화하고, 투명한 지배구조를 유지하는 등의 ESG 요건을 충족할 수 있는 전략을 마련해야 한다. 이는 단순한 규제 준수의 문제를 넘어, 장기적인 사업 지속가능성과 글로벌 시장에서의 신뢰 확보를 위해 필수적인 요소로 부각되고 있다.

또한 주목해야 할 부분은 미국의 인플레이션 감축법(IRA)이다. 이 법은 전기차 구매자에게 보조금을 제공하지만, 인도네시아에서 생산된 정제 니켈은 이 혜택을 받을 수 없다. 그 이유는 인도네시아가 미국과 자유무역협정(FTA)을 체결하지 않았기 때문이다. 또한, IRA는 외국의 우려 기관이 중요한 광물을 채굴, 가공, 재활용하거나 부품을 제조 및 조립할 경우에도 세금 혜택을 제한하고 있으며, 이 카테고리에는 중국, 러시아, 북한, 이란 등이 포함된다. 이러한 규정은 인도네시아와 같은 국가의 니켈 산업에 영향을 미칠 수 있다.

자료: IHS Markit, Fitch Solution, 인도네시아 투자부 등 KOTRA 자카르타 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 니켈 수출 금지 4년, 성과와 시사점)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

동남아의 새 비즈니스 기회, 조호르-싱가포르 경제특구

말레이시아 2024-08-12

-

2

2024년 상반기 인도네시아 경제점검

인도네시아 2024-07-29

-

3

글로벌 기업, 인도에서 제조업·신산업 투자 확대 지속

인도 2024-10-23

-

4

‘최애’에 지갑 연다, 일본 팬덤 활동 '오시카츠' 시장

일본 2024-08-19

-

5

STEEP 분석을 통해 바라본 2024년 인도네시아

인도네시아 2024-03-11

-

6

인도네시아 신정부의 재생에너지 정책 방향은?

인도네시아 2024-08-30

-

1

2025년 인도네시아 의료산업 정보

인도네시아 2025-03-04

-

2

2024년 인도네시아 기초금속산업 정보

인도네시아 2024-10-24

-

3

2024년 인도네시아 관광산업 정보

인도네시아 2024-10-10

-

4

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

5

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

6

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07