-

2023년 오스트리아 제약 산업 정보

- 국별 주요산업

- 오스트리아

- 빈무역관 김현정

- 2023-10-13

- 출처 : KOTRA

-

오스트리아 진출 글로벌기업의 R&D 센터·생산거점 중심으로 발전

수도 빈에 관련 기업 집중도 높으며, 정부·민간 부문의 지속적 투자 이루어져

2021년 기준, 오스트리아는 GDP 대비 공공의료 부문 지출이 OECD 국가 중 세 번째로 높으며(GDP 대비 비중 12.2%, 1위 독일 12.8%, 2위 프랑스 12.4%), 인구당 의약품 지출 또한 최상위를 차지하고 있는 국가 중 하나로, 저인구국가임에도 불구하고 글로벌 제약업체들의 R&D 및 생산 기지가 다수 분포하고 있어 유럽 10위권의 생산 규모를 유지하며 전문의약품 중심의 생산 분야 강점을 보유하고 있다.

관련 정책 및 규제

1) 조제약 가격 규제 정책

오스트리아는 지속적으로 문제가 되는 의약품 공급 문제 및 환자들이 부담하는 조제 의약품의 가격 부담을 덜기 위해 ’23년 10월부터 시행되는 새로운 조제 의약품 관련 정책을 발표했다. 보험가 적용이 가능한 조제약 관련, 동일 성분 대체 조제(성분명 처방) 시 해당 성분의 최고가 의약품은 최저가 제품 가격의 최대 20%를 초과할 수 없도록 상한선을 낮춘다는 내용이다.* 오리지널 의약품 선호로 인한 제네릭 의약품 세그먼트의 성장 저조 문제를 해결함과 동시에 같은 성분 약에 대한 약국 내 임의 판매를 가능하게 해 약사들에게 환자들에게 필요한 의약품을 보다 유동적으로 판매할 수 있게 할 예정이다.

주*: 기존 가격 상한선은 동일 성분 최고가 제품 가격, 최저가 제품의 30%

2) 의약품 공급망 안정화 정책

지속적으로 발생하고 있는 필요 의약품 부족 현상을 해결하기 위한 목적으로 오스트리아에서는 2020년 4월부터 부족 의약품에 대한 EU 내 타 국가로의 수출 금지 조치를 시행 중이다. 이 조치는 조제 의약품을 대상으로 시행되고 있는데, 생산지로부터의 공급 부족 등으로 인해 오스트리아 내에서 특정 의약품의 공급 부족 또는 조달 불가능 현상이 예상되는 경우 해당 업체(의약품 생산판매 업체 또는 의약품 수입 업체 등)가 해당 상황 발생의 예상 일자로부터 최소 2주(조달 불가능 2주, 공급 부족 4주) 전에 공급 부족 예상 의약품을 보건안전청(BASG : Bundesamt für Sicherheit im Gesundheitswesen) 웹사이트에 등록 신청하도록 했다. 조치의 전 과정이 이루어지는 오스트리아 보건안전청에서는 해당 의약품의 시장 상황을 심사 후 필요하다고 판단될 경우 상황이 호전될 때까지 한시적으로 해당 의약품의 EU 내 다른 국가로의 수출 금지 조치를 시행하고 해당 내용을 공지한다. 조치가 적용되는 기간은 시장 상황에 따라 달라지는데, 해당 조치가 시행되고 있는 의약품 리스트는 보건안전청의 부족 약품 카탈로그 링크*를 통해 실시간으로 조회해 볼 수 있다.

*관련 링크: https://medicineshortage.basg.gv.at/vertriebseinschraenkungen

최신 기술 동향

오스트리아 의약품 산업은 매출액 대비 R&D 투자가 높은 부문 중의 하나로 꼽히는데, 2023년 기준 유럽 내 전체 매출액 대비 R&D 투자 비중은 21.5%로, 이는 IT 22.6%에 이어 두 번째로 높은 수준이며 오스트리아는 2020년 기준 의약품 R&D 분야에 약 1억4200만 유로를 투자했다. 수도 빈에 바이오테크놀로지 분야를 선도하는 다수의 글로벌 제약회사가 진출해 있으며 이들 기업이 생산기지와 함께 R&D센터를 함께 운영하고 있는데, 높은 R&D 투자를 바탕으로 항생제, 생약, 혈장 등의 분야에서 국제적으로 높은 위상을 차지하고 있으며 특히 항암제 관련 부문에서 활발한 연구 개발이 이루어지고 있다. 또한 2020년 이후로는 코로나19 관련 면역 능력 향상 및 관련 치료제 부문에 대한 관심 및 투자가 빠르게 증가하고 있다.

<오스트리아 수도 빈에 위치한 다국적 기업 Boehringer Ingelheim의 지역본부>

[자료: Boehringer Ingelheim 기업 웹사이트]

주요 이슈

1) 성분명 처방 및 조제약 가격 제한 정책 관련

오스트리아 의약품 시장은 특허 제품의 시장점유율이 압도적으로 높은 반면, 제네릭 의약품 세그먼트의 성장은 타 OECD 국가 대비 저조한 것으로 분석돼 왔다. 이로 인해 제네릭 제품군의 성장률을 높이기 위한 정부 차원 노력의 일환으로 새로운 정책이 도입돼 같은 성분의 의약품을 약국 내 임의 판매 가능하게 했으며 의사들이 처방전에 의약품의 제품명 대신 성분명을 기록하게 했다. 이로써 의사들의 오리지널 의약품 선호 경향으로 인해 크게 성장하지 못했던 제네릭 의약품 세그먼트의 성장이 촉진될 것으로 예상되나, 대체 조제의 주요 대상인 제네릭 제품 제조사의 공급가 가격 부담 및 그로 인한 공급 부족 가능성 대두되고 있는 상황이다. 러-우 사태의 여파로 인한 의약품 원료 공급 차질로 주요 의약품 생산국 중국·인도의 생산량 감소 이슈 발생 중인 상황에서, 신규 발효되는 오스트리아의 조제 의약품 가격 제한 정책이 의약품 주요 생산국의 수출 기피 요인으로 작용, 더욱 심각한 의약품 공급 문제를 야기할 것이라는 우려 또한 제기되는 상황이다.

2) 공급망 이슈

오스트리아는 인도 및 중국에서 생산돼 수입되는 의약품에 대한 높은 의존도를 가지고 있는 것으로 알려져 있으며, 이에 대한 우려의 목소리도 꾸준히 제기되고 있어 지난겨울부터 이를 낮추기 위한 시도가 있었지만, 큰 효과는 없었다. 기업 차원에서도 오스트리아 내 직접 생산을 위해 노력하는 추세로, 티롤주의 쿤들 지역에서는 Novartis의 자회사 Sandoz가 항생제와 페니실린 등을 직접 생산하기 위해 해당 부지에 5000만 유로를 투자할 계획이라고 밝히기도 했다. 또한 2022년, 수도 빈에 위치한 Boehringer Ingelheim의 바이오 약품 생산 공장이 본격 가동을 시작하면서 오스트리아 국내 생산이 크게 확대될 것으로 예측된다. 그러나 유럽 국가에 대한 수요 의존도가 높아 유럽 역내 경제 활동 둔화에 부정적인 영향을 받을 가능성 또한 존재한다.

주요 기업 현황

오스트리아의 의약품 유통 구조를 살펴보면, 2022년 기준 220여 개 의약품 생산 및 유통업체가 직접 또는 대형 전문 도매업체를 통해 1,404여 개의 일반 약국 및 약 42여 개의 의료기관 약국에 납품 후 최종 소비자인 일반 소비자, 의사 및 의료기관에서 구입하는 방식으로 돼 있다.

<오스트리아의 주요 의약품 업체 리스트>

(단위: € 백만)

업체

2021년 매출액

업체정보

홈페이지

Novartis Austria GmbH

2,301

- 주력 분야는 처방전이 필요한 전문의약품 및 제네릭의약품, 일반의약품, 백신, 진단약품

Boehringer Ingelheim RCV GmbH & Co KG

1,753

- 독일계 다국적 업체 Boehringer Ingelheim의 자회사로, 중동부 유럽 및 아시아 33개국 관할

- 1998년 설립된 분자병리학 연구소를 운영 중이며, 2000년 이후 그룹사의 글로벌 암센터 보유

- 연간 R&D 투자금액 2억 유로

Herba Chemosan Apotheker-AG

1,634

- 1916년에 설립돼 오스트리아에 본사를 두고 있는 의약품 도매 업체

Takeda Manufacturing Austria AG (이전: Baxter AG)

660

- 전 세계 약 80개국에 진출해 있는 일본계 의약품 제조업체로 미국과 일본에서 선두 주자로 시장을 이끌고 있으며 세계 의약품 시장 3위 차지

- Baxter AG와 계약을 맺고 제조업체로 운영 중

Chemo AG

520

- 전 세계적으로 활동하는 Chemo Group의 일부로 화학 및 의약품의 연구 개발 및 생산 업체

www.chemopharmaceuticals.com/en/

Phoenix Arzneiwarengroßhandlung GmbH

449

- 1907년에 설립된 오스트리아 의약품 도매업체로 공공 약국에 의료용품을 납품

[자료: 각 기업 웹사이트]

시장 규모 및 전망

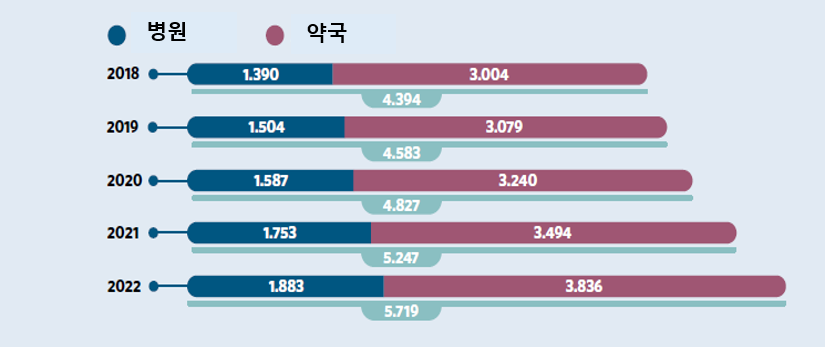

오스트리아 의약품 시장은 글로벌 경제 위기, 유럽 재정위기와 같은 대외적인 악재에도 불구하고, 시장 규모의 감소 없이 매년 꾸준한 성장세를 보이는 것으로 조사되고 있다. Pharmig(의약품산업협회)의 자료에 따르면, 오스트리아 의약품 시장은 2022년 기준, 57억1900만 유로(수량 기준 2,390만 팩) 규모로, 이는 전년 대비 9% 증가한 수치다(수량 기준 8.5% 증가). 오스트리아 의약품 산업의 유통 채널은 병원:약국(처방약 포함)의 비중이 약 3:7로, 처방약 비중은 전체의 92% 수준이다. 2022년 기준, 병원 등 의료기관용으로 유통된 의약품이 18억8300만 유로(전년 대비 +7.4%), 약국으로 유통된 의약품이 38억3600만 유로(전년 대비 +9.8%)로 전체 의약품 시장 규모 대비 각 33%, 67%의 비중을 보였다.

<오스트리아 의약품 시장 규모(생산금액 기준)>

(단위: € 백만)

[자료: Pharmig 오스트리아 제약산업협회, IQVIA]

생산 동향

오스트리아의 의약품 생산 규모는 2020년 기준 14억3400만 유로로 유럽 국가 내 해당 분야 상위 생산국인 스위스(531억 유로), 독일(323억 유로), 이탈리아(343억 유로), 영국(253억 유로) 대비 절대 금액 면에서 크지 않지만 글로벌 제약 회사들의 R&D 센터들이 다수 진출해 있는 특성을 활용해 신약, 특수 의약품 등 생산에 강점을 보유하고 있다. 핵심 경쟁 분야를 중심으로 한 R&D 투자가 가속화되고 있는 중으로, 수도 빈 내 R&D센터의 증설 및 확대 흐름을 이어가고 있다. 중국·인도의 수입 의존도가 높은 상황에서, 핵심 의약품의 국산화 및 부족 의약품 수입선 다변화 경향 또한 두드러지고 있다.

2020년에 이어 2021년에도 오스트리아는 매년 유럽 연합에서 발표하는 '유럽 혁신 랭킹'에서 8위를 차지하며 강력한 혁신가로 분류된 바 있는데, 이는 높은 R&D 투자에 기인한다고 보는 평가가 많다. 오스트리아는 2021년 기준 전체 GDP의 3.17%를 R&D 분야에 투자하고 있는데, 유럽 지역의 목표 수준이 3%를 상회하는 높은 수준을 유지하고 있다. 전체 연구비의 50%를 기업이 투자하고 있으며, 특히 제약 업체들은 2019년 기준 R&D 부문에 2억8300만 유로를 투자했다. 지난 5년 간 자체 개발 의약품의 임상 시험을 매년 평균 약 278회 신청했으며, 지난 10년간 총 206개의 신약이 개발됐다(2022년 개발 신약 54개).

수출입 동향

통계청의 자료에 따르면 오스트리아의 2020/21 사업연도 의약품 총생산 규모는 13억8700만 유로이며, 의약품 수입 규모는 연 119억9500만 유로로 전년 대비 25.5% 증가했다. 수출 규모는 125억4500만 유로로 전년 대비 5.1% 성장한 것으로 집계된다. 해당연도 기준 약 5억5000만 유로의 무역수지 흑자를 기록하며 의약품 수출국의 역할을 하고 있다. 전체 수출의 48%는 독일, 미국, 벨기에 등지로 이루어지고 있으며, 전체 수입의 71%는 독일, 스위스, 미국 및 헝가리로부터 이루어지고 있다.

SWOT 분석

강점(Strengths)

약점(Weaknesses)

- 역사적 바탕에 근거한 중동부 유럽(CEE)과의 높은 정치·경제적 연계성

- 우수한 건강·보건 시스템

- 건강 부문 지출 비용 증가 추세

- 높은 수준의 1인당 의료비 지출

- 적은 인구 규모로 인한 내수 시장의 한계

- 공공의료비에 대한 정부의 상한 규제

- 제네릭 의약품의 사용 확대 및 특허 의약품 가격 제한 강화 가능성 존재

기회(Opportunities)

위협(Threats)

- 고령화 사회

- 수명연장으로 비전염성 (당뇨, 암, 심장병 등) 질병 부담 증가

- 높은 1인당 GDP에 기인하는 안정적 규모의 의약품 소비량

- 아시아권에서의 투자 파트너십의 급속한 확대로 인한 국제적 인지도 증가

- EU가 제안한 의료 개혁으로 인한 의료 부문 정부 지출 감소

- 외국 제네릭 의약품 업체의 국내 시장 진출

- 인플레이션 심화로 인한 가계 의료비 지출 감소

유망 분야

LISA(Life Science Austria) Vienna에서 발표한 ‘Vienna Life Science Report 2021/2022’에 의하면, 2020년 기준, 오스트리아의 수도 빈에서 활동 중인 바이오테크놀로지·제약 기업 수는 총 260개로, 이는 전체 오스트리아에 소재하는 해당 부문 기업 수의 64%에 이를 만큼 높은 비중이다. 보고서에서는 이들 기업 중 R&D 및 생산 분야에서 활동 중인 총 139개 기업을 추려내고*, 이 중 실제 생산이 이루어지고 있는 글로벌·로컬 제약기업 외 R&D 전문 바이오테크놀로지 기업 세그먼트를 세밀히 다루고 있는데, 이 기업군은 2010~2020년 기업 수 기준 두 배 이상의 성장을 보여주어 주목받고 있다. 실제 이들 기업 중 약 77%에 해당하는 기업이 신약 개발 및 진단 의학 분야에서 활동하고 있어, 관련 정보는 오스트리아 제약 산업 유망 분야를 가늠하기에 좋은 자료로 보인다. 가장 높은 비중을 차지하고 있는 연구 분야는 감염성 질환으로 전체의 39%를 차지하고 있으며, 2위를 차지하고 있는 분야가 종양(25%), 3위 호흡기 질환(22%), 공동 4위 피부 및 피하조직 질환, 혈액 및 면역시스템 관련 질환(각 20%)이 그 뒤를 잇고 있다.

주*: 나머지 121개 기업은 판매, 공급, 서비스 관련 분야에서 활동

<오스트리아 의약품 산업 관련 정보 제공 기관>

기관

소개

웹사이트

Life Science Austria

aws 연방투자개발은행 및 BMAW 노동경제부 산하 오스트리아 생명과학부문 진흥 기관

https://www.lifescienceaustria.at

LISA Vienna

aws 연방투자개발은행 및 Vienna Business Agency 빈 투자진흥청 산하 빈 특화 생명과학 부문 진흥 기관

PHARMIG(Verband der pharmazeutischen Industrie Österreichs)

총 112개 회원사가 가입된 의약품산업협회

[자료: KOTRA 빈 무역관]

자료: Statistik 오스트리아 통계청, BASG 보건안전청, Pharmig 의약품 산업 협회, Life Science Austria, LISA Vienna, IQVIA, EFPIA, Eurostat, KOTRA 빈 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2023년 오스트리아 제약 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

호주, 2023년 비타민 및 건강보조제시장 3대 키워드

호주 2023-10-30

-

2

유럽 이커머스 지속 성장세에 따른 국내기업의 독일 수출 기회

독일 2023-12-11

-

3

2023년 오스트리아 신재생에너지 산업 정보

오스트리아 2023-08-16

-

4

식량안보 정책에 따른 UAE 스마트팜 확대 트렌드

아랍에미리트 2023-10-13

-

5

온라인으로 진료한다: 중국 온라인 의료 시장 발전상

중국 2023-10-13

-

6

탄자니아 X-Ray 장비 시장동향

탄자니아 2023-10-13

-

1

2023년 오스트리아 산업개관

오스트리아 2023-10-19

-

2

2023년 오스트리아 신재생에너지 산업 정보

오스트리아 2023-08-16

-

3

2021년 오스트리아 산업 개관

오스트리아 2021-09-01

-

4

2021년 오스트리아 신재생에너지 산업 정보

오스트리아 2021-09-01

-

5

2021년 오스트리아 의료기기 산업 정보

오스트리아 2021-09-01

-

6

2021년 오스트리아 의약품 산업 정보

오스트리아 2021-08-26

- 이전글

- 다음글