-

2021년 체코 의약품 산업 정보

- 국별 주요산업

- 체코

- 프라하무역관 정지연

- 2021-12-20

- 출처 : KOTRA

-

가. 산업특성

의약품 산업 현황

체코의 제약산업은 빠르게 성장하는 산업 중 하나로, 2014년~2019년 기간동안 체코 제약산업의 생산은 총 55% 증가했으며, 2019년 체코 제약산업 매출은 전년 대비 30% 증가했다. 인구 고령화와 더불어 치료법 기술도 향상되면서 고부가가치 의약품에 대한 수요가 증가하고 혁신 의약품에 대한 수요도 높아지고 있다. 유럽제약산업연맹(EFPIA) 자료에 따르면 2016년~2020년 기간동안 유럽의약품청(EMA)의 승인을 받은 신규 의약품은 총 152개로 나타났다. 이 중 57%인 87개 제품이 체코에서 등록돼 사용이 가능했으며 이는 노르웨이, 스웨덴 등 국가와 비슷한 수준이며 유럽평균보다 약 8% 높은 수치이다.

만성질환에 대한 고부가가치 의약품의 수요증가와 함께 건강한 생활방식 및 질병예방에 대한 중요성이 높아지면서 일반 의약품에 대한 지출 증가도 반영돼, 체코 의약품 시장은 꾸준한 성장을 이어가고 있다. 시장조사 기관 Fitch Solutions의 보고서에 따르면 체코 의약품 시장 규모는 2020년 기준 979억 코루나(약 43억 5,800만 달러)로 전년 대비 4.2% 성장했다. 2021년도 전년과 비슷한 수준인 4.6%의 성장이 예상되며, 코로나19로 인해 혁신 의약품에 대한 기회가 지속돼 의약품 판매 성장은 서유럽 대비 높은 수준을 유지할 것으로 전망했다.

체코 의약품 시장에서 처방의약품은 전체의 약 88%로 대부분을 차지하며 이 중 특허 의약품의 비율도 CEE지역에서는 높은 수준이다. 공공 의료 시스템의 높은 접근성과 암, 당뇨병, 심혈관 질환 등 높은 수준의 만성질환 비율로 인해 장기적인 처방의약품 판매는 증가할 것으로 전망된다.

<체코 의약품 시장 규모>

(단위: 십억 코루나, %)

구분

2018

2019

2020

2021f

금액

증감률

금액

증감률

금액

증감률

금액

증감률

처방의약품

78.29

6.3

82.79

5.8

86.35

4.3

90.41

4.7

- 특허의약품

58.84

5.4

61.78

5

64.08

3.7

66.73

4.2

- 복제의약품

19.45

9.3

20.96

7.8

22.27

6.2

23.68

6.3

일반의약품

10.91

8

11.21

2.8

11.59

3.4

12.03

1.3

합계

89.20

6.5

94.00

5.4

97.94

4.2

102.44

4.6

주: 2021년은 전망치

[자료: Fitch Solutions]

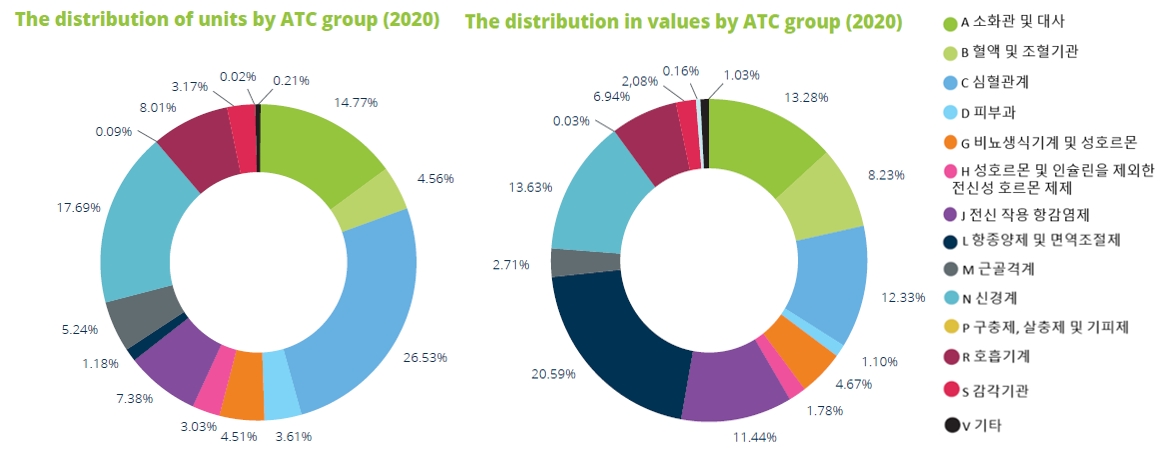

체코 혁신제약산업협회(AIFP)의 자료에 따르면, 2020년 체코 의약품의 ATC코드(의약품 분류 코드) 그룹 중 수량기준으로는 심혈관계(C) 의약품이 26.5%로 가장 높은 유통 비중을 차지했다. 이어서 신경계(17.7%), 소화관 및 대사(14.8%) 의약품 순으로 비중이 높게 나타났다. 금액 기준으로는 항종양제 및 면역조절제(L)가 전체의 20.6%를 차지했으며, 전년 대비 증가폭도 16.8%로 가장 크게 나타났다.

<ATC코드(의약품 분류 코드)에 따른 체코 의약품 비중 (2020년)>

[자료: AIFP]

정책 및 규제

체코 정부는 신규 약학 치료법 및 진단법 개발을 최우선 과제 중 하나로 설정하고 지난 10년간 25억 유로 이상의 공적 자금을 할당해 해당 분야의 연구 인프라를 강화했다. 더불어 체코 과학 아카데미(Czech Academy of Sciences)와 대학의 연구소를 보완하기 위해 프라하, 브르노, 올로모우츠 및 플젠에 최첨단 연구시설을 설립했다.

또한, 국가 의료 정보화 전략의 일환으로 2018년 1월부터 전자 처방전 시스템(ePrescription) 사용 의무화가 시행됐다. 전자 처방전 시스템을 통해 의사는 환자에게 서면이나 이메일 또는 SMS로 처방전을 발행하고 약사는 이에 따라 약을 처방해 환자에게 전달할 수 있게 되었다. 특히 코로나19 상황에서 비대면으로 처방전을 전송받을 수 있는 점이 효과를 거뒀다. 의사와 약사가 환제에게 처방된 의약품에 대한 데이터 기록이 가능한 전자 처방전 시스템 확립으로 체코 의료 시스템 및 의료비 산출에 보다 효율적인 관리가 가능할 것으로 보인다.

의약품 관련 규제사항으로는 보험환급 적용을 받는 의약품의 가격규제가 있다. 보험환급을 적용을 받지 않는 경우 제조사의 결정에 따라 의약품 가격을 책정할 수 있으나, 경쟁상품이 없는 독보적인 제품이 아니라면 대부분의 의약품이 유사제품과의 가격경쟁을 위해 보험적용을 신청한다. 보험환급을 적용받는 의약품은 SUKL(체코 의료·의약관리청)에 의해 가격규제를 받는다. 의약품 가격은 제조사 가격 상한선과 유통업체 및 약국에 적용되는 유통상 마진 범위가 규제되며, SUKL(체코 의약관리국)에 의해 설정되는 가격은 참고국가로 설정된 EU국가의 제품가격 중 최저가격 3개의 평균으로 결정된다.

주요 기업 현황

약 100여개 기업이 제약산업에서 활동하고 약 1만1,000명을 고용하고 있으며, 대부분 프라하, 브르노, 오스트라바 등 대도시에 집중되어 있다. 대다수의 유럽 및 다국적 제약회사가 체코에 영업지점을 운영하고 있으며, 의약품 생산시설을 운영하는 업체는 Teva Pharmaceuticals, Zentiva, Glenmark Pharmaceuticals 등이 있다.

<체코 주요 의약품 업체>

제약업체

업체 정보

Zentiva

- 체코의 대표적인 제약업체 (2008년 Sanofi에 인수된 후 2019년 에는Advent International에 인수됨.)

- CEE지역에서 프라하와 부쿠레슈티에 주요 생산공장 보유, 프라하에서 체코에서 소비되는 의약품의 75% 생산

- 독일, 폴란드, 슬로바키아, 폴란드, 불가리아 등 유럽 13개 국가 진출, CEE지역 선두 제약업체 중 하나

Novartis

- 1997년 체코에 설립, 프라하에 지점

- Novartis 그룹의 자회사인 복제의약품 제조사 Sandoz, 안과 제품 전문Alcon도 프라하에 지점 있음

Pfizer

- 1993년에 체코 설립

- 체코 지점에서는 의약품, 의료기기 취급 및 임상시험

Roche

- 1992년에 체코 지점 설립

- 종양, 바이러스, 헐액 관련 의약품 마케팅 및 판매

Teva

- 체코 Opava에 제조시설 보유

- 체코 제네릭의약품 선두 업체로 350개 이상 의약품 포트폴리오 보유, 체코 시장에 연간 2000만개 이상 의약품 공급

Merck & Co

- 체코에 1992년부터 프라하 지점 운영

- 심장병, 천식, 알레르기, 당뇨병, 감염성 질병, 백신 분야 중점

AstraZeneca

- 1999년 AstraZeneca Czech 설립

- 체코에서 다국적 임상실험에 참여했으며, 체코에서 연간 1억 코루나 임상연구에 투자함

Glenmark

- 2007년 체코 제약업체 Meicamenta 생산공장 인수 후 운영

- 의약품 및 식품보조제 생산

[자료: Fitch Solutions 및 각 업체 홈페이지]

나. 산업의 수급현황

(수출현황) 체코 의약품(HS코드 3003, 3004 기준) 수출은 최근 3년 동안 증가추세로, 2020년은 수출금액이 24억 8,351만 달러로 전년 대비 6.4% 증가했다. 코로나 관련 의약품 수요 증가 등에 힘입어 2021년 9월까지 수출은 15.9% 증가했다. 2021년 기준 주요 수출국은 독일, 덴마크, 슬로바키아 등이며, 유럽국가 외에도 미국(4위), 러시아(8위)에 의약품을 주로 수출하고 있다.

<체코 의약품 (HS코드 3003, 3004 기준) 수출 현황>

(단위: 백만 달러, %)

HS 코드

품목

2019년

2020년

2021년

1월~9월

증감률

(’20/’21)

3004

완제의약품 (소매용/포장제품)

2,216

2,372

2,000

17.3

3003

원료의약품 (소매용/포장제품 제외)

117

113

75

-12.2

총 수출

2,333

2,484

2,075

15.9

[자료: Global Trade Atlas]

(수입 현황) 체코 의약품(HS코드 3003, 3004 기준) 수입금액은 의약품 수출 금액을 상회하며, 2020년 기준 약 45억 6,167만 달러로 전년 대비 6.2% 증가했다. 2021년에도 수입증가는 이어져 9월까지 수입은 10.7% 증가했다. 주요 수입국은 독일, 프랑스, 덴마크, 네덜란드 등 유럽국가로 유럽국가로부터 수입비중이 높은 편이다.

<체코 의약품(HS코드 3003, 3004 기준) 수입 현황>

(단위: 백만 달러, %)

HS 코드

품목

2019년

2020년

2021년

1월~9월

증감률

(’20/’21)

3004

완제의약품 (소매용/포장제품)

4,272

4,538

3,668

9.8

3003

원료의약품 (소매용/포장제품 제외)

22

23

46

178.2

총 수입

4,294

4,561

3,714

10.7

[자료: Global Trade Atlas]

다. 진출 전략

SWOT분석

강점 (Strength)

약점 (Weakness)

- 중동부유럽(CEE)에서 가장 발달한 의약품 시장 중 하나

- CEE 지역에서 높은 수준의 1인당 의료비 지출

- 숙련된 인력, 안정적인 비즈니스 환경, 외국인 투자유치를 위한 정부 인센티브 제도

- EU규정 준수한 의약품 법적 제도

- 의약품 시장이 성숙기로 주요 글로벌 기업이 이미 안정적으로 시장 점유

- 신규 시장 진입업체는 특허의약품의 환급 및 처방제한과 관련해 높은 경쟁과 가격 압박 문제 존재

기회 (Opportunities)

위협 (Threats)

- 1인당 의약품 지출 증가 및 지속적 성장 잠재력

- 안정적인 임상연구 및 EU 연계 인프라로 생명공학 분야에서 성장 잠재력 보유

- 혁신적인 치료법 및 의약품 발굴 수요로 브랜드 의약품 시장 성장 가능성

- 코로나 바이러스 관련 연구에 대한 관심 증가

- 수출지향적 경제 구조로 인해 코로나19에 따른 글로벌 경제상황 및 외부수요 악화에 취약

- 체코보다 더 저렴한 비용이 소요되는 CEE 및 아시아 국가로의 글로벌 기업의 투자 가능성 증가

- 정부의 엄격한 의약품 가격정책 및 환급 정책

유망분야

매년 체코의 제약산업은 임상시험에 약 20억 코루나(약 9,000만 달러)를 지출하는 등 고부가가치 의약품 개발에 노력을 기울이고 있어 R&D 협력 및 혁신 의약품에 대한 관심이 높다. 또한, 코로나 시기를 겪으면서 예상하지 못한 전염병이나 응급의료 상황에 대응할 수 있는 의약품 확보의 중요성이 대두되었고 의료 및 치료의 가용성이 근본적으로 국가경제에도 영향을 미치는 것이 확인되었기 때문에 향후 제약산업에 대한 투자 및 육성은 지속될 것으로 예상된다. 또한, 코로나19로 수급 불안정 문제가 대두되고 자국의 공급망 확보 지원에 대한 중요성도 높아짐에 따라 체코 현지 제약업체와 공동 의약품 개발 프로젝트 및 투자 기회도 증가할 것으로 예상된다.

자료: Fitch Solutions, GTA, AIFP, SUKL, 체코 보건부, 체코 산업부, 체코 무역청, 체코 투자청 및 체코 KOTRA 프라하 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 체코 의약품 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

1

2024년 체코 전력산업 정보

체코 2024-08-07

-

2

2021년 체코 자동차 산업 정보

체코 2021-12-22

-

3

2021년 체코 의료기기 산업 정보

체코 2021-12-20

-

4

2021년 체코 에너지 산업 정보

체코 2021-12-20

-

5

2021년 체코 산업개관

체코 2021-12-14

-

6

체코 의약품 산업

체코 2020-09-10