-

2024 독일 항공 우주 산업 정보

- 국별 주요산업

- 독일

- 함부르크무역관 문기철

- 2024-07-14

- 출처 : KOTRA

-

2023년 독일 항공 우주 산업 코로나19 이전 수준으로 회복

지속 가능한 항공 우주 산업을 목표로 다양한 산업 지원 정책 시행

산업 특성

1) 정책 및 규제

○ 탄소배출 제로 친환경 항공교통

독일 연방 정부는 ‘항공 연구 지원 프로그램(LuFo)‘을 통해 수소 및 전기에너지를 기반으로 ‘탄소배출 제로 친환경 항공교통’을 실현하겠다는 의지를 밝혔다. 이에 따라 독일 항공우주국(DLR)과 독일 항공우주산업연맹(BDL)은 탄소배출 제로를 위한 항공 백서를 발표했으며 항공 분야 탄소중립 실현을 위한 다양한 전략들을 제시했다. 항공 엔진 기술의 발전, 새로운 지속 가능한 연료의 사용, 항공기를 위한 하이브리드 및 전기를 이용한 동력 장치의 적용 등 구체적인 방안과 전략을 제시했으며, 오염물질 배출 감소를 위한 항공 경로의 최적화, 지상 공정 및 인프라 확충과 다양한 항공 모델(헬리콥터, 소형비행기, 도심형 항공 시스템, 지역 항공기) 확대의 필요성을 항공 백서에 언급했다.

○ 독일 항공 연구 지원 프로그램 ‘Luftfahrtforschungsprogramm(LuFo) Klima VII'

지난 2020~2024년 초까지 독일 정부는 제6차 기후 항공 연구 프로그램을 진행했다. 6차 연구는 기후 변화 대책에 대한 혁신을 강조하고 민간항공 사업 분야에서의 연구 및 기술 개발계획을 지원하는 데 초점을 두었다. 6차 연구가 끝난 후 이를 바탕으로 독일 정부는 2024년 4월부터 7차 기후 항공 연구 프로그램을 시작했다. 7차 연구 프로그램의 핵심은 항공이 기후에 미치는 영향을 최소화하고 기후 중립 항공을 실현하도록 연구를 지원하는 것이며 이를 위해 다음의 3가지 핵심 사항을 지원한다.

1) 다양한 에너지원에 활용할 수 있는 기후 중립적 대체 추진 기술 개발

2) 에너지 요구량 최대 50% 감소

3) 산업 경쟁력, 자원 효율성 향상, 생태 발자국 감소 및 사회적 수용성 개선

첫 번째 지원 사항인 기후 중립적 대체 추진 기술 개발을 위한 지원은 Lufo VII Klima-1 KTF 프로그램에 따라 지원을 받을 수 있으며, 그 분야는 다음과 같다.

<Lufo VII Klima-1 KTF 지원 분야 및 세부 내용>

지원 분야

세부 내용

H2/E-전체 시스템

ㅇ 수소, 전기 및 하이브리드 추진 시스템의 전체 시스템 통합을 위한 개발

1) 항공기 내 전체 시스템의 인프라:

- 항공기 내 수소 인프라

- 극저온 펌프 시스템, 극저온 배관 시스템, 열 시스템

- 전기 하위 시스템(배관 시스템(처리 및 안전), 배터리 관리 및 통합, 연료전지)

- 연료전지와 그 하위 시스템(통합, 열 관리/배출, 안전성)

- 추가 하위 시스템 또는 특정 조건 조절을 통한 배출 감소(예: 수증기 배출)

2) 안전/인증: (항공기 내 수소/LH2, 배터리/저장 시스템)

3) 하이브리드 개념 통합: 하이브리드 하위 시스템 및 구성 요소(예: 이중 연료 개념, 전기 모터 통합 등)

H2/E-추진 시스템

ㅇ 전기 및 수소 기반 추진 시스템의 개발 및 검증

1) 수소의 영향에 따른 소재 노화 과정 검증

2) 연료전지 통합을 고도 조건에서 검증

3) 개별 연료전지 하위 구성 요소의 별도 테스트 검증-연료전지의 냉각 순환/열 관리: 데이터를 수집하고, 이를 바탕으로 시스템이 최적으로 작동할 수 있는 조건을 설정

4) 연료전지 보조 장치의 구성 요소별 검증

5) 하이브리드 전기 시스템의 에너지 관리(객실(Cabin)에서 사용하는 전기 장치나 시스템 포함

H2/E-에너지 저장 시스템

ㅇ 전기 및 수소 기반 에너지 저장 시스템의 개발 및 검증

1) 기후 중립 연료를 위한 구조적으로 통합된 하중 지지형 탱크 시스템

2) 최대 에너지 밀도를 가진 탱크 시스템(극저온 압축)

3) 단열 효과가 높은 가볍고 견고한 단열 시스템

4) LH2 저장: 슬로싱(Sloshing)* 등 한계 매개변수 한계 결정

* 슬로싱: 탱크 내부에서는 유체의 자유 표면이 요동하는 현상

5) 전기에너지 저장 시스템

UpLift 비행 테스트베드

ㅇ UpLift*를 활용한 기후 친화적 기술 개발 가속화를 위한 혁신적 추진 구성 요소 및 시스템의 개발 및 검증

1) 열교환기 및 통합

2) 응축기/수분 제거기 및 연료전지 구성 요소의 검증

3) 냉각 시스템 및 통합, 물 처리, 제어 및 항공 전자 장치

4) 수소 직접 연소, 수소 저장 통합, 수소 배급 시스템

5) 소재 노화 과정 및 지속 가능한 재료 시험

* UpLift는 항공 기술 개발을 가속하기 위한 다양한 연구와 테스트 환경을 제공하는 연구 플랫폼

[자료: 독일 연방경제기후보호부]

두 번째와 세 번째는 핵심 지원 사항은 Lufo VII-1 프로그램에 따라 지원을 받을 수 있으며, 그 지원 분야와 세부 내용은 또한 다음과 같다.

<Lufo VII-1 프로그램 지원 분야 및 세부 내용>

지원 분야

세부 내용

객실/시스템

ㅇ 항공기 객실 및 화물 구역

- 무게 및 에너지 절감

- 재활용 가능 또는 자원 절약형 소재에 중점을 둔 승객 친화적인 객실 및 활용 가능하거나 자원 절약형 소재

-혁신적인 디지털 정보, 통신 및 관리 시스템

- 창문 없는 객실

- 환경친화적이고 효율적인 제조, 조립 및 MRO 프로세스

- 예측 관리

- 효율적인 화물 시스템

- 위생/접근성

현대적이고 효율적인 항공기 시스템

ㅇ 상태 모니터링을 포함한 성능 무게 최적화 시스템 및 구성 요소

- More/All Electric Aircraft(전동 항공기)

- 효율적인 에너지 변환 및 분배

- 표준화된 기반의 현대적인 통신 경로 및 아키텍처

- 일반적인 컴퓨터 플랫폼 및 지능형 소프트웨어 솔루션

- 안전성, 환경 영향 및 작업 부하를 지원하는 조종석 보조 시스템

- 공기역학적 최적화/하중 경감 시스템을 위한 선도적 시스템 솔루션

- 개발 및 테스트 비용을 줄이기 위한 방법 및 도구 개발

기존 항공기 추진 시스템

ㅇ 연료 소비 감소 및 설계, 개발, 점검 효율성 향상 분야

- 수치 설계 및 평가 도구의 개선(최적화, 스케일 해상도 시뮬레이션 CFD/FEM, ROM, 사전 설계 도구, 다중 물리학 시뮬레이션)

- 빅데이터 활용, 가상 엔진/디지털 트윈(예측 유지보수, AI 기반 시뮬레이션, 설계 피드백)

- 블리드리스(Bleedless) 또는 그 이상의 전기 엔진과 관련해 하이브리드화 수준 향상

- 혁신적인 냉각 개념(간헐적, 증발 냉각)

- 연료 가능성

- 새로운 열역학적 순환 과정

- 고급 제조 공정(적층 제조, ECM, 자동화, 접합 방법, 수리 방법 등)

- 고성능 소재의 자격 부여(세라믹/금속 HTW, FKV)

- 저소음 추진 개념

- 효율적인 추진 시스템(Open Fan, CROR, BLI, eDP 등)

- 소형 코어 엔진 및 경량 고효율 저압 시스템(기어박스, NDT, VarNoz)을 통한 출력 밀도 증가

- 저배출 연소실(희박 연소실)

구조 및 설계 방식

ㅇ 에너지 효율적이고 소음이 적은 항공기 실현

- 수동 및 능동 항력 감소 조치

- Ma> 0.75 범위의 층류(laminar flow*) 날개를 위한 기술

* 유체가 평행한 층을 이루어 흐르며, 이 층 사이가 붕괴하지 않음을 의미

- 동체의 하이브리드 층류 지지 기술

- 종횡비*가 매우 높은 날개(≈ 15)를 위한 대책

* 종횡비는 항공기의 날개 길이와 평균 폭의 비율을 의미하며, 종횡비가 높을수록 날개가 길고 좁아지는 형태가 됨.

- 경량 구조의 잠재력을 더 잘 활용하기 위한 능동적 하중 감소

- 개선된 항공기의 효율적인 개발을 위한 다분야의 종합적인 항공기 설계

효율적 비행

ㅇ 효율적이고 안전한 항공기 실현

- 복잡한 비행 계획 및 실행 기술과 그 효율적인 최적화, 배출 및 항공기 유도 구름 형성 방지에 관한 최적화

- 모든 비행 및 날씨 조건에서 안전하고 견고하며 에너지 효율적인 내비게이션 및 교통 관리

- 필요한 안전 수준을 보장하면서 조종석의 효율성을 높이는 고성능 연결 보조, 통신 및 정보 시스템

- UAM(도시 항공 모빌리티) 및 UAS(무인 항공 시스템)의 안전한 자율 운영을 가능하게 하는 기술 개발

- 공항 근처, 수직 이착륙장(Vertiports) 또는 다른 항공기 동적 환경에서 드론 감지 및 방어 기술

디지털화

ㅇ 디지털 항공 방법 및 프로세스 개발

- 시스템 및 전체 시스템의 디지털 트윈을 모든 제품 수명 주기 단계에 걸쳐 활용

- 기후 중립 항공기의 필수 요소로서 비용 효율적인 디지털 엔지니어링, 제조, 운영 및 수명 종료 프로세스

- 시뮬레이션 방법, 디지털 프로세스 트윈, 산업 4.0, Manufacturing-X를 활용한 제조 시스템의 디지털화

- 가상 지원 인증까지의 구조/시스템 검증을 위한 결합된 가상 및 물리적 시험 방법

- 데이터/AI 기반 제조 시스템 최적화

- 유연하고 이동 가능한 제조 시스템과 완전히 자동화된 생산 라인 구축(필요한 경우)

- 추적 가능한 AI 방법

- 자동화된 비행 제어

- 양자 컴퓨팅

[자료: 독일 연방경제기후보호부]

○ 독일 연방 정부의 우주 산업 전략(Raumfahrtstrategie der Bundesregierung)

독일 연방 정부는 새로운 우주 산업 정책은 글로벌 및 국내적 변화를 반영해 지난 2023년 9월 새로운 우주 산업 전략을 발표했다. 새로운 전략은 신 우주 발전, 기후 변화 대응, 데이터의 가용성 및 활용, 우주 애플리케이션의 책임 있는 사용 등에 중점을 두고 있다.

특히 연방 정부의 우주 전략은 더 많은 상업화와 디지털화를 향한 역동적인 발전을 구체화하기 위해 다음의 9가지 행동 분야와 각 분야에 맞춰 13개의 핵심 프로젝트를 제시하고 있다.

<독일 연방 정부 우주 산업 전략>

연번

행동 분야

설명

핵심 프로젝트

1

유럽 및 국제 협력

- ESA의 독립성을 보장하고, 국제 및 국내 파트너와 전략적 파트너십을 체결

- 독립적이고 방해받지 않는 우주 접근성 확보

1) 유럽 발사체 경쟁

2) 국제 지구 관측 및 과학 탐사 미션 참여 확대(예: GRACE, DESTINY+)2

우주 분야 강화

- 첨단 기술과 뉴 스페이스를 성장 시장으로 삼아 새로운 비즈니스 모델을 가능하게 하고, 기존 기업과 스타트업을 지원을 강화

3) 소형 위성 이니셔티브 지원

4) 공공 기관과 우주 서비스 제공업체 간 협력 촉진을 위해 우주 혁신 허브 설립3

기후 변화 대응 및 자원 보호

- 우주에서 생성된 정확하고 신뢰할 수 있는 데이터를 제공해 기후 위기 대응과 에너지 전환에 기여

5) 우주 센서 기술 개선을 통한 배출량 측정 강화

4

디지털화 및 데이터 관리

- 우주에서 생성된 데이터를 잠재적 사용자가 영구적으로 사용할 수 있도록 목표

6) 클라우드 플랫폼을 통한 기후 및 환경 목적의 위성 데이터 및 처리 도구 제공 확대

5

안보 및 전략적 기동성

-비유럽 국가에 대한 의존도를 줄이고 국가 및 중요 인프라의 복원력 강화

7) EUSST(EU Space Surveillance and Tracking) 프로젝트 참여 및 우주 상황 인식 역량 확대

6

지속 가능하고 안전한 우주 이용

- 국제 지속 가능성 표준 및 모범 사례 규칙 지지

- 우주 쓰레기 감소를 위한 유지보수 및 현대화, 충돌 방지 기능 개발 촉진

8) EU 우주 교통 관리 시스템 도입

9) 우주 활동 감독 허가 요구 및 우주 산업 경쟁력 강화를 위해 국가 우주법 제정7

우주 연구

- 소형 위성을 효과적으로 활용해 독일의 우수한 우주 연구를 지속

10) ESA 과학 프로그램 Voyage 2050의 내용 결정에 독일의 이해관계 반영 및 국제 우주 정거장(ISS) 지속 활용(2030년 이후)

8

국제 우주 탐사

- 화성과 달을 향한 탐사 임무 준비 및 실현

- 유럽 서비스 모듈(ESM)을 통해 달 탐사에 기여11) 달 탐사 로봇 착륙 시스템 EL3 Argonaut 및 ESA 수준의 로봇 착륙 시스템 개발 주도

9

우주분야 대화 및 인재 확보

- 우주 분야에서 여성의 비율을 높이고, 인재를 채용, 유지 및 양성

- 국가 교류 플랫폼 제공 및 강화

-학교와 대학에서 우주여행에 대한 가시성을 높임

12) 우주 설명(Raumfahrt erklären)을 통한 대중 인식 제고

13) 우주 체험(Raumfahrt erleben)을 통한 우주 산업 인력 확보 및 양성 강화[자료: 독일 연방경제기후보호부]

2) 주요 이슈

○ 탄소 중립

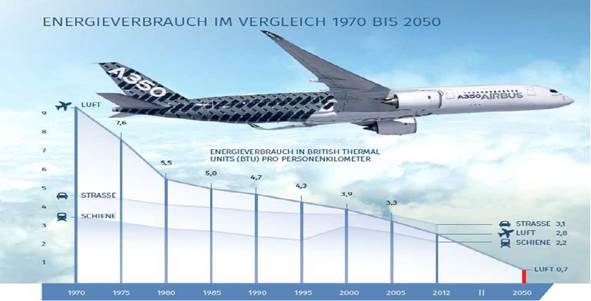

독일 항공 우주 산업의 가장 핵심적인 트렌드 중 하나는 ‘유럽 Flightpath 2050’ 협약을 기본으로 친환경 및 효율적인 운행 기술 발전에 집중하는 것이다. 특히 2050년까지 항공기에서 배출되는 탄소 및 소음을 현재 수준보다 각각 75%, 65% 줄이는 것을 목표로 하고 있으며, 질소산화물(NOx) 배출량 역시 현재 수준의 10% 수준으로 낮추는 것을 목표로 여러 기술 개발을 진행하고 있다.

‘유럽 Flightpath 2050’은 유럽위원회(Europe Commission) 소속 자문기구인 ACARE(Advisory Council for Aeronautics Research in Europe)에서 발표한 항공 분야 전략적 연구과제로 다음과 같은 연구 의제를 목표로 하고 있다.

1) CO₂ 배출량 (승객 X ㎞당) 50% 절감

2) 질소산화물(NOx) 80% 절감

3) 항공기 소음 50%

4) 항공기 사고율 5배 절감

5) 항공교통 시스템의 1600만 회/연 비행 관리능력

6) 15분 이내 비행편의 출/도착률 99%

<운송 수단별 에너지 소모 현황>

(단위: BTU)

[자료: Transportation Energy Data Book 2014, Flightpath 2050]

기후 변화에 대응하기 위해 다양한 방법들이 있지만, 그중에서도 탄소 중립을 이루기 위해서는 화학 연료를 환경친화적 에너지원으로 대체하는 것이 무엇보다 중요한 과제다, 이에 따라 신재생에너지를 기반으로 해 전기에너지를 연료로 전환할 수 있는 Power-to-Liquid 기술이 크게 주목 받고 있다. 이와 관련해 독일 연방 정부는 지난 2021년 독일 내 항공용 지속 가능 에너지 기반 연료 로드맵인 PtL Roadmap을 발표한 바 있다.

Roadmap에서 제시하는 목표는 앞으로 지속 가능한 PtL 등유의 생산량을 2021년 소비량의 1/3 수준인 20만 톤까지 늘리는 것이다. 더불어 PtL Roadmap은 전기분해 및 액체 생산에 필요한 프로세스 개발, 대규모 생산 시설 구축 시설, 전 과정 평가를 통한 국제 표준 설정, 시장 확대에 필요한 생산목표 및 관련규제 프레임 구축에 대한 내용도 포함하고 있다.

<미래 독일 내 항공 분야 PtL-Kerosin 예상 사용량>

[자료: 독일 연방 정부]

<Power-to-Liquid 등유의 생산과정>

[자료 : Evalueserve Insights]

○ 유럽 미래 항공 전투체제(Das Future Combat Air System, FCAS)

독일 전 총리 Angela Merkel과 프랑스 대통령 Emmanuel Macron이 2017년 6월 독일-프랑스 간 새로운 세대의 군사항공 시스템을 개발하는 것에 합의한 후 진행되고 있는 프로젝트로, 21세기 유럽의 가장 큰 군비 계획 중 하나다. 2019년에는 스페인도 세 번째 FCAS 협약국으로 프로그램에 참여했으며, 이를 통해 유럽의 전략적이고 기술적인 주권 수호를 강화하고 통일된 유럽 내 안보 외교를 지원할 예정이다.

FCAS는 새로운 전투기 개발뿐만 아니라 다양한 플랫폼 개발 및 응용, 그리고 통합 시스템 구축도 포함된다. 이와 관련해 FCAS의 한 부분으로서 차세대 무기 시스템(Next Generation Weapon System, NGWS)이 2040년부터 프로그램 참여국에 투입될 예정이다. NGWS는 기존 전투기 및 군사 체계를 대체하는 것이 아닌 그것들과 함께 강화된 시스템을 구축하는 것이다. NGWS는 차세대 전투기, 무인 전투기 보조기, 그리고 항공 전투 클라우드(Air Combat Cloud, ACC)로 구성된다. 현재는 기술 증명 단계인 1B/2단계(2021년~2027년)를 위한 지원 자금이 조달돼 진행 중이다. 우선적으로 2027년까지 기술 증명이 가능한 데몬스트레이터를 개발하는 것을 목표로 하고 있으며, 전체적으로는 2020년 컨셉 개발을 시작으로 해 구조, 정의 과정을 거쳐 디자인을 진행하고, 결과적으로 2040년까지 생산을 목표로 하고 있다.

FCAS를 통해 개발되는 기술들은 현재 존재하는 항공 비행 기술의 틀을 깨는 혁신적인 기술들로, 이는 군사 목적뿐만 아니라 민간항공 분야에도 적용할 수 있다. 이를 위해 독일 경제및에너지부에서도 관련 연구에 적극 참여하고 있다. 독일 내 기업 중에서는 AIRBUS, AIRBUS Defence and Space, MTU Aero Engines, FCMS 등이 FCAS의 다양한 분야에 참여하고 있다.

○ 아르테미스 프로그램 참여

독일은 유럽우주국(ESA)의 주요 회원국으로서, ESA를 통해 미국 NASA가 주도하는 달 탐사 프로젝트인 아르테미스 프로그램에 참여하고 있다. 현재 독일 브레멘에 있는 Airbus에서는 2025년 발사 예정인 아르테미스 2호의 유인 우주선 오리온의 추진, 전력, 열제어, 산소, 물 공급을 담당하는 모듈 ESM(European Service Module)이 제작되고 있다.

또한 독일 항공우주센터, 유럽우주국, 독일 바이에른주는 올해 3월 달 탐사를 위한 유럽 달관제센터(europäische Mond-Kontrollzentrum)를 바이에른주 오버파펜호펜(Oberpfaffenhofen)시에 건설하기로 합의했다. 2027년부터 운영 예정인 유럽 달 관제 센터는 아르테미스 프로그램에 초점을 두고 있으며, 특히 달 궤도에 건설될 모듈형 우주 정거장 루나 게이트웨이(Lunar Orbital Platform-Gateway, LOP-G)의 통제 임무를 맡을 예정이다.

<달 우주 정거장 유나 게이트에 접근하는 오리온 우주선 가상도>

[자료: NASA, Alberto Bertolin]

현재 NASA는 2030년에 미국인이 아닌 다른 국가의 우주 비행사의 달 착륙을 고려하고 있으며, 유럽은 이 기회를 통해 유럽 출신 우주 비행사의 달 탐사 참여를 적극적으로 추진하고 있다. 유럽우주국과 독일은 유럽 달 관제 센터 운영과 우주 정거장 관제가 이러한 목표 달성에 있어 중요한 역할을 할 것으로 기대하고 있다. 한편 독일은 지난해 9월 아르테미스 프로그램을 추진하기 위한 국제 협력 원칙인 ‘아르테미스 약정’에 29번째 회원국으로서 가입했다.

3) 주요 기업 현황

독일 항공산업은 약 2300여 개의 기업들로 구성돼 있으며 일부 지역에 집중돼 있지 않고 독일 전역에 걸쳐 산업과 관련된 기업이 고루 분포된 것이 특징이다.

<독일 항공산업 주요 기업 1>

기업명

EFW – ELBE FLUGZEUGWERKE GmbH

매출액

약 4억 유로(2022년 기준)

직원 수

2,016명(2024년 기준)

기업

소개

○ 1935년 설립된 독일 항공기 부품 제조사

○ 에어버스사가 주 고객사로 경량화 소재를 활용한 Airbus 전 기종의 동체 부품 및 내부 Floor 부품을 공급하고 있으며 그 외에도 여객기의 화물기로의 개조 작업 및 항공기의 유지보수 서비스도 제공함

○ Airbus 공급 기종 : A300, A310. A330, A320, A321

품목

항공기 동체 및 인테리어 부품(Floor), 경량화 소재(lightweight structures)

홈페이지

[자료: 기업 홈페이지, D&B Hoovers]

<독일 항공산업 주요 기업 2>

기업명

Krueger Aviation GmbH

매출액

약 1000만 유로(2017년 기준)

직원 수

38명(2024년 기준)

기업

소개

○ Airbus, Diehl Aerosystems 등 전 세계 약 300개 기업을 고객사로 두고 있는 항공기용 특수 거울 제조사로 특수 거울 외 3D프린터기를 이용한 항공기 부품도 생산하고 있음

품목

항공기용 특수 거울, 3D프린터기를 이용한 항공기 부품

홈페이지

[자료: 기업 홈페이지, D&B Hoovers]

<독일 항공산업 주요 기업 3>

기업명

Jena-Optronik GmbH

매출액

약 4700만 유로(2022년 기준)

직원 수

250명(2024년 기준)

기업

소개

○ 2010년 모기업인 Jenaoptik AG사가 Airbus사의 전신인 EADS(European Aeronautic Defence and Space)사에 매각하면서 설립된 광전자 센서 관련 전문 기업으로 주요 생산 품목은 위성용 위치제어 시스템 및 우주 탐사 센서와 지상 관측 및 계측 장비임

○ 특히 유럽우주국(European Space Agency)과 미국 항공우주국(NASA)의 위성위치측정 센서의 주요 공급업체이며 2008년 4월 국제우주정거장 Docking 센서 공급업체로 프로젝트에 참가함

품목

위성용 위치제어 시스템, 지상용 관측 및 계측 장비

홈페이지

[자료: 기업 홈페이지, D&B Hoovers]

<독일 항공산업 주요 기업 4>

기업명

RECARO Aircraft Seating GmbH & Co KG

매출액

4억 유로(2022년 기준)

직원 수

2,384명(2024년 기준)

기업

소개

○ Recaro Group 내 항공기용 좌석(Seat)생산기업으로 전 세계 시장의 점유율 약 30%를 차지하고 있으며 Avioninteriors(이탈리아), Geven(이탈리아)에 이은 세계 3위 기업

○ 독일 루프트한자와 대한항공 기종에 항공기 좌석 공급업체이기도 하며 독일 슈붸비쉬 할(Schwaebisch Hall) 생산공장 외에 남아프리카공화국, 폴란드, 미국, 중국 청도에 생산라인을 운영 중

품목

항공기용 좌석

홈페이지

[자료: 기업 홈페이지, D&B Hoovers]

<독일 항공산업 주요 기업 5>

기업명

Diehl Aerospace GmbH

매출액

7억5700만 유로(2021년 기준)

직원 수

4,440명(2021년 기준)

기업

소개

○ 2006년 독일 Diehl Group과 프랑스 Thales Group의 합작투자로 설립된 항공기 부품 생산기업으로 주력 생산 분야는 항공 전자 장비 및 항공기 객실 조명 시스템임

○ 항공 전자 장비, 객실 장비뿐 아니라 갤리 시스템, 항공기용 화장실 및 위생 솔루션, 급수 및 에어컨 등 포괄적인 시스템 솔루션 제공

○ 에어버스(Airbus), 보잉(Boeing), 봄바디어(Bombardier)와 같은 민항기 외 유로파이터(Eurofighter), 에어버스 A400M(군용수송기)등 군용기 부품 공급업체이기도 함

품목

항공기용 전자장비(Multi-Function Display, Display Management Computers),

항공기 객실용 조명

홈페이지

[자료: 기업 홈페이지]

<독일 항공산업 주요 기업 6>

기업명

MTU Aero Engines AG

매출액

54억 유로(2023년 기준)

직원 수

12,000명 이상(2023년 기준)

기업

소개

○ 독일 항공기 엔진 제조 기업으로 1934년 BMW로부터 분사된 BMW-Flugmotorenabu GmbH가 시초로 현재 사용하고 있는 MTU는 Motor-and Turbin Union의 줄인 말임

○ 사업 분야는 크게 항공기 엔진 제조와 유지보수(MRO) 파트로 나뉘어져 있으며 매출액 비율은 항공기 엔진 제조 분야와 유지보수(MRO) 분야에서 각각 65%, 35%를 차지하고 있으며 독일, 미국, 중국 등 전 세계 14개국에 생산공장 및 유지보수 센터(MRO)를 운영하고 있음

품목

항공기 엔진, 항공기 엔진 유지보수(MRO)

홈페이지

[자료: 기업 홈페이지]

<독일 항공산업 주요 기업 7>

기업명

Airbus(Defence and Space)

매출액

112억 유로(2022년 기준)

직원 수

11,431명(2024년 기준)

기업

소개

○ Airbus Group 내 방위산업 및 우주항공 분야를 담당하는 부서인 Airbus Defence and Space는 2014년 구 EADS(European Aeronautic Defence and Space)의 구조조정을 통해 설립됐으며 보잉(Boeing)사에 이어 전 세계 방위 산업(항공기) 분야에서 2위 기업임

○ 독일 오토부룬(Ottobrunn)에 본사를 두고 있으며 사업 분야는 군용항공기, 우주항공 시스템, 통신 보안기술, 무인 항공 시스템 등 총 4가지 분야로 나뉘며 전 세계 35개국에 생산공장 및 판매법인, 연구소를 운영하고 있음

품목

군용기, 무인항공기, 통신 보안시스템

홈페이지

[자료: 기업 홈페이지, D&B Hoovers]

<독일 항공산업 주요 기업 8>

기업명

Premium Aerotec GmbH

매출액

20억 유로(2020년 기준)

직원 수

7,600명(2021년 기준)

기업

소개

○ 독일 바이에른주 아우구스부르크(Augsburg)에 본사를 두고 있는 항공기 동체 등 금속 소재 관련 부품 공급 기업임

○ 독일 니더작센주 바렐(Varel)과 노르덴함(Nordenham)시에 생산공장을 운영 중이며, 바렐(Varel)공장은 알루미늄, 티타늄, 철 소재의 CNC 밀링 부품이 주 생산 품목으로 에어버스 군용수송기(A400M)와 유로파이터 전투기 생산 부품을 공급함

○ 노르덴함(Nordenham) 공장에서는 탄소섬유 복합 재료로 생산되는 에어버스 A350XWB기종의 동체를 생산하고 있음

품목

항공기 동체, 금속 정밀 부품(CNC 밀링 부품)

홈페이지

[자료: 기업 홈페이지]

<독일 항공산업 주요 기업 9>

기업명

OHB SE

매출액

10억4700만 유로(2023년 기준)

직원 수

3,000명(2024년 기준)

기업

소개

○ 독일 브레멘(Bremen)에 본사를 둔 우주항공 기술 기업으로 우주항공 기술 분야에서 독일 증시에 최초로 상장된 기업임

○ 사업 분야는 유럽 내비게이션 시스템 관련 프로젝트인 갈릴레오(Galileo) 프로젝트와 같은 우주항공 사업 분야와 위성 통신 기술이나 안테나와 같은 항공 및 산업 품목군으로 나뉨

○ MT Aerospace(독일), Antwerp Space(벨기에), Blue Horizon Sarl(룩셈부르크) 등 자회사를 보유하고 있으며, 자회사와 유기적인 협업 관계가 잘 구축돼 있음

품목

인공위성, 위성 안테나

홈페이지

[자료: 기업 홈페이지]

<독일 항공산업 주요 기업 10>

기업명

Airbus(Commercial Aircraft)

매출액

654억 유로(2023년 기준)

* Airbus 민간 항공기 사업부 매출액 기준

직원 수

13만7,715명(2023년 기준)

* Airbus 민간 항공기 사업부 직원 수 기준

기업

소개

○ 에어버스 함부르크 공장(Hamburg-Finkenwerder)은 유럽 에어버스 공장 SITE(브레멘, 툴루즈, 함부르크) 중 한 곳으로 함부르크 공장의 경우 항공기 제작 공정에 있어 최종 조립 및 검수 공정을 담당함

○ 에어버스 A320 시리즈의 약 50%가 함부르크 공장에서 생산되고 있으며 A318/A319 모델의 최종 조립도 함부르크 공장에서 진행됨

품목

항공기, 항공기 부품(동체 부품)

홈페이지

[자료: 기업 홈페이지]

산업의 수급 현황

1) 항공 우주 산업 현황 및 동향

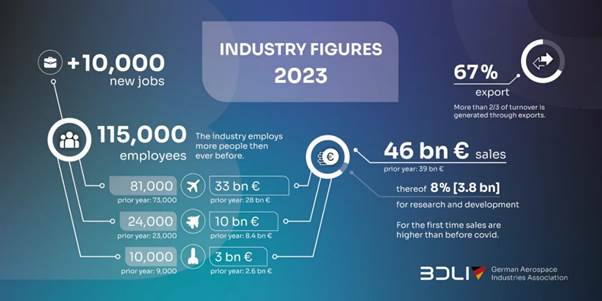

독일 항공 우주 산업은 2023년 460억 유로의 총매출을 달성하며 전년 대비 18% 증가하는 놀라운 성장세를 보였다. 부문별로는 민간 항공기 제작이 330억 유로(+50억/+18%), 군수 부문이 100억 유로(+1.6억/+19%), 우주 부문이 30억 유로(+0.4억/+15%)을 차지했다. 독일 항공우주산업협회(BDLI)에 따르면, 2023년 성과는 2019년 수준과 같거나 이를 초과하는 수치로, 코로나19 팬데믹 이후 본격적인 회복에 돌아섰음을 보여주는 긍정적인 지표이다.

<2023 독일 항공 우주 산업 현황>

[자료: BDLI]

또한 종사자 수 역시 전년보다 10% 증가한 11만5000명을 기록했다. 세부적으로는 민간 항공기 제작이 8만1000명(+8000명), 군수 부문 2만4000명(+1000명), 우주 부문 1만 명(+1000명)이 종사했으며, 모든 분야에서 종사자 수가 증가했다. 이러한 긍정적 고용 현황은 민간기 수주 확대에 기인하는 것으로 분석된다. 더불어 독일 항공 우주 산업은 지난해 대비 10억 유로 증가한 38억 유로, 매출의 8%를 연구개발(R&D)에 투자하며 혁신을 위한 노력을 지속하고 있다.

하지만 BDLI 협회장 마이클 쉘호른(Michael Schöllhorn) 박사는 "2023년 업계 수치에는 긍정적인 측면과 부정적인 측면이 모두 존재한다"고 지적하며, 부정적인 측면으로는 EU의 규제 강화, 특히 규제와 공급망법, 그리고 군수 분야 불확실한 조달 정책을 꼽았다. 이에 대해 그는 ”국내 및 유럽 공급망 법률과 같은 규제 요건의 증가는 기업에 추가적인 부담을 주고 있으며. 조달 결정의 불확실성은 특히 중소기업의 제조 역량과 노하우를 위협하고 있다. 이는 기업의 기본적인 선행 투자 의지를 약화시킨다”고 언급했다. 쉘호른 회장은 독일과 유럽이 항공 우주 산업 분야에서 선두 자리를 지키고 글로벌 경쟁력을 강화하기 위해서는 산업 발전을 위한 적절한 정책적 프레임워크 구축이 필수적이라고 강조했다.

2) 수출입 현황

○ 수출 현황

2023년 독일의 항공 우주 산업의 수출 규모는 총 265억 달러로 전년 대비 18.9% 증가했다. 수출 상위 5개 국가는 미국, 인도, 튀르키예, 중국, 헝가리이다. 2023년 수출에서 눈여겨볼 지점은 2022년 최대 독일의 최대 수출국이었던 중국으로의 수출은 크게 줄어든 반면, 미국으로의 수출은 76.7%나 증가했다는 점이다. 독일의 대미국 수출은 지난 2021년부터 계속해서 증가하고 있다. 독일의 대한국 수출액은 9억 달러로 2022년 대비 131.97%가 증가했다.

<독일 항공 우주 산업(HS Code : 8802 기타 항공기, 우주선, 서보비틀) 수출 현황(2021~2023)>

(단위: US$ 천, %)

순위

국가

2021

2022

2023

점유율

증감률

1

미국

998,145

1,639,531

2,897,476

10.9

76.7

2

인도

2,163,483

2,066,252

2,833,268

10.7

37.1

3

튀르키예

620,055

2,409,184

2,520,302

9.5

4.6

4

중국

3,723,247

2,438,367

2,462,166

9.3

1.0

5

헝가리

1,591,977

1,935,403

1,877,845

7.1

-3.0

6

영국

661,915

553,341

1,399,611

5.3

152.9

7

멕시코

428,600

1,528,930

1,314,410

5.0

-14.0

8

칠레

476,993

346,456

1,072,603

4.0

209.6

9

스페인

147,899

178,523

979,767

3.7

448.8

10

한국

411,894

413,103

958,261

3.6

132.0

전 세계

20,740,276

22,315,545

26,535,936

100.0

18.90

[자료: Global Trade Atlas 2024.6.]

○ 수입 현황

2023년 독일 항공 우주 산업의 수입 규모는 총 54억 달러로 전년 대비 27.7% 증가했다. 수입 상위 국가는 미국, 프랑스, 스페인 영국, 스위스이며 그 중 미국의 경우 전체 수입액의 41.23%의 수입 비중을 차지했다.

독일의 대한국 수입액은 7000달러에 그치며, 동 품목 분야에서 독일의 대한국 수입 비중은 그다지 높지 않은 것으로 조사됐다.

<2019/2020 독일 항공 우주 산업(HS Code : 8802 기타 항공기, 우주선, 서보비틀) 수입 현황>

(단위: US$ 천, %)

순위

국가

2021

2022

2023

점유율

증감률

1

미국

2,475,694

1,879,604

2,231,602

41.2

18.7

2

프랑스

1,312,466

720,583

1,688,614

31.2

134.3

3

스페인

431,763

267,696

749,355

13.9

179.9

4

영국

105,264

115,926

273,665

5.1

136.1

5

스위스

511,056

117,937

156,846

2.9

33.0

6

캐나다

139,948

218,224

96,844

1.8

-55.6

7

케이맨 제도

71,256

1.3

-

8

호주

453

69,987

1.3

-

9

버뮤다

19,512

0.4

-

10

산마리노

283

2,424

12,340

0.2

409.0

31

한국

1

7

0.00

546.3

전 세계

5,891,077

4,238,810

5,412,049

100.0

27.7

[자료: Global Trade Atlas 2024.6.]

진출 전략

1) SWOT 분석

Strengths

Weaknesses

- 항공 우주 산업 관련해 산학 협동이 잘 이뤄짐

- 항공 우주 산업과 관련된 전기·전자, 로봇산업, 전자제어, 소재부품 산업 중소기업들이 많이 있으며, 빠르게 변화하는 시장 상황에 대처가 빠름

- 대부분의 독일 항공 우주 산업 관련 기업들은 타 경쟁국의 경쟁기업에 비해 규모가 작으며, 이는 독일 항공 우주 산업의 세계화에 있어 약점으로 작용함

- 주문 규모에 있어서 중소기업들이 대부분 독일 내 우주항공 대기업과 밀접한 관계에 있으며, 이에 따라 다른 비슷한 국제 공급업체와의 협업이 제한됨

Opportunities

Threats

- 항공 우주 산업 전문인력과 전문성을 갖춘 엔지니어 양성에 좋은 환경

- 클러스터, 기업, 대학들 그리고 주 정부 간의 협업이 잘 이뤄짐

- 항공 우주 산업 중 방위산업에 줄어드는 공공 예산

- 무역분쟁, 규제 강화 등의 외부요인으로 인해 변동되는 시장 상황

2) 유망 분야

○ 우주 기술 응용 산업

첨단 기술을 활용하는 우주 기술 응용 산업은 잠재력이 매우 높은 분야다. 컨설팅 기업 Roland Berger의 예측에 따르면, 세계 우주 애플리케이션 시장은 2022년 3200억 유로 규모에서 2040년 1조2500억 유로로 성장할 것으로 예상된다. 이는 단순히 숫자를 넘어 인류 사회 전반에 걸쳐 혁신을 가져올 엄청난 잠재력을 의미한다. 예를 들어 위성기술은 지구 관측, 기상 관측, 통신 등 다양한 분야에서 핵심적인 역할을 수행하며 교통, 농업, 운송 등 다양한 산업의 발전에 이바지할 수 있다. 또한 위성 기반의 IoT 서비스는 전 세계적인 연결성을 제공해 스마트 농업, 자율주행차, 스마트 도시 등 다양한 응용 분야에서 중요한 역할을 할 수 있다. 이처럼 우주 응용 산업은 선진 우주 경제로의 도약을 위한 필수 분야다.

현재 독일은 선진 우주 경제로 도약을 위해 우주 기술 응용 산업이 매우 중요하다는 것을 잘 인식하고 있다. 이는 독일이 소형 위성 이니셔티브 지원, 우주 혁신 허브 설립, 우주 연구 및 인재 확보를 핵심으로 하는 새로운 우주 산업 전략을 채택한 데서 잘 드러난다. 이러한 맥락에서 앞으로 독일은 선진 우주 경제 도약을 위해 우주 기술 응용 산업에 큰 관심을 두고 적극적인 투자 행보를 할 가능성이 크다.

○ 지속적인 R&D 투자 및 해외 항공 기업의 국내 진출 지원 노력

글로벌 기업의 모듈 소싱 본부 유치나 MRO(Maintenance, Repair and Operation) 센터의 국내 유치를 통해 국내 기업이 글로벌 항공산업 분야로 진출할 가능성을 염두에 둘 필요가 있다. 특히 항공기에 대한 가격 삭감 압력이 증가함에 따라 단순 항공기 부품(OEM) 수출의 경우 사업적 매력도가 감소할 수 있다. 그러나 항공기는 지속적인 유지보수가 필요하다는 점에서, 안정적 이윤 창출이 가능한 신규 비즈니스 모델로서 MRO 시장은 향후 지속적으로 성장할 것으로 예상된다.

○ 항공기 부품 공급업체의 RSP(Risk Sharing Partner)방식 제조 체제 확대 추세에 적극 부응

독일의 항공기 산업은 세계적으로 높은 기술력을 인정받고 있으며, 다양한 혁신과 협력 모델을 통해 지속해서 성장하고 있다. 최근 독일 항공기 부품 공급업체들 사이에서 RSP(Risk Sharing Partner) 방식 제조 체제가 확산하는 추세다. RSP 모델은 공급업체가 개발 및 제조 과정에서 발생하는 위험을 항공기 제조사와 공유하며, 이에 따른 수익도 함께 분배받는 방식이다. RSP 방식은 독일 항공기 부품 공급업체들에 새로운 기회와 도전을 제공하고, 기술 혁신과 경쟁력 강화를 통해 글로벌 시장에서의 입지를 더욱 확고히 할 수 있어 앞으로도 더욱 확대될 것으로 전망된다.

3) 주요 전시회

<독일 내 주요 관련 전시회/세미나 리스트 1>

전시회명

ILA(International Luft- und Raumfahrtausstellung) Berlin

개최 지역

베를린

개최 시기

2026년 6월10일~16일/격년

전시회 성격

항공 전문 전시회

산업 분야

항공, 우주, 방위산업

개최 규모(참가기업 수)

80,000sqm(31개국 600개 사)

홈페이지

[자료: 전시회 홈페이지, auma.de]

<독일 내 주요 관련 전시회/세미나 리스트 2>

전시회명

AVIATION FORUM

개최 지역

뮌헨

개최 시기

2024년 11월 26일~27일/매년

전시회 성격

항공 전문 전시회/전문 포럼

산업 분야

항공기 부품

특이 사항

B2B Meeting Program을 통해 항공기 부품 공급업체와 Airbus, Boeing, Premium Aerotec, Liebherr Aerospace, Rolls-Royce등 주요 항공기 제조사 및 Tier1 기업 간의 Business 상담 기회 제공

홈페이지

[자료: 전시회 홈페이지, auma.de]

<독일 내 주요 관련 전시회/세미나 리스트 3>

전시회명

AERO Friedrichshafen

개최 지역

프리드리히스하펜

개최 시기

2025년 4월 9일~12일/매년

전시회 성격

항공 전문 전시회

산업 분야

항공, 항공기 부품

개최 규모(참가기업 수)

95,000sqm(36개국 680개 사)

홈페이지

[자료: 전시회 홈페이지, auma.de]

<독일 내 주요 관련 전시회/세미나 리스트 4>

전시회명

Airtec 22

개최 지역

뮌헨

개최 시기

2024년 10월8일~10일/매년

전시회 성격

항공 전문 전시회/B2B 상담회

산업 분야

항공기 부품, 신소재(3D프린팅)

특이 사항

B2B 상담 주선 시스템을 통해 참가업체 대상으로 Airbus 등 항공산업 구매 담당자 간 상담 기회 제공

홈페이지

[자료: 전시회 홈페이지, auma.de]

자료: 독일 연방 정부, 독일 연방경제기후보호부, Evalueserve Insights, NASA, D&B Hoovers, BDLI, Global Trade Atlas, Roland Berger, 각 제조사 홈페이지, 각 전시회 홈페이지, 한국경제신문, AUMA, 코트라 뮌헨무역관, KOTRA 함부르크 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024 독일 항공 우주 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021 독일 항공산업 정보

독일 2021-12-31

-

2

2021 독일 수소산업 정보

독일 2021-12-31

-

3

2024년 프랑스 항공 산업 정보

프랑스 2024-04-26

-

4

2024 이탈리아 우주 산업 정보

이탈리아 2024-07-14

-

5

미국, 물류 자동화 로봇으로 비용은 낮추고 생산성은 높인다

미국 2024-07-12

-

6

2024년 독일 IT 산업 정보

독일 2024-08-14

-

1

2025년 독일 철강산업 정보

독일 2025-04-01

-

2

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

3

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

4

2024년 독일 IT 산업 정보

독일 2024-08-14

-

5

2021 독일 수소산업 정보

독일 2021-12-31

-

6

2021 독일 항공산업 정보

독일 2021-12-31

- 이전글

- 다음글