-

제조대국의 ‘위드 로봇’ 시대 열린다!

- 트렌드

- 중국

- 베이징무역관

- 2021-12-08

- 출처 : KOTRA

-

2023년 중국 산업용 로봇 시장 규모 600억 위안 육박 전망

글로벌 빅4, 로컬기업 생산능력 확대 잰걸음

원자재 가격 급등, 반도체 공급난 등에 발목

코로나19 이후 비대면 선호와 인력 부족이 심해지면서 산업현장의 로봇 도입이 늘어나는 추세이다. 이에 따라 중국 산업용 로봇 시장도 다시 호황기를 맞이할 것으로 기대된다.

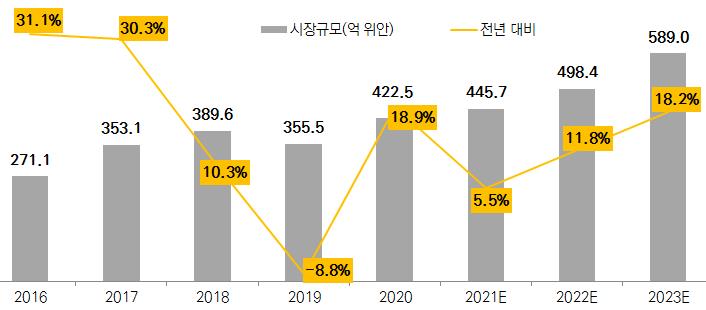

2013년 세계 최대 로봇시장으로 부상한 중국은 연속 8년 1위를 유지하고 있다. 그러나 중국 경기 하방 압력, 산업구조조정으로 산업용 로봇 시장 증가율은 2017년 이전의 30%대에서 2018년 1/3 수준으로 좁혀졌다. 코로나 이전인 2019년 마이너스 성장을 보이기도 했다. 이러한 상황은 코로나19 사태를 겪으며 바뀌었다.

<중국 산업용 로봇 시장 규모>

(단위 : 억 위안)

[자료: IFR, 중국전자학회]

코로나19로 ‘자동화’, ‘비대면’이 산업현장의 키워드로 부상하며 중국 산업용 로봇 시장은 전년 대비 18.9% 증가, 시장 규모는 400억 달러를 넘어섰다. 중국전자학회는 향후 3년간 중국 산업용 로봇 시장 증가율은 지속 확대될 것이며 시장 규모는 2023년 589억 위안에 도달할 것으로 전망했다.

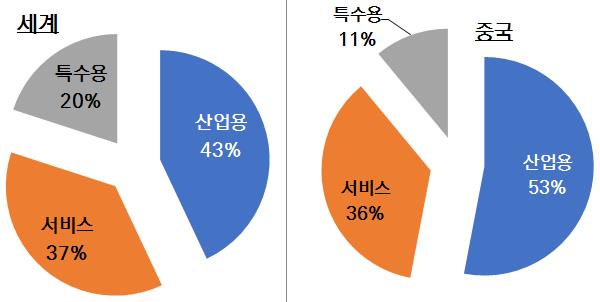

※ 중국에서 산업용 로봇 비중 압도적

- 로봇은 크게 산업용, 서비스, 특수용 등 3가지로 구분

- 산업용 로봇이 가장 많이 사용되고 있는 분야는 운반과 용접 작업

- 가정용, 의료용, 공공서비스용 로봇은 서비스 로봇으로 분류, 이중 가정용 로봇이 60%로 절대 비중을 차지

- 이외의 군사용, 극한작업용, 재난구조용 등 특수용 로봇이 있음

중국 로봇 용도별 분류

자료: IFR, 중국전자학회, 일본 MUFG 은행 등 KOTRA 베이징무역관 종합

- 세계 로봇 시장에서 산업용 로봇의 비중은 43%, 중국은 이보다 10%p 높은 53%

세계 로봇 시장과 중국 로봇 시장의 용도별 시장점유율(2020년)

자료: IFR, 중국전자학회

산업용 로봇 도입이 가속화되고 있는 상황에서 일본의 화낙(FANUC), 야스카와(YASKAWA), 스위스의 ABB, 독일의 쿠카(KUKA) 등 글로벌 Big4가 경쟁적으로 현지 투자를 늘리고 있다. ABB는 1.5억 달러를 투자해 상하이에 신설한 산업용 로봇 공장은 내년 초 가동을 앞두고 있다. 독일의 쿠카는 광둥성 포산 공장의 생산라인을 확장하고 있는데 2024년 완공될 것으로 예상된다. 화낙은 260억 엔을 투자해 상하이 공장을 증설하고 2023년 가동할 계획이다. 중국의 상하이전기그룹과 공동 투자한 공장은 부지 34만 ㎡, 기존 공장의 5배 수준이다. 야스카와는 지난 4월 포산 로컬기업인 룽선(隆深)로봇과 합자 공장을 설립했다. 총투자액은 10억 위안에 달한다. 또 현지 부품 조달기간을 단축하기 위해 기존 장쑤 공장과 가까운 곳에 로봇 핵심부품을 생산하는 공장을 신설했다.

로컬기업들도 생산능력 확대에 열을 올리고 있다. 난징 아이스둔(埃斯顿)은 내년 말부터 광둥 포산공장을 가동할 계획이다. 아이스둔은 글로벌 기업들이 강세를 보이는 중국 로봇시장에서 유일하게 TOP10(2020년 기준)에 진입한 로컬 기업이다. 2021년 현재 아이스둔의 생산능력은 연간 1.5만 대, 내년부터 생산능력이 대폭 확대될 것으로 예상된다. 안후이성에 본부를 두고 있는 아이푸터(埃夫特)는 2023년 말까지 성내 공장을 완공할 예정이다. 광둥 탑스타(TOPSTAR, 拓斯达)는 올해부터 장쑤 등 지역에서 공장신설을 적극 추진하고 있다.

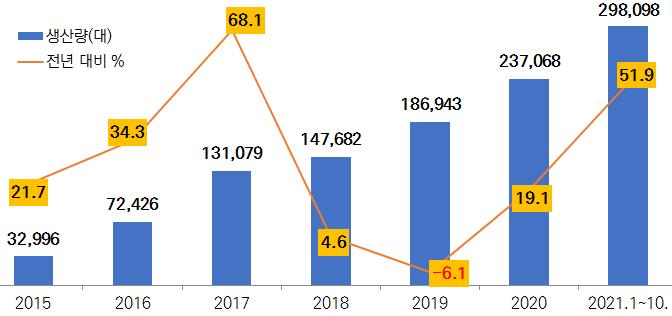

수요 급증에 주요 기업들의 생산능력 확장이 맞물리며 중국의 산업용 로봇 생산도 급성장기를 맞이하고 있다. 올 10월 누계 기준 중국 산업용 로봇 생산량은 전년 동기 대비 51.9% 급증한 29.8만 대, 30만 대 돌파를 눈앞에 두고 있다. 이러한 성장세로 연내 35만 대 돌파는 가능해 보인다.

<중국 산업용 로봇 생산량>

(단위 : 생산량 대, 전년대비 %)

[자료: 국가통계국]

전망 및 시사점

코로나 장기화에 따라 중국 산업용 로봇산업은 황금기를 맞이할 것으로 전망된다. 최근 대기업들이 산업용 로봇 도입, 스마트 팩토리 구축을 적극 추진하고 있을 뿐만 아니라 중소기업들도 디지털화를 시도하고 있기 때문이다. 이는 또 중국 정부의 디지털 전환 전략과 맞물리며 정책적으로 지원을 받고 있다.

한편, 발목 잡는 요인도 있다. 바로 반도체 공급난, 원자재 가격 급등이다. 올 3분기 중국 산업용 로봇 출하량은 6.16만 대, 전년 동기 대비 증가율은 28.7%로 나타났다. 낮은 수준은 아니지만 1, 2분기 각각 96.3%, 75.8% 급증한 상황과 비교해 보면 3분기의 극심한 전력난, 급등세를 거듭하는 원자재 가격, 해소 기미가 보이지 않는 반도체 부족 등 불확실 요인이 악영향을 미친 것으로 보인다고 전문가들은 분석한다(* 궈카이(國開) 증권 추이궈타오(崔國燾) 애널리스트) 정부의 에너지 공급 확대에 따라 전력난은 어느 정도 해소됐지만 국제 원자재 가격 급등세, 반도체 공급난 등은 지속되고 있어 산업발전의 저해 요인으로 작용할 수 있다고 진단했다.

급성장하는 중국 산업용 로봇시장에서 우리나라의 경쟁우위를 찾고 중국 내 틈새시장을 공략해야 한다. 중국 산업용 로봇 산업은 발전 속도에 비해 로컬계의 시장점유율이 낮다. 2020년 로컬기업의 시장점유율은 30% 미만(29.2%), 중국전자학회는 2025년 39%까지 확대될 것으로 예상하지만 중국 정부의 목표(‘중국제조 2025’, 50%)와는 거리가 멀다. 또 핵심부품의 대외의존도가 높다. 스티어링 엔진(steering engine)이나 시각처리 모듈, 모터, 각종 센서(초음파, 적외선, 동작, 온도 등) 등은 대부분 수입에 의존하며 특히 센서 및 인공지능에 등 기술협력에 대한 수요가 많다. 우리기업들은 부품소재 공급과 공동 R&D 등 기술협력 분야에서 중국기업과의 교류를 확대하고 세계적인 기술 경쟁력을 갖춘 상품으로 중국시장을 공략해야 한다.

자료: 일본닛케이신문, 중국전자학회(中國電子學會) 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (제조대국의 ‘위드 로봇’ 시대 열린다!)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 로봇산업 정보

중국 2021-09-13

-

2

중국 산업용 로봇 시장동향

중국 2021-10-29

-

3

독일 산업용 협동로봇 시장동향

독일 2021-09-13

-

4

광군절(11.11) 지역별 소비 빅데이터를 통해 살펴본 중국 섬서성(陕西省) 농산업 밸류체인 발전 현황

중국 2021-12-08

-

5

중국 스마트 비데 시장 현황

중국 2021-12-08

-

6

중국에 새로운 티타임이 뜬다?

중국 2021-12-14

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15