-

나트륨이온배터리 상용화 나선 중국

- 트렌드

- 중국

- 항저우무역관

- 2023-08-10

- 출처 : KOTRA

-

2023년 2월 시제품 선보인 이후 기술 개발에 적극적인 中 기업

차량용 배터리 분야 적용 시 에너지밀도 개선, 배터리 수명 개선 여부가 중요

에너지 밀도가 중요하지 않은 ESS 분야 적용 가능성 높아

中 17개 기업 '나트륨이온배터리 기준평가' 통과 발표

지난 2023년 7월 14일 개최된 2회 나트륨이온배터리 산업체인 및 표준발전포럼에서는 ‘2023년 나트륨이온배터리 산업연구 보고가 발표되었다. 이 자리에서 중국 최초 나트륨이온배터리 평가 명단을 발표하였으며, 17개 중국 기업이 평가에 통과하였다고 알렸다. 명단에 포함된 기업 중에는 △ 펑후이에너지(鹏辉能源) △ 화양주식(华阳股份子公司) 자회사 화나신넝(华钠芯能) △ BYD 자회사 포디배터리(弗迪电池) △ 파이넝과학기술(派能科技) 자회사 중싱파이넝(中兴派能) △ SVOLT(蜂巢能源)와 같은 기업이 있다.

이번 통과 발표에 대해 류셴강(刘贤刚) 중국 전자기술표준화연구원(中国电子技术标准化研究院) 부원장은 “현재 전 세계에 20여 개사가 나트륨이온배터리 개발에 성공했는데, 대부분이 중국 기업이다. 앞서 말한 17개 기업이 평가에 통과했다는 것은 중국 내 나트륨배터리 산업이 전 세계적으로 앞서가고 있음을 의미한다.”라고 밝혔다.

2023년 2월 나트륨이온전지 관련 업체인 중커하이나(中科海纳)는 신제품 발표에서 세계 최초로 나트륨이온배터리를 탑재한 전기차 시제품을 선보였다. 또한, BYD는 2023년 하반기 초소형 신에너지차량인 하이어우(海鸥)에 탑재해 생산할 예정이다. 중국 공업정보화부는 2023년 6월 나트륨이온배터리 차량 탑재를 승인했다. 이처럼 중국은 나트륨이온배터리 기술 개발에 적극적으로 나서고 있다.

<최초 나트륨이온배터리 탑재 시제품 차량>

[자료: 중커하이나(中科海钠)]

중국에서는 이처럼 기존의 이차전지와 비교해 낮은 생산가격, 높은 안정성을 지닌 나트륨이온배터리가 주목받고 있다. 중국의 많은 기업이 뛰어들고 있어 전문가들은 2026년에는 상용화가 상당 부분 진전될 것으로 전망하였다.

나트륨이온배터리 상용화 추진 배경

중국이 나트륨이온배터리 상용화를 추진하게 된 배경에는 리튬이온배터리 소재에 쓰이는 원재료와 관련이 있다. 신에너지 자동차 수요가 증가하면서 리튬이온배터리 수요도 증가하였고 이에 따라 원재료인 탄산리튬 가격도 상승하게 되었다. 2020년 탄산리튬 평균 가격은 톤당 4만4067위안(약 80만 원)이었으며 2021년에는 톤당 12만2510위안(약 2200만 원) 2022년에는 톤당 48만9121위안(약 8900만 원)으로 빠르게 상승했다. 2023년 평균가격은 톤당 32만5613위안(약 5900만 원)으로 여전히 높은 가격대를 유지하고 있다.

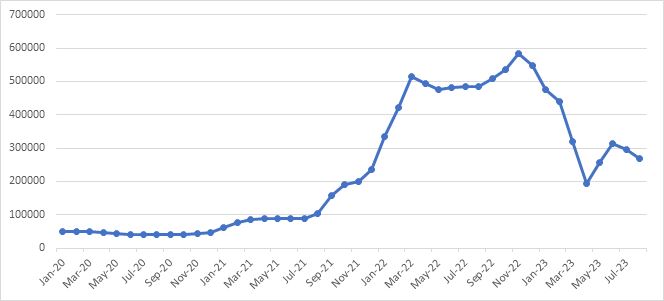

<2020~2023년 상반기 중국 탄산리튬 월평균 가격 추이>

(단위: 위안/톤)

[자료: 바이인포(BAIINFO)]

중국 내 리튬 매장량과 채굴 비용 문제도 있다. 전 세계 리튬(탄산리튬) 매장량은 1억2800만 톤으로 주로 칠레, 호주, 아르헨티나 3개국에 75%가 매장되어있다. 2021년 미국지질탐사국의 보고에 따르면 중국의 매장량은 전 세계 매장량의 6%에 그치고 채굴 단가도 높다. 반면 나트륨은 리튬 대비 매장량이 풍부하고 원가도 낮다. 리튬의 지구지각 저장량은 단 0.0065%에 불과하지만 나트륨 매장량은 리튬자원의 440배인 2.74%로 리튬대비 풍부하고 전 세계에 균일하게 분포돼 있다는 이점도 있다. 나트륨이온배터리는 기존 리튬이온배터리 생산 대비 낮은 원자재 가격과 가공원가, 풍부한 원자재 매장량이라는 장점을 가지고 있어 중국은 차세대 배터리로 주목하며 개발하고 있다.

리튬이온배터리와 나트륨이온배터리 비교

리튬이온배터리와 나트륨이온배터리는 양극재, 음극재, 격리막, 전해질 등으로 구성돼 있어 유사한 구조를 가지고 있고 작동원리도 유사하다. 궈타이쥔안연구소(国泰君安研究所)에 따르면 100GWh이상 규모의 대규모 생산이 실현될 경우 1GWh 생산당 비용이 리튬인산철배터리 생산 원자재 비용보다 30% 저렴하다. 또, 두 배터리 구조가 유사하기 때문에 현재 배터리 생산라인에 적용할 수 있다. 하지만 전문가들은 원자재가 다르기 때문에 공급망 전체가 새로운 소재로 변경되어야 한다는 문제점도 있다고 지적한다. 현재까지는 리튬인산철배터리와 나트륨이온배터리의 생산단가는 0.75위안/Wh로 동일한 수준이다.

<배터리별 소재 차이>

삼원계 리튬이온배터리

리튬인산철배터리

나트륨이온배터리

양극

니켈, 코발트, 망간 화합물

리튬인산철

폴리음이온재료, 프러시안블루계재료, 철망간구리 등의 금속산화물 등

음극

흑연

흑연

탄소계 재료(하드카본 및 소프트카본)

격리막

동일

전해질

헥사플루오로인산리튬

헥사플루오로인산리튬

헥사플루오로인산나트륨

음극기판

동박

동박

알루미늄박

양극기판

알루미늄박

알루미늄박

알루미늄박

[자료: 중커하이나(中科海钠), 중신증권연구부(中信证卷研究部)]

배터리 에너지 밀도 측면에서도 차이가 있다. 무게당 에너지 밀도를 비교했을 때, 일반적으로 나트륨이온배터리는 160Wh/kg의 밀도를 가지고 있으며 리튬인산철배터리의 90% 정도의 성능을 보이지만 삼원계 리튬 배터리와는 큰 차이를 보인다. 부피별 에너지밀도를 비교하면 그 차이는 더 크다. 나트륨 이온배터리의 부피당 에너지밀도는 370Wh/L이나 삼원계 리튬이온배터리는 650Wh/L로 큰 격차를 보이고 있다.

지난 2023년 7월 발표된 나트륨이온배터리 평가 결과에 따르면, 이번 평가를 통과한 나트륨배터리의 평균 에너지 밀도는 104.1Wh/kg이며 에너지 밀도가 가장 높은 4개 회사의 평균 에너지 밀도는 120~130Wh/kg인 것으로 나타났다. 이는 리튬인산철배터리의 에너지 밀도(160Wh/kg)와 비교하면 아직 격차가 있지만, 납산배터리(VRLA·납축전지) 에너지 밀도(약 30Wh/kg)의 3~4배에 달하는 수준이다.

<배터리별 에너지 밀도 차이>

삼원계 리튬 이온배터리

리튬인산철배터리

나트륨이온배터리

에너지밀도(Wh/kg)

210

170

160

에너지밀도(Wh/ℓ)

650

400

370

[자료: 포스코 경영연구원]

소재, 밀도 차이 외에도 나트륨이온배터리는 리튬이온배터리보다 높은 안전성, 저온에서도 방전 유지율이 높다는 장점이 있다. 하지만 나트륨 소재의 특성상 에너지밀도가 낮기 때문에 주행거리가 짧고, 배터리 수명(배터리 사이클: 循环性能·사이클 수, 첫 방전용량, 잔여용량으로 측정)도 리튬이온배터리보다 빨리 단축된다는 단점이 있다.

전망 및 시사점

현재 기술력으로 나트륨이온배터리의 성능은 NCM 삼원계 배터리에는 크게 미치지 못하지만, 리튬인산철배터리 성능의 80~90% 정도까지 낼 수 있는 수준으로 발전하였다. 단기간에는 주행거리가 짧고 가격대가 낮은 전기자동차나 오토바이 등 퍼스널 모빌리티에 활용될 가능성이 높다. 앞으로 기술 개선, 산업 성숙도가 높아짐에 따라 생산 비용 절감도 크게 진행될 것으로 보인다. BYD 에너지 저장 및 신배터리 사업부의 총책임자 인샤오창(尹小强)은 “최근 1~2년간 나트륨배터리 생산원가와 사이클 성능이 리튬 인산철 배터리와 비슷해졌다. 2024년에는 나트륨배터리의 원자재 원가가 리튬 인산철 배터리의 89~97%에 달할 것으로 전망된다. 즉, 내년이 나트륨배터리 비용의 변곡점이 될 것이며 2025년에는 나트륨배터리 가격이 리튬 인산철 배터리의 69~83%로 더 낮아질 것이다.”라고 전망했다. 나트륨배터리 단점을 보완하기 위한 시도도 이루어지고 있다. CATL에서는 나트륨이온배터리와 LFP배터리를 동시에 탑재하는 AB배터리를 출시할 예정이며, 이 신형 배터리의 주행거리는 500km대에 달할 것이라고 밝혔다.

차량용 배터리와 달리 에너지밀도가 중요하지 않은 에너지 저장 시스템(ESS) 분야에서의 전망도 밝다. 차량 탑재용 배터리 발전과 함께 배터리 저장 분야 적용 기술 개발에도 속도를 내고 있고 적극적으로 시장 검증을 진행하고 있다. 돤원융(段文勇) 메이롄신소재(美联新材) 부사장 겸 이사회비서는 “나트륨배터리의 기존 기술이 누적돼 산업화가 가능한 시점이다. 기존 배터리와 비교해 나트륨배터리는 에너지 저장에 더 적합하다. 에너지 저장 산업도 커다란 발전 기회를 맞고 있어 올해 시장에 나트륨배터리 에너지 저장 시범 사업이 잇달아 쏟아질 것으로 보인다.”라고 밝혔다. 앞으로 나트륨이온배터리는 에너지 저장, 데이터 센터 및 기지국 에너지 저장 등 분야에서 선도적으로 도입될 것으로 기대된다.

나트륨이온배터리의 장점, 중국의 적극적인 개발 의지에도 불구하고 리튬이온배터리를 대체할 수 있을 지에 대해서는 전문가들은 상반된 의견을 내놓고 있다. 기술 개선, 원재료 공급망 재편 등에 따라 이차전지 트렌드가 변화할 가능성이 있는 만큼 중국의 주요 배터리 기업의 움직임에 주목할 필요가 있겠다.

자료: 상하이정취안바오(上海证券报), 중커하이나(中科海钠), 바이인포(BAIINFO), 궈타이쥔안연구소(国泰君安研究所), 중커하이나(中科海钠), 중신증권연구부(中信证卷研究部), 포스코 경영연구원, 관옌톈샤(观研天下) 등 KOTRA 항저우 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (나트륨이온배터리 상용화 나선 중국)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 폐배터리 재활용 시장 급성장

중국 2023-08-07

-

2

일본 제조업의 AI 활용 현황

일본 2023-08-10

-

3

한류 열풍과 함께 성장하는 멕시코의 K-Food

멕시코 2023-08-09

-

4

미국 헬스케어분야 인공지능(AI) 활용 사례

미국 2023-08-08

-

5

미국 내 중국 전자상거래 앱 티무까지 규제 이어질까

미국 2023-08-11

-

6

무더위에서 시장 트렌드를 만드는 일본

일본 2023-08-07

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15