-

2023년 베트남 자동차 산업 정보

- 국별 주요산업

- 베트남

- 하노이무역관 박정호

- 2023-12-08

- 출처 : KOTRA

-

주요 육성 산업인 베트남 자동차 산업, 현재는 침체기

토종 기업 빈패스트의 나스닥 상장으로 전기차 시장 새 국면

가. 산업 특성

정책 및 규제

1) ‘2025년까지의 발전 전략, 비전 2035’

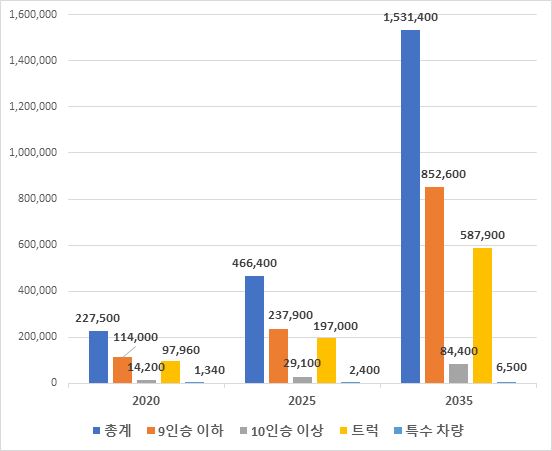

베트남 정부의 자동차 산업 발전 전략 및 방향은 2014년 총리가 승인한 ‘2025년까지의 발전 전략, 비전 2035’ 결정문(Decision 1168/QD-TTg)에 기반을 두고 있으며, 관련 시행 정책은 Decision 229/QD-TTg에 명기돼 있다. Decision 1168/QD-TTg의 주요 내용을 살펴보면 다음과 같다. 우선, 자동차 산업이 베트남의 산업화와 현대화를 위한 중요한 원동력이며, 안정적이고 일관성 있는 장기적인 정책으로 발전을 장려해야 한다는 점이 명시돼 있다. 또한, 이 문서는 자동차 산업 발전을 위한 주요 글로벌 자동차 제조 기업과의 협력을 강조하고 있다. 중점 제품군에는 농업 생산에 사용되는 다목적 소형 트럭, 중소형 승용차, 에너지 소비가 적은 소형 개인용 차량, 특수 차량, 그리고 보조 제품(액추에이터, 기어박스, 엔진, 차체 등)이 포함된다.

<2020~2035년 베트남의 자동차 유형별 생산 목표>

(단위: 대)

[자료: Decision 1168/QD-TTg]

아울러, 베트남은 이 결정문을 통해 2035년에 이르러서는 연 150만 대의 자동차를 생산하겠다는 목표를 설정했다. 또한, 자동차 산업 관련 지원 산업(Supporting Industry)에 대해서는 금액 기준 2020년까지 자동차 생산 및 조립에 필요한 부품 및 예비 부품 수요의 약 35%, 2026~2035년까지 65%를 충족한다는 현지화율 목표를 정했다. 더 나아가, 2020년에는 2만 대, 2025년에는 3만 7천 대, 2035년에는 9만 대의 자동차를 수출하고자 한다. 이를 위해 베트남은 세금 및 수수료 정책(완성차, 자동차 부품 및 자동차 용품에 대한 수입세, 소비세)을 개선하고 최소 10년간 정책 시스템의 일관성과 안정성을 보장할 것임을 이 결정문을 통해 천명하고 있다.

2) 인센티브 정책

이와 같은 베트남의 산업 발전 전략 및 방향은 자국 산업을 보호하기 위한 각종 지원 정책에서 구체화되고 있다. 자동차 산업과 관련해 베트남 정부가 기업 및 소비자에게 제공하고 있는 인센티브는 크게 ‘코로나19 이후의 산업 회복’과 ‘친환경 자동차 장려’ 등 두 축으로 구분할 수 있다.

우선, 베트남 재무부는 코로나19 이후 자동차 산업의 발전을 촉진하고 소비자의 자동차 구매력을 높이기 위해 국내 생산 및 조립 자동차에 대한 등록세를 50% 감면하는 세금 우대 정책을 시행했다. 2021년 12월부터 2022년 5월까지 6개월간 한시적으로 적용됐던 이 감면 정책은 2023년 현재 7월부터 12월까지 6개월간 다시 적용되고 있다.

또한, 베트남 정부는 4월에 공포한 개정 시행령(Decree No. 12/2023/ND-CP)을 통해 자동차 산업을 포함한 다양한 산업군에 대한 부가세(VAT), 법인세(CIT), 토지 임대료 납부 기한을 연장했으며, 이어서 6월에는 베트남 내 조립·생산된 자동차에 대한 특별소비세(SCT) 납부 기한을 연장하는 시행령(Decree No. 36/2023/ND-CP)을 발표했다.

베트남은 탄소 중립 목표 달성을 위해 친환경 자동차 보급도 정책적으로 지원하고 있다. 정부 당국은 2022년 3월 1일부터 3년간 전기 자동차에 대한 등록세를 면제하고 이후 2년간은 50%를 적용한다는 내용의 개정 시행령(Decree No. 10/2022/ND-CP)을 발표해 시행 중이다. 또한, 개정 법률(Law No. 03/2022/QH15)을 통해 2022년 3월 1일부터 2027년 2월 28일까지 적용되는 배터리 구동 전기 자동차(Battery-powered electric cars)에 대한 특별소비세율을 1~3%로 인하했다.

▶ 참고: KOTRA 하노이무역관 해외시장뉴스 “2023년 상반기 베트남 세제 이슈” [바로가기]

주요 기업

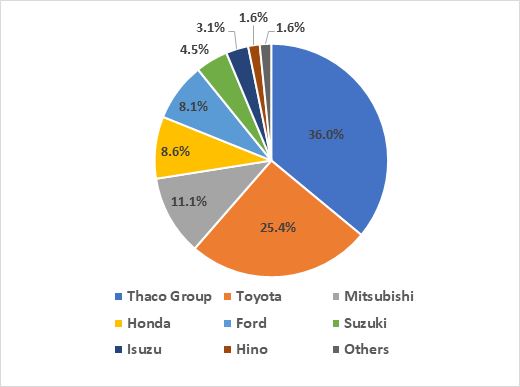

글로벌 자동차 제조 기업은 베트남 기업과의 합작 투자를 통해 베트남에 진출하고 있다. 이러한 진출전략은 베트남에 생산 기반을 확보하고 베트남 시장에 원활하게 진입하는 데 효과적으로 작용하고 있는 것으로 보인다. 베트남 재계 4위 기업으로 알려진 타코(Thaco) 그룹은 글로벌 자동차 기업과의 다양한 파트너십을 통해 베트남의 자동차 제조 및 조립 분야를 선도하고 있다.

<2022년 기준 자동차 제조사의 베트남 시장 점유율>

(단위: %)

주: 베트남자동차제조업협회(Vietnam Automobile Manufacturers Association, VAMA) 회원사만을 대상으로 함

[자료: VAMA]

타코 그룹은 세계적으로 유명한 브랜드와의 협력을 통해 다양한 자동차 모델을 생산 및 유통하고 있다. 타코 그룹의 주요 협력사로는 마쓰다(Mazda, 일본), 기아, 푸조(Peugeot, 프랑스), 그리고 최근에는 BMW(독일)가 있다. 또한, 타코 그룹은 현대 및 포톤(Foton, 중국)과 협력해 트럭과 버스도 생산하고 있으며, 생산 단지는 꽝남성(Quang Nam Province) 추라이(Chu Lai) 경제자유구역에 위치해있다.

<기업별 2023년 상반기 자동차 판매량>

(단위: 대, %)

순위

기업명

총 판매 대수

비중

1

현대 탄콩(Hyundai Thành Công)

28,011

15.8

2

도요타(Toyota)

26.637

15.1

3

포드(Ford)

17,423

9.8

4

기아(Thaco KIA)

17,241

9.7

5

마쯔다(Mazda)

14,089

8.0

6

미쓰비시(Mitsubishi)

12,847

7.3

7

빈패스트(Vinfast)

11,638

6.6

8

혼다(Honda)

9,488

5.4

-

기타

27,058

22.4

-

총계

176,976

100

주: 총계는 VAMA회원사, 현대 탄콩, 빈패스트 수치의 총합이며, 반올림으로 인해 비중의 합이 100이 되지 않을 수 있음

[자료: VAMA]

한편, 2023년 상반기 판매 대수 기준으로는 현대, 도요타, 포드, 기아 등이 높은 점유율을 보이고 있다. 이 외에도 베트남에는 다양한 자동차 제조 기업들이 있는데 주요 기업을 정리하면 다음과 같다.

▶ 참고: KOTRA 하노이무역관 해외시장뉴스 “최근 베트남 자동차 판매동향” [바로가기]

<베트남의 주요 자동차 제조사>

구분

기업명

기업 로고

유형

웹사이트

VAMA

회원사

Daewoo Bus Vietnam

외투기업

https://www.daewoobus.com.vn/

Do Thanh

현지기업

https://www.dothanhauto.com/

Ford Vietnam

합작법인(JV)

https://www.ford.com.vn/

Hino Motors Vietnam

합작법인(JV)

https://hino.vn/

Honda Vietnam

합작법인(JV)

https://www.honda.com.vn/

Isuzu Vietnam

합작법인(JV)

https://isuzu-vietnam.com/

Mekong Auto

합작법인(JV)

http://mekongauto.com.vn/

Mercedes-Benz Vietnam

합작법인(JV)

https://www.mercedes-benz.com.vn/

Mitsubishi Motors Vietnam

합작법인(JV)

https://www.mitsubishi-motors.com.vn/

SAMCO

현지기업

https://samco.com.vn/

Suzuki Vietnam

외투기업

https://suzuki.com.vn/

TCIE Vietnam

외투기업

N/A

Thaco Auto

현지기업

https://www.thacoauto.vn/

Toyota Vietnam

합작법인(JV)

https://www.toyota.com.vn/

VEAM

현지기업

http://veamcorp.com/

Vinamotor

현지기업

https://vinamotor.vn/

VinFast

현지기업

https://vinfastauto.com/

VAMA

비회원사

TC Group

현지기업

https://thanhcong.vn/

TMT Motors

현지기업

https://tmt-vietnam.com/

주: Thaco Auto는 기아차 · Mazda · Peugeot · BMW 등의 협력사, TC Group은 현대차의 협력사

[자료: VAMA, 각 기업 홈페이지, KOTRA 하노이무역관 종합]

주요 이슈

1) 한국차에 대한 선호

베트남에서는 한국 자동차에 대한 인기가 높다. 현대와 기아는 아세안 국가 중 베트남에서 자동차를 가장 많이 판매하고 있다. 구체적으로, 2022년 기준 아세안의 6대 시장(베트남, 인도네시아, 필리핀, 태국, 싱가포르, 말레이시아)에서 현대·기아차의 총 판매 차량은 약 198,000대이며, 이 중 72%에 달하는 142,000대가 베트남에서 판매됐다. 또한, 2023년 1~10월 기준 베트남에서 가장 많이 팔린 10대 자동차 중 한국 자동차 모델은 6개가 순위에 들었다. 6개 모델 중 현대차 모델은 4개, 기아차 모델은 2개로 나타났다.

<2023년 1~10월 기준 판매 대수 상위 10개 자동차 모델>

(단위: 대, US$)

순위

영문 모델명

판매 대수

가격

1

Mitsubishi Xpander

15,464

23,169 - 29,139

2

Mazda CX-5

13,031

31,268 - 36,278

3

Hyundai Accent

13,014

17,784 - 22,627

4

Ford Ranger

12,710

27,762 - 41,162

5

Toyota Vios

8,943

19,997 - 25,048

6

Kia Sonet

8,808

21,667 - 24,171

7

Hyundai Creta

7,548

26,718 - 30,893

8

Kia Seltos

7,334

25,006 - 30,016

9

Hyundai Santa Fe

4,464

40,453 - 54,229

10

Hyundai Tucson

3,840

32,103 - 37,530

주: 2023년 11월 21일 베트남중앙은행(SBV) 고시환율 기준

(1달러 = 23,954동)

[자료: VAMA, 현대탄콩, 현지 언론 종합]

현대차는 탄콩(Thanh Cong)그룹과 합작 법인인 현대탄콩(Hyundai Thanh Cong Vietnam Manufacturing Corportation, HTMV)을 설립해 자동차를 조립·생산 및 판매하고 있다. 기아차는 쯔엉하이(Truong Hai) 그룹(또는 타코 그룹, Thaco Group)에 의해 조립·판매되고 있다. 현대탄콩의 공장은 닌빈(Ninh Binh)성에 위치해 있으며, 기아타코의 공장은 꽝남(Quang Nam)성에 위치해 있다.

이들은 주로 조립 형태로 자동차를 판매하기 때문에 수입 경쟁사보다 모델 전개에 있어 더 유연하다. 두 기업은 각 자동차 모델의 버전을 더 다양하게 만들 수 있어 가격대가 넓어지고, 이를 통해 여러 소비자층에 쉽게 다가갈 수 있다. 이처럼 현대탄콩과 기아타코는 합리적인 시장 진출 및 협업 전략을 통해 베트남에서 시장 점유율을 점진적으로 확대할 수 있었던 것으로 판단된다.

2) 전기차에 대한 관심 급증

2021년 12월, 베트남 전기차 기업인 빈패스트(VinFast)가 베트남에서 생산된 첫 번째 전기차 모델인 “VF e34”를 출시하며 베트남에서 최초로 전기차를 판매하기 시작했다. 베트남 교통부에 따르면 베트남에는 2023년 7월 기준 누적 20,065대의 전기차가 등록됐다. 특히, 지난해 전기차 신규 등록 대수가 약 7천 5백 대인 데 반해, 올해의 경우 이미 7월에 1만 2천 대를 돌파하는 등 빈패스트를 중심으로 한 전기차에 대한 베트남의 열풍이 뜨겁다. 베트남자동차제조업협회(VAMA)는 베트남에서 2028년에는 100만 대, 2040년에는 350만 대의 전기차를 볼 수 있을 것으로 예측하고 있다.

<2018~2023년 베트남 내 전기차 등록 추이>

(단위: 대)

2018년

2019년

2020년

2021년

2022년

2023년 1~7월

합계

수입 전기차

3

8

6

33

113

59

222

베트남 내에서

조립·생산된 전기차

0

0

0

134

7,483

12,226

19,843

합계

3

8

6

167

7,596

12,285

20,065

[자료: 베트남 교통부(MOT)]

3) 정부의 최대 관심사, 현지화율 높이기

베트남 정부는 앞서 언급한 바와 같이, 현지화율을 높이는 것을 자국의 자동차 산업 발전의 주요 목표로 설정했다. 즉, 베트남의 자동차 부품 및 예비부품 공급업체가 자동차 생산 공급망에 참여할 수 있는 기회를 창출하고 더 늘리는 것에 관심이 높다는 것이다.

이러한 정책적 관심 및 노력에 힘입어 2023년 현재 타코(Thaco) 그룹의 버스, 트럭, 승용차 제품의 현지화율은 제품 라인별 최소 22%에서 최대 65%로 알려져 있다. 타코 그룹은 현지 생산 활동 강화를 위해 R&D 센터는 물론 17개의 예비 부품 제조 공장을 설립했다. 또한 도요타의 경우 대부분의 모델이 40%의 현지화율을 달성했으며, 특히 주력 모델인 Vios의 경우 현지화율이 43%이다. 빈패스트 모델의 평균 현지화율은 60%로 조사됐다.

다만, 베트남 기획투자부(MPI)의 2021년 보고서(Circular 05/2021/TT-BKHDT, 부록 V)에 따르면, 베트남 기업들은 총 287가지 유형의 자동차 부품을 생산하고 있다. 부품들은 주로 도어 패널(door panel), 엔진실 프레임(engine compartment frame), 충격 흡수기(shock absorber), 운전대 등 단순 부품이다. 변속기 시스템(transmission system), 엔진 등 핵심 부품은 아직 베트남 내에서 생산되지 않고 있다.

▶ 참고: KOTRA 다낭무역관 해외시장뉴스 “베트남 자동차 부품 시장동향” [바로가기]

나. 산업 현황

시장 규모

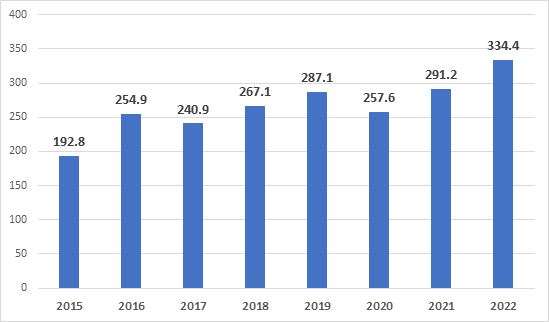

베트남에서 2015년부터 2022년까지 자동차 생산량이 전년 대비 감소한 시기는 2017년과 2020년 두 차례뿐이었다. 2017년에 소비자들이 다음 해로 자동차 구매를 미뤘던 이유는 아세안무역물품협정(ASEAN Treaty in Goods Agreement, ATIGA)에 따른 아세안 지역 자동차에 대한 세율 인하 로드맵에 따라 2018년 1월 1일부터 아세안 지역 자동차 일부 품목에 대해 무관세가 적용돼 2017년에 비해 더 저렴하게 자동차를 구매할 수 있었기 때문이다. 또한, 2020년에는 코로나19로 인한 공급망 교란이 영향을 미쳤던 것으로 판단된다. 조사 기간 중 가장 최근 연도인 2022년 베트남의 자동차 생산량은 약 334,400대로 전년 대비 생산량이 14.8% 증가했다.

<2015~2022년 베트남 내 자동차 생산량>

(단위: 천 대)

[자료: 베트남 통계총국(GSO)]

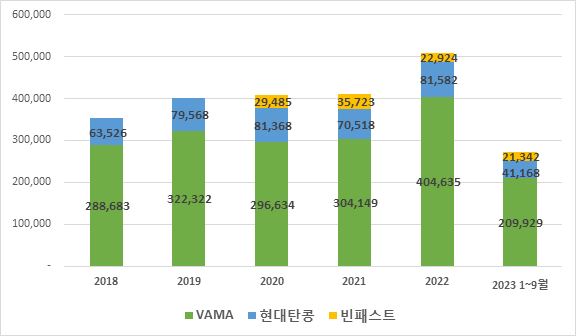

2022년 베트남에서 판매된 신차 대수는 50만 대 이상으로 사상 최대치를 기록했다. 이는 베트남자동차제조업협회(VAMA) 회원사 40만4635대, 현대탄콩 8만1582대, 빈패스트 2만2924대 등으로 구성됐다. 하지만 2022년 10월부터 시작된 자동차 판매 감소세가 2023년까지 이어지고 있어 현재 베트남 자동차 산업의 침체는 장기화되고 있다. 업계 전문가들에 따르면, 글로벌 경기 침체, 베트남 내 물가 상승, 높은 할부 금리 등이 그 원인으로 분석된다.

<2018~2023년 베트남의 신차 판매량>

(단위: 대)

[자료: VAMA, 현대탄콩, 빈패스트, 현지 언론 종합]

엔진 유형별로는 2022년 기준 가솔린 차량이 80.5%로 가장 큰 비중을 차지하고 있다. 빈패스트가 주도하고 있는 전기차의 시장 점유율은 비록 두 번째이기는 하지만 8.7%에 불과했다. 선진국일수록 전기차와 하이브리드차의 구성 비율이 높게 나타나는 경향이 있는데 베트남에서 이러한 엔진 유형의 차량이 가솔린 자동차의 경쟁자가 되려면 수년이 걸릴 것으로 보인다. 최근 들어 전기차 생산 및 판매를 촉진하기 위한 지원책이 등장하고 있지만 투자자나 소비자들에게 크게 어필하고 있지 못하고 있으며, 내연기관 차량에 대한 지원 정책도 동시에 그대로 유지되고 있어 전기차 우대 정책의 효과성이 떨어진다는 점이 주된 원인으로 지적되고 있다.

<2022년 기준 베트남 승용차의 엔진 유형별 구성비>

(단위: %)

[자료: Statista]

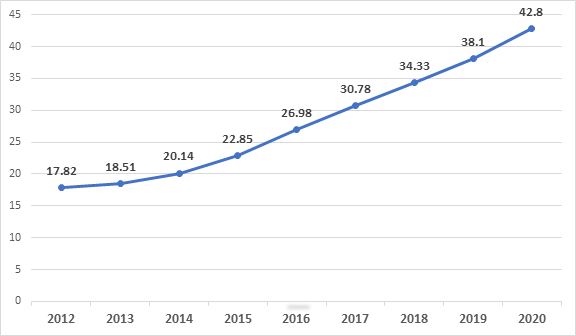

아세안의 통계 자료에 따르면, 2020년 베트남의 자동차 보유율은 인구 1,000명당 42.8대로 아세안 국가 중 두 번째로 낮으며, 베트남보다 낮은 나라는 캄보디아뿐이었다. 베트남 등록국(Vietnam Register)의 최신 자료에 따르면 2021년 11월 기준 베트남에서 유통되는 자동차의 총 대수는 약 451만 대이기에, 자동차 보유율은 인구 1,000명당 50대가 채 되지 않는다. 이 비율은 아세안의 다른 국가들(2021년 기준 태국 648.9명, 인도네시아 536.1명, 싱가포르 181.2명)에 비해 아직 많이 저조한 수치이다. 인구 대부분은 아직 이륜차를 선호하고 있기 때문인 것으로 보인다.

<2012~2020년 베트남의 인구 천 명당 자동차 보유 비율>

(단위: 대)

[자료: 아세안 통계연감 2022]

한편, 승용차와 트럭은 베트남 자동차 시장의 두 가지 주요 제품군이다. 베트남 사람들은 승용차 중에서도 지상고가 높은 차량을 점점 더 많이 구입하고 있는 반면, 해치백의 구매는 감소하고 있다. 베트남은 도시지역 침수가 잦고, 산악 지역에는 아직 비포장도로가 많아 교통 인프라가 좋지 않기에 지상고가 높은 차량이 편리하기 때문인 것으로 분석된다.

트럭의 경우 픽업트럭과 소형 트럭의 인기가 높다. 휠베이스가 짧아 좁은 도로에서도 쉽게 이동하고 회전할 수 있기 때문이다. 또한 코로나19를 거치며 경기 불확실성이 커지자 운송 및 창고업에서는 용도를 쉽게 변경할 수 있는 소형 트럭과 승객과 물품을 모두 운반할 수 있는 픽업트럭을 선호하고 있다.

<2020~2023년 종류별 자동차 판매 대수>

(단위: 대)

구분

종류

2020년

2021년

2022년

2023년 1~10월

승용차

세단

93,905

75,588

90,984

39,549

SUV

60,880

64,091

85,903

48,197

크로스오버(CUV)

17,868

28,094

34,544

29,173

다목적차량(MPV)

28,560

22,051

55,288

39,110

해치백

8,840

4,457

4,615

1,540

기타

5,855

9,485

12,983

5,154

트럭

픽업트럭

19,697

25,325

22,762

15,988

밴(van)트럭

1,531

1,536

1,656

891

소형트럭(GVM 5톤 이하)

23,893

23,272

16,439

13,172

경트럭(GVM 5톤 초과 10톤 이하)

13,149

11,801

10,069

6,805

중형(GVM 10톤 초과 24톤 이하)

1,501

1,372

141

-

기타

3,325

4,828

15,511

8,210

소형

1,324

1,383

2,790

3,586

중형

100

26

116

110

대형

1,047

611

870

1,052

시티 버스(City buses)

65

19

55

137

버스 차대(Bus chassis)

296

108

135

182

특수목적용 차량

덤프 트럭

2,417

3,219

3,276

896

기타

26

45

61

18

[자료: VAMA]

수출 동향

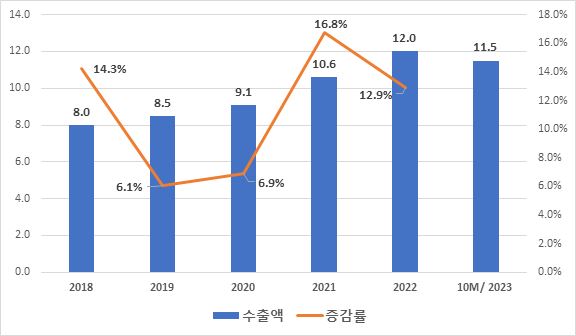

자동차 수출은 시작 단계에 있으며 수출량이 극히 미미한 것으로 알려져 있다. 베트남의 관세총국(GDC)는 주요 품목군에 대해서만 수출입 통계를 발표하고 있어 현재 베트남 내 공신력 있는 기관이 제공하고 있는 자동차 수출 관련 자료는 찾을 수 없다. 단, 아래 표와 같이 ‘기타 운송 수단, 자동차 부품’ 수출에 대한 관세총국의 데이터는 조회가 가능하다. 해당 품목군의 수출은 최근 수 년간 지속 성장을 하고 있고, 특히 2023년에는 1~10월 누계 기준 수출이 이미 2022년 수출의 95.6%에 달할 정도로 급증했다.

<2018~2023년 ‘기타 운송수단 및 자동차 부품’ 품목의 수출 추이>

(단위: US$ 십억)

[자료: 베트남 관세총국(GDC)]

베트남 지원산업 협회(Vietnam Association for Supporting Industries, VASI)에 따르면, 이러한 성과는 공급망 재편으로 인해 자동차 부품 관련 신규 주문 및 생산 관련 중국에서 베트남으로 중심축이 이동하고 있기 때문이다. 즉, MTEX, FAPV, Nissei, Nidec Tosok, MTEX, FAPV, Nissei, Nidec Tosok, Furukawa, Okaya, Nagata, Sanyo Seisakusho, Pronics, Cobal Yamada 등 일본 및 대만의 외국인 투자기업이 베트남에 생산 기지를 두고 전 세계를 대상으로 수출하고 있는 것이다.

수입 동향

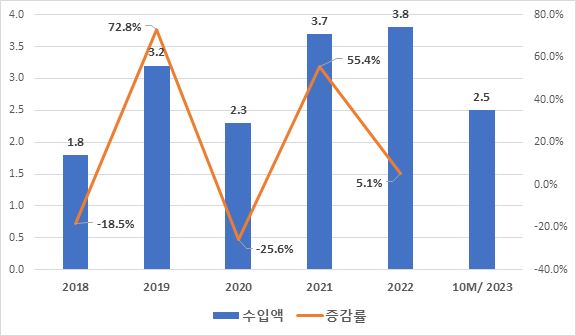

2018년부터 2022년까지 자동차 수입은 18억 달러에서 38억 달러로 증가했다. 특히 2022년에 베트남에 수입된 자동차는 173,467대를 기록하며 사상 최대치를 기록했다. 이러한 현상은 베트남인이 수입차를 선호하고 베트남 자동차 시장의 전반적인 구매력이 향상됐기 때문인 것으로 분석된다. 하지만 베트남 자동차 산업의 침체가 장기화되며 2023년에는 자동차 수입이 감소해 1~10월 누계 기준 수입 규모는 2022년 전체 수입의 64.2%만을 기록하고 있다.

<2018~2023년 자동차 수입 추이>

(단위: US$ 십억)

[자료: 베트남 관세총국(GDC)]

높은 관세율을 부과받는 다른 국가와 달리 ATIGA로 인해 무관세 혜택을 누릴 수 있는 태국과 인도네시아에서 조립 및 생산된 자동차가 베트남의 수입차 시장 점유율 대부분을 차지하고 있다. 이 두 국가의 수입 규모는 금액 기준 베트남의 전체 자동차 수입의 60% 이상을 차지하고 있다.

<베트남의 상위 5대 완성차(CBU) 수입국>

(단위: US$ 백만)

순위

국가

2020년

2021년

2022년

2023년 1~10월

1

태국

1,072.9

1,509.1

1,429.9

997.1(40.5%)

2

인도네시아

438.8

559.5

1,053.4

534.4(21.7%)

3

중국

275.6

865.7

714.5

318.6(12.9%)

4

일본

110.1

150.3

131.3

184.1(7.5%)

5

미국

72.8

92.8

112.7

126.7(5.1%)

전체

2,349.1

3,650.0

3,836.7

2,461.6(100%)

[자료: 베트남 관세총국(GDC)]

전기차 시장 동향

베트남 전기차 시장은 2023년 8월 미국 나스닥에 상장한 베트남 최초의 토종 자동차 제조업체 빈패스트(VinFast)가 주도하고 있다. 빈패스트는 아직 대부부분의 배터리를 해외 기업과의 파트너십을 통해 공급받고 있으며, 최근 일부 배터리를 자체 생산하기 시작했다.

<빈패스트의 배터리(EV) 관련 파트너십 현황>

체결 시기

기업명

국가

공급 내용

2021년 8월

Gotion High-Tech

중국

LFP 배터리

2022년 7월

ProLogium

대만

전고체 배터리

2022년 9월

SKIET Group

한국

배터리 분리막

2022년 12월

Cavico Laos Mining

베트남

니켈 원자재

2022년 4월

CATL

중국

Cell-to-chassis(CTC) 배터리

2022년 4월

StoreDot

이스라엘

급속 충전(XFC) 배터리 셀

2023년 4월

Li-Cycle

캐나다

배터리 재활용

[자료: KOTRA 호치민무역관 종합]

빈패스트는 승용차 외의 E-모빌리티(E-mobility) 관련해서도 활발하게 활동하고 있다. 2019년 빈패스트는 하노이, 호치민, 하이퐁, 다낭 및 껀터 등 5개 지역 내 전기버스 운행을 위해 2019년 빈버스(VinBus)를 설립했으며, 하노이와 호치민에서는 각각 2021년, 2022년부터 전기버스가 운행되고 있다. 베트남 정부는 2050년까지 베트남의 모든 버스를 전기 버스로 교체하는 것을 목표로 하고 있다.

2023년 4월에는 빈그룹의 자회사인 GSM(Green and Smart Mobility Join Stock Company)이 빈그룹의 또다른 자회사인 빈패스트의 전기차를 활용한 택시 서비스 'Xanh SM'를 하노이에서 처음으로 운영하기 시작했다. 그리고 빈패스트는 이러한 다양한 전기차의 충전 수요에 대응하기 위해 베트남 전역 3천 개 충전소에 충전 포트 15만 개를 확충할 계획이다.

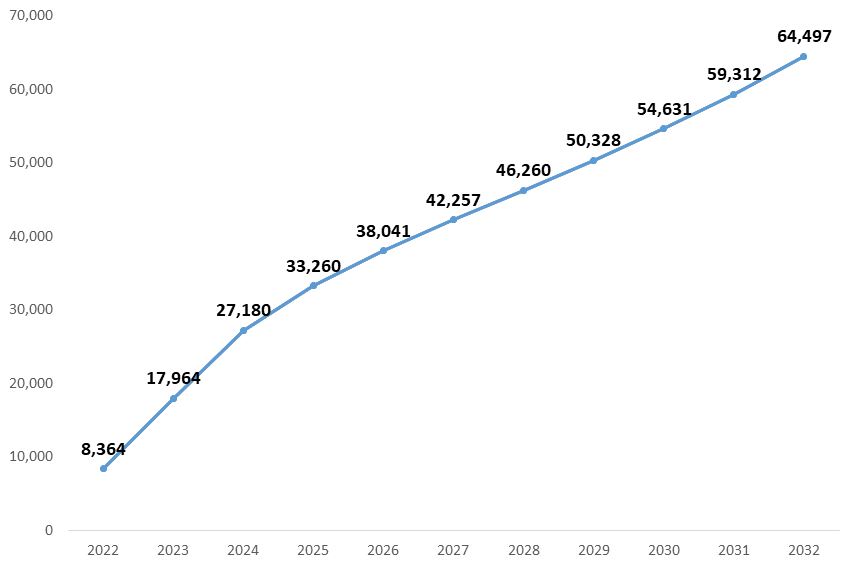

<2022~2032년 베트남 전기차 판매 전망>

(단위: 대)

[자료: BMI Research]

한편, 베트남 정부는 2050년 탄소중립 목표 달성을 위한 핵심 과제 중 하나로서 전기차 산업을 육성하기 위해 세제개편, 투자유치, 충전소 구축 및 관련 신기술 도입 등 전방위적으로 지원 정책을 추진하고 있다. 베트남의 기술 발전은 ‘립프로깅(leapfrogging, 개구리가 뛰어오르듯 중간 단계를 생략하고 다음 단계로 넘어가는 급속한 기술 도약)’의 모습을 많이 보여주고 있어 이러한 정부의 지원 정책이 적절하게 시행된다면 현재 베트남의 도로를 차지하고 있는 오토바이는 내연기관 자동차를 뛰어 넘고 전기차에 자리를 내줄 수도 있을 것으로 보인다. 실제로 글로벌 컨설팅사(BMI Research)에 따르면, 향후 10년간 베트남의 전기차 판매량은 연평균 25.8% 증가할 것으로 예상된다.

▶ 참고: KOTRA 다낭무역관 해외시장뉴스 “베트남 친환경 전기차 산업 동향” [바로가기]

다. 진출전략

SWOT 분석

<베트남 자동차 산업 SWOT 분석>

강점(Strengths)

약점(Weaknesses)

- 중산층의 성장에 따른 구매력 증가

- 세제 혜택 등 자동차 산업을 지원하는 정부의 이니셔티브와 정책

- 아세안 역외 국가 대상 수입 완성차에 대해 고관세를 부과해 자국 산업 보호

- 풍부하고 저렴한 노동력

- 역내 다른 국가에 비해 상대적으로 낮은 차량 보유율

- 수입 부품에 대한 높은 의존도

기회(Opportunities)

위협(Threats)

- 국내·외 기업 간 파트너십 및 협업

- 탄소 중립 목표 달성을 위한 전기차 수요 증가

- 낮은 현지화율로 인해 공급망 교란 등 대외 불확실성에 대해 취약

- 인근국 자동차 시장의 성장

[자료: KOTRA 하노이 무역관]

시사점 및 전망

베트남 자동차 산업은 주요 부품을 국내에서 생산하고 있지 못해 높은 생산 비용을 직면하고 있으며, 공급망 교란에 대해 취약하다. 이에 베트남 정부와 관련 제조 기업은 현지화율 향상에 높은 관심을 갖고 있다. 한편, 최근 베트남 자동차 산업은 고금리와 당국의 불안정한 가격 정책으로 인해 부진을 겪고 있다. 그러나 2024년에는 금리 인하와 글로벌 수요 회복에 힘입어 판매 대수가 증가할 것으로 전망된다.

작성자: 박정호, Tang Thi Thanh Lam

자료: Decision 1168/QD-TTg, VAMA, 현대탄콩, 빈패스트, 베트남 교통부, 베트남 통계총국, 베트남 관세총국, Statista, 아세안 통계연감 2022, BMI Research, 현지 언론, KOTRA 하노이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2023년 베트남 자동차 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 친환경 전기차 산업 동향

베트남 2023.10.04

-

2

최근 베트남 자동차 판매동향

베트남 2023.07.04

-

3

베트남 자동차 부품 시장동향

베트남 2023.05.18

-

4

2023년 상반기 베트남 세제 이슈

베트남 2023.05.15

-

1

최근 베트남 자동차 판매동향

베트남 2023-07-04

-

2

베트남 자동차 부품 시장동향

베트남 2023-05-18

-

3

2023년 베트남 산업개관

베트남 2023-12-11

-

4

베트남 친환경 전기차 산업 동향

베트남 2023-10-04

-

5

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

6

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

1

2024년 베트남 커피 산업 정보

베트남 2024-10-02

-

2

2024년 베트남 스마트 농업 산업 정보

베트남 2024-06-17

-

3

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

4

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

5

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

6

2023년 베트남 물류산업 정보

베트남 2023-12-11

- 이전글

- 다음글