-

중국의 무인 물류차 시대가 열린다

- 트렌드

- 중국

- 충칭무역관

- 2026-02-02

- 출처 : KOTRA

-

무인 물류차의 상용화와 대규모 도입 빠르게 진전

도시 무인 말단 배송부터 항구까지, 무인 배송의 전면 확장

최근 전자상거래 시장이 급속히 성장함에 따라, 소비자의 물류 서비스에 대한 편의성과 신속성에 대한 요구 역시 지속적으로 높아지고 있다. 이러한 변화 속에서 중국 물류 산업은 기존 구조의 한계를 극복하고 전반적인 운영 효율성을 제고해야 하는 과제에 직면해 있다. 2024년 기준 중국의 연간 택배 처리 물량은 1200억 건을 돌파했으며, 인력 중심의 전통적 배송 방식은 인건비 상승, 운영 표준화의 한계, 안전 리스크 관리 부담 등으로 인해 전환과 고도화의 필요성이 점차 뚜렷해지고 있다.

이와 같은 환경 속에서 무인 물류차는 스마트 물류 체계로의 전환을 견인하는 핵심 수단으로 부상하고 있다. 무인 물류차는 물류 비용 절감과 운영 효율성 제고를 동시에 실현함으로써, 보다 신속하고 안정적인 배송 서비스 제공을 가능하게 한다. 중국의 무인 물류차 시장은 2024년을 기점으로 본격적인 상업화 단계에 진입한 이후 빠른 성장세를 보이고 있으며, 대체 가능한 상용 물류차 시장 규모는 이미 1000억 위안 이상으로 평가되고 있다. 이에 따라 무인 물류차는 향후 중국 스마트 물류 산업 발전의 핵심 기반 산업으로 자리매김할 것으로 전망된다.

중국의 무인 물류차 산업은 ▲상류의 핵심 기술 및 부품, ▲중류의 완성차 제조 및 시스템 통합, ▲하류의 응용 시나리오 및 운영 서비스로 이어지는 비교적 완성도 높은 산업 생태계를 형성하고 있다. 진룽자동차(金龙汽车), 광치그룹(广汽集团), 둥펑자동차(东风汽车) 등 전통 자동차 기업을 비롯해 징둥(京东), 메이퇀(美团), 차이냐오(菜鸟) 등 인터넷 플랫폼 기업, 순풍(顺丰), 원퉁(圆通) 등 물류 기업, 그리고 고퍼더AI(行深智能), 젤로스(九识智能), 네오릭스(新石器), 하오모테크(毫末科技) 등 기술 기업이 산업 전반에 폭넓게 참여하고 있다.

전반적으로 기술 기업이 자율주행 및 시스템 역량을 중심으로 기술 혁신을 주도하는 한편, 물류 기업은 실제 운영 시나리오를 기반으로 상용화와 확산을 견인하는 경쟁 구도가 형성돼 있다. 판매량 기준으로는 선두 기술 기업들이 약 70%에 달하는 높은 시장 점유율을 확보하고 있는 반면, 특허 보유 측면에서는 비교적 분산된 구조를 보이고 있다. 이에 따라 향후 시장 경쟁은 기술 혁신 역량과 응용 시나리오에 대한 적합성을 중심으로 전개될 가능성이 크다.

현재 중국 무인 물류차 시장은 도시 물류와 말단 배송을 중심으로, 항만·광산 운송 등 특수 운송 분야까지 포괄하는 다양한 제품 및 적용 구조를 갖추고 있다. 향후에는 기술 성숙도 제고와 제도 환경 개선에 따라, 도시 간 물류, 도시·농촌 간 복합 운송, 농업 물류 등으로 적용 범위가 단계적으로 확대될 것으로 전망된다. 이에 무인 물류차의 활용 시나리오와 시장 규모는 중·장기적으로 지속적인 성장 국면에 진입할 것으로 판단된다.

시장 규모

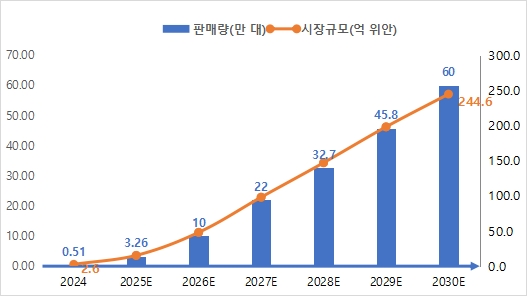

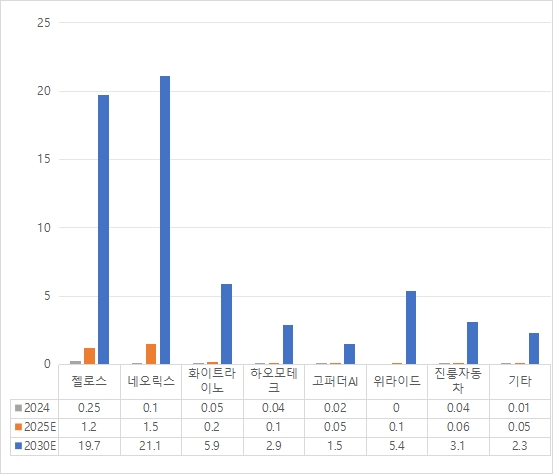

중국의 무인 물류차 산업은 2010~2016년 기술 탐색기를 거쳐, 2016~2023년에는 기술 고도화와 상업화 실증 단계를 단계적으로 축적해 왔다. 2024년 기점으로는 본격적인 상업화 국면에 진입하고 있다. 2024년 기준 중국의 무인 물류차 판매량은 약 5100대, 시장 규모는 2억6000만 위안 수준으로 집계됐다. 이후 2025년 상반기까지 누적 인도 대수는 이미 1만2000대를 상회했으며, 연간 판매량 역시 3만 대 이상으로 확대될 것으로 전망되면서 산업 전반이 본격적인 성장 궤도에 진입한 모습이다.

이러한 성장세는 자율주행 기술의 지속적인 성숙, 물류 산업 전반에서 가속화되고 있는 비용 절감 및 운영 효율성 제고에 대한 구조적 수요, 그리고 무인 물류 관련 정책·제도적 지원 강화가 복합적으로 작용한 결과로 평가된다. 화징산업연구원은 2030년까지 중국의 무인 물류차 연간 판매량이 60만 대, 시장 규모는 약 244억6000만 위안에 이를 것으로 전망하고 있으며, 이에 따라 물류 산업 내 무인 물류차 침투율 역시 빠른 속도로 상승할 것으로 내다보고 있다. 중장기적으로 무인 물류차는 중국 물류 산업의 지능화·자동화 전환을 견인하는 핵심 인프라로 자리매김할 가능성이 높다.

<2024~2030E년 중국 무인 물류차 산업 시장규모>

(단위: 만, 억 위안)

[자료: 화징산업연구원(华经产业研究院)]

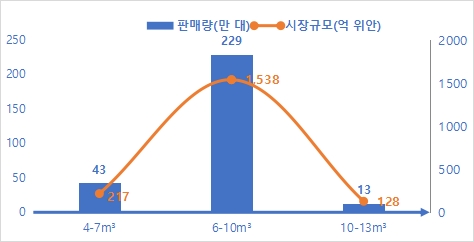

한편, 현재 중국에서 무인 물류차로 대체 가능한 상용 물류차 시장 규모는 이미 1000억 위안 이상으로 평가된다. 적재 용량 기준으로는 4~7m³, 6~10m³, 10~13m³급 상용 물류차가 주요 대체 대상에 해당하며, 2024년 기준 대체 가능한 상용 물류차 연간 판매량은 약 285만 대, 이에 상응하는 시장 규모는 약 1883억 위안에 달하는 것으로 추정된다. 또한 대체 가능성이 있는 기존 상용 물류차 보유 대수는 약 1200만 대 수준으로 분석되며, 이는 무인 물류차 시장이 중장기적으로 충분한 성장 잠재력을 보유하고 있음을 시사한다.

<2024년 중국 무인 물류차 대체 상용 물류차 모델별 시장규모>

(단위: 만, 억 위안)

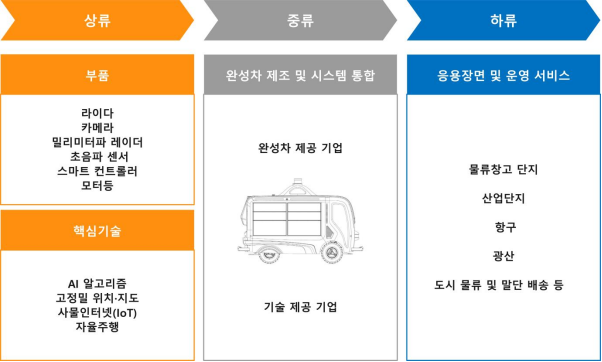

[자료: xueqiu데이터]무인 물류차의 산업 가치사슬 구조

무인 물류차 산업은 높은 기술 집적도와 복합적인 구조를 특징으로 하는 산업으로, 일반적으로 상류–중류–하류로 구분되는 가치사슬 체계를 형성하고 있다. 상류 부문은 인공지능(AI) 알고리즘, 고정밀 위치·지도 기술, 사물인터넷(IoT), 자율주행 시스템 등 핵심 소프트웨어 기술과 함께, 라이다(LiDAR), 카메라, 밀리미터파 레이더, 초음파 센서, 차량용 제어기, 구동 모터 등 주요 하드웨어 부품 공급을 포함한다. 해당 부문은 무인 물류차의 지능화 수준과 주행 성능을 결정하는 핵심 영역으로, 기술 경쟁력이 산업 전반의 성패를 좌우한다.

중류 부문에서는 전통 완성차 기업과 자율주행 기술 기업을 중심으로 차량 설계, 제조, 시스템 통합이 이뤄지며, 이를 통해 실제 상용 환경에 투입 가능한 무인 물류차 제품이 구현된다. 기술 안정성과 대량 생산 역량이 동시에 요구되는 단계로, 산업 전환 과정에서 핵심적인 역할을 담당하고 있다. 하류 부문은 물류센터 및 창고 단지, 산업단지, 항만, 도시 물류 및 말단 배송 등 다양한 응용 시나리오와 운영 서비스를 포괄하며, 무인 물류차의 상용화 확산과 사업 모델 정착을 실질적으로 견인하는 영역이다. 상·중·하류 간의 유기적인 협업을 통해 기술 고도화와 물류 효율성 제고, 운영 비용 절감, 정책 지원 효과가 맞물리면서, 무인 물류차 산업의 성장 속도는 더욱 가속화되고 있다.

한편 중국은 무인 물류차 분야에서 완성차 설계·제조 역량, 시스템 통합 능력, 다양한 적용 시나오에 대한 빠른 현장 도입 속도, 대규모 상용화 경험, 일부 센서 부문의 높은 가격 경쟁력 등에서 뚜렷한 비교우위를 확보하고 있다. 반면, 차량용 반도체를 비롯해 AI 연산 칩, 고성능 센서(라이다, 광학 렌즈 모듈 등)와 같은 핵심 부품 영역에서는 여전히 수입 의존도가 존재하는 구조다. 이에 비해 한국은 차량용 반도체, 센서 및 관련 핵심 부품 기술 분야에서 상대적인 기술 경쟁력을 보유하고 있어, 이러한 강점은 중국 무인 물류차 산업 생태계에 진입하기 위한 유의미한 협력 기회이자 전략적 교두보로 작용할 가능성이 크다.

<중국 무인 물류차 산업 스트림>

[자료: 화징산업연구원(华经产业研究院)]

중국의 무인 물류차 산업은 기술 기업, 인터넷 플랫폼 기업, 물류 기업, 전통 자동차 기업 등 네 가지 핵심 주체를 중심으로 성장하고 있으며, 이들 기업은 산업 가치사슬 전반에서 각기 다른 역할을 수행하며 기술 발전과 상업화 확산을 공동으로 이끌고 있다.

기술 기업은 자율주행 핵심 기술과 무인 배송 솔루션의 연구·개발을 주도하는 기술 혁신의 중심 축으로, 고퍼더AI(行深智能·Go Further.AI), 젤로스(九识智能·ZELOS), 네오릭스(新石器·NEOLIX), 하오모테크(毫末科技·HAOMO) 등이 대표적인 선도 기업으로 꼽힌다. 이들 기업은 자율주행 알고리즘과 시스템 통합 역량을 기반으로, 무인 물류차의 기술 완성도와 상용 가능성을 빠르게 끌어올리고 있다.

인터넷 플랫폼 기업은 대규모 사용자 기반과 플랫폼 자원, 알고리즘 역량을 바탕으로 도시 말단 배송을 중심으로 한 대규모 적용을 추진하고 있다. 특히 기술 통합 능력과 운영 데이터 축적을 통해 무인 물류차의 실증과 상업화를 병행하며, 산업 전반의 확산 속도를 가속화하는 역할을 수행하고 있다.

물류 기업은 하류 운영 서비스를 주도하는 핵심 주체로서, 실제 운행 환경에서의 검증과 수요 피드백을 제공함으로써 무인 물류차의 현장 적합성을 높이고 있다. 이를 통해 물류센터 및 도시 배송 현장에 무인 물류차를 단계적으로 도입하며, 운영 효율성 제고와 비용 절감이라는 실질적인 성과를 창출하고 있다.

전통 자동차 기업은 축적된 제조 역량과 공급망 관리 능력을 기반으로 중류 완성차 생산을 담당하며, 상대적으로 점진적인 기술 도입 전략을 채택하고 있다. 예컨대 진룽자동차(金龙汽车·KingLong)와 광치그룹(广汽集团)은 기술 기업과의 협력 모델을 통해 자율주행 기술을 통합하고, 이를 실제 제품화 및 시장 확산으로 연결하며 산업 생태계 내 역할을 확대하고 있다.

<중국 무인 물류 산업 4가지 분류>

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

시장 경쟁 구도

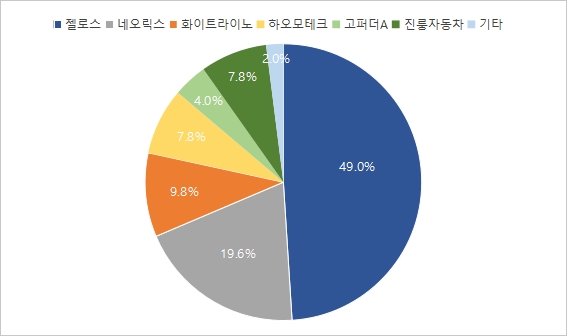

중국의 무인 물류차 산업은 이미 다층적이고 차별화된 경쟁 구도를 형성하고 있으며, 판매량 기준의 높은 시장 집중도와 기술 경쟁 측면의 분산 구조가 동시에 나타나는 이중적 특성을 보이고 있다. 판매 실적을 기준으로 보면, 젤로스(九识智能·ZELOS)와 네오릭스(新石器·NEOLIX)를 중심으로 한 선도 기업들이 시장을 주도하고 있다. 이들 기업은 순풍(顺丰·SF), 원퉁(圆通·YTO), 중통(中通·ZTO), 신퉁(申通·STO), 윈다(韵达·YUNDA) 등 주요 물류 기업과 안정적인 공급 및 협력 관계를 구축함으로써, 대규모 상용화 과정에서 유리한 입지를 확보하고 있다.

<2024년 중국 무인 물류차 산업 업체별 시장점유율>

(단위: %)

[자료: 화징산업연구원(华经产业研究院)]

2024년 기준 젤로스(九识智能·ZELOS)는 약 2,500대의 판매량을 기록하며 49%의 시장 점유율로 업계 선두를 차지하였고, 네오릭스(新石器·NEOLIX)는 약 1000대, 19.6%의 점유율로 그 뒤를 이었다. 두 기업의 합산 점유율은 약 **70%**에 달해, 판매량 기준으로는 소수의 선도 기업이 시장을 주도하는 집중형 구조가 형성돼 있다.

이와 같은 높은 시장 집중도는 자율주행 기술 전반에 존재하는 높은 진입 장벽, 대량 생산과 운영을 통해 축적되는 규모의 경제 효과, 그리고 선발 기업이 확보한 고객·운영 네트워크 우위가 복합적으로 작용한 결과로 평가된다. 이러한 구조적 요인을 감안할 때, 단기적으로는 시장 자원이 선두 기업을 중심으로 집중되는 흐름이 지속될 가능성이 높다.

<2024~2030E년 중국 무인 물류차 산업 업체별 판매량>

(단위:만 대)

[자료: 동우증권연구소(东吴证券研究所)]

반면, 특허 보유 현황을 기준으로 한 기술 경쟁 구도는 판매 구조와 달리 상대적으로 분산된 양상을 보이고 있다. Incopat 특허 데이터에 따르면, 2025년 4월 28일 기준 중국 자율주행 물류차 산업의 유효 특허 수는 총 134건이다. 이 가운데 고퍼더AI(行深智能·Go Further.AI), 하오모테크(毫末科技·HAOMO), 이카스마트카(易咖智车·IDV)가 각각 11건, 10건, 9건의 유효 특허를 보유하며 상위권을 형성하고 있으나, 이들 세 기업의 합산 점유율은 22.39%에 그쳐 특정 기업의 기술 독점이 형성됐다고 보기는 어렵다.

이는 자율주행 물류차 분야에서 다수의 기술 주체가 병존하며 경쟁하는 구조가 유지되고 있음을 시사한다. 이에 따라 향후 시장 경쟁은 기존 선도 기업의 지위가 고정되는 방향보다는, 기술 혁신 속도와 실제 응용 시나리오에 대한 적합성을 바탕으로 후발 기업이 부상할 수 있는 가능성도 함께 존재하는 것으로 판단된다.

<2025년 중국 무인 물류차 산업 업체별 보유특허 TOP10>

(단위: 개, %)

순위

기업명

특허수

특허점유율

1

고퍼더AI(行深智能∙Go Further.AI)

11

8.21%

2

하오모테크(毫末科技∙HAOMO)

10

7.46%

3

이카스마트카(易咖智车∙IDV)

9

6.72%

4

우링자동차(五菱汽车∙SGMW)

8

5.97%

5

일청창신(一清创新∙UNITY DRIVE)

4

2.99%

6

젤로스(九识智能∙ZELOS)

3

2.24%

7

즈싱저(智行者∙IDRIVERPLUS)

3

2.24%

8

장청자동차(长城汽车∙GWM)

3

2.24%

9

위스커지(驭势科技∙UISEE)

3

2.24%

10

네오릭스(新石器∙NEOLIX)

2

1.49%

[자료: incopat, 쳰잔산업연구원 (前瞻产业研究院)]

주요 선두 업체 최신 제품

자율주행 및 인공지능 기술의 고도화에 힘입어, 무인 물류차는 단순한 개념 검증(PoC) 단계를 넘어 실질적인 상용화 국면에 진입하고 있다. 첨단 센서 기술, 인공지능 알고리즘, 고정밀 위치·지도 시스템, 고신뢰 통신 기술이 융합된 무인 물류차는 인력 중심의 기존 물류 운영 방식을 대체하며, 물류 산업 전반의 운영 구조와 효율성을 근본적으로 변화시키는 핵심 수단으로 부상하고 있다. 이에 따라 주요 선도 기업들은 다양한 물류 환경과 실제 운용 시나리오를 고려한 제품 개발과 대규모 실증을 적극적으로 추진하고 있다.

대표적인 사례로, 징둥물류(JD Logistics)의 6세대 스마트 무인 물류차는 상용화 수준의 성능과 확장성을 동시에 갖춘 모델로 평가된다. 해당 제품은 적재 용적 4m³, 최대 적재 중량 1000kg의 물류 처리 능력을 확보하고 있으며, 모듈화 설계를 적용해 다양한 규격의 격자형 화물 컨테이너를 운영 수요에 맞춰 유연하게 조합할 수 있도록 설계됐다. 완전 충전 기준 최대 주행거리는 약 160km, 최고 주행 속도는 시속 60km에 달해 도시 물류와 중단거리 배송 시나리오에 폭넓게 대응할 수 있다.

기술 측면에서는 고정밀 위치 측정, 다중 센서 융합 기반 환경 인지, 행동 예측, 경로 시뮬레이션, 지능형 네트워크 연결 등 10대 핵심 자율주행 기술이 통합 적용됐다. 이를 통해 해당 모델은 복잡한 도시 환경에서도 안정적인 무인 주행이 가능하며, 현재 업계 내에서 가장 대규모의 L4급 자율주행 물류 운행 시나리오를 구현하고 있는 대표 사례로 평가되고 있다.

<징동 물류 무인 물류차 제품 소개>

카테고리

6세대

제품 사진

화물 적재 공간

4m³

최고 속도

60km/h(이전 5대차 30km/h)

최대 적재량

1000kg

주행 거리

160km

주요

활용분야

실내 배송

가격

미공개

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

네오릭스(新石器·NEOLIX)는 무인 물류차의 연구·개발, 제조, 운영 서비스를 일괄 제공하는 전문 기업으로, 2024년 기준 화동 및 화남 지역을 중심으로 도시 물류 배송 시장을 본격적으로 공략하고 있다. 초기에는 약 5km 내 단거리 배송 시나리오에 집중했으나, 최근에는 운행 반경을 최대 50km까지 확대하며 적용 범위를 단계적으로 넓히고 있다.

네오릭스의 무인 물류차는 공개 도로와 협소 도로는 물론, 실내 공간까지 포함한 다양한 운행 환경에서 안정적인 주행 성능을 구현하고 있으며, 대당 가격은 약 4만~5만 위안 수준으로 가격 경쟁력도 확보하고 있다. 이러한 제품 경쟁력을 바탕으로, 네오릭스는 향후 수백 대 규모의 무인 물류차를 운영하는 도시를 100개 이상 구축하는 것을 중·장기 사업 목표로 설정하고 있다.

<네오릭스 무인 물류차 제품 소개>

카테고리

X3

X6

제품 사진

화물 적재공간

3m³

6m³

최고 속도

50km/h

60km/h

최대 적재량

600kg/ 만재1000kg

1000kg

주행 거리

200km

200km

주요

활용분야

도시 물류 배송

도시 물류 배송

가격

40,000위안/대

AI서비스 7,000위안/분기

50,000위안/대

AI서비스 7,000위안/분기

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

고퍼더AI(行深智能·Go Further.AI)는 택배, 공장, 산업단지, 캠퍼스, 관광지 등 다양한 적용 시나리오에 대응 가능한 무인 물류차 솔루션을 제공하고 있다. 특히 맞춤형 화물 컨테이너 설계를 통해 물류·소매·순찰·충전 등 복합적인 활용 수요를 하나의 플랫폼으로 통합할 수 있다는 점이 강점으로 평가된다.

고퍼더AI의 제품 포트폴리오는 업계 내에서도 가장 폭넓은 수준으로, 이미 양산 단계에 진입한 차량의 적재 중량은 400kg에서 최대 3000kg까지 다양하게 구성되어 있다. 또한 화물 적재 공간 역시 1m³, 2.5m³, 3m³, 5m³, 22m³ 등 여러 사양을 갖추고 있어, 고객이 개별 물류 환경에 맞춰 배송 프로세스를 재설계하고 운영 효율을 최적화하는 데 기여하고 있다.

<고퍼더A 무인 물류차 제품 소개>

카테고리

절지(绝地)시리즈

환웅(换熊)시리즈

텅우(腾雾)시리즈

분효(奔霄)시리즈

제품 사진

화물

적재공간

1m³/2.5m³

3m³/6m³

3m³/5m³

22m³

최고 속도

40km/h

40km/h

40km/h

25km/h

최대

적재량

400kg/800kg

760kg/1000kg

800kg

3000kg

주행 거리

100km

100km/180km

160km

200km

주요

활용분야

도시 말단 배송

도시 물류 배송

도시 물류 배송

작업장·창고단지 배송

작업장·창고단지 배송

가격

미공개

미공개

미공개

미공개

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

젤로스(九识智能·ZELOS)는 다수의 모델 라인업을 기반으로 도시 물류와 말단 배송 전반에 폭넓게 침투하며, 택배가 최종 수령자에게 전달되는 ‘라스트마일’ 단계의 운영 효율성을 크게 제고하고 있다. 다양한 운행 환경과 물류 수요를 세분화해 대응할 수 있는 제품 전략이, 빠른 상용화와 대량 보급을 가능하게 한 핵심 요인으로 평가된다.

소형·경량 모델인 Z2는 폐쇄형 공원, 캠퍼스, 주거단지, 실내 창고, 비자동차 도로 등 저속 운송 환경에 최적화된 모델로, 협소한 도로에서도 유연한 운행이 가능하다. 한편 산업 물류 및 광산 운송을 겨냥한 Z8과 Z10 모델은 업계 최고 수준의 적재 용량과 주행 거리를 갖춘 L4급 저속 무인 물류차로 평가된다. 해당 모델들의 적재 공간은 각각 8m³와 10m³에 달해, 공업 물류와 광산 지역은 물론 중·장거리 운송 수요까지 포괄적으로 대응할 수 있다.

<젤로스 무인 물류차 제품 소개>

카테고리

Z2

Z5

Z8

Z8Max

Z10

제품

사진

화물

적재공간

2m³

5m³

8m³

10m³

10m³

최고

속도

30km/h

40km/h

55km/h

55km/h

55km/h

최대

적재량

300kg

800kg

1500kg

1650kg

1650kg

주행

거리

110km

180km

210km

210km

210km

주요

활용분야

도시 말단

배송

도시 물류

배송

작업장·창고단지 배송

공업 물류

공업 물류

가격

39,800위안/대

AI서비스 6,000위안/분기

49,800위안/대

AI서비스 7,000위안/분기

79,800위안/대

AI서비스 8,500위안/분기

89,800위안/대

AI서비스 9,000위안/분기

89,800위안/대

AI서비스 9,000위안/분기

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

주요 활용분야 및 모델

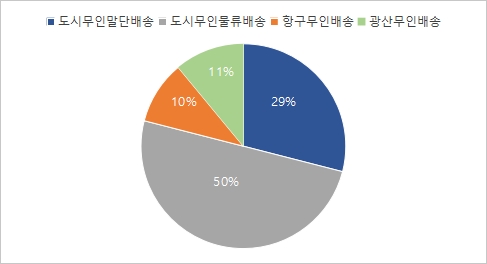

현재 중국의 무인 물류차는 물류 산업 전반은 물론, 도시 생활과 산업 현장을 아우르는 폭넓은 활용 분야를 형성하고 있다. 그중에서도 도시 무인 말단 배송 분야는 무인 물류차 상용화가 가장 빠르게 진전된 영역으로, 배송 센터나 택배 집화 지점에서 최종 소비자에 이르는 물류 프로세스의 마지막 단계에서 자율적으로 화물을 운송하며 핵심적인 역할을 수행하고 있다. 무인 물류차는 이른바 ‘라스트마일(Last Mile)’ 구간에서 발생하는 인력 부족, 비용 상승, 배송 효율 저하 문제를 해결하는 핵심 수단으로 자리 잡고 있다.

도시 무인 물류 배송은 주문 접수, 집화, 중간 운송, 최종 인도에 이르는 전 과정의 물류·배송 체계를 포괄하며, 무인 물류차는 실시간 교통 정보와 도로 상황을 기반으로 주행 경로를 자동 최적화함으로써 혼잡 구간을 회피하고 운송 효율을 제고한다. 이를 통해 화물 이동 시간을 단축하고, 보다 안정적이고 효율적인 도시 물류 시스템 구축에 기여하고 있다.

이외에도 항구 무인 배송 분야에서는 악천후나 야간 등 인력 투입이 제한적인 환경에서도 무인 물류차가 연속적이고 안정적인 작업 수행이 가능해 항만 운영 효율성을 높이고 있으며, 화물의 적시 하역 및 운송을 효과적으로 지원하고 있다. 광산 무인 운송 분야에서는 고위험 작업 환경에서 인력 투입을 최소화함으로써, 인적 오류로 인한 교통·안전 사고를 줄이고 작업자의 안전 확보와 운영 안정성 제고에 기여하고 있다.

시장 구조를 살펴보면, 도시 무인 물류 배송이 전체 무인 물류차 시장의 약 50%를 차지하며 가장 큰 비중을 차지하고 있고, 도시 무인 말단 배송이 약 29%로 그 뒤를 잇고 있다. 이는 무인 물류차가 이미 도시 물류 및 말단 배송 영역에서 대규모 상용화 단계에 진입했음을 보여주는 지표로, 향후 항구, 광산, 산업단지 등 다양한 분야로 적용 범위가 지속적으로 확대될 가능성을 시사한다.

<2025년 중국 무인 물류차 활용분야 분포 현황>

(단위: %)

[자료: 쳰잔산업연구원 (前瞻产业研究院)]

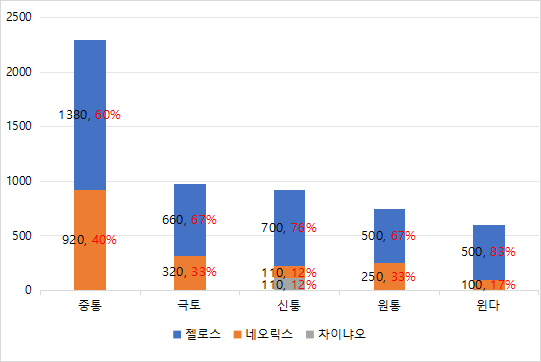

한편, 중국의 주요 물류 기업인 극토(极兔∙J&T), 순풍(顺丰·SF), 중통(中通∙ZTO), 원퉁(圆通∙YTO), 윈다(韵达∙YUNDA), 신퉁(申通∙STO) 등은 무인 물류차 도입과 관련한 투자 및 실증 운용을 지속적으로 확대하고 있다. 이들 기업은 인력 비용 상승과 배송 효율 제고라는 구조적 과제에 대응하기 위해, 무인 물류차를 핵심 운영 인프라로 점진적으로 편입하고 있는 것으로 평가된다.

중통(ZTO)의 경우, 현재 운영 중인 약 2000대의 무인 물류차 가운데 약 1300대(약 65%)가 젤로스(九识智能∙ZELOS) 제품이며, 나머지 약 700대는 네오릭스(新石器∙NEOLIX) 등 기타 기업의 차량으로 구성돼 있다. 신퉁(申通∙STO)은 젤로스 제품 약 700대를 중심으로, 차이냐오(菜鸟∙CN)와 네오릭스 제품을 각각 약 100대씩 도입해 다원화된 공급 구조를 유지하고 있다. 원퉁(YTO)과 극토(J&T)의 무인 물류차 공급 구조는 유사한 양상을 보이고 있으며, 젤로스 제품이 약 67%, 네오릭스 제품이 약 33%를 차지하고 있다. 윈다(YUNDA)의 경우에는 젤로스 비중이 약 83%로 가장 높아, 특정 공급사에 대한 의존도가 상대적으로 큰 것으로 나타났으며, 네오릭스는 약 17% 수준을 차지하고 있다.

<중국 물류 기업별 5m³ 이상 중대형 무인 물류차 투입 현황>

(단위: 대)

[자료: 동방망(东方网)]

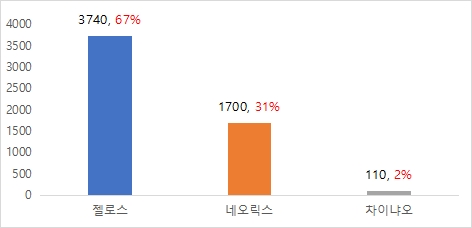

<중국 물류 산업 5m³ 이상 중대형 무인 물류차 시장 총투입 현황>

(단위: 대)

[자료: 동방망(东方网)]

순펑(顺丰·SF)은 다른 주요 물류 기업과 달리 소형 무인 물류차 중심의 운용 전략을 채택하고 있다는 점에서 차별화된다. 현재 순펑이 운용 중인 무인 물류차 대부분은 화물 적재 공간이 3m³ 이하인 소형 모델로 구성돼 있으며, 주요 공급업체는 네오릭스(新石器·NEOLIX)와 화이트라이노(白犀牛·White Rhino)이다. 공급 구조를 보면 네오릭스가 약 1300대로 전체의 약 60%를 차지하고 있고, 화이트라이노는 약 700대(약 33%), 젤로스(九识智能·ZELOS)는 약 150대(약 7%)에 그치고 있다. 이는 순펑이 고빈도·단거리 배송 및 도심 말단 배송 시나리오에 적합한 소형 무인 물류차를 전략적으로 활용하고 있음을 보여준다.

종합적으로 볼 때, 중국 물류 기업이 도입한 중·대형 무인 물류차(5m³ 이상) 시장은 젤로스가 주도하고 있는 반면, 순펑을 중심으로 한 소형 무인 물류차(3m³ 이하) 시장은 네오릭스와 화이트라이노가 선점하고 있는 구조로 나타난다. 이에 따라 중국 주요 물류 기업들은 젤로스, 네오릭스, 화이트라이노, 차이냐오 등 기술 기업과의 협력을 지속적으로 강화하며 무인 물류차 기반의 운영 혁신을 추진하고 있으며, 이러한 움직임은 중국 물류 산업의 지능화·자동화 전환을 가속화하는 핵심 요인으로 작용하고 있다.

<순풍 3m³ 이하 소소형 무인 물류차 투입 현황>

(단위:대)

[자료: 동방망(东方网)]

시사점

중국의 무인 물류차 시장은 스마트 신물류 시대로의 전환을 견인하는 핵심 분야로 부상하며 빠른 성장세를 보이고 있다. 물류 효율성 제고와 비용 절감에 대한 산업 전반의 요구, 자율주행 및 인공지능 기술의 발전, 주요 기업들의 전략적 투자 확대가 맞물리면서 시장 확대가 본격화되고 있다. 다만 기술 성숙도, 적용 시나리오의 다양성, 운행 안전성 등은 여전히 해결 과제로 남아 있으며, 이러한 요소를 얼마나 효과적으로 해소하느냐가 향후 시장 경쟁력을 좌우할 핵심 변수로 작용할 전망이다. 이에 따라 단순한 기술 고도화보다는 다양한 물류 환경에 대응 가능한 고객 맞춤형 솔루션과 안정적인 운용 체계 구축 여부가 기업 간 경쟁력을 가르는 핵심 요소로 부각되고 있다.

A 자동차 기업 개발팀 관계자는 KOTRA 충칭무역관과의 인터뷰에서 “2025년까지 중국의 L4급 무인 물류차는 300개 이상의 도시로 확산될 것이며, 적용 범위 역시 도시 도로를 넘어 농촌 도로, 고속도로 휴게소 등 개방형 도로로 점진적으로 확대될 것”이라고 전망했다. 이는 무인 물류차가 특정 환경에서 활용되는 보조적 장비를 넘어, 일상적인 물류·운송 인프라로 자리매김하고 있음을 시사한다.

아울러 그는 "무인 물류차 경쟁력의 핵심이 ‘최첨단 알고리즘’ 자체가 아니라, ‘적용 환경에 대한 최적화된 적응성’에 있다"고 강조했다. 무인 물류차는 저속 주행, 고정 노선, 화물 운송이라는 특성상 일반 승용차에 비해 감지 정확도나 의사결정 속도에 대한 요구 수준은 상대적으로 낮은 반면, 안정성, 비용 관리, 장시간 연속 운행 능력, 낮은 고장률 등 운영 측면에서의 요구 수준은 매우 높다. 실제 물류 기업들이 중시하는 요소 역시 ‘사람처럼 운전하는 기술’이 아니라, 예측 가능하고 경제적인 운송 수단이라는 점에서, 승용차 중심의 고도 자율주행 기술과 무인 물류차에 요구되는 ‘충분히 실용적이고 신뢰 가능한 기술’ 사이에는 본질적인 차이가 존재한다.

이러한 특성은 중국 무인 물류차 시장을 바라보는 기업 전략 수립에 중요한 시사점을 제공한다. 특히 해외 기업이 기술 협력, 부품 공급, 또는 솔루션 연계 방식으로 중국 시장에 진출하고자 할 경우, 고성능 중심의 기술 경쟁보다는 현지 물류 환경에 대한 이해를 바탕으로 한 안정성, 비용 효율성, 유지·운영 편의성을 핵심 가치로 설정하는 전략이 요구된다.

자료: 화징산업연구원(华经产业研究院), Xueqiu데이터, 쳰잔산업연구원(前瞻产业研究院), 동우증권연구소(东吴证券研究所), Incopat, 동방망(东方网), KOTRA 충칭 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 무인 물류차 시대가 열린다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

장난감에 스며든 테크, 미국 ‘스마트 플레이’ 시작

미국 2026-01-22

-

2

튀르키예發 헤이즐넛 시장의 공급망 재편

튀르키예 2026-01-30

-

3

피지컬 AI가 이끄는 휴머노이드 로봇 시대, 미국 가정·산업 현장 본격 투입

미국 2026-01-26

-

4

미국 식단 판이 바뀐다… ‘리얼 푸드’ 시대, K-푸드의 기회

미국 2026-01-26

-

5

2026 태국 경제 전망 세미나 참관기

태국 2026-01-29

-

6

중국 뷰티 시장 무엇이 달라지고 있나: 주요 트랜드와 정책 흐름

중국 2026-01-27

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22