-

중국 로봇 팔 시장 동향

- 상품DB

- 중국

- 상하이무역관

- 2025-11-21

- 출처 : KOTRA

-

전 세계 제조업 고도화 및 자동화 수요로 자동차 제조, 전자 제조 등 분야에서 로봇 팔 적용 지속 확대 예상

2020년 이후 중국 로봇 팔 수출이 수입 상회, 2024년 수출액은 수입의 약 3배

상품명 및 HS Code

로봇 팔은 인간의 팔, 손목 및 손의 기능을 모방한 메카트로닉스 장치로, 공간적 위치와 자세의 요구에 따라 물체를 이동하거나 공구를 조작해 다양한 산업 작업 및 지능형 조작을 수행할 수 있다. 현대의 로봇 팔은 기계, 전자, 제어, 컴퓨터, 센서, 인공지능 등 여러 분야의 첨단 기술이 융합된 자동화 설비로, 핵심 가치는 인간이 수행하기 어려운 반복적·고정밀·위험 환경 작업을 대체하거나 보조할 수 있다는 점에 있다.

<상품명 및 HS 코드>

상품명

HS CODE

로봇 팔

8428.90

[자료: HS 코드망]

산업 가치사슬

중국 로봇 팔 산업의 가치사슬은 상·중·하류 간의 긴밀한 협력을 통해 산업의 고속 발전을 이끌고 있다. 업스트림은 핵심 부품과 기초 재료 분야로, 정밀 감속기, 서보 시스템, 제어기, 센서, 강철 및 야금 소재 등을 포함한다. 이 중 하모닉 감속기와 고정밀 서보 시스템 분야의 국산화율은 현저히 향상됐으나, 일부 고급 감속기와 정밀 센서는 여전히 수입 의존도가 높다. 미드스트림은 로봇 팔 본체를 생산하는 제조기업들로 구성돼 있으며, 다운스트림은 로봇 팔을 실제로 활용하는 산업군으로 구성된다. 주요 응용 분야로는 △자동차 제조 △3C(컴퓨터·통신·소비자 전자) 산업 △물류·창고 △의료재활 △스마트 요양 등 다양한 영역이 포함된다.

<중국 로봇 팔 산업 가치사슬>

[자료: 쯔옌컨설팅(智研咨询)]

시장 동향

최근 몇 년간 스마트 제조, 물류 자동화 및 신흥 산업 수요의 확대에 힘입어 전 세계 로봇 팔 시장은 빠른 성장세를 보이고 있다. 2023년 전 세계 시장 규모는 80억 달러에 달했으며, 2025년에는 130억 달러까지 증가할 것으로 전망된다.

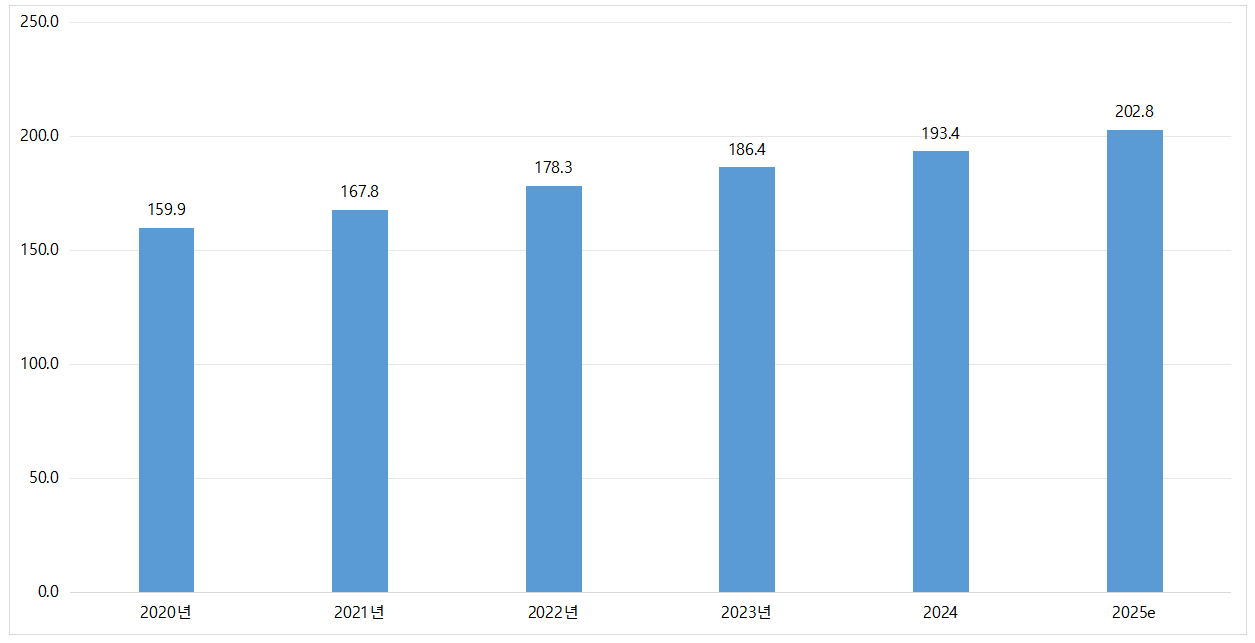

중국 로봇 팔 시장 역시 뚜렷한 성장세를 유지하고 있다. 2024년 중국 로봇 팔 시장 규모는 전년 대비 3.8% 증가한 193억4000만 위안을 기록했다. 전 세계 제조업 고도화와 자동화 수요의 확산에 따라 자동차 제조, 전자 제조, 물류 창고 등 주요 산업 분야에서 로봇 팔의 적용이 지속적으로 확대될 것으로 예상된다. 2025년에는 시장 규모가 200억 위안을 넘을 것으로 예상된다.

<2020~2025년 중국 로봇 팔 시장 규모>

(단위: CNY 억)

[자료: 중상산업연구원(中商产业研究院), 중국보고대청(中国报告大厅)]

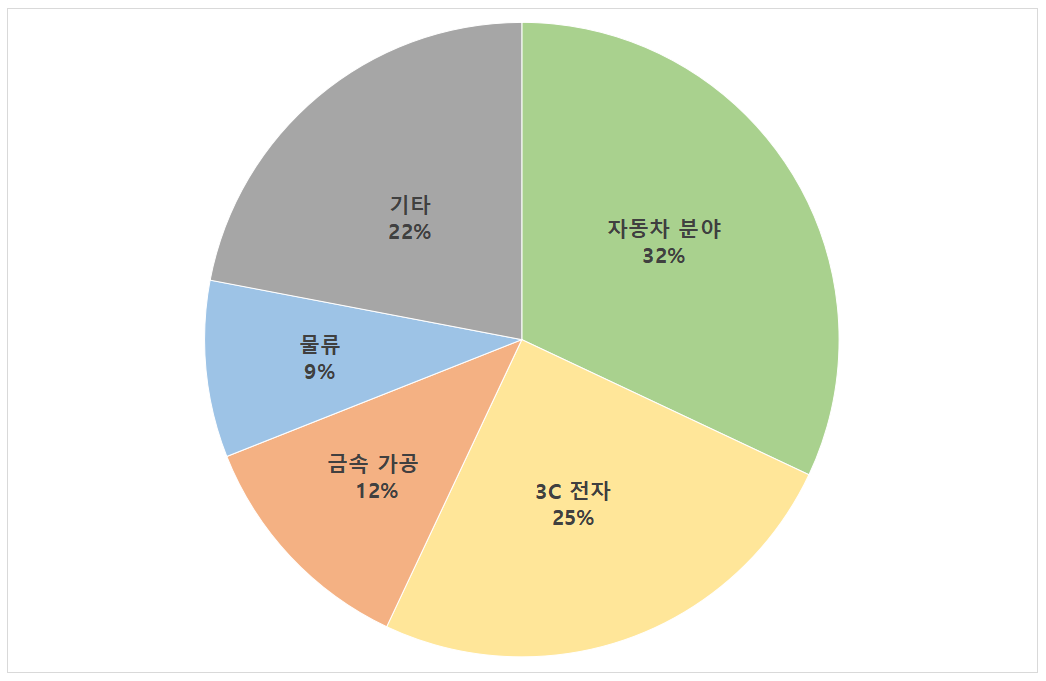

2024년 기준 중국 로봇 팔 산업의 다운스트림 활용 시장은 다원화된 구조를 보이며, 산업 제조 분야가 여전히 주도적인 위치를 차지하고 있다. 이 중 자동차 산업이 약 32%, 3C 전자 25%, 금속 가공 12%, 물류 9%를 차지하고 있으며, 의료·건강 등 신흥 분야의 성장률이 두드러진다.

산업 분야에서 로봇 팔은 자동차 용접, 부품 조립 및 전자 장비 정밀 작업의 핵심 장비로 자리 잡았다. 한 신에너지차 공장은 로봇 팔 도입 이후 프레스 작업장의 인건비가 60% 감소했으며, 생산 리드타임이 대당 90초로 단축됐다.

물류 창고 분야에서는 로봇 팔이 AGV(자동 가이드 차량) 및 자동화 창고 시스템과 결합돼 화물의 전 과정 자동화를 실현하고 있으며, 전자상거래의 효율적인 주문 처리 수요를 충족시키고 있다.

의료 분야는 크로스오버 응용의 대표적인 예로, 수술 로봇은 고정밀 로봇 팔을 통해 최소 침습 수술을 실현한다. 재활 로봇 팔은 환자의 운동 기능 회복을 보조하며, 해당 시장의 연간 성장률은 약 40%에 달한다.

또한 농업, 항공우주 등 다양한 분야에서도 로봇 팔 활용이 가속화되고 있다. 자동화 과일·채소 채취, 우주선 궤도 내 수리 등 다양한 응용 시나리오를 통해 로봇 팔 산업의 적용 범위와 산업적 경계가 지속적으로 확장되고 있다.

<중국 로봇 팔 다운스트림 활용 시장>

(단위: %)

[자료: 쯔옌컨설팅(智研咨询)]

수출입 동향

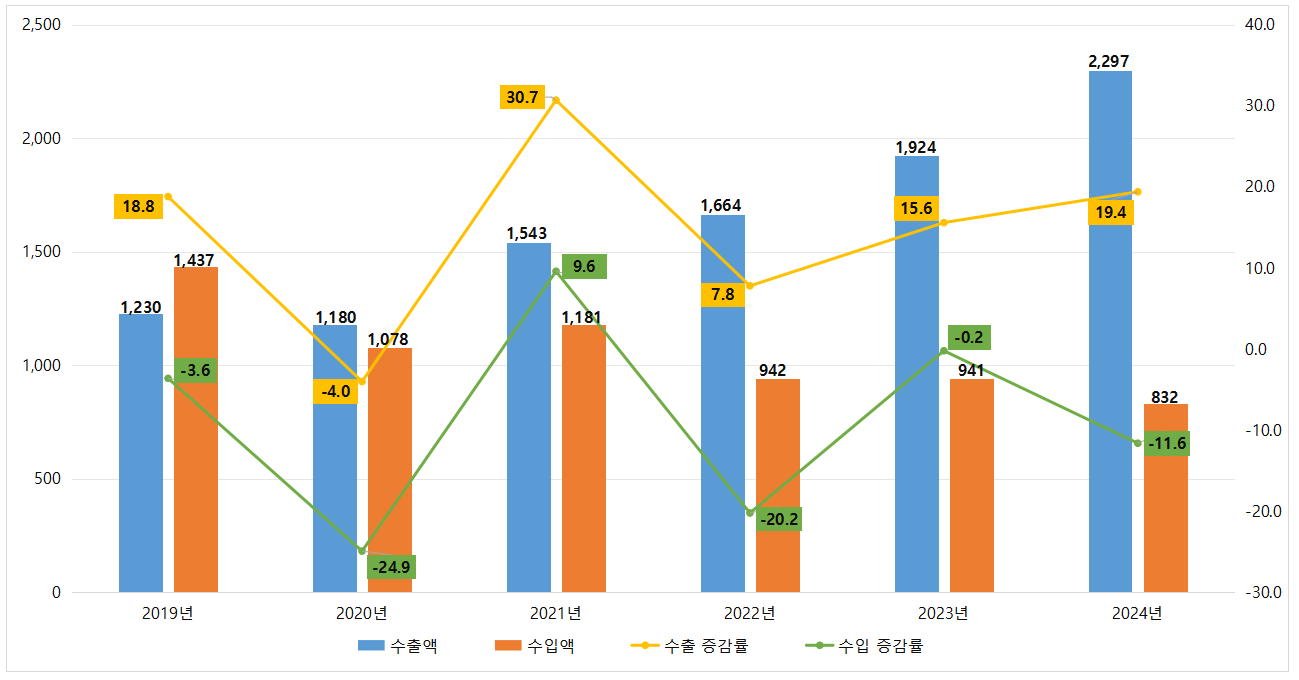

한국무역협회(KITA) 자료에 따르면, 2020년부터 중국 로봇 팔 수출액이 수입액을 초과한 것으로 나타났다. 2024년 중국 로봇 팔 수입액은 8억3200만 달러에 불과하지만, 수출액은 22억9700만 달러로 수입액의 약 세 배에 달하는 수준을 기록했다.

한편, 중국의 로봇 팔 수입액은 2021년부터 최근 4년간 지속 감소하고 있다. 2024년 수입액은 8억3200만 달러로, 전년 대비 11.6% 감소했다.

<2019~2024년 중국 로봇 팔 수출입액 및 증감률 추이>

(단위: US$ 백만, %)

* 주: HS CODE 8428.90 기준

[자료: 한국무역협회]

중국의 로봇 팔 주요 수입 국가 및 지역은 독일, 스위스, 일본 순이다. 2023년 중국의 대한국 로봇 팔 수입액은 전년 대비 11.1% 감소한 6940만 달러였으나, 2024년에는 전년 대비 6.4% 증가해 7382만 달러로 집계됐다.

<2022~2024년 중국 로봇 팔 주요 수입 국가/지역>

(단위: US$ 천, %)

순위

국가/지역

수입액

증감률

('24/'23)

2022

2023

2024

1

독일

183,342

229,256

163,484

-28.7

2

스위스

70,045

123,159

128,819

4.6

3

일본

182,072

123,318

102,121

-17.2

4

한국

78,107

69,404

73,824

6.4

5

프랑스

15,981

80,664

68,782

-14.7

6

핀란드

39,953

36,588

40,617

11.0

7

대만

91,853

49,762

40,569

-18.5

8

미국

47,936

29,266

33,296

13.8

9

이탈리아

36,159

21,184

31,518

48.8

10

스페인

20,909

25,162

23,171

-7.9

[자료: 한국무역협회]

경쟁 동향

현재 중국 로봇 팔 산업의 경쟁 구도는 ‘본토 기업의 부상 가속화, 글로벌 대기업의 고급 시장 점유, 세분화 분야의 차별화 경쟁'이라는 삼원(三元) 구조적 특징을 보이고 있다.

ABB, FANUC(发那科), KUKA(库卡), YASKAWA(安川) 등 주요 국제 브랜드는 기술 축적과 브랜드 프리미엄을 기반으로 자동차 용접, 반도체 정밀 조립 등 고급 시장에서 주도적인 위치를 차지하고 있다. 특히 고정밀 감속기, 서보모터 등 핵심 부품의 성능 안정성 면에서는 여전히 확실한 우위를 유지하고 있다.

중국 본토 기업들은 가성비와 현지화 서비스 경쟁력을 바탕으로 수입 대체를 가속화하고 있다. Estun Automation(南京埃斯顿自动化股份有限公司), SIASUN ROBOT & AUTOMATION(沈阳新松机器人自动化股份有限公司), Shenzhen Inovance Technology(深圳市汇川技术股份有限公司), Efort Intelligent Robot(埃夫特智能机器人股份有限公司) 등 주요 기업들은 전 제품 라인을 포괄하며, 규모화 생산과 산업 사슬 협력을 통해 비용 절감 효과를 높이고 있다. 이들 기업은 특히 SCARA 로봇 등 분야에서 시장 점유율이 40%를 상회한다.

중견 기업인 JAKA Robotics(节卡机器人股份有限公司), Rokae (Shandong) Robotics Group(珞石(山东)机器人集团股份有限公司), Shenzhen Dobot Corp(深圳市越疆科技股份有限公司) 등은 협동 로봇 팔, 물류 분류, 의료 수술 등 세분화된 응용 분야에 집중하며 차별화된 경쟁 우위를 형성하고 있다. 중소기업들은 맞춤형 솔루션과 지역 밀착형 서비스를 통해 현지 제조업체의 다양한 수요를 충족시키고 있다. 전반적으로 중국 로봇 팔 시장은 과거 국제 브랜드 중심의 시장 구조에서 중외(中外) 기업 간 치열한 경쟁 구도로 전환되고 있으며, 국산 제조업체들이 점차 경쟁 우위를 확대해 나가는 단계로 진입하고 있다.

<중국 주요 로봇 팔 기업 현황>

기업명

설립 시기

2024년

총 영업이익

(백만 위안)

홈페이지

주요 소개

Estun Automation Co., Ltd.

(南京埃斯顿自动化股份有限公司)

2002

4,009

www.estun.com

- 주요 분야는 자동화 핵심 부품 및 운동 제어 시스템부터 산업용 로봇, 로봇 통합 응용에 이르는 스마트 제조 시스템의 전 산업 사슬 포괄

- SCARA 로봇, 협동 로봇, 범용 다관절 로봇, 업계 전용 로봇 등 95종의 산업용 로봇 제품 보유

SIASUN ROBOT&AUTOMATION Co., Ltd.

(沈阳新松机器人自动化股份有限公司)

2000

4,138

www.siasun.com

- 로봇 기술과 스마트 제조 솔루션을 핵심으로 하는 첨단 기술 상장 회사

- 국가 로봇 산업화 기지로서 스마트 제조를 주요 사업 방향으로 삼고 있으며, 자주적 지적 재산권을 보유한 산업용 로봇, 이동 로봇, 특수 로봇의 3대 핵심 제품 및 용접 자동화, 조립 자동화, 물류 자동화 3대 시스템 솔루션 보유

Shenzhen Inovance Technology Co., Ltd.

(深圳市汇川技术股份有限公司)

2003

37,041

www.inovance.com

- 산업 분야의 자동화, 디지털화, 지능화에 집중하고, 산업 자동화 제어 제품의 연구개발, 생산 및 판매를 전문으로 함

- 산업용 로봇 제품은 SCARA 로봇, 6축 관절 로봇, 비전 시스템, 제어 시스템 등의 완제품 및 부품 솔루션 포함

Efort Intelligent Robot Co., Ltd.

(埃夫特智能机器人股份有限公司)

2007

1,373

www.efort.com.cn

- 로봇 산업에 집중하는 첨단 기술 회사

- 범용 로봇의 연구개발 및 제조를 기반으로 용접, 운반 등 다양한 적용 분야에서 솔루션을 제공하며, 자동차 및 부품, 전자 제조, 태양광, 리튬 배터리, 금속 제품, 가구, 가전제품, 식품 음료 등 다양한 분야에 광범위하게 활용

[자료: Wind, 중상산업연구원]

유통구조

1. 직접 판매

직접 판매는 주로 자동차 및 전자 산업의 핵심 고객을 대상으로 이뤄진다. ESTUN(埃斯顿), SIASUN(新松) 등 주요 제조업체들은 자체적인 영업팀을 구축해 고객의 요구에 심층적으로 대응하고, 고도의 맞춤형 솔루션을 제공한다. 이를 통해 단가 높은 장기 프로젝트를 안정적으로 수행하는 것을 목표로 한다. 직접 판매 방식은 기술 지원과 사후관리 측면에서 신뢰성을 확보할 수 있어 주요 대형 기업과의 협력에 주로 활용된다.

2. 대리상 판매

광범위한 지역 시장과 다수의 중형 고객을 효과적으로 포괄하기 위해 제조업체들은 지역 대리상 네트워크를 확보하는 전략을 채택하고 있다. 예를 들어 INOVANCE(汇川)는 Xiamen Sanheng Yisu Technology(厦门叁恒一速科技有限公司) 등 지역 대리상에게 권한을 부여해, 현지화된 판매·설치·교육·A/S를 통합 제공하도록 하고 있다. 이러한 유통 방식은 시장 접근성을 높이고, 고객 대응 속도를 향상시키는 데 유리하다.

3. 전자상거래 플랫폼 판매

전자상거래의 발전과 함께 로봇 팔의 온라인 판매 채널 또한 점차 중요성이 커지고 있다. 현재 京东工业品(JD Industrial)과 阿里巴巴1688(Alibaba 1688) 등 주요 B2B 전자상거래 플랫폼은 로봇 팔 판매의 주요 채널로 자리 잡았다. 이를 통해 중소 제조업체와 시스템 통합업체들이 손쉽게 제품을 비교·구매할 수 있으며, 판매 기업 입장에서도 신규 고객 확보와 브랜드 노출 효과를 동시에 얻고 있다.

관세율 및 인증

HS CODE '8428.90' 기준의 수입 관세율 및 인증 여부는 아래와 같다.

<로봇 팔 중국 수입 관세율 및 인증 필요 사항>

(단위: %)

HS CODE

한중FTA

RCEP

최혜국 세율(MFN)

일반 세율

인증

8428.90

1.3

3

5

30

해당 없음

[자료: 중국세관총서(中国海关总署)]

시사점

중국 정부는 산업용 로봇 팔 시장의 발전을 적극적으로 추진해, 《공업 분야 설비 갱신 추진 실시 방안(推动工业领域设备更新实施方案)》, 《미래 산업 혁신 발전 추진에 관한 실시 의견(关于推动未来产业创新发展的实施意见)》 등 일련의 관련 정책과 계획을 제정했다. 이러한 정책적 지원은 로봇 팔 시장의 발전에 유리한 환경을 조성하고, 로봇 팔 산업의 발전 방향을 제시했다.

센서 기술, 비전 시스템, 인공지능 등 관련 기술의 지속적 발전으로 로봇 팔의 지능화와 자동화 수준이 현저히 향상됐다. 이에 따라 로봇 팔은 더욱 복잡하고 정밀한 생산 공정에 대응할 수 있게 됐으며, 생산 효율성과 품질 모두 개선됐다. 또한 로봇 팔의 유연성이 높아지면서 다양한 생산 수요에 맞춘 제조업의 전환 및 고도화 요구를 충족할 수 있게 됐다.

노동력 비용 상승, 인력 부족, 그리고 기업의 생산성 향상과 비용 절감에 대한 수요가 확대되면서 로봇 팔은 이상적인 자동화 솔루션으로 주목받고 있다. 이에 따라 시장 잠재력이 더욱 커지고 있으며, 산업 전반의 구조적 혁신을 촉진하고 있다.

중국 정부의 산업용 로봇 팔 육성 정책은 한국 로봇 부품 및 시스템 통합 기업에 새로운 진출 기회를 제공한다. 특히 고정밀 감속기, 서보모터, 비전 시스템 등 한국이 기술 경쟁력을 보유한 분야에서의 협력 수요가 확대될 것으로 전망된다. 우리 기업은 현지 기업과의 공동개발 및 맞춤형 솔루션 제공을 통해 시장 진입 장벽을 낮추고, 중고가 산업용 로봇 시장에서 실질적인 점유율 확대를 도모할 필요가 있다.

자료: HS 코드망, 쯔옌컨설팅(智研咨询), 중상산업연구원(中商产业研究院), 중국보고대청(中国报告大厅), 한국무역협회, Wind, 중국세관총서(中国海关总署), KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 로봇 팔 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

카타르 e스포츠 산업의 부상과 게이밍 PC 트렌드

카타르 2025-11-21

-

2

'K팝 소비 1위' 인도네시아, 공연·굿즈·여행까지 확장

인도네시아 2025-11-21

-

3

중국 일반항공(通用航空, General Aviation) 산업 : 저고도경제 시대의 새로운 성장 엔진

중국 2025-11-21

-

4

스마트 글래스, 현실과 디지털의 경계를 허물다

미국 2025-11-20

-

5

중국 플라스틱 식품용기 시장동향

중국 2025-11-20

-

6

K-뷰티, UAE에서 제2의 도약을 시작하다!

아랍에미리트 2025-11-21

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22