-

중국 서보모터 시장 동향

- 상품DB

- 중국

- 상하이무역관

- 2025-11-13

- 출처 : KOTRA

-

2024년 중국 서보모터 주요 활용 분야는 공작기계, 특히 CNC 공작기계 분야가 20.4%로 가장 높은 비중 차지

2024년 중국 서보모터 시장 규모 223억 위안, 2025년 250억 위안에 달할 것으로 예상

상품명 및 HS Code

서보모터(Servo Motor)는 위치·속도·가속도 등을 정밀하게 제어할 수 있는 구동장치로, 전기에너지를 기계에너지로 변환하여 부하가 사전에 설정된 궤적에 따라 정확히 움직이도록 제어한다. 고정밀도·고효율·고신뢰성을 특징으로 하며, 직류(DC) 서보모터와 교류(AC) 서보모터로 구분된다. 직류 서보모터는 구조가 단순하고 제어가 용이하며, 비용이 낮다는 장점으로 인해 로봇 팔·컨베이어 벨트 등 일반 산업 자동화 설비에 널리 사용된다. 반면 교류 서보모터는 정밀도와 응답 속도가 높아, CNC 공작기계·산업용 로봇 등 고급 자동화 장비 분야에 주로 활용된다.

<상품명 및 HS 코드>

상품명

분류

HS CODE

서보모터

직류(DC) 서보모터

8501.31

교류(AC) 서보모터

8501.51

[자료: HS 코드망]

산업 가치사슬

중국 서보모터 산업의 업스트림은 핵심 부품(모터 본체, 센서, 컨트롤러, 감속기, 엔코더 등)을 취급하는 업체들로 구성되며, 미드스트림은 서보모터(직류 서보모터 및 교류 서보모터 포함) 제조 회사로 이뤄져 있다. △의료 기계, △로봇, △자동차 제조, △CNC 공작기계 등 서보모터를 활용하는 다양한 산업군들이 다운스트림을 구성하고 있다.

<중국 서보모터 산업 가치사슬>

[자료: 중상산업연구원(中商产业研究院)]

시장 동향

최근 수년간 기계 제조, 산업용 로봇 등 산업 전반에서 정밀 제어 및 고성능 구동 시스템에 대한 수요가 확대됨에 따라, 서보모터 시장 규모 또한 지속적인 성장세를 보이고 있다. QYResearch 자료에 따르면, 2024년 전 세계 서보모터 시장 규모는 74억3000만 달러였으며, 2031년에는 102억9000만 달러까지 증가할 것으로 전망된다. 2025년부터 2031년까지 연평균 성장률(CAGR)은 5.0%에 이를 것으로 예상된다.

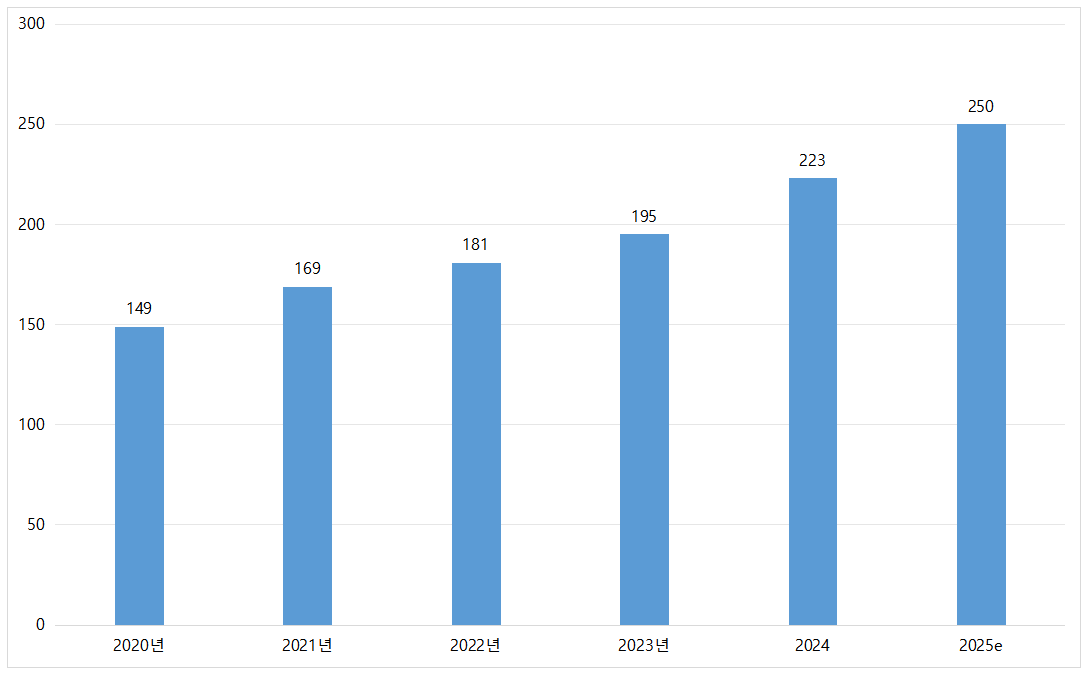

서보모터는 자동화 장비의 핵심 구성 요소로서, 중국 내 수요 또한 빠르게 확대되고 있다. 2024년 중국 서보모터 시장 규모는 전년 대비 14.4% 증가한 223억 위안을 기록했으며, 2025년에는 250억 위안에 도달할 것으로 예상된다.

<2020~2025년 중국 서보모터 시장 규모>

(단위: CNY 억)

[자료: 중상산업연구원(中商产业研究院), QYResearch(恒州博智)]

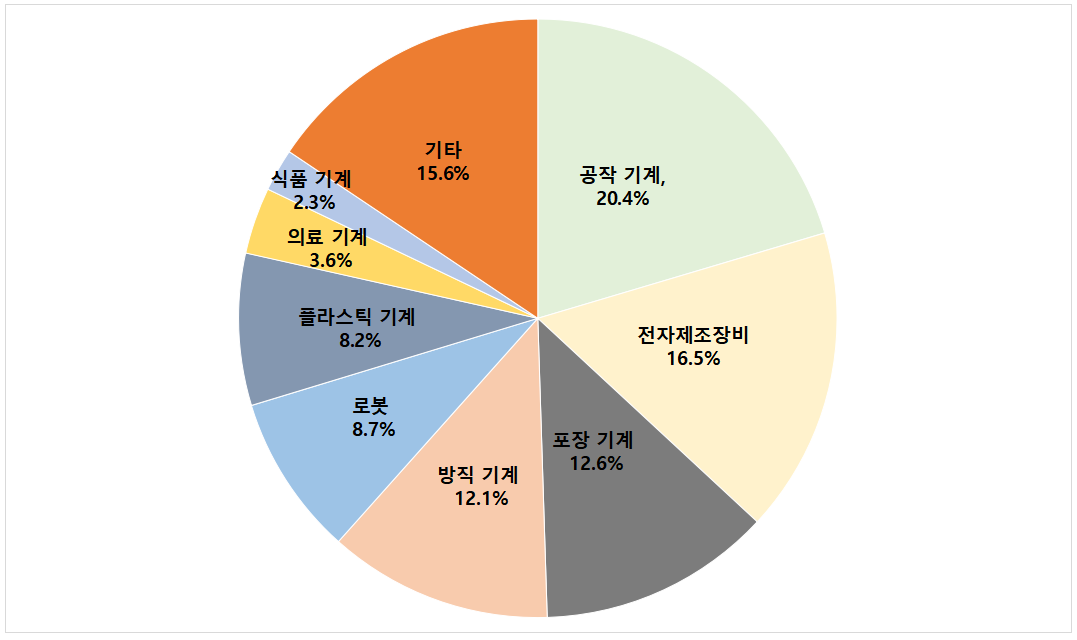

2024년 기준 중국 서보모터 주요 응용 분야별 비중을 보면, 공작기계(특히 CNC 공작기계)가 20.4%로 가장 높은 비중을 차지하였으며, 그 뒤를 전자 제조장비(16.5%), 포장기계(12.6%), 방직기계(12.1%), 로봇(8.7%), 플라스틱기계(8.2%), 의료기계(3.6%), 식품기계(2.3%) 등이 잇고 있다.

<중국 서보모터 다운스트림 활용 현황>

(단위: %)

[자료: 중상산업연구원(中商产业研究院)]

수출입 동향

1. 직류 서보모터

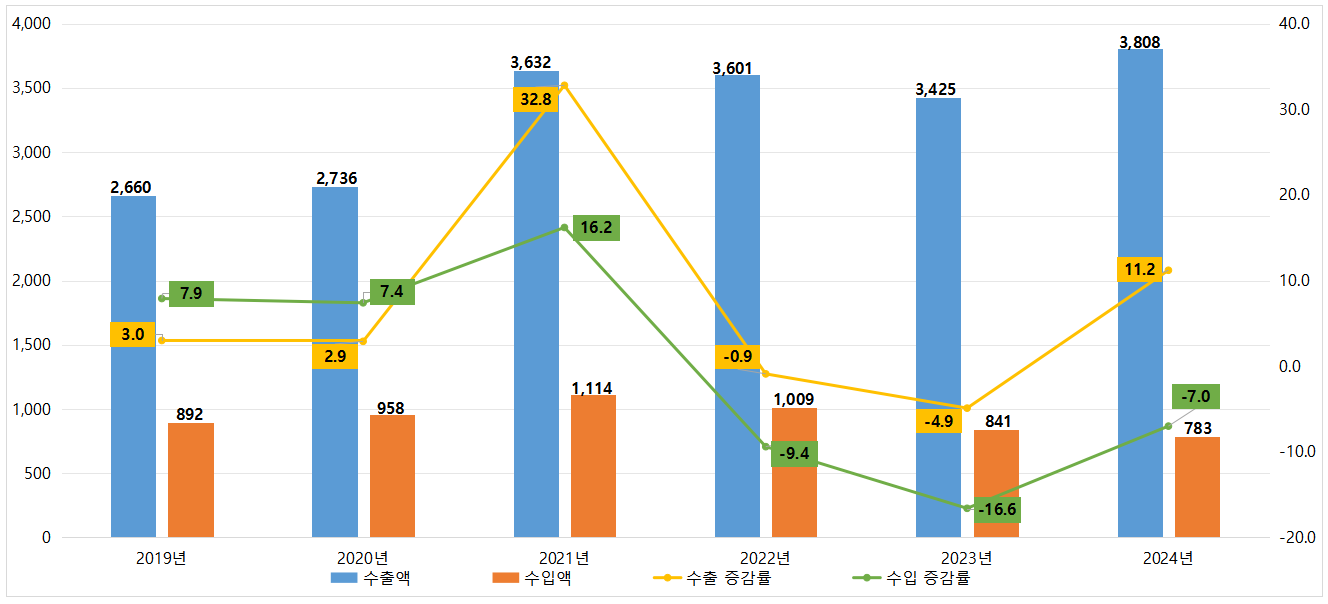

한국무역협회 자료에 따르면, 중국 직류 서보모터 수출액은 수입액보다 많은 것으로 나타났다. 2024년 중국 직류 서보모터 수입액은 7억8300만 달러에 불과하지만, 수출액은 38억800만 달러로 수입액의 약 다섯 배에 달하는 수준을 기록했다.

한편, 중국의 직류 서보모터 수입액은 2021년부터 최근 4년간 지속 감소하고 있다. 2022년부터 수입 증감률이 마이너스로 전환되었고, 2023년 전년 대비 수입 증감률이 -16.6%로 가장 큰 폭의 감소를 보였다가 2024년 -7%를 기록했다.

<2019~2024년 중국 직류 서보모터 수출입액 및 증감률 추이>

(단위: US$ 백만, %)

*주: HS CODE 8501.31 기준

[자료: 한국무역협회]

중국의 직류 서보모터 주요 수입 국가 및 지역은 일본, 독일, 한국 순이다. 2023년 중국의 대한국 직류 서보모터 수입액은 전년 대비 1.8% 감소한 7359만 달러였으나, 2024년에는 전년 대비 다시 9.2% 증가해 8038만 달러로 집계됐다.

<2022~2024년 중국 직류 서보모터 주요 수입 국가/지역>

(단위: US$ 천, %)

순위

국가/지역

수입액

증감률

('24/'23)

2022

2023

2024

1

일본

403,621

247,698

168,493

-32.0

2

독일

144,692

137,824

112,729

-18.2

3

한국

74,959

73,594

80,380

9.2

4

싱가포르

42,458

49,654

65,140

31.2

5

스위스

62,148

68,565

63,999

-6.7

6

미국

42,156

45,821

47,063

2.7

7

대만

45,701

39,719

26,907

-32.3

8

헝가리

20,664

13,590

25,742

89.4

9

필리핀

12,123

22,186

22,807

2.8

10

이탈리아

17,454

14,301

22,300

55.9

[자료: 한국무역협회]

2. 교류(AC) 서보모터

전체적으로 중국 서보모터 산업은 수출 중심 구조를 유지하고 있다. 2024년 중국 교류 서보모터 수출액은 5억300만 달러, 수입액은 3억2400만 달러로 1억7900만 달러의 무역 흑자를 기록했다. 한편, 2021년부터 2023년까지 중국의 교류 서보모터 수입은 지속 감소세를 보였으나, 2024년에는 약 13.9% 증가한 3억2400만 달러를 기록하며 반등하는 모습을 보였다.

<2019~2024년 중국 교류 서보모터 수출입액 및 증감률 추이>

(단위: US$ 백만, %)

*주: HS CODE 8501.51 기준

[자료: 한국무역협회]

중국의 교류 서보모터 주요 수입 국가 및 지역은 일본, 독일, 프랑스 순이다. 그중 對한 수입액은 최근 3년 연속 감소했는데, 2023년에는 전년 대비 51.5% 감소, 2024년에는 전년 대비 23% 감소한 1461만1000달러로 집계됐다.

<2022~2024년 중국 교류 서보모터 주요 수입 국가/지역>

(단위: US$ 천, %)

순위

국가/지역

수입액

증감률

('24/'23)

2022

2023

2024

1

일본

77,037

99,147

150,817

52.1

2

독일

103,757

91,045

78,755

-13.5

3

프랑스

7,934

11,343

15,741

38.8

4

한국

39,143

18,972

14,611

-23.0

5

미국

9,576

10,747

13,404

24.7

6

베트남

15,406

6,392

7,947

24.3

7

이탈리아

6,990

7,553

7,400

-2.0

8

필리핀

19,720

12,113

6,251

-48.4

9

중국

3,613

3,404

3,636

6.8

10

대만

4,750

2,353

2,945

25.2

* 주: 상기 순위는 2024년 수입액 기준임. 가공무역 등으로 인해 중국으로 재수입된 제품 포함.

[자료: 한국무역협회]

경쟁 동향

중국 서보모터 산업은 고급·중고급·중저급의 3단계 시장 구조로 구분되며, 각 단계별로 기술 수준과 경쟁 구도가 뚜렷하게 상이하다. 우선 고급 시장은 정밀 산업기기, 산업용 로봇, 항공우주, 국방·군수 등 고난도 기술이 요구되는 분야로, 현재까지는 독일·일본 등 해외 선도 기업이 시장 주도권을 유지하고 있다. 이들 기업은 정밀제어 기술, 핵심 부품 자립도, 품질 안정성에서 높은 기술 장벽을 구축하고 있으며, 중국 기업의 진입이 제한적인 상황이다. 중국 선도 기업은 주로 중고급 시장에 집중되어 있으며, 비록 최근 몇 년간 지속적인 연구 개발 투자를 통해 핵심 기술의 돌파구를 마련하고 제품 성능이 현저히 향상되었지만, 국제 최고 수준에 비해 여전히 일정한 격차가 존재한다. 중저급 시장은 주로 중국 중소 규모 제조업체로 구성되어 있으며, 이러한 제조업체는 가격 우위를 바탕으로 정밀도 요구가 상대적으로 낮은 응용 분야에 주력하여 차별화된 시장 경쟁 구도를 형성하고 있다.

시장 집중도를 보면, 중국 서보모터 산업의 시장 집중도는 비교적 높은 편이다. 2024년 기준 상위 5개 브랜드 시장 점유율이 50%를 초과했다. 중국 브랜드 중에서는 국산 브랜드 INOVANCE(汇川技术)가 15.9%의 시장 점유율로 처음으로 1위를 기록했다. 그 뒤를 YASKAWA(安川), Delta(台达), Panasonic(松下) 및 Mitsubishi가 차지했다. 이처럼 소수 대형 브랜드가 시장을 주도하는 한편, 다수의 중소 브랜드가 가격 중심의 치열한 경쟁 환경에 직면해 있다. 이러한 경쟁 구조는 한편으로 산업 내 기술 혁신과 제품 고도화를 촉진하고, 다른 한편으로는 소비자 선택의 다양성 확대로 이어지고 있다.

현재 중국 주요 서보모터 업체로는 Shenzhen Inovance Technology(深圳市汇川技术股份有限公司), Zhejiang He Chuan Technology Corporation Limited(浙江禾川科技股份有限公司), Estun Automation(南京埃斯顿自动化股份有限公司), China Leadshine Technology(深圳市雷赛智能控制股份有限公司) 등이 있다.

<중국 주요 서보모터 기업>

기업명

설립 시기

2024년

총 영업이익

(백만 위안)

홈페이지

주요 소개

Shenzhen Inovance Technology Co., Ltd.

(深圳市汇川技术股份有限公司)

2003

37,041

www.inovance.com

- 산업 자동화 제어 제품의 연구 개발, 생산 및 판매에 집중

- 주요 제품은 서보 시스템, 제어 시스템(PLC/CNC), 센서, 고성능 모터, 산업 로봇 등의 제품 및 솔루션

Zhejiang He Chuan Technology Corporation Limited

(浙江禾川科技股份有限公司)

2011

811

www.hcfa.cn

- 산업 자동화 제품의 연구 개발, 제조, 판매 및 응용 통합에 집중하며, 스마트 공장에 핵심 부품과 시스템 통합 솔루션 제공

- 서보 시스템, 제어기(PLC), 엔코더 등을 포함한 완전한 자동화 제품 라인 구축

Estun Automation Co., Ltd.

(南京埃斯顿自动化股份有限公司)

2002

4,009

www.estun.com

- 3대 핵심 업무는 산업 자동화 시리즈 제품, 로봇 및 스마트 제조 시스템, 산업 디지털화 시리즈 제품이며, 전 세계적으로 선도적인 자동화·지능화·디지털화 완전 솔루션 제공

- 주요 제품은 50W~200kW 교류 서보 시스템, PLC, 센서 등

China Leadshine Technology Co.,Ltd.

(深圳市雷赛智能控制股份有限公司)

2007

1,584

www.leisai.com

- 스마트 장비 운동 제어 분야의 세계적 유명 브랜드이자 업계 선두 기업

- 서보모터 구동 시스템, 운동 제어 PLC 및 휴머노이드 로봇 핵심 부품 등 시리즈 고급 제품의 연구 개발, 생산, 판매 및 서비스에 집중

[자료: Wind, 중상산업연구원]

유통구조

중국 서보모터 유통 구조는 다원화·복합화 추세를 보이고 있다. 가장 핵심적인 유통 경로는 공식 대리상(Authorized Distributor)으로, 제조사의 시장 확장과 채널 다변화를 주도하는 역할을 담당한다. 이들은 지역별·산업별 수요 특성에 맞춰 판매, 기술 지원, A/S 네트워크 구축을 병행하며 시장 접근성을 높이고 있다. 대형 시스템 통합업체 및 OEM과 같은 주요 수요처의 경우, 제품 신뢰성과 서비스 품질을 보장하기 위해 제조업체가 직접 공급(Direct Sales) 방식을 선택하는 사례도 많다. 이와 함께 온라인 전자상거래 플랫폼(예: 알리바바(阿里巴巴工业品), 징둥(京东工业) 등)은 보조 유통 채널로서 기능하며, 중소기업의 소량·긴급 구매 수요를 유연하게 충족시키고 있다.

관세율 및 인증

HS CODE '8501.31 및 8501.51' 제품의 수입 관세율 및 인증 여부는 아래와 같다.

<서보모터 중국 수입 관세율 및 인증 필요 사항>

(단위: %)

HS CODE

한중FTA

RCEP

최혜국 세율(MFN)

일반 세율

인증

8501.31

7.8%

6%

12%

35%

해당 없음

8501.51

-

-

5%

35%

해당 없음

[자료: 중국세관총서(中国海关总署)]

시사점

중국 서보모터 산업은 고정밀화, 소형·경량화, 맞춤형·개성화 방향으로 발전하고 있다. 이러한 변화는 스마트 제조와 산업 4.0의 추진과 맞물려 산업 전반의 기술 고도화를 가속화하고 있다.

첫째, 고정밀 서보모터는 정밀 제조 및 자동화 생산의 핵심 부품으로 부상하고 있다. 스마트 제조, 반도체, 로봇, 정밀 가공 등 산업에서 위치 정밀도·속도 제어 정확도·응답성 향상이 요구됨에 따라, 첨단 센서 기술·고도화된 제어 알고리즘·정밀 가공 공정의 도입이 확대되고 있다. 이에 따라 중국 서보모터의 정밀도와 안정성이 크게 향상되며, 고부가가치 제조업 발전의 기반으로 자리잡고 있다.

둘째, 소형·경량화 추세가 뚜렷해지고 있다. 스마트 로봇, 휴대형 장비, 의료기기 등 공간 제약이 있는 응용 분야에서 경량 서보모터의 수요가 빠르게 증가하며, 신소재 적용과 구조 설계 최적화를 통해 모터의 부피와 중량이 감소하고 있다. 이로 인해 장비의 유연성·휴대성·에너지 효율성이 동시에 향상되고 있다.

셋째, 맞춤형·개성화 생산 체계가 산업 경쟁력의 핵심으로 부상하고 있다. 중국 주요 서보모터 기업들은 고객의 실제 수요에 기반한 커스터마이즈드 솔루션을 제공하며, 유연생산(Flexible Manufacturing) 및 스마트 제조 시스템을 적극 도입하고 있다. 이를 통해 소량 다품종 생산 대응력과 시장 변화 적응력을 높이고 있으며, 고객 맞춤형 산업 자동화 솔루션 제공을 통해 브랜드 경쟁력을 강화하고 있다.

이러한 상황에서 우리 기업은 중국 서보모터 산업의 고정밀화·소형화·스마트화 추세에 대응해, 단순 부품 수출보다는 기술 협력형·현지화 중심 전략으로의 전환이 필요하다. 중국은 여전히 정밀 제어 알고리즘, 고응답 드라이브, 센서 등 핵심 기술에서 해외 의존도가 높으므로, 한국 기업은 해당 분야의 기술 우위를 활용한 공동개발·현지 합작 모델을 추진할 만하다. 또한 로봇·의료기기·전자장비 등 소형 경량 서보모터 수요가 빠르게 증가하고 있어, 맞춤형 솔루션 제공과 상하이 등 주요 제조거점 내 물류·A/S 네트워크 구축이 향후 시장 진입 경쟁력 확보의 핵심이 될 것으로 보인다.

자료: HS 코드망, 중상산업연구원(中商产业研究院), QYResearch(恒州博智), 한국무역협회, Wind, 중국세관총서(中国海关总署), KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 서보모터 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

북미 최대 스타트업 전시회 테크크런치 디스럽트 2025 참관기

미국 2025-11-12

-

2

태국 AI·스마트홈 중심의 가전시장 재편

태국 2025-11-12

-

3

스웨덴 콘택트렌즈 시장 동향

스웨덴 2025-11-13

-

4

2025년 미국 인공지능 산업 정보

미국 2025-11-12

-

5

2025년 독일 만화 산업 정보

독일 2025-11-13

-

6

감성과 트렌드가 공존하는 중국 선물용품 시장: 제33회 선전 선물용품전 참관기

중국 2025-11-12

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22

- 이전글

- 다음글