-

'이동 그 이상' 필리핀 모빌리티 앱, 생활 플랫폼으로 진화

- 트렌드

- 필리핀

- 마닐라무역관 형민혁

- 2025-11-06

- 출처 : KOTRA

-

그랩 흑자전환·무브잇 인수로 수익구조 전환 가속

결제·배달·데이터 서비스 아우르는 슈퍼앱 경쟁 심화

그랩홀딩스의 나스닥 상장 이후 성과

동남아시아 모빌리티 ‘슈퍼앱’으로 성장한 그랩홀딩스(Grab Holdings)는 2021년 말 나스닥 상장을 통해 대규모 자금을 확보한 이후 수익성 개선에 박차를 가하고 있다. 2024년 4분기 그랩의 매출은 전년 동기 대비 17% 증가한 7억6400만 달러를 기록했고, 같은 분기 순이익은 1100만 달러로 상장 후 최초로 분기 흑자를 달성했다. 적극적인 비용 관리와 플랫폼 효율화로 조정 EBITDA*가 분기 기준 9700만 달러에 이르며 사상 최고치를 경신했고, 2024년 연간 조정 EBITDA도 3억1300만 달러 흑자로 전환됐다. 이로써 그랩은 출범 이래 지속된 적자를 크게 줄여 2024년 순손실을 1억5800만 달러로 축소했는데, 이는 전년도 4억8500만 달러 적자에서 크게 개선된 수치다.

<GRAB 그룹 2024년 4분기 주요 운영 및 재무 실적 요약>

(단위 : US$ 백만, %)

구분

2024년 4분기

2023년 4분기

전년 대비

변화율

('24/'23)

환율 고정

기준 변화율**

('24/'23)

운영 지표 (Operating metrics)

주문형(On-Demand)*** 총거래액(GMV)

5,028

4,183

20%

19%

주문형 GMV/활성 이용자당 거래액 (On-Demand GMV per MTU, $)

126

125

1%

0%

월간 거래 이용자 수(MTU, 백만 명)

43.9

37.7

17%

-

파트너 인센티브 (Partner incentives)

204

172

18%

-

소비자 인센티브 (Consumer incentives)

308

225

37%

-

대출 포트폴리오 (Loan portfolio)****

536

326

64%

-

재무지표 (Financial measures)

매출 (Revenue)

764

653

17%

15%

영업이익(손실) (Operating profit/loss)

2

(46)

NM

-

당기순이익 (Profit for the period)

11

11

(2)%

-

총조정 EBITDA (Total Segment Adjusted EBITDA)

184

135

36%

-

조정 EBITDA (Adjusted EBITDA)

97

35

173%

-

영업활동현금흐름 (Net cash from/(used in) operating activities)

253

(26)

NM

-

조정 자유현금흐름 (Adjusted Free Cash Flow)

61

1

NM

-

[자료: Grab Holdings]

*주: EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization): 이자·세금·감가상각·무형자산상각 전 이익

**주: 환율 고정(Constant Currency) 기준: 보고 기간의 결과를 직전 기간의 환율(달러 이외의 현지 통화 기준)에 적용해 산정함

***주: 주문형(On-Demand): 모빌리티(Mobility) 및 배송(Deliveries) 부문을 포함하며, 두 부문의 GMV 합계로 정의됨

****주: 대출 포트폴리오(Loan portfolio: 금융 서비스 부문의 현재 및 비유동 대출채권 총액으로, 예상 신용손실충당금(net of expected credit loss allowances)을 반영함

그랩의 이러한 실적 호전에 힘입어 주가 또한 회복세를 보인다. 2022년까지 두 자릿수였던 주가는 한때 하락 압력을 받았지만 2024년 하반기부터 상승 반전해 2025년 들어 꾸준한 상승 곡선을 그리고 있다. 실제로 2024년 12월 그랩의 시가총액은 약 190억 달러로 1년 새 26% 급증했고, 2025년 10월 말에는 약 241억 달러까지 확대되며 투자자들의 신뢰를 회복했다. 그랩 측은 “2024년 4분기가 역대 최고의 분기가 됐다”라며 폭발적인 플랫폼 성장과 수익 창출 능력을 자신했고, “플랫폼 규모의 수익성을 달성했다”라고 평가했다. 특히 동남아 주요 시장에서 이용자 기반 확대와 함께 비용 효율화를 이룸으로써 “주주 가치를 높이는 중요한 이정표를 세웠다”라고 강조했다. 이런 성과에 힘입어 그랩홀딩스는 동남아 모빌리티 업계에서 여전히 선도적인 입지를 굳히고 있으며, 투자자들도 향후 성장 모멘텀에 대한 기대감을 유지하고 있다.

<Grab Holdings Limited 시가총액 추이>

(단위: US$ 억)

[자료: capital.com(2025.10.29.)]

그랩 입장에서 필리핀은 주력 시장 중 하나로 부상하고 있다. 그랩은 2013년 필리핀에 처음 진출한 이후 동남아 8개국으로 서비스 영역을 넓혀왔으며, 현재 필리핀은 말레이시아, 싱가포르에 이어 매출 기여도 3위권에 드는 전략 시장이다. 실제로 2024년 필리핀에서 거둔 그랩의 매출은 약 2억6500만 달러로, 전년 대비 30% 이상 성장하며 동남아 다른 거대 시장들을 뛰어넘는 성장률을 보였다.

<Grab 국가별 매출 비교>

(단위: US$ 백만)

연도

말레이시아

인도네시아

싱가포르

필리핀

태국

베트남

기타

2022년

509

275

302

125

109

108

5

2023년

763

605

480

200

205

185

11

2024년

816

643

578

265

252

228

15

[자료: Grab]

시장 규모에 비해 경쟁이 제한적이었던 필리핀에서 그랩은 승차 호출부터 음식 배달까지 생활 플랫폼으로 입지를 다진 덕분에 높은 점유율을 유지해 왔다. 그 결과 필리핀은 그랩의 전체 플랫폼 이용자 수가 많이 늘어난 지역 중 하나로, 동남아 평균 이상으로 강력한 성장세를 이어가고 있다. 그랩의 기업 가치와 실적 향상이 이런 필리핀 시장의 견조한 성장에 일부 힘입은 만큼, 필리핀 모빌리티 시장 동향은 나스닥 투자자들 역시 주목하는 요소가 되고 있다.

필리핀 승차 공유 앱 시장의 성장과 경쟁 구도

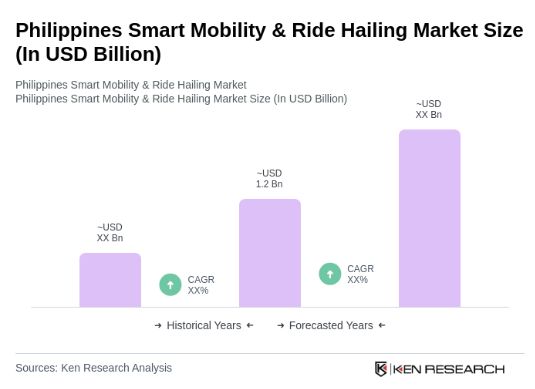

필리핀의 승차 공유 서비스를 포함한 모빌리티 시장은 최근 몇 년간 도시화와 스마트폰 보급에 힘입어 급속히 팽창했다. 국제 조사 기구 Ken Research의 2024년도 조사에 따르면, 2024년 기준 필리핀 모빌리티 및 승차 공유 시장 규모는 약 12억 달러로 추정되며, 대중교통 인프라 부족을 배경으로 편리한 이동 수단을 찾는 수요가 폭발적으로 늘었다.

<필리핀 스마트 모빌리티 & 승차 공유 시장 규모 추이 및 전망>

(단위: US$ 십억)

[자료: Ken Research]

Ken Research의 동일 연구에 따르면, 머지않아 약 2100만 명에 달하는 필리핀 인구가 각종 승차 공유 애플리케이션을 일상적으로 이용하게 될 것으로 전망된다. 특히 수도 마닐라를 비롯한 대도시권에서는 인구 밀집과 교통 정체로 인한 이동 어려움 때문에 기존 대중교통을 보완하는 “스마트 모빌리티” 수요가 커지고 있다. 필리핀 정부도 이러한 흐름에 맞춰 비교적 일찍부터 승차 공유 서비스를 제도권에 편입시켰다. 2015년 필리핀 육상교통규제위원회(Land Transportation Franchising and Regulatory Board, 이하 LTFRB)가 모빌리티 앱 기반의 운송 서비스를 합법화하는 규정을 도입해 차량 호출 서비스의 면허 요건, 요금 체계, 차량 기준 등을 명확히 함으로써, 필리핀은 동남아에서 전국 단위 승차 공유 규제를 가장 선도적으로 마련한 국가가 됐다. 이러한 제도적 환경은 신생 모빌리티 기업들의 시장 진입을 촉진하고, 이용자들에게는 다양한 서비스 선택지를 제공하는 토대가 됐다.

필리핀 승차 공유 시장은 한때 그랩의 독주 체제가 굳어지는 듯했으나, 2018년 우버(Uber)가 동남아 시장에서 철수한 이후 등장한 경쟁사들의 도전으로 최근 경쟁 구도가 다변화되고 있다. 우버가 철수한 직후 한동안 필리핀의 4륜 차량 호출 시장은 사실상 그랩이 독점했으며, 이용자들은 선택지 부족을 체감해야 했다. 이러한 상황을 우려한 필리핀 경쟁 당국(Philippine Competition Commission, 이하 PCC)은 2018년 그랩–우버 합병 이후부터 줄곧 그랩의 운임 체계와 운전자 인센티브를 면밀히 모니터링하며 독과점 폐해를 억제하고자 노력해 왔다. 실제로 2020년대 초반까지 그랩은 PCC에 자발적 시정조치를 제출해 요금 인상 제한, 운전자 비독점 조항 등을 준수했고, 2023년까지 이를 이행했다. 2025년에도 PCC는 그랩과의 합의를 통해 운전자 인센티브 제도가 경쟁 업체 운전자 영입을 방해하지 않도록 감시 기간을 1년 연장하는 등 규제의 고삐를 늦추지 않고 있다. 이는 그랩 이외의 신규 업체들이 필리핀 시장에서 공정하게 경쟁할 수 있는 여건을 조성하려는 정부 의지로 풀이된다.

한편, 필리핀에서 새로운 형태의 모빌리티 서비스로 주목받은 것이 오토바이 승차 공유, 이른바 이륜택시(오토바이) 부문이다. 2010년대 후반 차량 호출 서비스가 자동차 중심이었던 것과 달리, 모터사이클을 이용한 이륜택시 서비스는 마닐라의 극심한 교통체증을 피해 빠르게 이동하려는 수요에 부응해 등장했다. 2016년 설립된 앙카스(Angkas)는 이 부문에서 사실상 첫 번째 선두 주자로 자리매김하며, 안전 교육과 품질 관리로 이용자들로부터 신뢰를 얻었다.

<필리핀 오토바이택시(이륜택시)>

[자료: Philstar]

정부는 정식 법제화 이전에 2019년부터 이륜택시(오토바이) 시범 사업(pilot)을 시행해 앙카스를 비롯한 후발 업체들에도 기회를 열어줬다. 이에 2019년 말, 현지 기업인 조이라이드(JoyRide)와 무브잇(Move It)이 시범 사업 이륜 택시 사업자로 합류하면서 이륜택시(오토바이) 시장에서도 경쟁이 촉발됐다. 시범 사업 기간 정부는 초기엔 업체별로 제한된 규모의 기사만 운영하도록 허용했으나, 대도시를 중심으로 이륜택시(오토바이) 수요가 폭발하자 2022년 이후 허용 규모를 단계적으로 늘렸다. 그 결과 2023년 말 기준 앙카스는 약 2만3000명, 조이라이드는 1만5000명 등 총 4만5000명 안팎의 이륜택시(오토바이) 기사가 활동하며 시범 사업 한도를 채우는 수준에 이르렀다. 사업 초기 소수에 불과했던 이들 대행업체 기사 수가 불과 수년 만에 수만 명대로 증가한 것은 필리핀 도시민들의 이동 수단으로 이륜택시(오토바이) 앱이 급속히 자리 잡았음을 보여준다.

주요 모빌리티 앱 기업들의 경쟁 전략 비교

이처럼 필리핀의 승차 공유 시장이 확대됨에 따라 그랩을 비롯한 여러 현지·외국계 기업들이 각기 차별화 전략으로 경쟁을 벌이고 있다. 현재 필리핀 시장에서 두각을 나타내는 모빌리티 서비스 애플리케이션은 동남아 전역에서 사업을 전개하는 그랩(Grab)과 필리핀 토종 브랜드인 조이라이드, 앙카스, 무브잇, 그리고 글로벌 신흥 기업 인드라이브(inDrive) 등이 있다. 각 플랫폼의 출범 배경과 서비스 특징을 살펴보면 다음과 같다.

<필리핀 모빌리티 주요 앱 비교(각 사 자료 종합)>

구분

Grab (Grab Holdings)

JoyRide (We Move Things Philippines, Inc.)

Move It (Grab Philippines 계열)

Angkas (DBDOYC Inc.)

inDrive (RL Soft Corp. Philippines)

로고

앱 이름 / 운영사

Grab / Grab Holdings

(현지: Grab Philippines)

JoyRide /We Move Things Philippines, Inc.

Move It / Grab 자회사

Angkas / DBDOYC Inc.

inDrive / RL Soft Corp. (본사: 美 캘리포니아)

출범 연도 / 진출 시기

2012년 말레이시아 설립 → 2013년 필리핀 진출

2019년 12월 필리핀 출범

2019년 필리핀 출범, 2022년 Grab 인수

2016년 설립, 2019년 정부 승인 재진출

2013년 러시아 출범, 2022년 필리핀 진출 → 2024년 공식 재개

서비스 유형

차량호출, 오토바이 택시(제휴), 음식·소화물 배달 등 슈퍼앱

모토택시, 차량호출, 배달·심부름 서비스

오토바이 택시 전용 서비스

모토택시, 배달(Angkas Padala), 차량호출(Angkas Car) 베타

4륜 차량호출(TNVS) 중심 (향후 확장 검토)

주요 운영 지역

메트로 마닐라, 세부, 다바오 등 전국 12개 도시

마닐라 수도권, Rizal, Cavite, Laguna, 세부, 바기오

메트로 마닐라 중심 (세부·CDO는 운영 중단)

메트로 마닐라, 세부, CDO, Bulacan 등 확장 중

마닐라, 바기오, 일로일로, CDO, 부탄, 바콜로드

기사 수 / 이용자 수

드라이버 6만 명 이상, 이용자 점유율 1위

드라이버 약 2만 명, 앱 다운로드 100만 회↑

2025년 기준 약 6800명(감축 후), 한때 1만5000명

라이더 약 3만 명, 다운로드 800만 건↑

드라이버 8000명(’24) → 1만8000명(’25 목표)

요금 체계

실시간 변동요금제 (피크 시간 할증)

정부 승인 고정요금제 (기본 ₱50, 거리별 단가 적용)

표준 요율 (Grab과 동일), 프로모션 잦음

정부 승인 표준요율 (기본 ₱50 + 거리별 단가)

승객-기사 간 협상형 요금제 (정부 테이블 내 허용)

플랫폼 수수료율 (운전자 대상)

약 20% (한때 인상 논란)

15~20% (성과형 커미션, 팁 수수료 개선)

약 20~25% (Grab 유사 정책 적용)

약 20%, 특별 프로모션 시 0% 이벤트

초기 0% (6개월간) → 이후 10%

특이 사항 / 규제 이슈

2018년 Uber 철수 후 독점 → 공정위 감시 대상 / Angkas·inDrive 등 도전

정부 시범 사업 초대 기업 / 4륜 TNC 면허 취득 / 현지 토종 브랜드

Grab 인수 후 외국계 편입 / 2025년 LTFRB 제재(라이더 감축) / 규제 논란

필리핀 모빌리티 선도기업 / 합법화 투쟁 거쳐 시장 주도 / 4륜 서비스 추진

협상형 요금제 혁신 / 2023년 LTFRB 제재 후 인가 재진입 / 업계 최저 수수료

[자료: Rappler, Philippine Star, Manila Standard, BusinessMirror, Philippines News Agency 등 필리핀 현지 보도 종합]

그랩은 말레이시아에서 시작돼 싱가포르에 본사를 둔 동남아 대표 모빌리티 기업으로, 2013년 필리핀에 최초 진출해 가장 오랫동안 현지 시장을 개척해 왔다. 승용차 호출 서비스(GrabCar)를 주력으로 택시 중개, 음식 배달(GrabFood), 디지털 결제(GrabPay) 등 다양한 생활형 서비스를 한데 묶은 슈퍼앱 전략을 통해 이용자 편의와 충성도를 높인 것이 강점이다. 한때 우버와의 경쟁에서 승리한 뒤 필리핀 자동차 호출 시장을 사실상 독점했으나, 독과점 논란을 의식해 요금 동결 및 서비스 품질 향상에 힘쓰며 시장 지배력을 유지해 왔다.

<Grab 내 다양한 서비스>

[자료: Grab]

2022년 그랩은 이륜 택시 업체 무브잇을 인수하며 그동안 직접 제공하지 못했던 이륜택시(오토바이) 영역까지 포섭했다. 이를 통해 그랩 앱 하나로 자동차와 오토바이 호출이 모두 가능해져 서비스 범위가 넓어졌고, 무브잇 기사들도 그랩의 광범위한 플랫폼 혜택을 누릴 수 있게 됐다. 다만 이러한 무브잇의 그랩 자회사화에 대해 일각에서는 그랩이 사실상 이륜택시(오토바이) 분야까지 장악하려는 시도로 보고 정부에 우려를 제기하기도 했다. 실제로 2025년 LTFRB는 무브잇이 일부 지역에서 허용 대수를 초과해 기사를 확보했다며 1년간 신규 기사 영입 중단 및 보유 차량 절반 감축을 명령하기도 했다. 무브잇 측은 이에 강하게 반발하며 “다른 사업자들도 공식 할당을 넘겨 운행 중”이라고 지적했는데, 예를 들어 앙카스는 5만 명 이상, 조이라이드는 2만 명 가까운 기사를 확보한 것으로 알려져 업계에 큰 파장이 일었다. 이 사건은 필리핀 모빌리티 시장의 경쟁이 그만큼 치열해졌음을 방증하는 사례로 언급된다.

필리핀 토종 스타트업인 조이라이드는 2019년 이륜택시(오토바이) 중개 서비스로 출발한 이후 빠른 속도로 사업을 확장해 현재는 자동차 호출(JoyRide Car)과 배달(JoyRide Delivery), 심지어 전용 앱을 통한 교외 버스 좌석 예약 등으로 서비스 포트폴리오를 늘려가고 있다. 100% 필리핀 자본으로 시작된 조이라이드는 현지 지리에 밝은 기사 풀과 공격적인 마케팅을 바탕으로 그랩의 대안으로 급부상했다. 특히 2022년 LTFRB로부터 4륜 차량 호출 면허를 공식 승인받아 이륜택시(오토바이)뿐 아니라 택시·자가용 호출 분야에서도 영업을 개시함으로써 그랩과 정면 경쟁 구도를 형성했다.

요금 경쟁력도 조이라이드의 무기인데, 이용자들 사이에서는 “그랩보다 20~30% 저렴하다”라는 입소문이 퍼지며 가격에 민감한 젊은 층을 중심으로 이용층이 확대되고 있다. 조이라이드 측은 자체 전산망을 통해 합법적인 할인 프로모션을 제공함과 동시에 서비스 품질도 그랩에 뒤지지 않는 수준으로 유지해 “필리핀판 카카오T”로 자리 잡겠다는 목표를 밝히고 있다. 실제 조이라이드 앱은 출시 4년 만에 누적 다운로드 수에서 앙카스를 앞질렀으며, 2025년 현재 등록 기사 수 2만여 명으로 이륜택시(오토바이) 분야 2위 자리를 확고히 하고 있다. 현지 언론은 조이라이드의 약진에 대해 “그랩 일변도였던 필리핀 모빌리티 시장에 건전한 경쟁을 불러왔다”라고 평가하고 있다.

이륜택시(오토바이) 1위 사업자인 앙카스는 필리핀 최초의 이륜 공유 서비스답게 여전히 두터운 고객 충성도를 갖고 있다. 2023년 필리핀 이륜택시(오토바이) 정식 합법화 법안이 지연되면서 수년째 시범 사업자 지위에 머물러 있음에도, 앙카스는 2025년 현재 공식·비공식 기사를 합해 5만 명 이상 보유한 것으로 알려져 있다. 이는 후발 주자인 조이라이드나 무브잇을 크게 앞서는 수치로, “앙카스”가 이륜택시(오토바이)의 대명사로 여겨질 만큼 시장 지배력이 공고함을 보여준다. 앙카스는 기존 사업 영역인 오토바이 승차 공유에 주력하는 한편, 축적된 운행 데이터와 노하우를 살려 자체 지도 앱 개발, 보험 상품 출시 등 부가 서비스에도 진출하고 있다. 또한 “Angkas 버스”, “Angkas 카고” 등 브랜드 확장을 모색하며 종합 모빌리티 플랫폼으로의 발전을 꾀하는 중이다. 업계 일각에서는 앙카스가 향후 4륜 차량 호출 서비스 “Angkas Car”를 출시할 것이라는 관측도 있었지만, 아직은 본업인 모터사이클 분야에 집중하면서 차별화된 전문성을 강화하는 전략을 취하고 있다. 앙카스의 경쟁력은 운전자 교육 및 안전관리 시스템에 있는데, 엄격한 헬멧 착용과 사고 보험 제공 등으로 “안전한 이륜택시(오토바이)” 이미지를 구축한 덕분에 꾸준한 수요를 유지하고 있다는 평가다.

이 밖에도 글로벌 신규 사업자들의 필리핀 상륙도 시장 구도에 변화를 주고 있다. 대표적인 사례가 인드라이브(inDrive)로, 2023년 12월 필리핀 교통 당국으로부터 공식 승인을 받아 시장에 진입한 신개념 승차 공유 앱이다.

<In Drive 광고 이미지>

[자료: Car Guide.PH]

인드라이브는 승객과 기사가 요금을 상호 제안·협상해 합의하는 피어투피어(P2P) 가격 모델을 채택해 화제를 모았다. 기존 플랫폼들처럼 알고리즘이 일방적으로 요금을 결정하지 않기 때문에 수요·공급에 따른 폭탄 할증이나 불투명한 요금 책정이 없다는 점을 내세운 것이다. 러시아의 혹한 지역에서 아이디어가 시작돼 현재 본사는 미국에 둔 다국적 기업인 인드라이브는 이미 전 세계 45개국에서 서비스를 펼치고 있으며, 동남아에서는 인도네시아·말레이시아 등지에서 입지를 다져왔다. 필리핀에서는 마닐라보다 교통 앱 선택지가 적은 지방 도시들을 우선 공략해 바콜로드, 바기오, 일로일로, 카가얀데오로 등 5개 도시에서 시범 운영을 준비 중이다. 이처럼 틈새시장 전략과 공정 요금 이미지를 앞세운 인드라이브의 등장으로, 그랩이 독점해 왔던 필리핀 4륜 차량호출 시장에도 가격 경쟁이 일어날 전망이다. 실제 현지 이용자들은 인드라이브를 써보니 “같은 거리를 그랩보다 훨씬 저렴한 요금에 이동했다”라며 SNS에 후기를 올리는 등의 초기 반응을 보이고 있다. 다만 요금 자율에 따른 부작용이나 이용자 보호 장치에 대해서는 앞으로 지켜봐야 할 부분이기에, 인드라이브가 얼마나 필리핀 이용자들의 신뢰를 얻을지는 향후 서비스 운영 성과에 달려 있다.

또 하나 주목되는 신흥 경쟁자는 원래 물류배송 전문 플랫폼으로 알려졌던 라라무브(Lalamove)다. 라라무브는 2025년 2월 필리핀에서 승차 공유 서비스(LalaRide) 출범을 발표하며 기존 물류 네트워크를 여객 운송으로 확대하는 전략을 내놓았다. 첫 단계로 2025년 상반기 중 메트로 마닐라, 팜팡가, 세부 지역에 1만5000명 규모의 등록 기사를 모집해 투입할 계획인데, 진입 장벽을 낮추기 위해 업계 최저 수준인 2% 수수료만 플랫폼에 부과하고 나머지 98% 운임을 기사 몫으로 돌려주는 파격 정책을 내세웠다. 이는 그랩이나 조이라이드 등이 20~25%가량의 중개 수수료를 떼는 것과 대비되는 조건으로, 높은 유류비와 생활비로 어려움을 겪는 기사들을 끌어들이기 위한 전략이다. 라라무브 측은 자체 화물 운송 기사들이 “승객이 없어 짐만 실어 나르다 보니, 가끔은 사람도 태워달라는 요청을 받았다”라며 여객 사업 진출 배경을 설명했는데, 향후 정식 서비스가 자리 잡으면 배송과 승객 운송을 겸업해 수입을 극대화할 수 있는 하이브리드 기사 모델을 선보일 계획이다. 실제로 라라무브는 배달 기사들이 출퇴근 시간대엔 승객을 태우고, 비수익 시간엔 소화물을 배송하도록 해 기사 수입을 높이고 서비스 가용성을 높이는 차별화를 예고했다.

더불어 필리핀 법정 할인 의무 사항인 학생·노인·장애인 20% 요금 할인도 앱에 탑재하고, 실시간 GPS 추적과 24시간 긴급콜센터, 탑승자 상해보험 등 안전장치를 강화해, 후발주자이지만 서비스 완성도를 높이겠다는 포부를 밝혔다. 업계 전문가들은 라라무브의 승차 공유 진출에 대해 “이미 운송망과 브랜드 인지도가 있는 업체의 도전”이라며 주목하고 있지만, 수익성 확보를 위해 향후 수수료 인상을 피할 수 있을지 등 지속가능성에 대해서는 지켜봐야 한다고 지적한다.

시사점

필리핀 모빌리티 시장은 그랩홀딩스의 독주 체제에서 벗어나 조이라이드·앙카스·무브잇·인드라이브 등 다양한 사업자가 각축을 벌이는 다극 경쟁 구도로 전환되고 있다. 정부의 LTFRB와 PCC가 지속적으로 운임제도, 인센티브, 면허 발급을 감독하면서 시장 투명성이 높아지고 있으며, 신규 사업자 진입이 용이해진 환경이 형성되고 있다. 이러한 구조적 변화는 소비자 선택권을 확대하고 운임 인하 압력을 불러오며, 플랫폼 간 서비스 품질 개선 경쟁을 촉진하는 효과를 가져오고 있다.

이와 동시에 각 플랫폼은 단순 이동 서비스에서 벗어나 배달·결제·보험 등 생활 밀착형 통합 서비스로 사업 영역을 확장하고 있다. 그랩의 무브잇 인수와 조이라이드의 버스 예약 서비스 진출은 ‘슈퍼앱화’ 경쟁이 이미 본격화됐음을 보여준다. 기존 운송 기반 스타트업들이 금융결제, 광고, 데이터 활용 등으로 수익 구조를 다변화하면서, 모빌리티 산업은 도시 생활 전반을 연결하는 생태계로 진화하고 있다. 이러한 흐름은 단순한 교통 혁신을 넘어 필리핀 디지털경제 전반의 경쟁력 강화로 이어지고 있다.

그러나 경쟁이 심화될수록 운전자 복지, 안전관리, 공정 수익 배분 등 사회적 책무가 중요해지고 있다. 정부는 요금 할인, 보험, 긴급콜센터 의무화 등 제도적 장치를 도입하고 있으나, 지속 가능한 산업 성장을 위해선 민간 플랫폼의 자율규제와 기술 투자가 병행돼야 한다. 현지 모빌리티 업계 관계자 K 씨는 마닐라무역관과의 인터뷰를 통해 “이제 경쟁의 초점은 속도가 아니라 신뢰에 있다”라며, “소비자 보호와 안전성 확보가 시장의 최종 승자를 결정할 것”이라고 언급했다.

자료: Grab Holdings, Capital.com, Ken Research, 필리핀 육상교통규제위원회(LTFRB), 필리핀 경쟁당국(PCC), Rappler, Philippine Star, Manila Standard, BusinessMirror, Philippines News Agency (PNA), CarGuide.PH, 마닐라무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 ('이동 그 이상' 필리핀 모빌리티 앱, 생활 플랫폼으로 진화)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

호주의 말차 트렌드, ‘그린 카페인’ 힘입어 시장 대세로 자리매김

호주 2025-11-07

-

2

폐기물로 고심하는 인도네시아, 국가 어젠다로 해결 의지 강화

인도네시아 2025-11-06

-

3

필리핀 ‘Undas’, 종교적 의무가 만든 일주일 소비 특수

필리핀 2025-11-07

-

4

라오스 소주 시장 동향

라오스 2025-11-06

-

5

라오스, 내륙국가에서 동남아 물류 허브로 도약하다

라오스 2025-11-05

-

6

유럽 공급망 실사 지침(CSDDD) 개정안 어디까지 왔나

벨기에 2025-11-06

-

1

2025년 필리핀 에너지 산업 정보

필리핀 2025-12-11

-

2

2024년 필리핀 프랜차이즈 산업 정보

필리핀 2024-12-23

-

3

2021년 필리핀 BPO 산업 정보

필리핀 2021-11-05

-

4

2021년 필리핀 산업 개관

필리핀 2021-07-02

-

5

필리핀 부동산 산업

필리핀 2020-07-06

-

6

필리핀 통신산업 정보

필리핀 2020-06-11