-

브라질 치과용 버(Bur) 시장동향

- 상품DB

- 브라질

- 상파울루무역관 Katia Yandan Jin

- 2025-10-16

- 출처 : KOTRA

-

라틴아메리카와 브라질 치과용 버 시장의 성장 전망

현장에서의 버 활용과 재질별 특징

세그먼트별 수요 변화와 디지털·첨단 기술 확산의 영향

상품명 및 HS 코드

치과용 버(dental bur)는 치과 치료에서 사용되는 회전식 절삭 도구다. 주로 충치 치료, 치아 수복, 또는 치아 모양을 다듬는 과정에서 사용된다. 버의 끝부분은 다양한 형태와 크기로 제작되며, 각기 다른 치료 목적에 맞춰 선택된다.

HS CODE

품목

9018.49

치과용 버(Bur)

시장규모

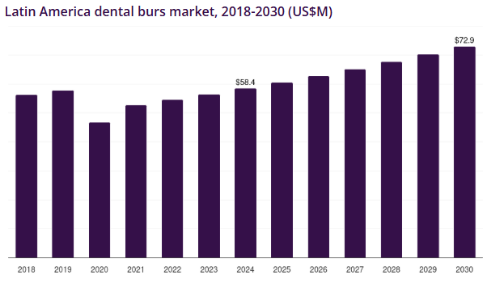

라틴아메리카 치과용 버 시장은 꾸준한 성장세를 이어가고 있다. Grand View Research보고서에 따르면, 2024년 기준 이 시장의 규모는 약 5840만 달러로 집계되었으며, 2030년에는 약 7290만 달러에 이를 것으로 전망된다. 이는 2025년부터 2030년까지 연평균 3.8%의 성장률을 기록할 것으로 예상되는 수치로, 지역 전반에서 치과 진료 수요가 점진적으로 확대되고 있음을 보여준다. 세부적으로는 다이아몬드 버가 가장 큰 매출을 기록했으며, 심미적·보존적 치료 수요가 늘어나면서 고정밀 절삭 및 마무리 작업에 대한 수요가 이를 뒷받침하고 있다.

<라틴아메리카 치과용 버 시장>

(단위: US$ 백만)

[자료: Grand View Research, 2025.09.20]

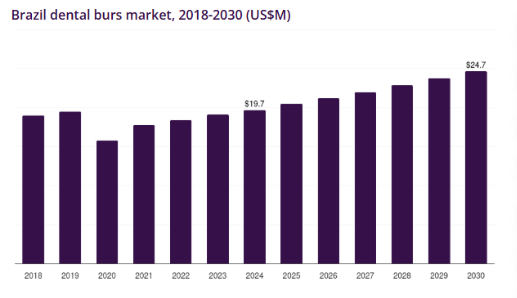

브라질 시장도 이 흐름과 궤를 같이한다. 같은 보고서에 따르면, 브라질 치과용 버 시장은 2024년 약 1970만 달러 규모를 기록했으며, 2030년에는 약 2470만 달러에 이를 것으로 전망된다. 이 기간 동안의 연평균 성장률은 3.7%로, 지역 평균과 유사하다. 브라질 시장에서도 다이아몬드 버가 가장 큰 매출을 차지하지만, 임플란트·보철 시술 증가와 내구성에 대한 선호 확대로 카바이드 버가 빠른 성장세를 보일 것으로 전망된다.

<브라질 치과용 버 시장>

(단위: 백만 달러)

[자료: Grand View Research, 2025.09.20]

브라질 내 치과 시장의 특징은 단순히 재료 판매 규모에 그치지 않는다. 환자 이용 행태와 소비 패턴이 수요를 결정하는 중요한 요인으로 작용한다. 예를 들어, 상파울루에서는 프랜차이즈나 체인 치과의 선호도가 높고, 북부 지역에서는 개인 클리닉 이용률이 85%에 달한다. 남부 지역은 공공 서비스 의존도가 30% 수준으로 상대적으로 크다. 이러한 차이는 소득·교육 수준과 지역별 의료 인프라 격차를 반영한다.

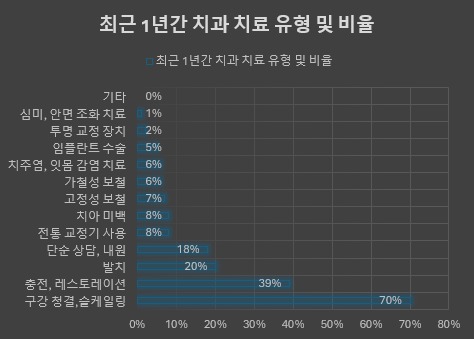

브라질 의료·치과·병원·실험실 기기산업협회(Abimo) 보고에 따르면, 환자들이 실제로 받은 치료 중 구강 청결이 70%로 가장 많았고, 충전·레스토레이션이 39%, 발치가 20%를 차지했다. 임플란트 수술은 아직 5%에 불과하지만, 고령화와 심미 치과 수요 확대를 고려하면 성장 잠재력이 크다.

<최근 1년간 치과 치료 유형별 비율>

[자료: Abimo, 2025. 09.20]

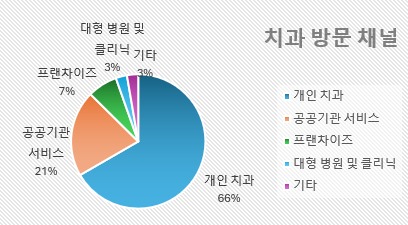

치과 방문 채널별로는 개인 치과가 74%로 가장 많고, 공공 서비스는 23%, 프랜차이즈 네트워크는 8%로 나타났다.

<치과 방문 채널>

[자료: Abimo, 2025. 09.20]

환자들의 지출 수준 또한 시장 성장과 직결된다. 월평균 치과 진료 지출액은 약 2653헤알(약 500달러)이며, 응답자의 25%가 월 2001~5000헤알(약 400~1000달러), 24%가 1001~2000헤알(약 200~400달러)을 사용한다고 답해 중산층 이상의 소비력이 점차 확대되고 있음을 보여준다.

<치과 진료 월평균 지출 금액 비율>

지출 구간

비율

최대 500헤알(약 100달러)

17%

501 ~ 1000 헤알(약 100~200 달러)

23%

1001 ~ 2000 헤알(약 200~400달러)

24%

2001 ~ 5000 헤알(약 400~1000달러)

25%

5001 ~ 10000 헤알(약 1000~2000달러)

7%

10000 헤알(약 2000달러) 초과

3%

[자료: Abimo, 2025. 09.20]

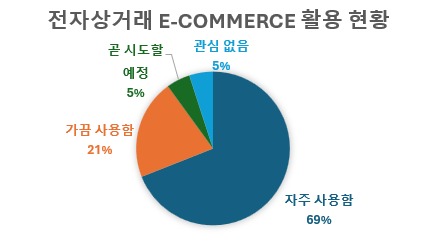

소비 행태의 또 다른 변화는 디지털 구매 채널 확산이다. 브라질 치과의사 10명 중 7명(69%)이 이커머스를 통해 제품을 구매하며, 치과용 재료·소모품의 66%가 온라인에서 거래된다. 특히 환자 수가 많고 의자 수가 많은 대형 클리닉일수록 구매 규모가 크며, 임플란트 시술 건수도 평균보다 높은 경향을 보인다. 이는 단순 진료 수요 확대를 넘어 온라인 유통망 확산과 첨단 장비·소모품 수요 증가라는 구조적 변화를 반영한다.

<이커머스 활용 조사 >

[자료: Abimo, 2025. 09.20]

시장 동향 및 트렌드

브라질 치과용 버 시장은 단순한 규모 확대를 넘어 기술 혁신과 임상 수요 변화에 의해 구조적으로 재편되고 있다. 구강 질환의 높은 유병률, 인구 고령화, 심미 치과 수요 증가는 장기적인 성장 기반을 제공하며, 여기에 디지털 덴티스트리와 같은 첨단 기술이 결합하면서 시장은 새로운 국면을 맞이하고 있다. 다이아몬드 버가 안정적인 매출 기반을 형성하고, 카바이드 버가 빠른 성장세를 보이는 가운데, CAD/CAM 밀링 버는 미래 성장 동력으로 부상하고 있다. 이커머스 활용 확대와 감염 관리 강화도 시장을 점차 고부가가치 제품 중심으로 이끌고 있다.

임상 현장을 살펴보면 치과용 버의 역할이 더욱 뚜렷하다. 충치 제거, 와동 형성, 보철물 조정, 표면 연마 등 거의 모든 시술 과정에 필수적으로 사용되며, 고속·저속 핸드피스나 임플란트 모터, 초음파 장비 등에 장착된다. 고속 버는 법랑질 절삭이나 금속 절단 등 강도가 필요한 시술에 적합하고, 저속 버는 충치 제거와 연마·폴리싱에 활용된다.

<회전 속도별 치과용 버의 주요 용도>

구분

주요 사용 목적

예시

고속 버

법랑질 절삭, 깊은 와동 형성, 금속 절삭

아말감/레진 와동 형성, 보철 절단

저속 버

충치 제거, 마무리, 연마

수복물 폴리싱, 건강한 치질 보존

[자료: KOTRA 상파울루 무역관 정리, 2025.09.24]

재질별로는 텅스텐 카바이드 버가 절삭력과 내구성이 뛰어나 법랑질이나 금속 절삭, 충치 제거에 널리 사용된다. 다이아몬드 버는 단단한 재료 절삭과 보철 연마에 강점을 가지며, 최근에는 초음파 장비와 결합해 진동으로 치아를 삭제하는 CVD 다이아몬드 버가 주목받고 있다. 이 방식은 최소 침습적 치료를 가능하게 하고, 통증을 줄이며 건강한 치질을 보존할 수 있다는 장점이 있다. 이 외에도 스테인리스강 버는 저렴한 가격으로 세밀한 조정 작업에 활용되고, 게이츠 글리든 버나 다이아몬드 란사처럼 특정 시술에 특화된 제품도 존재한다.

<치과용 버 재질별 특징>

재료

특징 및 주요 용도

텅스텐 카바이드

절삭력 강함, 내구성 우수, 금속·법랑질 절삭에 적합, 충치 제거, 와동 형성

다이아몬드

세라믹·레진 등 단단한 재료 절삭, 연마 효과 우수, 보철물 조정, 수복물 연마

스테인리스강

저렴, 가벼움, 세밀한 조정에 적합

간단한 절삭, 소규모 조정

[자료: 제조사 웹사이트, 2025.09.24]

형태 역시 구형, 원추형, 원통형, 불꽃형, 원반형, 배 모양 등 다양하게 구분되며, 각 형태가 특정 시술 목적에 맞게 설계돼 있다.

<버 형태 및 종류>

다이아몬드 버

카바이드 버

케이츠 글리드 버 (스테인리스강)

피조 버

연질용

특수 버

다이아

몬드

특수 버

[자료: 제조사 웹사이트, 2025.09.24]

종류별로는 다이아몬드 버가 최대 점유율을 차지하며 시장의 안정성을 대표하고, 카바이드 버는 절삭력과 경제성을 기반으로 가장 빠른 성장세를 기록하고 있다. 감염 관리 강화는 일회용 제품 수요를 늘리고 있으며, CAD/CAM과 디지털 덴티스트리 확산은 고정밀·고내구성 버 사용을 가속화하는 요인으로 작용한다. 특히 남부와 남동부 지역은 산업–학계 협력이 활발하고 전문 인력이 풍부해 첨단 기술 도입 속도가 빠르며, 이는 프리미엄 제품과 첨단 장비의 보급을 촉진하는 중요한 기반이 되고 있다.

결국 브라질 치과용 버 시장은 단순한 소모품을 넘어 첨단 기술과 임상 수요 변화가 결합된 고부가가치 산업으로 전환 중이다. 다이아몬드 버의 안정성, 카바이드 버의 성장 잠재력, CAD/CAM 밀링 버의 미래성이 맞물리면서, 시장은 정밀성·내구성·위생 관리라는 새로운 기준 아래 재편되고 있다.

경쟁동향

이러한 변화는 단순한 수요 확대에 그치지 않고, 주요 제조사와 브랜드 간 경쟁 구도에도 뚜렷한 영향을 미치고 있다. 글로벌 선도 기업들은 CAD/CAM 밀링 버 등 첨단 프리미엄 제품군을 앞세워 점유율을 확대하는 반면, 브라질 로컬 제조사들은 가격 경쟁력과 지역 유통망을 기반으로 틈새시장을 공략하고 있다.

세그먼트별로 보면, 다이아몬드 버 같은 고급 제품군에서는 유럽과 미국 브랜드가 기술 우위를 바탕으로 강세를 보이고, 카바이드 버와 범용 소모품 부문에서는 브라질 기업들이 합리적 가격과 공급 유연성으로 입지를 강화하고 있다. 이처럼 브라질 시장은 프리미엄 중심의 글로벌 브랜드와 비용 효율성을 중시하는 로컬 제조사가 공존하는 다층적 구조를 형성하고 있다.

<국내외 주요 제조사 및 브랜드>

브랜드/제조국

로고

특징

Microdont/ 브라질

- 국내 리더 제조사. 대량생산 및 글로벌 수출망(95개국 이상)을 기반으로 가격 경쟁력 + 인증 신뢰도를 동시에 갖춘 회사.

- 중소형 치과부터 대형 클리닉까지 고르게 사용되며, 카바이드 버(Carbide burs), 다이아몬드 팁(Pontas diamantadas), 세라믹 버 제조

- 특히 일반 진료용 카바이드와 다이아몬드 제품군이 주력이며, 다양한 ISO 규격과 색상 코드로 편의성 높음

American Burrs/ 브라질

- 브라질 내에서 가성비 + 접근성을 앞세운 브랜드. 해외 브랜드와 달리 브라질 시장 밀착형.

- 다이아몬드 버, 카바이드 버, 레진·세라믹 마감용 폴리싱 버를 제작하며, 일반 임상·레진 수복 진료용에서 많이 쓰임

Prima Dental by Angelus/

브라질-영국

- 글로벌 브랜드 Prima Dental(영국)과 브라질 Angelus의 합작사

- 라틴아메리카 최초로 카바이드 버를 현지 제조, 카바이드 버(Carbide burs) 전문

KG Sorensen/ 브라질

- 브라질 대표 로컬 브랜드로, 다이아몬드 버 중심의 폭넓은 제품군 보유

- 범용성 높고 가격 경쟁력 있으며 다양한 형태·코팅 방식으로 절삭력·정밀성 제공

Kavo Dental/ 독일

- 프리미엄 치과 장비 및 기구 분야에서 고품질·정밀성을 대표하는 글로벌 리더 브랜드

- 브라질 시장에서도 상급 치과 및 전문 클리닉 중심으로 자리잡음

- 진료 유닛, 핸드피스, 고속/저속용 버, 수복·보철 치료용 정밀 버 제작

Kerr Dental(Kavo)/ 미국

- 다양한 치과 솔루션을 제공하는 종합 브랜드. 치과의사가 가장 많이 접하는 버·엔도·수복재료 브랜드

- 카바이드 버, 버 랙(Bur racks), 수복 재료 등을 제작

- 중가~고가 라인업으로 접근성+브랜드 신뢰도 모두 확보

Jet/ 미국

- 중가 라인업에 속하며, 치과 카바이드 버의 대량 공급 브랜드로 자리잡음

Dentsply Sirona(Maillerfer)/미국-독일 양사 합병

- 세계 최대 치과 장비·소모품 그룹으로, 브라질에서도 종합 포트폴리오·시장 점유율이 가장 큼

- CAD/CAM, 3D 프린팅, 임플란트, 보철재료, 핸드피스 및 다양한 버 라인업을 보유하고 있으며, 디지털 덴티스트리 솔루션과 연동 가능한 밀링용 버가 강점

Edenta/ 스위스

- 고정밀 다이아몬드 및 카바이드 버 제품군으로 유명

- 다이아몬드 버, 카바이드 버, 세라믹 가공용 버, 프로피·폴리싱 시스템 제작

- 고난이도 보철·심미치료에 적합한 미세 연마 제품군이 강점

Komet Dental/ 독일

- 독일 정밀 공구 브랜드로, 치과 버·프레사 분야에서 세계적 인지도를 갖고 있음

- 카바이드 버, 다이아몬드 버, 외과용 버, CAD/CAM 밀링 버 제작하며, 특히 보철 및 수복 치료용 고정밀 절삭 기구와 밀링 센터용 첨단 버가 강점

[자료:각 제조사 및 브랜드 웹사이트, 2025.09.24]

수입동향

브라질 치과용 버 수입 시장은 크게 세 가지 HS CODE 기준으로 구분된다. 9018.49.11 탄화텅스텐(텅스텐 카바이드) 버, 9018.49.12 바나듐강 버 그리고 9018.49.19 기타 재질 버. 이들 세 가지가 브라질의 치과용 버 수입 구조를 이루는 핵심 축으로, 각각 가격 경쟁형·틈새형·프리미엄형이라는 차별적 성격을 보인다.

바나듐강 버는 브라질 수입 시장에서 차지하는 비중이 매우 작으며, 사실상 독일 단일국 의존형 시장 구조를 보인다. 2024년 총수입액은 7000달러로, 전년 대비 50% 감소하면서 수요가 급격히 줄어든 모습이다. 독일산 제품이 전체 수입을 전적으로 차지하고 있으며, 이는 특정 임상적 수요나 제한적인 용도를 충족하기 위한 틈새 시장으로 해석된다.바나듐강 버는 탄화텅스텐이나 기타 재질 버와 달리 대중적인 임상보다는 특수한 상황에서 사용되는 경우가 많아 성장 잠재력이 낮은 편이다.

탄화텅스텐 버는 브라질 치과용 버 시장에서 가장 큰 비중을 차지하는 품목으로, 임상 현장에서 널리 사용되는 대표적인 소모재다. 2024년 브라질의 총수입액은 약 150만 달러로 집계되었으며, 이는 전년 대비 약 12.7% 감소한 수치다. 주요 공급국을 보면, 미국이 가장 두드러진 성장세를 기록했다. 2024년 수입액은 약 41만 달러로, 전년 대비 885% 이상 급증하며 단숨에 시장 점유율 27.6%를 차지했다. 반면, 전통적인 주요 공급국인 중국(-27.2%)과 영국(-10.4%)은 감소세를 보였다. 독일은 안정적인 공급을 유지하며 소폭 성장세(+8.2%)를 기록했고, 캐나다는 전년 대비 무려 77% 감소하면서 입지가 크게 약화되었다.이처럼 탄화텅스텐 버 시장은 전통적으로 중국과 영국 중심의 가격 경쟁형 구조였지만, 최근 미국의 공급 확대가 뚜렷이 나타나면서 시장 구도가 일부 변화하고 있다. 한국의 탄화텅스텐 버 수입은 2020년에 약 1000 달러로 확인된 이후 2021~2024년에는 유의미한 실적이 나타나지 않았다.

<NCM 9018.49.11 — 탄화텅스텐 버>

(단위: US$ 천)

국가

2020

2021

2022

2023

2024

점유율 2024

증감률 2024/2023

전세계

1,043

1,184

1,651

1,718

1,499

100.0

-12.7

미국

4

22

22

42

414

27.6

885.7

영국

171

253

254

345

309

20.6

-10.4

중국

114

260

411

357

260

17.3

-27.2

독일

116

124

151

158

171

11.4

8.2

캐나다

456

412

716

626

144

9.6

-77.0

[자료: TradeMap, 2025.09.24]

기타 재질 버는 프리미엄 시장의 성격이 강하며, 기술적 차별성과 고부가가치를 앞세운 제품군으로 자리하고 있다. 2024년 브라질의 총수입액은 약 200만 달러로 전년 대비 34.6% 증가하면서 뚜렷한 성장세를 보였다. 국가별로 보면, 독일이 약 77만 달러를 기록하며 전년 대비 339% 급증했고, 전체 시장의 38.4%를 차지하며 주도적인 위치를 확보했다. 스위스는 전년 대비 11.3% 감소했지만 여전히 25.8%의 점유율을 유지하며 주요 공급국으로 남아 있다. 미국(-5.8%)은 다소 감소했으나 꾸준한 수입세를 이어가고 있고, 중국(+47.8%)은 가격 경쟁력을 기반으로 점유율을 확대했다. 결과적으로 이 시장은 독일·스위스 중심의 고부가가치·정밀 제품군과 중국 중심의 저가 대량 공급 구조가 공존하는 양극화된 형태가 뚜렷하다. 한편 한국은 2023년 약 1만 달러에서 2024년 약 1000 달러로 전년 대비 90% 감소하며, 전체 시장의 0.05%에 그쳤다. 아직 수출 규모는 미미하지만, 기술적 품질 인증과 유통 네트워크 확보를 병행한다면 프리미엄 및 세밀 가공용 세그먼트에서에서 점진적 회복 가능성이 있다.

<NCM 9018.49.19 — 기타 재질 버>

(단위: US$ 천)

순위

국가

2020

2021

2022

2023

2024

점유율 2024

증감률

2024/2023

-

전세계

1,504

1,936

1,644

1,489

2,004

100.00

34.59

1

독일

549

464

133

175

769

38.37

339.43

2

스위스

304

823

929

584

518

25.85

-11.30

3

미국

69

203

277

362

341

17.02

-5.80

4

중국

165

102

124

113

167

8.33

47.79

5

이스라엘

379

300

163

170

151

7.53

-11.18

14

한국

5

4

10

1

0.05

-90.00

[자료: TradeMap, 2025.09.24]

유통구조

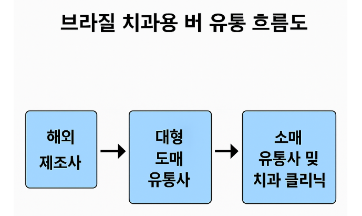

브라질 치과용 버 시장은 국내 제조사와 해외 수입 브랜드가 공존하는 구조를 보인다. 그러나 이들 제품이 실제 치과의사에게 도달하기 위해서는 반드시 유통망을 거치게 되며, 이 유통 단계가 시장 경쟁력과 가격 형성에 결정적 영향을 미친다. 일반적으로 해외 제조사 → 브라질 수입업체 → 대형 도매 유통사 → 소매 유통사 및 치과 클리닉의 흐름으로 이어지며, 여기에 온라인 플랫폼의 비중이 점차 커지고 있다.

특히 브라질은 유럽·미국 프리미엄 브랜드와 아시아 가격 경쟁형 브랜드가 동시에 수입되는 시장이므로, 수입업체와 유통사의 포트폴리오가 다양하다. 수입업체는 특정 국가나 브랜드와 독점 계약을 맺어 공급하는 경우가 많고, 대형 유통사는 이를 전국 단위로 배급한다.

대표적인 대형 유통사로는 Dental Sorria, Dental Speed, Dental Med Sul, Surya Dental, DNTL Globo, Dental Tiradentes, Dental Cremer 등이 있다. 이들은 단순 유통을 넘어 온라인 플랫폼 운영, 물류 자동화, 고객 교육 프로그램 등 부가가치를 창출하면서 시장 영향력을 확대하고 있다.

이처럼 유통사들은 단순히 제품을 공급하는 수준을 넘어 시장 접근성, 가격 형성, 브랜드 확산에 직접적인 역할을 하고 있다. 더불어 최근에는 e-commerce를 통한 직접 구매가 활성화되면서, 기존 오프라인 기반 유통사들도 온라인 전환을 가속화하고 있다. 실제로 브라질 치과의사의 약 70%가 온라인 구매를 주요 채널로 활용하는 것으로 나타나, 유통사들의 디지털 전략이 향후 경쟁 우위를 결정할 핵심 요소로 평가된다.

관세 및 인증

브라질로 치과용 버를 수입할 경우, 여러 세금이 단계적으로 적용된다. 기본적으로 관세(II) 14.4%와 공업세(IPI) 5.2%가 부과되며, 여기에 사회기여세인 PIS/PASEP와 COFINS도 감면 세율(대부분 0%,국세청 TIPI표 참고)로 적용되지만 여전히 수입 단계에서 납부해야 한다. 이와 함께 각 주 정부가 부과하는 ICMS가 추가되는데, 세율은 주마다 다르며 상파울루의 경우 보통 18% 수준이다. 이러한 세금들이 누적되면서 실제 총 세금 부담은 제품의 원가에 비해 크게 높아지며, 이는 최종 판매 가격과 시장 경쟁력에도 직접적인 영향을 미치게 된다.

<치과용 버 수입 관세>

HS CODE

II%

IPI%

PIS/PASEP%

COFINS%

ICMS%

9018.49.11

탄화텅스텐

14.4

5.2

*감면 세율

*감면 세율

* 주별 다름

(상파울루 18%)

9018.49.12

강-바나듐

9018.49.19

기타

[자료: Tecwin, 2025.09.24]

브라질로 치과용 버를 수입하기 위해서는 단순히 세금을 납부하는 것만으로는 충분하지 않다. 먼저 제품은 의료기기 범주로 분류되기 때문에, 브라질 위생감시국인 ANVISA에 등록 절차를 거쳐야 하며 제품의 안전성과 효율성을 입증할 수 있는 기술 문서, 품질관리 인증서 그리고 필요한 경우 시험 자료 등을 제출해야 한다. 이러한 등록을 통해 제품이 브라질의 규제 기준에 부합한다는 승인을 받는 것이 필수적이다.

인증 과정 자체는 지나치게 복잡하지 않지만, 모든 수입품은 통관 시 위생감시 절차를 거쳐야 하며, ANVISA 승인 문서가 준비돼 있지 않으면 세관을 통과할 수 없다. 따라서 브라질 시장에 진입하려는 기업에게는 세금 납부와 함께 ANVISA 등록을 통한 합법적 유통 자격 확보가 필수 요건이라고 할 수 있다.

시사점

브라질 치과용 버 시장은 안정적인 성장세를 이어가면서 점차 구조적인 변화를 겪고 있다. 임상 현장에서는 여전히 다이아몬드 버가 가장 널리 쓰이고 있으며, 최근 임플란트와 보철 시술 증가로 인해 카바이드 버 수요도 빠르게 확대되고 있다.

상파울루에서 치과를 운영하는 S씨는 상파울루 무역관과의 인터뷰에서 버의 필수성을 강조하며 “버는 종류가 매우 다양해 충치 치료, 보철물 조정, 임플란트 시술 등 거의 모든 진료 과정에서 사용된다. 단순히 특정 시술에 한정되는 것이 아니라, 초기의 치아 정리와 청결 과정에서부터 최종 마무리 단계까지 버가 빠지지 않는다”고 설명했다. 그녀는 “결국 버는 치과 진료 전반에 걸쳐 반드시 필요한 핵심 도구”라며, 임상 현장에서의 중요성을 거듭 강조했다.

S씨는 또한 자신의 사례를 들면서 “충치를 제거할 때는 물론이고, 크라운이나 라미네이트를 위해 치아를 삭제할 때, 근관치료에서 펄프 챔버에 접근할 때까지 버는 치료 전 과정에 걸쳐 활용된다"고 말했다. 이어 자신뿐만 아니라 "많은 동료 치과의사들이 KG Sorensen 제품을 가장 많이 사용한다. 학회나 강의에서도 교수들이 늘 이 브랜드 제품을 추천한다”고 덧붙였다. 이는 KG Sorensen이 브라질 임상 현장에서 단순한 로컬 브랜드를 넘어 신뢰성과 실용성 면에서 사실상 표준처럼 자리 잡고 있음을 보여준다.

이 같은 현상은 한국 기업에도 중요한 전략적 시사점을 던진다. 현재 브라질 시장은 가격 경쟁력이 강한 중국 및 일부 현지 기업이 카바이드 버 부문을 주도하는 한편, 독일·스위스·미국 기업들이 고정밀 다이아몬드 버와 CAD/CAM 밀링 버 같은 프리미엄 세그먼트를 장악하고 있다. 따라서 한국 기업이 단순히 가격 경쟁에 의존하는 것은 한계가 뚜렷하며, 기술력과 품질을 앞세워 프리미엄 세그먼트를 공략하는 전략이 더욱 효과적이다. 특히 CAD/CAM 밀링 버나 CVD 다이아몬드 버와 같은 첨단 기술 기반 제품은 현지 치과의사들의 실제 니즈와 잘 맞아떨어져 성장 잠재력이 크다. 또한 브라질에서는 소모품을 온라인으로 구매하는 방식이 이미 보편화되어 있다. 치과의사들이 손쉽게 가격을 비교하고 빠른 배송을 받을 수 있기 때문에, 디지털 유통망은 단순한 판매 채널을 넘어 시장 접근성을 결정하는 핵심 요소가 되고 있다. 따라서 한국 기업이 브라질 시장에 진출하려면 온라인 유통사와의 협력, 자체 플랫폼 구축, 디지털 기반 마케팅까지 포함한 종합적 접근이 필요하다.

브라질 치과용 버 시장은 다이아몬드 버의 안정적인 수요, 카바이드 버의 빠른 성장세, CAD/CAM 버의 미래성이라는 세 가지 축을 중심으로 발전하고 있다. 한국 기업에게는 기술과 품질을 앞세운 프리미엄 포지셔닝과, 온라인 유통망을 적극적으로 활용한 시장 진입 전략이 가장 유망한 길로 꼽힌다.

자료: Tecwin, Abimo, Trademap, 각 제조사 및 브랜드 웹사이트, 대형 유통사들 웹사이트, Grand View Research, 상파울루 무역관 보유자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (브라질 치과용 버(Bur) 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

성장하는 카자흐스탄 건강기능식품 시장동향

카자흐스탄 2025-10-16

-

2

남아공 의료기기 시장 동향

남아프리카공화국 2025-10-16

-

3

일본 정부, 2030년까지 대일직접투자 120조엔 달성 목표 설정

일본 2025-10-16

-

4

필리핀 관광산업

필리핀 2019-08-21

-

5

필리핀 부동산 산업

필리핀 2020-07-06

-

6

필리핀 건설산업

필리핀 2019-07-15

-

1

2025년 브라질 의료기기산업 정보

브라질 2025-10-15

-

2

2025년 브라질 자동차부품산업 정보

브라질 2025-04-11

-

3

2024년 브라질 인프라산업 정보

브라질 2024-12-18

-

4

2024년 브라질 철강산업 정보

브라질 2024-11-05

-

5

2024년 브라질 자동차산업 정보

브라질 2024-09-27

-

6

2021년 브라질 화장품 산업 정보

브라질 2022-01-10