-

뉴질랜드 무알코올 음료 시장 동향

- 상품DB

- 뉴질랜드

- 오클랜드무역관 이보라

- 2025-10-10

- 출처 : KOTRA

-

Keyword #무알코올음료 #커피·차·뜨거운음료 #소프트드링크 #탄산음료 #과일·야채주스 #생수·광천수 #저당·무당

탄산음료 성장 정체, 커피·차·따뜻한 음료 성장 두드러져

한국, 뉴질랜드 무알코올 음료 수입국 3위

상품명 및 HS Code

220299 (무알코올 음료)

시장 규모 및 동향

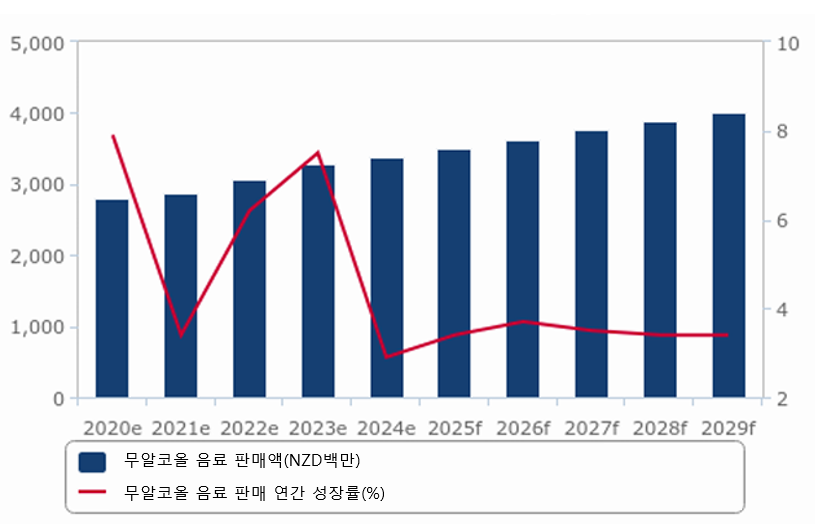

BMI의 뉴질랜드 식음료 보고서(2025년 Q2)에 따르면, 뉴질랜드 무알코올 음료 판매 규모는 2025년 약 35억 뉴질랜드 달러(전년 대비 +3.4%) 규모로 추산되며 2029년까지 40억 뉴질랜드 달러에 달할 것으로 예상된다.

<2020~2029년 뉴질랜드 무알코올 음료 시장 동향>

(단위: NZ$백만, %)

[자료: BMI(Fitch Solutions Company) 2025 Q2 보고서]

무알코올 음료 시장은 전반적으로 성장하고 있으나, 부문별 성장세는 뚜렷한 차이를 보이고 있다. 가장 큰 매출 비중을 차지하는 품목은 소프트드링크로, 2025년 약 24억2400만 뉴질랜드 달러 규모에 이르며 2029년에는 26억7600만 뉴질랜드 달러로 확대될 전망이다.

한편, 탄산음료와 커피·차·뜨거운 음료는 비슷한 매출 규모를 보이지만 성장 경로는 차이를 보이고 있다. 탄산음료는 2025년 10억8900만 뉴질랜드 달러에서 2029년 11억6600만 뉴질랜드 달러로 소폭 증가하는 데 그치며 성장세가 둔화되고 있다. 반면 커피·차·뜨거운 음료는 같은 기간 10억2700만 뉴질랜드 달러에서 13억4300만 뉴질랜드 달러로 확대되며, 무알코올 음료 전체 부문 중 가장 두드러진 성장세를 기록할 것으로 예상된다.

이외 과일·야채 주스는 성장세는 다소 둔화되지만 시장은 꾸준히 확대되는 추세이며, 생수·광천수 역시 양호한 성장세를 보이며 소비자의 웰빙 지향적 소비를 반영하고 있다.

<무알코올 음료 품목별 판매 추이>

(단위: NZ$백만, %)

구분

2022

2023

2024

2025

2026

2027

2028

2029

무알코올 음료 전체

매출

3063.2

3291.6

3387

3503.1

3631.8

3760.3

3887.8

4019.8

연간성장률

6.2

7.5

2.9

3.4

3.7

3.5

3.4

3.4

커피·차·뜨거운 음료

매출

919.1

986.8

1027.1

1076.7

1134.1

1197

1265.9

1343.1

연간성장률

6.1

7.4

4.1

4.8

5.3

5.5

5.8

6.1

소프트드링크

매출

2144.1

2304.8

2359.9

2424.6

2497.8

2563.4

2621.9

2676.8

연간성장률

6.3

7.5

2.4

2.8

2.9

2.6

2.3

2.1

과일·야채 주스

매출

945.7

1031.1

1061.5

1098.2

1137.9

1174.9

1208.5

1240.6

연간성장률

7.6

9

2.9

3.5

3.6

3.3

2.9

2.7

생수·광천수

매출

205.2

223.8

230.4

238.4

247

255.1

262.4

269.4

연간성장률

6.2

9.1

3

3.5

3.6

3.3

2.9

2.7

탄산음료

매출

993.2

1049.9

1068

1089.8

1112.9

1133.4

1151

1166.2

연간성장률

4.8

5.7

1.7

2

2.1

1.8

1.6

1.4

*2025~2029년은 전망치

[자료: BMI(Fitch Solutions Company) 2025 Q2 보고서]

뉴질랜드 음료 시장은 최근 무알코올 음료 부문이 꾸준히 성장하고 있으며, 특히 저당(reduced sugar) 및 무당(sugar-free) 음료에 대한 수요가 확대되고 있다. 인노바(Innova) 보고서('25.8)에서는 뉴질랜드에서 최근 전통 탄산음료 판매가 급감했다고 발표하며, 소비자들은 “인공 향료·착색제 무첨가”와 함께 ‘저당(reduced sugar)’ 또는 ‘무당(sugar-free)’ 표시를 핵심 구매 요인으로 꼽는다고 밝혔다. 또한 동 보고서에 따르면 아이스티·허브티 등 무알코올 차와 커피·티 기반 건강 음료 수요가 증가하고 있으며, 따뜻한 음료 카테고리에서 ‘자연 원료(natural ingredients)’가 주요 소비자 선택 요인으로 부상했다고 분석했다. 이는 앞서 BMI 보고서가 커피·차·뜨거운 음료 부문을 무알코올 음료 중 가장 높은 성장률(2029년 6.1%)을 기록할 카테고리로 평가한 것과도 일치한다.

위와 같은 소비자 기반의 트렌드 변화와 더불어, 제도적 변화도 향후 시장 확산을 뒷받침할것으로 보인다. 2025년 6월부터 뉴질랜드 정부는 2016년 권고사항 형태로 도입됐던 ‘국가적 건강 식·음료 정책(National Healthy Food and Drink Policy)’을 공공보건 부문에 대해 의무 기준으로 전환했다. 이에 따라 병원, 보건부 산하 기관 등 공공의료 시설 내 매점·카페·자판기 등에서는 고당분·고염분 음료와 음식의 진열 및 판매를 제한하고, 물과 무가당(unsweetened) 음료를 기본 선택지로 제공하도록 규정하고 있다. 보건부는 이 정책 전환이 아직 시행 초기 단계이지만, 무가당(unsweetened) 음료가 앞으로 시장에서 더욱 수요를 확보하고 확산하는 데 제도적 기반이 될 것으로 기대하고 있다.

또한 뉴질랜드 정부는 현재 설탕세 도입은 시행하지 않았으나 보건부 중심으로 과세 필요성이 논의 중이며, 다양한 과세 모델들이 검토되고 있다. 이에 따라 업계는 규제 변화 가능성에 대비해야 하며, 이러한 환경 속에서 저당(reduced sugar)·무당(sugar-free) 음료는 향후에도 꾸준한 수요를 확보할 것으로 전망된다.

<오클랜드 푸드쇼의 음료 부문 전시 부스 사진들>

[자료: KOTRA 오클랜드무역관 촬영]

수입 규모

뉴질랜드의 무알코올 음료 對 세계 수입 규모는 2022년 약 8492만 달러에서 2023년 8149만 달러로 소폭 감소했으나, 2024년에는 약 8853만 달러로 반등했다.

호주는 최대 수입국으로 2022년 6512만 달러, 2023년 5910만 달러, 2024년 6387만 달러를 기록하며 압도적으로 1위를 지키고 있으나, 점유율면에서는 같은 기간 76.7%에서 72.1%로 다소 감소했다. 미국은 2022년 이후 꾸준히 수입 규모가 확대되고 있으며 2024년에는 전년 대비 45.5% 증가한 908만 달러를 기록하며 2위 수입국을 지켰다. 한국은 2022년 371만 달러, 2023년 338만 달러, 2024년 276만 달러로 감소세가 이어지고 있으나 순위는 3위권을 유지하고 있다. 이외 스웨덴과 영국의 경우 2024년 수입 규모가 전년 대비 각 29.4%, 11.2% 하락했다. 반면 중국은 2023년 80만 달러에서 2024년 172만 달러로 두 배 이상 확대됐고, 베트남 역시 2024년 138만 달러로 전년 대비 31%의 성장세를 보였다. 대만 역시 2023년 12만 달러에서 2024년 79만 달러로 급증해 557% 증가를 기록했다.

전체적으로 무알코올 수입 시장은 호주가 압도적 공급국으로 자리 잡은 가운데 한국은 상위권을 유지하고 있으며, 중국, 베트남, 대만 등의 성장세가 돋보이는 양상이다.

<뉴질랜드 무알코올 음료 부문 對 세계 수입 규모>

(단위: US$천, %)

순위

국가

수입 금액(US$천)

점유율(%)

증감률(%)

2022

2023

2024

2024

전체

84,918

81,492

88,531

100.0

8.6

1

호주

65,123

59,100

63,868

72.1

8.1

2

미국

4,501

6,238

9,075

10.3

45.5

3

한국

3,712

3,379

2,757

3.1

-18.4

4

스웨덴

1,937

2,701

1,908

2.2

-29.4

5

중국

821

796

1,722

1.9

116.4

6

일본

1,202

1,458

1,691

1.9

16.0

7

베트남

1,153

1,056

1,383

1.6

31.0

8

영국

628

989

878

1.0

-11.2

9

대만

208

121

793

0.9

557.0

10

태국

1,649

474

684

0.8

44.2

[자료: Global Trade Atlas(’25.10.1.)]

경쟁 동향

뉴질랜드의 무알코올 음료 시장에서 가장 대표적인 기업은 코카콜라 유로퍼시픽 파트너스(Coca-Cola Europacific Partners, CCEP) 와 산토리 오세아니아(Suntory Oceania, 구 Frucor Suntory) 이다. 유로모니터에 따르면 청량음료(soft drinks) 시장 점유율은 코카콜라가 38.4%, 산토리 오세아니아가 22.4%를 차지하고 있으며, 이어 NZ Drinks(6.1%), 울월스(5.1%), 푸드스터프(3.5%), 레드불(1.6%) 등이 뒤를 잇고 있다.

코카콜라는 코카콜라(Coke), 스프라이트(Sprite), 환타(Fanta) 등 글로벌 탄산음료 브랜드를 중심으로 뉴질랜드 시장에서 압도적인 점유율을 확보하고 있으며, 레몬앤페로아(L&P, Lemon & Paeroa)를 직접 제조 및 유통하고 있다. 산토리 오세아니아는 펩시(Pepsi), 세븐업(7UP), 게토레이(Gatorade) 등 펩시코(PEPSICO) 계열 제품을 공급하는 동시에 자체 브랜드 브이 에너지(V Energy)를 통해 에너지드링크 시장을 선도하고 있으며, 저스트 주스(Just Juice), 프레시 업(Fresh Up) 등 과일 주스 브랜드를 보유해 포트폴리오를 다각화하고 있다. 이외에도 찰리스(Charlie’s)와 피닉스 오가닉스(Phoenix Organics)는 ‘유기농’, ‘자연 원료’ 이미지를 앞세워 프리미엄 틈새시장에서 입지를 강화하고 있다.

참고로 찰리스(Charlie’s)와 피닉스 오가닉스(Phoenix Organics)는 뉴질랜드에서 설립된 주스 음료 브랜드였으나, 현재는 모두 일본 아사히 그룹(Asahi Group Holdings)에 인수돼 운영되고 있다. 뉴질랜드 국민 음료로 불리는 Lemon & Paeroa(L&P) 역시 원래 1907년 뉴질랜드 Paeroa 지역에서 시작됐으나, 지금은 코카콜라(Coca-Cola Europacific Partners)가 제조·유통을 맡고 있다. 또한 Just Juice와 Fresh Up 역시 뉴질랜드에서 탄생한 브랜드지만, 현재는 산토리 오세아니아(Suntory Oceania)에 속해 있다. 이처럼 뉴질랜드에서 출발한 주요 음료 브랜드들이 모두 글로벌 기업에 편입되면서, 현지 독립 로컬 브랜드로는 더니든(Dunedin)의 웨스트(Wests) 같은 지역 기반 중소 브랜드 정도만 존재하고 있는 상황이다.

<무알코올 음료 부문 대표 브랜드 및 유통업체 정보>

[자료: KOTRA 오클랜드무역관 조사]

유통 구조

뉴질랜드의 식품 유통은 대형 슈퍼마켓 체인을 중심으로 형성돼 있으며, 대표적으로 푸드스터프(Foodstuffs) 그룹과 울월스(Woolworths) 그룹이 시장을 주도하고 있다. 2025년 8월 뉴질랜드 상업위원회(Commerce Commission) 보고에 따르면, 2019년 대비 2024년 사이 울월스의 전국 식료품 소매 시장 점유율은 약 30%에서 27%로 하락한 반면, 푸드스터프 그룹 계열의 팩앤세이브(Pak’nSave) 는 23%에서 25%로 상승했다.

울월스는 2023년부터 기존 ‘Countdown’ 매장을 단계적으로 리브랜딩해 2024년 초부터 본격 전환을 시작했으며, 현재 대부분 매장이 Woolworths 명칭을 사용하고 있다. 울월스 계열은 Woolworths 매장 외에도 슈퍼밸류(SuperValue), 프레쉬초이스(Fresh Choice) 등 소규모 체인을 프랜차이즈 형태로 운영하고 있다. 한편, 푸드스터프 그룹(Foodstuffs) 은 뉴질랜드 최대의 협동조합 성격 슈퍼마켓 그룹으로, 팩앤세이브(Pak’nSave), 뉴월드(New World), 포스퀘어(Four Square) 세 가지 주요 브랜드를 운영한다.

전반적으로 뉴질랜드 음료 유통은 이러한 대형마트 중심 구조에 기반하고 있으며, 최근에는 온라인 판매 채널과 아시아 식품 전문몰 등이 보조적 역할을 하며 유통망을 보완하는 추세이다.

관세율 및 인증

한-뉴 FTA 로 HS코드 220299 품목 관세율은 0%이다. 뉴질랜드에 무알코올 음료를 수출하려는 기업은 호주·뉴질랜드 식품 기준 코드(Australia New Zealand Food Standards Code)을 철저히 준수해야 한다. 이 법규는 성분·첨가물·위생 기준을 명확히 규정하고 있으며, 카페인 함량 등 특정 성분에 대한 제한이 존재한다. 현재 뉴질랜드는 FSANZ 식품 기준에 따라 음료의 카페인 함량이 320mg/L를 초과하면 수입 및 판매가 불가능하다. 2023년에는 미국산 에너지 음료 Prime Energy가 MPI 검사에서 카페인 과다로 판정돼 뉴질랜드 내 판매가 금지된 사례가 있었다.

수입 관리는 MPI(뉴질랜드 1차 산업부) 가 담당하며, 가공 음료는 비교적 통관이 용이하나 경우에 따라 살균 처리 증명서, 성분 분석서 등 추가 서류 제출을 요구 받을 수 있다. 또한 뉴질랜드에서 판매되는 모든 음료는 영어로 된 라벨을 부착해야 하며, 제품명, 용량, 성분 목록, 알레르기 유발 물질, 영양 성분표, 보관 방법 등을 반드시 명시해야 한다. '저당'이나 '비타민 강화'와 같은 건강 관련 문구는 법적 기준치를 충족해야만 사용할 수 있으며, 기준 미달 시 반송 또는 판매 금지 조치를 받을 수 있다. 따라서 한국 기업은 사전에 뉴질랜드 식품 기준과 MPI 통관 절차를 면밀히 검토하고, 필요 시 현지 파트너와 협력하여 라벨링·성분 조정 등 준비를 철저히 하는 것이 바람직하다.

SWOT 분석

강점

약점

-한국산 제품의 고품질 이미지와 기능성 음료에 대한 기술력

-K콘텐츠와 연계한 마케팅 활용 가능성

-글로벌 브랜드 대비 한국 제품의 낮은 인지도

-뉴질랜드의 까다로운 식품 수입 절차

기회

위협

-아시아 식품 전문점 채널 확대

-신제품 및 프리미엄 음료 수요 지속

-글로벌 브랜드의 높은 시장 장악력

-환경 규제 및 재활용 관련 포장 기준 등

[자료: KOTRA 오클랜드무역관 작성]

시사점 및 진출 방안

뉴질랜드 무알코올 음료 시장은 전반적으로 성장세를 보이고 있으며 저당, 무당, 유기농, 자연 원료 등의 건강 지향적 제품군으로 소비자 수요가 점차 옮겨가고 있다. 제품군에서는 전통적인 탄산음료는 성장세가 둔화되고 있으며, 커피·차·뜨거운 음료는 무알코올 음료 중 가장 높은 성장률이 전망되고 있다. 정책 환경 역시 중요한 변수 중에 하나로 뉴질랜드 정부는 2025년부터 국가 건강한 식음료 정책을 공공보건 부문에 의무화해 고당분 음료의 판매를 제한하고 저당 및 무당 제품의 비중 확대를 요구하고 있다. 이러한 규제 강화는 저당·무당 음료의 확산을 제도적으로 뒷받침하는 요인으로 작용할 것으로 기대된다.

이러한 시장 환경을 고려할 때 한국 기업은 제품 개발 시 당류와 인공 첨가물 사용을 최소화하고, 필요 시 유기농 및 친환경 인증을 확보하여 프리미엄 시장을 공략하는 전략이 효과적이다. 아울러 친환경 포장재 적용, 사회 공헌 활동 등 ESG 요소를 적극 반영할 경우 현지 바이어뿐 아니라 소비자층으로부터 긍정적인 브랜드 이미지를 확보할 수 있을 것으로 판단된다.

자료: BMI(Fitch Solutions Company), Global Trade Atlas, KOTRA 오클랜드무역관 보유 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (뉴질랜드 무알코올 음료 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

필리핀 부동산 산업

필리핀 2020-07-06

-

2

필리핀 케이터링 시장, 구조적 확장 국면 진입

필리핀 2025-10-10

-

3

필리핀 건설산업

필리핀 2019-07-15

-

4

필리핀 관광산업

필리핀 2019-08-21

-

5

말레이시아 향미우유 시장 동향

말레이시아 2025-10-10

-

6

과테말라 산업단지·자유구역, 한국기업의 미국시장 대응형 생산기지로 부상

과테말라 2025-09-26

-

1

2025년 뉴질랜드 제조업 정보

뉴질랜드 2025-03-27

-

2

2024년 뉴질랜드 건설 산업 정보

뉴질랜드 2024-10-02

-

3

2021년 뉴질랜드 관광산업 정보

뉴질랜드 2021-09-30

-

4

2021년 뉴질랜드 ICT산업 정보

뉴질랜드 2021-08-11

-

5

2021년 뉴질랜드 낙농 산업 정보

뉴질랜드 2021-07-30

-

6

2021 뉴질랜드 산업 개관

뉴질랜드 2021-04-13

- 이전글

- 다음글