-

중국 인조흑연 시장동향

- 상품DB

- 중국

- 베이징무역관

- 2025-09-12

- 출처 : KOTRA

-

Keyword #흑연 인조흑연 중국 시장

중국 전 세계 인조흑연 총 출하량의 80% 이상 차지

향후 첨단 특수흑연에 대한 수요 증가 전망

상품명 및 HS CODE

흑연은 탄소(C) 원소의 동소체 중 하나로, 6개 탄소가 고리를 이룬 판상의 육방정계 결정구조를 가진 광물을 가리킨다. 형성 방법 및 제조 방식에 따라 천연흑연과 인조흑연으로 구분한다.

<천연흑연 및 인조흑연 구분>

구분

천연흑연

인조흑연

구조

형성

방법

지질 작용(고온·고압의 지하 환경에서 탄소 물질의 변성 작용)

석유계 코크스 등의 탄소 원료를 인위적으로 고온 열처리해 생성

제조

방식

광산에서 흑연 광물을 채굴 → 분쇄 및 정제 → 분급

석유계 코크스 + 바인더 혼합 → 성형 → 소결 → 그래파이트화

처리(3000℃ 내외)[자료: KOTRA 베이징무역관 정리]

인조흑연의 HS 코드는 380110로, 핏치 코크스, 석유 코크스 등 원료에 피치·타르와 같은 점결제를 추가해 2500~3000℃로 열처리해 천연흑연과 유사한 구조를 갖도록 인공적으로 합성한 흑연을 지칭한다.

이차전지 음극재로 사용될 때, 인조흑연은 천연흑연보다 높은 에너지 밀도, 빠른 에너지 충전 속도, 긴 수명이라는 장점을 가지고 있어 중국에서는 배터리 음극재 소재로 인조흑연을 주로 사용하고 있다.

상품명

HS 코드

인조흑연

380110

시장동향

중국의 인조흑연 산업은 1970년대 강철야금·전해알루미늄용 중저품위 제품 생산을 시작으로, 현재는 신에너지차 핵심 소재 생산으로 급부상하고 있다. 2010~2020년 중국 정부가 첨단산업 지원정책과 흑연산업 통합관리를 추진하면서, 인조흑연 산업은 2020년부터 신에너지차 및 에너지저장용 고품질 제품 생산체계로 본격 전환했다. 특히 중국 정부의 친환경 정책 강화로 2020년 이후 신에너지차 산업이 급성장하면서, 리튬이온 배터리 음극재의 핵심 원료인 인조흑연 수요가 폭증하고 있다.

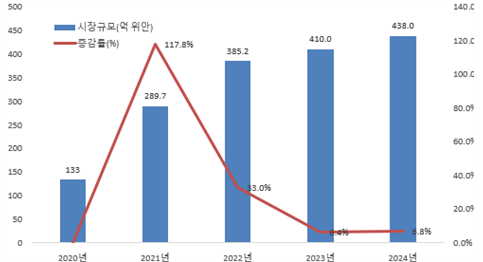

지연컨설팅(智研咨询)에 따르면, 2024년 중국 인조흑연 시장규모는 438억 위안으로 전년 대비 6.8% 성장한 것으로 집계됐다.

<2020~2024년 중국 인조흑연 시장규모>

(단위: CNY 억, %)

[자료: Baiinfo, 관즈네하이컨설팅]

중국에서 인조흑연은 내화재, 화학공업 및 식품제조, 탄소섬유 제조, 배터리 음극재 등에 활용되며, 이 중 80% 이상이 배터리 음극재로 사용되고 있다. 특히 전 세계 전기차 시장 확산에 따른 중국 내 전기차 배터리 생산 수요 급증으로, 중국의 인조흑연 소비량은 2019년 6만 톤에서 4년 만에 100만 톤 수준까지 급증했다.

수출입 동향

중국은 흑연을 이중용도 수출통제 품목*으로 관리하고 있다. <수출통제법>에 따라 수출 시 中 상무부의 심사를 거쳐 ‘이중용도 수출허가증’을 취득해야만 수출통관이 가능하다.

* 인조흑연인 경우, 고순도(순도>99.9%)·고강도(접힘강도>30Mpa)·고밀도(밀도>1.73g/cm³)에 부합하는 제품이 수출 통제 대상이며, HS 코드는 3801.10.0030, 3801.90.9010, 6815.19.0020 등

2024년 중국 인조흑연 총 수출액은 8억6191만 달러로 전년 대비 32.8%, 2022년 대비 25.7% 감소했다. 지속 증가세를 보여온 중국 인조흑연 수출이 처음으로 축소된 것이다. 업계는 Northvolt 등 유럽 현지 배터리 제조업체들의 공급 확대로 폴란드, 헝가리 등 유럽향 수출이 대폭 줄어든 것이 주요 원인인 것으로 분석했다.

한국은 중국의 4위 수출 대상국으로, 2024년 대한국 수출액은 8447만 달러를 기록해 전년의 절반 수준으로 감소했다. 2024년 중국 인조흑연의 총 수출액과 미국, 폴란드, 헝가리, 한국, 인도 등 주요국향 수출액은 모두 전년 대비 감소했지만, 인도네시아·베트남 등 동남아 국가향 수출액은 평균 2배 이상 증가한 것으로 나타났다.

<중국 인조흑연(HS 380110) 수출규모>

(단위: US$ 천, %)

순위

국가

수출액

수출 비중

('24 기준)

증감률

('24/'23)

2022년

2023년

2024년

전 세계

1,159,775

1,281,952

861,913

100.0

-32.8

1

미국

192,312

199,753

170,556

19.8

-14.6

2

폴란드

375,834

324,737

142,515

16.5

-56.1

3

헝가리

132,779

258,830

133,162

15.4

-48.6

4

한국

162,687

169,070

84,470

9.8

-50.0

5

일본

58,690

73,823

72,420

8.4

-1.9

6

인도

40,510

57,869

38,357

4.5

-33.7

7

인도네시아

2,665

8,718

33,777

3.9

287.4

8

독일

54,680

39,000

32,571

3.8

-16.5

9

네덜란드

27,722

9,267

21,737

2.5

134.6

10

베트남

6,459

6,082

14,675

1.7

141.3

[자료: GTA, 2025.07.16.]

한편, 수출중량 기준 중국의 인조흑연 수출량은 꾸준히 증가했다. 중국의 2024년 인조흑연 총 수출량은 56만4813톤으로 전년 대비 0.4% 증가, 2022년 대비 35.3% 증가했다. 특히 중국 '일대일로'* 계획의 주요 참여국인 네덜란드, 이란, 아랍에미리트 등 국가향 수출량이 모두 전년 대비 폭발적으로 증가한 것으로 나타났다.

* '일대일로'('一带一路') 계획: 2014년 11월 중국에서 개최한 아시아 태평양 경제 협력체 정상 회의에서 시진핑 총서기가 제창한 경제권 구상이며, 하나는 육지 기반의 실크로드 경제벨트로 철도를 이용해 무역을 하는 것이고, 다른 하나는 해상 기반의 21세기 해상 실크로드 계획을 의미함

2024년 중국의 한국향 인조흑연 수출량은 전년 동기 대비 절반 이상인 58.7% 감소한 것으로 집계됐다.

<중국 인조흑연(HS 380110) 수출량>

(단위: 톤, %)

순위

국가

수출량

수출 비중

('24 기준)

증감률

('24/'23)

2022년

2023년

2024년

전 세계

417,316

562,812

564,813

100.0

0.4

1

미국

68,791

66,740

74,135

13.1

11.1

2

일본

47,298

64,633

69,497

12.3

7.5

3

인도

40,136

67,368

63,517

11.2

-5.7

4

네덜란드

32,971

8,954

51,310

9.1

473.1

5

한국

48,207

95,827

39,622

7.0

-58.7

6

이란

-

5,245

32,039

5.7

510.8

7

폴란드

40,153

40,954

29,981

5.3

-26.8

8

헝가리

17,101

35,873

22,585

4.0

-37.0

9

태국

21,423

19,006

19,939

3.5

4.9

10

아랍에미리트

-

4,280

17,282

3.1

303.8

[자료: GTA, 2025.07.16.]

중국 인조흑연의 수입 규모도 점차 감소한 것으로 나타났으며, 2024년 중국 인조흑연의 총 수입액은 1억2258만 달러로 전년 동기 대비 30.2% 감소, 2022년 대비 45.9% 감소했다. 한국으로부터는 총 1552만 달러의 인조흑연을 수입했으며, 이는 전년 대비 34.5% 감소한 것이다. 일본, 미국 등 주요 수입국으로부터의 인조흑연 수입액 모두 감소세를 보였으나, 상위 5개국의 총 수입액 합계 비중은 여전히 80% 이상을 차지했다.

<중국 인조흑연(HS 380110) 수입규모>

(단위: US$ 천, %)

순위

국가

수입액

수입 비중

('24 기준)

증감률

('24/'23)

2022년

2023년

2024년

전 세계

226,784

175,497

122,585

100.0

-30.2

1

일본

78,467

59,726

33,857

27.6

-43.3

2

미국

37,213

24,271

21,994

17.9

-9.4

3

독일

18,290

17,050

18,938

15.4

11.1

4

스위스

44,817

28,126

15,931

13.0

-43.4

5

한국

27,384

23,690

15,528

12.7

-34.5

6

프랑스

3,312

6,061

6,186

5.0

2.1

7

영국

1,450

1,487

2,421

2.0

62.9

8

캐나다

2,866

4,875

1,885

1.5

-61.3

9

대만

6,896

4,749

1,663

1.4

-65.0

10

호주

1,142

805

1,428

1.2

77.4

[자료: GTA, 2025.07.16.]

경쟁동향

중국의 대표적인 인조흑연 생산기업은 인조흑연의 주요 소비 수요인 음극재의 선두 생산기업이기도 하다. EVTank 경제연구원 및 중국 배터리산업 연구원에서 공동으로 발표한 <중국 리튬이온배터리 음극재 산업발전 백서>에 따르면, 2024년 중국의 인조흑연 음극재 총 출하량은 178만5000 톤으로 전 세계 총 출하량의 84.4%를 차지해 압도적인 1위를 기록했다.

특히 중국 인조흑연 생산기업은 대형 기업을 중심으로 수직계열화를 강화하는 추세를 보이고 있으며, 대부분 음극재 생산기업은 이미 흑연 광산 채굴부터 천연·인조흑연 가공, 각종 음극재 완제품 생산까지 완전한 산업체인을 보유하고 있는 특성을 띠고 있다.

중국 내 주요 인조흑연 생산기업은 아래 표와 같다.

<인조흑연 생산기업>

회사명

지역

특징

Btr New Material Group Co.,ltd.

(www.btrchina.com/)

선전

- 흑연 광산 채굴부터 완제품 생산까지 완전한 산업체인 보유

- 헤이룽쟝성에 흑연 광산 보유

- 중국 음극재 판매량 1위 기업

Putailai New Energy Technology Co.,Ltd.

(www.putailai.com)

상하이

- 2012년 상하이에 설립, 중국 리튬 이온배터리 음극재 제조사 2위

- 신에너지 배터리 핵심 원재료 및 자동화 설비 생산 글로벌 선두 기업

Ningbo SHANSHAN Co.,ltd.

(www.ssgf.net)

저쟝

- 1989년에 설립됐으며, 중국 최초로 음극재 생산 산업화 실현에 성공한 기업

- 신에너지 등 중국 전략적 부문 발전에 지속적으로 주력할 계획

- 주요 고객사: ATL, LGC, CATL, BYD, Gotion High-Tech, SDI 등

Zhongke Shinzoom Co.,Ltd.

(www.shinzoom.com/)

후난

- 2001년에 설립했으며, 고품격 인조흑연을 생산하는 중국 국가급 첨단기술 기업

- 주요 고객사는 BYD, CATL, EVE, SVolt, ATL, LGes, 삼성SDI, SK On 등 국내외 대표적인 리튬 배터리 기업

- 인조흑연 생산능력: 15만 톤/연간

Shangtai Technology Co.,Ltd.

(www.shangtaitech.com/)

허베이

- 2008년에 설립된 중국 인조흑연 신흥 대표기업이며, 핵심 생산장비에 대한 자체 연구개발 능력 보유

- 음극재 생산능력: 2025년까지 50만 톤/연간 이상으로 확장할 예정

[자료: 각 기업별 웹사이트]

유통구조

중국에서 인조흑연의 거래 방식은 주로 생산업체가 국내외 다운스트림 부문인 이차전지 음극재 제조기업과 장기 판매 계약을 체결하는 방식으로 진행하고 있다.

또한, 일부 다운스트림 부문 대기업들은 자사의 안정적인 공급을 위해 직접 음극재 원재료인 인조흑연 생산라인을 구축해 자사의 수요를 충족하면서 타 기업에게 납품까지 하는 방식도 존재한다.

관세율 및 인증

2025년 기준, 한국산 인조흑연을 중국으로 수출할 경우 최혜국관세율(MFN)은 6.5%, 한중 FTA 0%, RCEP 관세율은 3.9%로 한중 FTA 협정관세율을 적용하는 것이 유리하다. 또한, 별도의 인증 또는 검역조건 없이 수출할 수 있다.

<2025년 기준 중국 인조흑연(HS 380110) 관세율 비교>

(단위: %)

HS Code 구분

MFN 관세

한중 FTA

RCEP

증치세

380110

6.5

0

3.9

13

[자료: 2025년 중국 수출입세칙]

시사점 및 전망

중국 인조흑연 산업은 현재 첨단화·차별화를 통한 산업 업그레이드 및 '탄소중립'을 위한 녹색 저탄소 산업 전환을 동시에 실현하는데 주력을 다하고 있다. 태양광 발전·항공우주·핵에너지·반도체와 같은 첨단 제조업에 사용되는 특수 흑연에 대한 수요 증가는 고부가가치 흑연제품을 생산하는 방향으로 산업구조 전환을 추진하고 있다. 이에 한국 기업은 선제적으로 흑연화(石墨化) 기술적 우위를 확보해 첨단 흑연제품을 중국에 수출하거나 관련 로컬기업과 전략적 제휴 또는 기술 이전이 가능할 것으로 보인다.

한편, 중국의 일부 업계 선도 기업들은 흑연 수출통제, 高관세 등 지정학적 리스크로 인한 무역 제한 및 점차 증가하는 생산비용 압박을 피하고자 동남아시아와 유럽 등 주요 제품 수요 지역에 대한 진출을 가속화하고 있다. 따라서 한국 기업들은 중국 흑연 업체들의 해외 진출 동향을 면밀히 모니터링하고, 제품 경쟁력 확보를 위한 전략적 대책을 마련해야 한다. 동시에 중국 기업들과 '제3국 공동진출' 방식의 협력 기회를 모색하거나, 동남아시아 등 신흥 시장에서 직접 경쟁할 수 있는 역량 강화가 필요하다.

자료: 지연컨설팅(智研咨询), EVTank 경제연구원, Baiinfo, 중상산업연구원(中商产业研究院), KOTRA 베이징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 인조흑연 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

규모와 기술력, '쌍끌이' 형세의 인도 포장산업 동향

인도 2025-09-08

-

2

수출 통계로 보는 한-UAE 교역 동향

아랍에미리트 2024-11-05

-

3

인도 아크릴 폴리머 (Acrylic Polymer) 시장동향

인도 2025-04-28

-

4

중국 편직물 시장동향

중국 2024-09-25

-

5

2025 중국 양회-①지방 양회를 통해 2025년 중국 양회 미리보기

중국 2025-03-04

-

6

일본 식품 포장용 플라스틱 용기 시장동향

일본 2024-09-27

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

- 다음글