-

중국의 배터리 양극재 핵심원료 ‘인산 및 리튬인산철’ 동향

- 경제·무역

- 중국

- 선전무역관

- 2025-08-01

- 출처 : KOTRA

-

중국, 전세계 인광석 매장량 2위, 생산량 1위

LFP 및 LMFP 양극재 제조기술 수출 제한 발표

인산(Phosphoric Acid)은 무색 투명한 액체 또는 고체로 제조방법에 따라 식품, 의약, 농업, 화학공업, 배터리 등 다양한 분야에 사용된다. 습식법으로 제조할 경우 주로 비료로 사용되며, 열식법의 경우 고순도 제품에 사용된다. 한국은 인광석이 없어 대부분 수입에 의존하고 있다. 특히 인산은 LFP(리튬인산철) 배터리의 핵심원료로 한국의 공급망 전략에 매우 중요한 품목이다. 인산은 배터리의 열 안정성, 수명 등을 결정하는 핵심 역할을 한다.

구분

품목

한국 HS CODE

중국 HS CODE

천연 광물

인광석

2510.10

2010.10.1000

화학 처리

인산

2809.20

2809.20.1100(식품에 사용되는 인산)

2809.20.1900(식품 외 분야에 사용되는 인산)

고순도 처리

리튬인산철(LFP 양극재)

3824.99 혹은 2853.90

2842.90.4000(LFP) 혹은

2835.29.9000(기타 인산염)

리튬인산철의 경우 무기 고체 상태의 복합물로 국가별, 세관별로 HS CODE 분류가 상이하다. 국가마다 ‘기타 화학제품’인 HS CODE 3824.99로 분류될 수도 있고 또는 경우에 따라 기타 무기염 또는 금속산화물인 HS CODE 2853.90 등이 될 수도 있다.

중국, 인광석 최대 생산국가이자 전 세계 매장량 2위

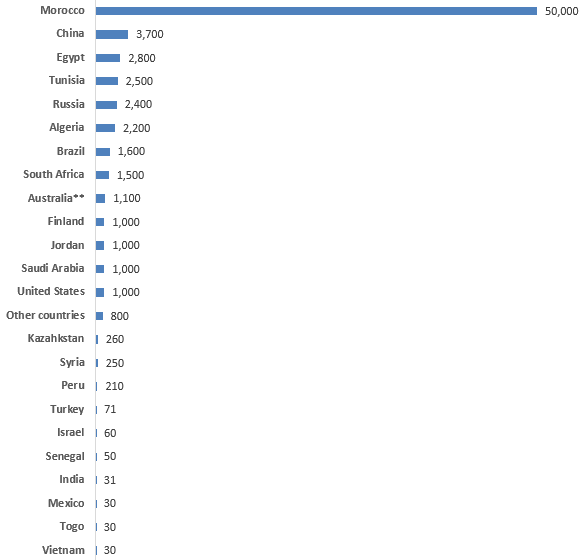

인산을 추출하기 위한 원료 광물로 인광석이 있다. 인광석을 채굴해 인산을 제조하고, 제조된 인산이 비료, 배터리, 식품, 의약 등 수많은 산업의 기초 원료가 되는 것이다. 글로벌 시장조사 기관 Statista에 따르면, 2024년 기준 중국은 인광석이 세계에서 모로코에 이어 두 번째로 많이 매장돼 있는 나라다. 모코로의 인광석 매장량은 500억 톤으로 전세계 매장량의 약 70%를 차지한다. 두 번째로 많은 중국에는 37억 톤이 매장돼 있다. 다음으로는 이집트, 튀니지, 러시아 등에 각각 28톤, 25톤, 24톤 매장돼 있다.

<전 세계 인광석 매장량(2024년)>

(단위: 백만 톤)

[자료: Statista]

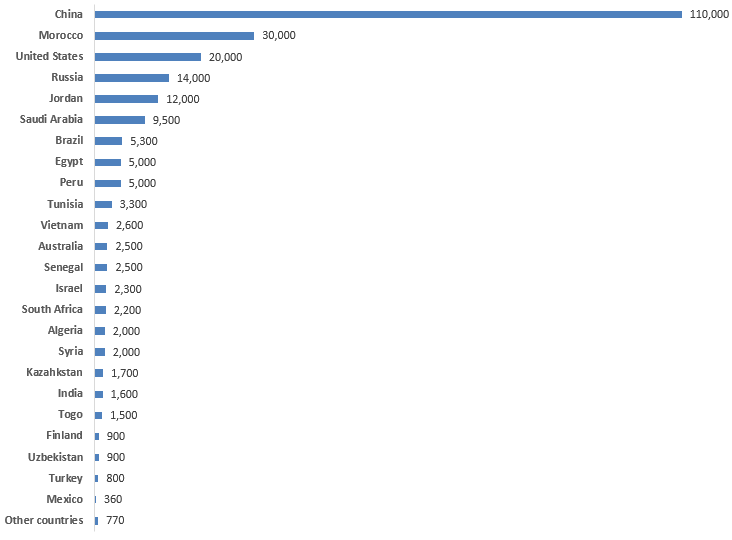

중국의 인광석 매장량은 2위지만 생산량은 전 세계 1위다. 2024년 중국의 인광석 생산량은 1억 1000톤이다. 이는 매장량의 약 3%에 불과하지만 중국은 인광석 최대 생산국가다. 모코로의 인광석 생산량은 3000만 톤으로 매장량의 0.06%만 채굴한 셈이다.

<전 세계 인광석 생산량(2024년)>

(단위: 천 톤)

[자료: Statista]

중국 시장조사 기관 바오가오다팅(报告大厅)에 따르면, 최근 중국의 인산 생산은 습식생산 위주로 이뤄지고 있다. 2024년 중국 인산 생산량은 약 455만 톤으로 이 중 76.5%는 습식인산, 23.5%는 열식인산이다. 습식인산의 경우, 2018년 생산량이 100만 톤에 불과했으나 2024년 348만 톤을 돌파했다. 생산량의 연평균 증가율은 28.3%에 달한다. 2024년 열식인산의 생산량은 107만 톤으로 전체 인산 생산량에서 차지하는 비중이 2018년 60%에서 2024년 23.5%까지 줄었다. 습식법은 에너지 소비와 탄소 배출이 낮아 일반적으로 더 친환경적인 방식으로 알려져 있다.

인산 가격 안정적인 반면, 리튬인산철 가격 큰 폭 하락

중국금속망(金属网)에 따르면, 지난 2024년 1월부터 2025년 7월 현재까지 중국의 인산 가격은 등락을 반복했다. 이 기간동안 인산의 최고 가격은 7060위안/톤, 최저 가격은 6560위안/톤으로 비슷한 수준을 유지하고 있다. 2024년 5~7월까지 인산 가격이 지속적으로 하락세를 보였는데, 그 이유는 원자재인 황린의 가격이 크게 하락했기 때문이다. 또한 다운스트림 산업인 섬유, 화학, 비료 등 산업에서의 수요가 부진했다. 특히 계절적 비수기 등 이유로 비료의 원재료로 쓰이는 인산의 수요가 둔화됐다.

<중국 인산 가격 추이(2024.1.1~2025.7.29)>

(단위: 위안/톤)

[자료: 금속망(金属网)]

같은 기간, 배터리 핵심 양극재 소재인 리튬인산철의 가격은 하락 추세였다. 이 기간동안 리튬인산철의 가격은 2024년 초 최고가격인 43,900위안/톤을 유지하다가 5월부터 하락세가 시작됐다. 2024년 10월 최저가격인 33,000위안/톤을 기록했다. 이는 최고가격대비 약 24.8% 떨어진 가격이다.

<중국 리튬인산철(LFP) 가격 추이(2024.1.1~2025.7.29)>

(단위: 위안/톤)

[자료: 금속망(金属网)]

S&P Global의 분석에 따르면, 원재료인 리튬탄산염의 가격이 연초부터 급락하면서 LFP 전체 원가 구조에 영향을 미친 것으로 파악된다. 또한 최근 남미 등에서 리튬탄산염 공급이 늘어나면서 리튬 가격의 지속적인 하락이 예상되는 상황이다. 이로 인해 글로벌 평균 LFP배터리셀 가격이 kWh당 60달러 이하 수준으로 하락했다. 전기차 및 ESS 등 수요 둔화세가 지속되고 있어 2025년에도 리튬인산철 가격은 반등 없이 가격 안정국면이 이어지고 있다.

중국, 한국에 수출하는 인산 및 리튬인산철 비중 감소 추세

한국무역협회에 따르면, 2025년 1~6월 중국의 인산 수출액은 1억6287만 달러로 전년동기대비 19.6% 늘었다. 중국의 인산 수출액은 2022년 전년 대비 36.1%, 2023년에는 60.8%, 2024년에는 41.1%로 빠르게 증가했다. 중국의 인산 수출 주요 국가를 보면, 2025년 상반기 기준 중국은 인도로 약 1억 달러 넘게 수출했다. 중국의 대(對)인도 수출 비중은 2022년 0.2%에 불과했으나 2025년 상반기 기준 비중이 67.1%까지 늘었다. 인도로 수출하는 인산은 수출액 기준 2022년 27만4000달러에서 2024년 1억7822만 달러로 폭발적으로 증가했다.

2025년 1~6월, 중국이 한국에 수출한 인산은 전년동기대비 48.3% 줄어든 1122만6000달러다. 전체 인산 수출액 중 한국으로 수출한 금액은 6.9%를 차지해 3위다. 중국의 한국으로의 인산 수출액은 매년 소폭 줄어드는 경향을 보인다. 중국이 한국으로 수출한 인산이 전체 인산 수출에서 차지하는 비중은 2022년 34.7%였으나 2023년에는 20.9%, 2024년에는 15.7%까지 줄었다.

<중국의 인산 수출 주요 국가(지역 등)(2022~2025년 상반기)>

(단위: 천 달러, %)

순위

국가(지역 등)

2022년

2023년

2024년

2025년 1~6월

수출액(천 달러)

비중(%)

수출액(천 달러)

비중(%)

수출액(천 달러)

비중(%)

수출액(천 달러)

전년동기대비 증감률(%)

비중(%)

총 액

132,369

100

212,907

100

300,327

100

162,873

19.6

100

1

인도

274

0.2

96,650

45.4

178,220

59.3

109,232

40.5

67.1

2

방글라데시

0

0.0

15,984

7.5

10,468

3.5

11,938

14.0

7.3

3

한국

45,930

34.7

44,477

20.9

47,018

15.7

11,226

-48.3

6.9

4

대만

25,714

19.4

14,275

6.7

23,014

7.7

10,905

34.4

6.7

5

베트남

8,340

6.3

8,710

4.1

5,517

1.8

6,477

93.9

4.0

*주: 중국 HS CODE(2809.2019) 기준으로 조회

[자료: 한국무역협회]

2025년 1~6월 중국의 리튬인산철 수출액은 4204만8000달러로 전년동기대비 524.9% 폭발적으로 늘었다. 중국의 리튬인산철 수출은 2022년 155.2%로 크게 늘어난 이후 2023년과 2024년에는 감소세가 이어졌다. 그러나 2025년 상반기 수출액이 큰 폭으로 증가하면서 2024년 수출액인 2356만9000달러를 크게 상회했다. 중국의 리튬인산철 수출 국가를 보면, 2025년 상반기 중국 리튬인산철의 63.7%는 베트남으로 수출됐다.

중국의 대(對)한국 수출액은 186만5000달러로 전년동기 대비 40.1% 줄었다. 전체 리튬인산철 수출액 중 한국이 차지하는 비중은 4.4%다. 중국의 대한국 수출은 2022년 수출액이 전년 대비 80.7%, 2023년에는 전년대비 64.7%로 크게 늘었다가 2024년 하락세로 전환됐다. 중국의 대한국 리튬인산철 수출액이 전체 리튬인산철 수출에서 차지하는 비중은 2023년 48.3%로 크게 늘었다가 2024년 25.2%, 2025년 상반기 4.4%까지 줄었다.

<중국의 리튬인산철 수출 주요 국가(2022~2025년 상반기)>

(단위: 천 달러, %)

순위

국가(지역 등)

2022년

2023년

2024년

2025년 1~6월

수출액(천 달러)

비중(%)

수출액(천 달러)

비중(%)

수출액(천 달러)

비중(%)

수출액(천 달러)

전년동기대비 증감률(%)

비중(%)

총 액

24,719

100

24,301

100

23,569

100

42,048

524.9

100

1

베트남

0

0.0

0

0.0

7,518

31.9

26,766

11,843,084.5

63.7

2

미국

2,777

11.2

1,530

6.3

400

1.7

4,547

4,897.0

10.8

3

대만

2,624

10.6

2,260

9.3

3,254

13.8

4,073

790.0

9.7

4

한국

7,129

28.8

11,738

48.3

5,949

25.2

1,865

-40.1

4.4

5

인도네시아

804

3.3

75

0.3

95

0.4

1,612

1,601.2

3.8

*주: 중국 HS CODE(2809.9040) 기준으로 조회

[자료: 한국무역협회]

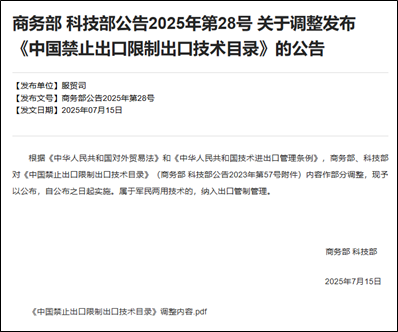

중국, LFP 및 LMFP 양극재 제조기술 수출 제한 품목에 추가

2025년 7월 15일, 중국 상무부(商务部) 및 과기부(科技部)는 <중국 기술 수출 금지 및 제한 목록(《中国禁止出口限制出口技术目录》)>을 개정해 LFP 및 LMFP(리튬망간철인산) 양극재 제조기술을 포함한 배터리 핵심 기술을 ‘제한 규제 기술(限制出口技术)’로 지정했다. 제한 규제 기술로 지정된 기술은 해외 이전 시 성급 상무부 기관으로부터 심사를 받고 ‘기술 수출 허가증’을 획득해야 한다. 심사 기간은 근무일 30일 정도 소요되며 ‘기술 수출 허가증’의 유효기간은 3년이다. 기술 수출 계약은 정식 허가 이후에만 유효하다.

<<중국 기술 수출 금지 및 제한 목록> 개정 발표(2025.7.15)>

[자료: 상무부]

인산을 포함해 배터리 핵심소재 및 기술을 보유하고 있는 중국은 배터리 시장에서의 주도력을 더욱 강화할 예정이다. 중국은 이번 규제를 통해 기술 유출을 제한하고 중국 대표 배터리 기업의 시장 지배력을 유지하고자 한다. 이 경우, 한국을 포함한 해외기업은 중국의 LFP 및 LMFP 관련 기술 라이선스를 활용하거나, 기술이전을 하기가 어려워질 수 있다. 중국산 LFP를 수입하는 우리기업의 경우 수입처 다변화 혹은 장기공급계약 등을 통해 리스크를 분산시켜야 한다.

중국은 전세계 LFP 생산 강국으로, 우리기업은 중국의 공급 과잉에 적극 대응해야 한다. 글로벌 배터리 원료 및 공급망 시장조사 기관 Benchmark Source에 따르면, 2025년 기준 중국의 LFP 생산능력이 수요 예측보다 약 76% 많다. 이 비중은 연말에는 127%까지 확대될 것으로 예상돼 공급과잉이 지속될 것으로 보인다. 이는 글로벌 LFP 배터리의 수익성 악화를 불러 일으킬 수 있다. 국내 배터리셀 기업은 가격 경쟁력보다 차별화된 안정성·고급화 전략이 필요하다.

자료: Statista, 바오가오다팅, 금속망, 상무부, 한국무역협회 등 KOTRA 중국 선전무역관 자료종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 배터리 양극재 핵심원료 ‘인산 및 리튬인산철’ 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 정부, 중국 및 대만산 스테인리스 냉간 압연 강판 대상 반덤핑 조사 착수

일본 2025-08-01

-

2

세계 최대 규모 2025 중국 유아용품 전시회(CBME) 참관기

중국 2025-08-01

-

3

인도는 중국발 희토류 자석 수출 규제에 총력 대응 중... 두 거인 사이 벌어진 틈, 대한민국에겐 기회의 문?

인도 2025-08-01

-

4

글로벌 공급망의 신뢰받는 연결 허브, 싱가포르의 물류 인프라와 대외 파트너쉽 전략

싱가포르 2025-08-01

-

5

뉴질랜드의 핵심 광물 전략 공개

뉴질랜드 2025-08-01

-

6

프랑스 주요 핵심원자재 프로젝트 및 정책 동향

프랑스 2025-08-01

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29