-

미중 제네바 무역합의 이후 중국 통상정책, 현지 동향 및 전망

- 통상·규제

- 중국

- 베이징무역관

- 2025-05-27

- 출처 : KOTRA

-

8월 12일까지 90일간 對美 추가 관세 125% → 10%로 인하

對美 교역이 90일 이내로 집중되면서 해상 운임과 일부 품목의 가격 상승 예상

미중 제네바 무역협상 이후 중국 對美 통상정책

미중 양국이 상호 100% 이상의 추가 관세를 부과한 지 한 달여 만에 무역협상 빅딜(큰 거래)이 성사됐다. 중국 정부는 약속대로 대미국 추가 관세를 대폭 인하하고, 미국 기업에 대한 제재를 완화하는 등 비관세 반격 조치를 해제했다.

5월 10~11일 미중 양국은 스위스 제네바에서 ‘미중경제무역고위층회담’을 개최하고 관세 협상을 진행했다. 미국 측에서는 스콧 베선트 재무장관과 제이미슨 그리어 무역대표부(USTR) 대표가, 중국은 국무원 허리펑(何立峰) 부총리와 리청강(李成鋼) 상무부 국제무역협상대표·부부장(겸임)이 협상에 나섰다.

5월 12일 중국 상무부는 미중 2차 무역경쟁 본격화 이후 첫 공식 고위급 협상의 결과물인 ‘미중 제네바 무역협상 공동성명’(이하 ‘공동성명’)을 발표했다. 중국 상무부는 대변인 명의 담화문에서 “협상 결과는 미중 양국 생산자와 소비자의 기대에 부합되고 양국 이익과 세계 공동 이익에 들어맞는다”고 평가했다. 공동성명은 상호 추가 관세 취소 및 일부 유예를 골자로 한다. 구체적으로 5월 14일 전까지 ①중국이 미국 대상으로 부과한 관세 34% 중 24%를 90일간 유예, ②91%의 추가 관세 취소, ③중국의 4.2일 이후 對美 非관세 반격조치 취소 등 내용을 담고 있다.

<2025.4월 미중 무역경쟁 및 공동성명 중 언급된 관세 조치>

미국의 對중국 조치

중국의 對미국 조치

일자

명령/공고 번호

내용

변경

일자

명령/공고 번호

내용

변경

’25.4.2.

14257호

중국산 제품 대상 34% ‘상호관세’ 적용

90일간 24% 유예

’25.4.2.

세칙위

2025-4호

미국산 제품 대상 34% 추가 관세 적용

90일간 24% 유예

’25.4.8.

14259호

中 보복조치에 대응하여 對中 상호관세율을 34%→84%로 인상

취소

’25.4.8.

세칙위

2025-5호

미국에 대한 맞대응 조치로 추가 관세율을 34%→84%로 인상

취소

’25.4.9.

14266호

中 보복조치에 대응하여 對中 상호관세율을 84%→125%로 인상

취소

’25.4.9.

세칙위

2025-6호

미국에 대한 맞대응 조치로 추가 관세율을 84%→125%로 인상

취소

[자료: 중국 재정부 발표 의거 KOTRA 베이징무역관 정리]

5월 13일 중국 국무원 관세세칙위원회는 미중 제네바 고위층 회담의 약속대로 “5월 14일 12시 01부터 90일간 對미국 추가 관세율을 기존의 125%에서 10%로 하향 적용한다”고 공고했다. 구체적으로 ①중국이 미국 대상으로 부과한 관세 34% 중 24%를 90일간 유예, ②91%의 대미국 추가 관세 적용을 정지하기로 했다. 이에 따라 8월 12일까지 90일간 중국의 대미국 수입 관세는 125% → 10%로 인하된다. 다만 지난 2월 4일 중국의 미국산 에너지, 자동차 등 80개 품목에 대한 10~15% 추가 관세 조치, 3월 4일 미국산 740개 농산품 대상 10~15% 추가 관세 조치는 ’공동성명‘에서 언급하지 않았기 때문에 앞으로도 계속하여 시행된다.

<미국 신정부 출범 후 중국의 대미국 추가 관세 조치>

발표/시행일자

품목

추가 관세율

5.14일 이후

2.4일/

2.10일

에너지, 농산품, 픽업트럭 등 총 80개 품목

- 석탄, 갈탄, 액화천연가스 등 8개 미국산 수입 품목에 대해 추가 관세 15% 부과

- 원유, 농업기계, 대배기량 자동차, 픽업트럭, 전기 화물차 등 72개 미국산 수입 품목에 대해 추가 관세 10% 부과

지속 시행

3.4일/

3.10일

미국산 식품 총 740개 품목

- 수수, 대두, 돼지고기, 소고기, 수산물, 과일, 채소, 유제품 등 711개 품목에 10% 추가 관세 부과

- 닭고기, 밀, 옥수수, 목화 등 29개 품목에 15% 추가 관세 부과

4.4~9일/

4.12일

全품목

- 모든 미국산 제품 대상 125%(4.4일 34%, 4.8일 +50%, 4.9일 +41%) 추가 관세 부과

8.12일까지 10% 적용

[자료: 중국 재정부 발표 의거 KOTRA 베이징무역관 정리]

5월 14일 중국 상무부 대변인은 ‘미중 제네바 무역협상 공동성명’에 따라 5월 14일부 미국 기업에 대한 보복조치를 유예한다고 발표했다. ①4월 4일 미국 기업 11곳을 ‘신뢰할 수 없는 기업 목록’에 포함시킨 보복조치 시행을 5월 14일부터 90일간 유예, ②4월 9일 미국 기업 6곳을 ‘신뢰할 수 없는 기업 목록’에 포함시킨 조치는 중단, ③4월 4일과 9일에 발표한 미국 기업 28곳에 대한 이중용도 품목 수출통제 조치는 14일부터 90일간 유예 등 내용이 담겼다. 상무부는 중국 국내 기업이 상기 17곳 기업과의 거래를 신청할 수 있고, 국내 수출기업이 상기 28곳 기업에 대한 이중용도 품목 수출 신청이 가능하다고 설명했다. 더불어, 상무부는 법과 규정에 따라 심사를 진행하고 규정에 부합하면 허가할 것이라고 밝혔다.

한편, 국내외 관심도가 높은 중국 핵심 광물 수출통제와 관련해서는 ‘미중 제네바 무역협상 공동성명’에서도, 5월 14일 전후 중국 상무부의 관련 공고에서도 언급이 없다. 따라서 ‘국가안보 수호’, ‘핵 확산 방지와 같은 국제적 의무 이행’ 등 목적을 위해 실시한 텅스텐, 텔루륨, 비스무트, 몰리브덴, 인듐, 7종 중희토류 등 주요 광물에 대한 수출통제는 당분간 지속 시행될 전망이다.

<미국 신정부 출범 후 중국 핵심 광물 수출통제>

발표/시행일자

추가 관세율

변동사항

2.4일/

당일부

- 텅스텐, 텔루륨, 비스무트, 몰리브덴, 인듐 등 5종 핵심 광물 대상 이중용도 수출통제 실시

없음

지속 시행

4.4일/

당일부

- ▲사마륨, ▲가돌리늄, ▲테르븀, ▲디스프로슘, ▲루테튬, ▲스칸듐, ▲이트륨 등 7종 핵심 광물 대상 이중용도 수출통제 실시

[자료: 중국 상무부 발표 의거 KOTRA 베이징무역관 정리]

현지 동향 및 전망

① 수출: 對美 수출 회복 조짐, 신흥국향 수출 호조 지속

중국 수출업계는 미중 무역경쟁 완화로 “당분간 한숨을 돌리게 됐다”는 반응이다. 4월 초 고관세 조치로 중단됐던 對美 수출 수주가 ‘공동성명’ 발표 후 빠른 회복 조짐을 보이고 있다. 8월 12일까지 90일간 미국의 對中 추가 관세가 145%에서 30%로 하향 적용되면서 미국향 ‘밀어내기’ 수출이 나타날 것이라는 관측이 제기되고 있다.

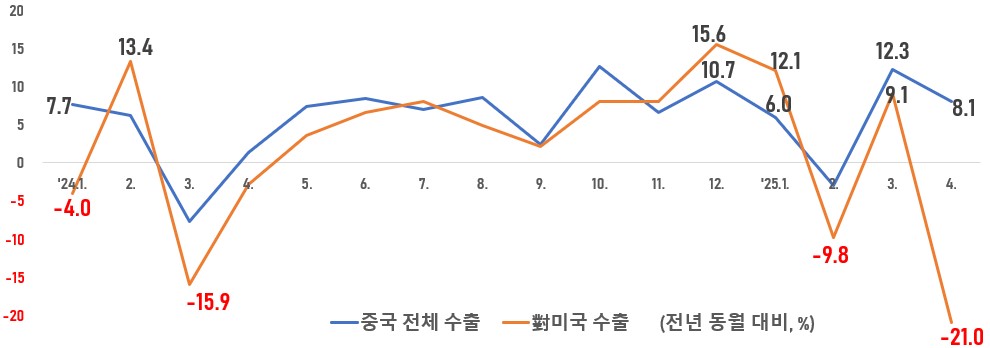

다만, 중국산 상품에 대한 추가 관세율이 30%로 여전히 높은 수준을 유지하고 있고, 중국이 아세안 등 지역으로 수출 다변화를 적극 추진하면서 중국의 대미국 수출이 고관세前 수준으로 회복되기 어려울 것으로 예상된다. 실제로 1월 말 출범한 미국 신정부가 대중국 추가 관세를 부과하면서 2월부터 중국의 對美 수출 증가율은 중국 전체 수출 증가율을 하회하고 있다. 또한 지난 4월 미국의 대중국 추가 관세가 145%까지 인상되면서 중국의 對美 수출은 전년 동월 대비 21% 대폭 감소했다.

<중국 월별 수출 증감률>

(단위: %)

[자료: 해관총서, wind]

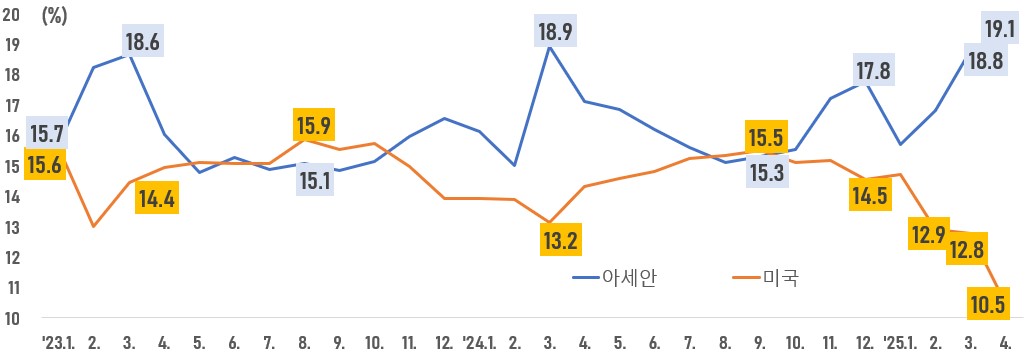

미중 무역경쟁 완화에 따라 중국의 아세안향 수출도 한동안 활황을 유지할 전망이다. 지난 4월 관세 충격으로 중국의 대미 수출이 대폭 둔화했지만, 베트남(+22.5%), 태국(+27.9%), 인도네시아(+36.8%) 등 동남아 국가향 수출은 20~30%의 고신장세를 기록했다. 2025년 1~4월 누계 기준 중국 수출에서 아세안향 수출이 차지하는 비중은 17.7%로 사상 최고치를 경신했다. 4월 당월 기준으로 해당 비중(19.1%)은 20%에 육박했다.

중국의 對아세안과 對미국 수출 비중을 월별로 비교해 보면, 올 2월 미국이 對中 10% 추가 관세를 부과하면서 對미국 수출 비중은 가파른 하락세를 탔다. 반면, 對아세안 수출 비중은 연초부터 빠르게 상승하고 있다. 미중 경쟁 전면화로 다양한 리스크 요인이 산재해 있는 가운데, 아세안향 수출로 對美 수출 감소분을 상쇄하는 중국기업의 움직임은 90일 추가 관세 유예기간에도 지속될 것으로 보인다.

현지 증권기관의 애널리스트 S씨는 KOTRA 베이징무역관과의 인터뷰에서 아세안 등 지역으로 중간재를 수출하여 고관세를 회피하는 중국기업이 늘어나면서 중국의 신흥국향 수출이 한동안 활황을 유지할 것으로 전망했다.

* 아세안은 2022년 미국을 제치고 중국의 최대 수출 파트너로 부상함.

2024년 중국 수출에서 아세안향 수출의 비중은 16.4%, 미국은 14.7%를 차지함<중국 對아세안·미국의 월별 수출 비중>

(단위: %)

[자료: 해관총서, wind]

② 물류: 중국발 미국향 해상 운임 상승세

중국 수출업계가 해외 사재기 수요에 의한 ‘밀어내기’ 수출이 90일 유예기간에 집중될 것으로 전망하면서, 미국향 컨테이너선 예약 및 가격 문의가 급증하고 있다. 매트슨(Matson), 애베그린마린(Evergreen Marine·長榮), COSCO 등 선사도 최근 중국발 미국행 운임 인상을 통보한 것으로 알려졌다. 컨테이너 1개당 운임 상승폭은 500~1500달러에 달한다. ‘공동성명’를 발표한 5월 3주 상하이항발 뉴욕항행 40피트 컨테이너(FEU)당 운임은 약 4,300달러로 나타났다. 업계에서는 수출 수요 회복에 힘입어 미국향 컨테이너 운임이 반등할 것으로 전망하고 있으나, 일각에서는 선적량이 증가하더라도 운임이 작년 동기 수준에는 미치지 못할 가능성이 있다고 분석했다.

③ 수입: 미국산 첨단 제품 집중 수입

중국의 미국산 첨단 제품 수입 또한 90일 유예기간에 집중될 가능성이 높게 점쳐진다. 지난 4월 12일부 중국이 모든 미국산 제품 대상 125%의 추가 관세를 부과했음에도, 중국의 미국산 프로세스/컨트롤러 반도체, 터보제트 부품, 시스템 반도체 등 품목은 전년 동월 대비 30~50%의 증가세를 기록했다. 미국에 대한 원료 의약품 수입의 4월 당월 증가폭은 434.6%를 기록했다. 같은 달 미국산 석유 코크스, 소리 정보 재생용 과학 매체 등 품목의 수입 증가율은 세 자릿수에 달했다. 첨단 제품의 수입선 다변화가 단기간 내 이뤄지기 어려운 만큼, 중국기업들은 미국산 첨단 제품 및 부품을 90일 유예기간 내 집중적으로 수입할 것으로 전망된다.

<2025년 4월 중국 對美 수입 증가한 20대 품목>

연번

품목

對美 수입(백만 달러)

증감률(%)

HS 코드

품목명

2024년

2025.4월

2025.1~4월

2025.4월 당월

2025.4월 누계

전체 대미국 수입

164,381

12,566

51,558

△13.8

△5.4

1

854231

프로세스/컨트롤러 반도체

8,798

922

3,936

38.1

68.4

2

841191

터보제트/터보 프로펠러 부품

4,050

386

1,431

38.3

20.1

3

854239

시스템 반도체

2,196

243

773

51.2

17.2

4

300215

항암제

1,599

177

676

0.4

33.2

5

210690

기타 식품

1,411

149

505

19.3

27.7

6

294190

원료 의약품

251

144

174

434.6

260.8

7

901890

혈압측정기/내시경 등 의료기기

1,363

141

427

8.2

△7.3

8

271311

석유 코크스

568

135

294

170.5

60.9

9

330499

기초 화장품

1,466

127

434

4.0

△14.7

10

903141

반도체 웨이퍼와 소자 검사용이나 반도체 소자 제조에 사용되는 포토마스크

1,639

119

545

30.9

45.2

11

902750

물리/화학 측정기기/분석기기

510

93

227

57.1

20.4

12

852349

소리 정보 재생용 과학 매체

353

93

187

239.5

128.4

13

490700

우표/수입인지

492

85

206

122.5

25.4

14

390120

폴리에틸렌

744

75

311

2.9

11.0

15

854233

증폭기용 집적회로

728

72

227

33.4

△1.8

16

854160

조립된 압전 결정체

460

71

253

257.5

3.5

17

848180

전자식 방향전환 밸브

619

71

278

29.5

33.3

18

902190

혈관 스텐트

535

64

147

47.7

△2.7

19

390110

폴리에틸렌

(비중 0.94 미만)

531

62

236

34.9

25.3

20

392690

플라스틱 기기 및 부품

616

59

211

3.3

2.8

*주: 중국 대미국 수입통계에서 2025년 4월 당월 플러스 성장을 실현한 20개 품목을 선정하여 분석함

[자료: Global Trade Atlas]

시사점

미중 경쟁의 장기화·전면화에 대비한 중장기 대책 수립이 필요하다. 90일 유예기간 내 미중 양국이 새로운 협상 결과를 이끌어내지 못할 경우, 미국의 대중국 수입 관세율은 54%, 중국 對美 관세율은 34%로 다시 인상된다.

미국의 대중 전략은 단순 고관세 조치에서 기술 통제, 투자 규제 등 전방위적 압박 기조로 확대되고 있으며, 중국 또한 이에 맞서 핵심 광물 수출통제, 보복관세, 신뢰할 수 없는 기업 리스트 지정 등 복합적 대응을 강화하고 있다. 한국은 양국과의 무역 및 공급망 연계도가 높기 때문에, 미중 경쟁의 직접적·간접적 파급영향을 피하기 어려운 구조다. 중국의 대외경제 정책, 수출입 통제 조치, 공급망 규제 변화 등을 면밀히 모니터링하며, 이에 따른 영향을 산업별로 분석한 선제적 대응이 필요하다.

또한 90일간의 유예기간 동안 미중 기업 간 '사재기 수요'가 단기적으로 급증할 가능성이 있으며, 이는 해상운임 상승과 일부 품목의 국제가격 상승으로 이어질 수 있다. 관련 기업들은 해당 품목의 수급 현황 및 가격 추이를 상시적으로 주시하고, 수출입 전략을 탄력적으로 조정할 필요가 있다.

중국 수출업계는 미국의 대중국 통상압력이 단기 내 해소되기 어려울 것으로 보고, 해외 생산기지 구축 등 고관세 회피 전략을 적극 추진하고 있다. 이에 따라 글로벌 공급망 재편 과정에서 중국의 역할이 생산기지에서 ‘생산기지+중간재 공급지’로 강화되고 있다. 또한 중국 기업의 공격적인 해외시장 진출로 세계 시장에서 한중 기업간의 경쟁은 더욱 치열해질 것으로 예상된다. 우리 기업은 중국과의 경쟁 구도에 대응하기 위해 차별화된 기술력, 가격 경쟁력, 공급망 유연성을 갖춘 중장기 전략을 마련해야 하며, 정부 차원의 공급망 협력 다변화, 리스크 완화 정책 또한 병행되어야 할 것이다.

자료: 중국 상무부, Global Trade Atlas, 국가통계국, wind, 경제관찰보(經濟觀察報) 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미중 제네바 무역합의 이후 중국 통상정책, 현지 동향 및 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

의약품 관세 부과와 약가 인하 추진하는 미국, 제약 업계 공급망 영향은?

미국 2025-05-26

-

2

UAE 드론 시장, 정책 지원과 수요 확대로 고공비행 중

아랍에미리트 2025-05-28

-

3

헬로키티에서 멀티IP로, 중국에서의 산리오 열풍 비결은?

중국 2025-05-28

-

4

인도, 전략산업 중심으로 FDI 정책 전면 개편… 글로벌 투자 유치 가속화

인도 2025-05-29

-

5

트럼프 2기 정부 출범 100일, 주요 정책 리뷰 세미나 참관기

미국 2025-05-22

-

6

두바이 부동산, 글로벌 투자자들의 새로운 기회시장으로 부상

아랍에미리트 2025-05-26

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15