-

이탈리아 자동차부품 시장동향

- 상품DB

- 이탈리아

- 밀라노무역관 유지윤

- 2024-09-12

- 출처 : KOTRA

-

이탈리아 자동차부품시장, 자동차 신차판매 회복에 힘입어 시장 성장세

유럽연합의 지속가능 모빌리티 전환 정책에 따라 시장 변화 진행 중

상품명 및 HS Code

상품명: 자동차부품 8708.99 (기타 차량의 부분품과 부속품)

시장동향

이탈리아 자동차 산업은 유럽 내에서 중요한 역할을 담당하는 산업으로, 국가 경제에서 중대한 비중을 차지하며 약 26만8000명의 고용을 창출하고 있다. 2022년 기준으로 이탈리아 자동차 산업의 매출은 약 927억 유로에 달했으며, 이는 이탈리아 제조업 매출의 9.3%, GDP의 5.2%를 차지하고 있는 것으로 집계됐다.

이탈리아의 자동차 부품 시장은 자동차 제조용 부품과 중고차 애프터마켓용 부품 시장으로 구분할 수 있다. 자동차 제조용 부품 시장을 살펴보면, 이탈리아 국내에는 다국적 자동차 제조그룹인 스텔란티스사의 제조공장을 비롯해 상용차 제조업체인 이베코사, 그리고 페라리와 람보르기니 등 고급 스포츠카 생산공장이 있다. 이로 인해 이탈리아 자동차 산업의 경쟁력이 유지되고 있으며, 다양한 자동차 부품 산업에서 강력한 경쟁력을 보유하고 있다.

전반적인 산업의 규모에 비해 국내에서 제조되는 완성차의 수는 많지 않은 편이다. 2023년 이탈리아 국내에서 생산된 자동차는 총 88만53대로 집계됐으며, 이는 승용차와 상용차를 모두 합친 수치로 전년 대비 10.5% 증가한 것이다. 이 중 승용차는 54만1953대로, 2022년의 47만3194대에서 14.5% 증가한 것으로 나타났다. 이탈리아의 승용차 생산량 추이를 보면, 1989년에 약 200만 대로 정점을 찍은 이후 큰 폭의 감소를 보였으며, 2020년 이후에는 50만 대 수준을 유지하고 있다. 이는 스텔란티스사의 생산시설 해외 이전에 따른 결과로, 스텔란티스사는 생산원가 절감을 위해 전략적으로 생산시설을 해외로 이전해 국내 생산량을 줄여왔다.

<이탈리아 승용차 생산 동향(1950~2022)>

(단위: 대)

[자료: ANFIA(Associazione Nazionale Filiera Industria Automobilistica), pagellapolitica.it 편집]

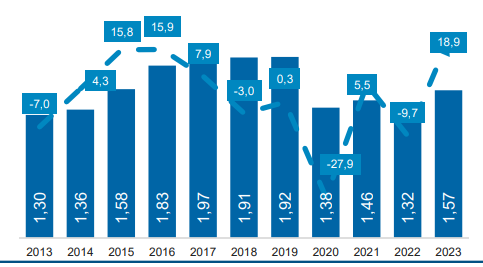

이탈리아 신차 등록은 2023년에 18.9%의 성장률을 기록하며 전년 대비 큰 폭의 성장을 보였다. 2024년에는 성장세가 다소 둔화되는 모습으로, 1월부터 7월까지의 기준으로는 100만 대의 신차 등록을 기록하며 전년 동기 대비 5.2% 증가했다. 이탈리아 신차 등록 시장은 팬데믹 이후 급격히 감소했으나, 이후 성장과 감소를 반복하며 점진적으로 활기를 되찾고 있다. 그러나 오랜 기간 지속된 인플레이션과 에너지 가격 인상 등의 영향으로 인해 시장의 회복은 더디게 이루어지고 있다.

<이탈리아 신차등록 추이 (2013~2023년)>

(단위: 백만 대, %)

[자료: ANFIA(이탈리아 자동차산업 조합)]

*주: 소수점 단위에 ‘.’가 아닌 ‘,’을 사용

유럽연합의 친환경 정책에 따라 이탈리아 자동차 시장에서도 지속 가능한 모빌리티로의 전환이 진행되고 있다. 이에 따라 이탈리아 정부는 전기차 등 친환경 차 구매 시 인센티브를 지급해 이를 촉진하고 있다. 그러나 신차 구매는 가계 지출에 부담으로 작용하고 있어, 기존 차량을 유지하는 비중이 높아 중고차 애프터마켓용 자동차 부품 수요는 꾸준히 유지되고 있다.

이탈리아 자동차부품 수입 동향

이탈리아의 자동차 부품 수입은 2023년 기준 35억9425만 달러를 기록하며 전년 대비 15.6%의 증가율을 보였다. 수입 상위국으로는 독일, 프랑스, 폴란드가 있으며, 상위 3개국 외에도 중국과 튀르키예를 제외하면 대부분의 수입이 인근 유럽 국가들에서 이루어지고 있다. 또한, 수입 상위 3개국의 수입 시장 점유율은 58%에 육박하며, 독일로부터의 수입은 2023년에 32% 증가해 점유율이 2022년 28.3%에서 2023년 32.3%로 높아졌다.

2023년 수입 시장의 특징을 살펴보면, 중국으로부터의 수입은 큰 폭으로 감소한 반면, 중국 외 주요 수입국으로부터의 수입은 모두 증가한 것으로 나타났다. 이는 유럽의 공급망 내재화 정책에 따른 것으로, 차량용 반도체를 시작으로 주요 자동차 부품의 생산지를 역내에 구축하려는 움직임이 반영된 것이다. 이러한 추세는 앞으로도 지속될 것으로 전망된다.

<이탈리아의 자동차부품(HS Code 870899) 수입 동향(2020~2022년)>

(단위: US$ 천, %)

순위

국가명

2021

2022

2023

수입액

수입액

수입액

증감률(23/22)

1

독일

830,415

880,079

1,161,410

32.0

2

프랑스

528,546

512,244

546,684

6.7

3

폴란드

276,726

322,247

381,214

18.3

4

스페인

161,543

139,203

160,058

15.0

5

오스트리아

117,424

117,960

125,184

6.1

6

튀르키예

107,939

108,798

122,432

12.5

7

중국

143,733

167,624

122,212

-27.1

8

루마니아

79,390

100,123

116,851

16.7

9

체코

60,047

68,805

95,323

38.5

10

네덜란드

76,508

92,964

95,206

2.4

합계

2,924,616

3,110,530

3,594,247

15.6

[자료: Global Trade Atlas]

대한 수입 규모 및 동향

한국산 자동차부품은 이탈리아에서 부품을 직접 공급하는 업체(Tier1, 2)의 OEM생산 및 애프터서비스 시장을 중심으로 수요처가 구성돼 있다. 팬데믹 시기 자동차 시장이 전체적으로 어려움을 겪으며 수입이 감소했으며 이로 한국산 제품 또한 2020년에 -6.4%, 2021년에 -1.7%의 감소세를 기록했다. 이후, 2022년부터 시장이 회복되며 수입이 증가세로 전환됐다.

2023년 한국산 자동차부품 수입액은 852만 달러 규모로, 전년 대비 26.1% 증가했다. 또한, 전체 수입 시장에서 한국산 제품이 차지하는 비중도 소폭 증가해, 2021년에 0.16%였던 시장 점유율은 2023년에 0.24%로 상승했다. 또한, 한국산 자동차부품의 주요 수요처는 주로 내연기관 차량에 집중돼 있는 특징이 있다.

<이탈리아의 대한국 자동차부품 수입 동향(2018~2022년)>

(단위: US$ 천, %)

구분

2019년

2020년

2021년

2022년

2023년

수입액

4,942

4,628

4,551

6,757

8,518

전년 대비 증감률

13.9

-6.4

-1.7

48.5

26.1

시장 점유율

0.19

0.2

0.16

0.22

0.24

수입국 순위

29

28

30

28

27

[자료: Global Trade Atlas]

경쟁동향 및 유통구조

이탈리아 자동차 시장에서 판매 우위를 차지한 제조사는 유럽에 기반을 둔 기업들로, 스텔란티스와 폭스바겐 그룹, 르노 그룹이 판매 시장의 1위, 2위, 3위를 차지하고 있다. 이 세 기업의 시장 점유율은 전체 시장의 약 60%에 달하며, 이러한 시장 특성은 자동차 부품 시장에도 반영되고 있다. 독일산과 프랑스산 자동차 부품이 이탈리아 시장에서 큰 비중을 차지하고 있으며, 특히 독일산 부품은 높은 기술력과 신뢰성을 바탕으로 이탈리아 내 주요 자동차 제조사 및 애프터마켓 시장에서 선호되고 있다. 한국의 현대 그룹은 제조사 기준으로 5위에 위치해 있으며, 신차 시장에서 6.1%의 점유율을 보인다.

<이탈리 제조사별 판매대수 (2022~2023년)>

(단위: 대, %)

구분

2022

2023

증감률

('23/'22)

제조사

판매 대수

점유율

판매 대수

점유율

합계

1,316,733

100.0

1,566,448

100.0

19.0

STELLANTIS Group

463,846

35.2

505,498

32.3

9.0

VW Group

218,345

16.6

262,655

16.8

20.3

RENAULT Group

127,116

9.7

166,515

10.6

31

TOYOTA Group

95,400

7.2

102,476

6.5

7.4

HYUNDAI Group

84,396

6.4

95,766

6.1

13.5

FORD

74,132

5.6

81,742

5.2

10.3

BMW Group

65,280

5

79,283

5.1

21.5

DAIMLER Group

50,696

3.9

57,357

3.7

13.1

NISSAN

25,515

1.9

37,829

2.4

48.3

SUZUKI

21,555

1.6

34,769

2.2

61.4

DR

24,481

1.9

32,651

2.1

33.4

MG

7,371

0.6

30,263

1.9

310.6

VOLVO

14,595

1.1

16,920

1.1

15.9

TESLA

5,605

0.4

16,633

1.1

196.8

MAZDA

9,207

0.7

15,129

1.0

64.3

JAGUAR LAND ROVER Group

10,133

0.8

12,080

0.8

19.2

HONDA

7,514

0.6

6,943

0.4

-7.6

LYNK&CO

4,414

0.3

3,612

0.2

-18.2

SUBARU

1,747

0.1

2,637

0.2

50.9

MITSUBISHI

2,234

0.2

1,044

0.1

-53.3

FERRARI

692

0.1

642

0.0

-7.2

기타

2,499

0.2

3,977

0.3

59.1

[자료: ANFIA(이탈리아 자동차산업 조합)]

이탈리아에 글로벌 경쟁력을 보유한 자동차부품 제조 및 유통기업이 다수 있어 이탈리아 국내에 소재한 제조공장을 비롯해 해외 생산시설에도 부품을 공급하고 있다. 또한, Denso, Dayco 등 글로벌 자동차부품 제조기업들 또한 이탈리아에 진출해 있다.

<이탈리아 자동차부품 제조 및 유통사>

기업명

기업정보

Magneti Marelli

· 소재지(주소): Viale Aldo Borletti, 61/63, 20011 Corbetta (MI), Italy

· 설립연도: 1919년

· 생산품목: 전장부품 및 전자 시스템, 조명 시스템, 배기 시스템

· 홈페이지: https://www.magnetimarelli.com

· 특징: 이탈리아의 대표적인 자동차 부품 제조사 및 공급사로, 글로벌 시장에서 활동하며 전자 및 전기 시스템 분야에서 강력한 경쟁력을 보유

Brembo

· 소재지(주소): Via Brembo, 25, 24035 Curno (BG), Italy

· 설립연도: 1961년

· 생산품목: 브레이크 디스크, 캘리퍼, 모듈 시스템

· 홈페이지: https://www.brembo.com

· 특징: 고성능 브레이크 시스템의 세계적 리더로, 레이싱 및 고급차 시장에서 뛰어난 성능을 인정받고 있음

Sogefi

· 소재지(주소): Via Ulisse Barbieri, 2, 42122 Reggio Emilia (RE), Italy

· 설립연도: 1980년

· 생산품목: 엔진 필터, 서스펜션 부품

· 홈페이지: https://www.sogefigroup.com

· 특징: 엔진 및 서스펜션 부품 분야에서 글로벌 공급망을 보유하고 있으며, 지속 가능한 제품 개발에 주력

MTA

· 소재지(주소): Strada Statale, 53, 29010 Codogno (LO), Italy

· 설립연도: 1954년

· 생산품목: 퓨즈, 릴레이, 배전 모듈

· 홈페이지: https://www.mta.it

· 특징: 자동차용 전자기기 및 전기 부품 제조업체로, 혁신적인 전자 시스템 솔루션을 제공

[자료: KOTRA 밀라노 무역관 자체 조사]

이탈리아 내에서 유통되는 자동차부품의 유통구조를 살펴보면 완성차 제조공장에 공급되는 부품은 기업 간 계약을 통해 공급사가 공급하는 것이 일반적이며, OEM 생산 또한 자동차 부품 제조업체 간의 계약을 통해 이뤄지고 있다. 그리고 애프터마켓에 제품을 공급하는 것은 주로 수입업자를 통한 국내 도매상 및 소매상이다.

관세율, 인증 및 제도

한-EU FTA 체결로 이탈리아 내 차량용 고무타이어 수입 관세율은 0%의 적용을 받는다.

* (EU 관세율 조회) http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation.jsp

유럽연합 내에서 유통 및 판매되는 모든 자동차부품은 유럽연합의 (EU) 2018/858 규정 또는 UNECE(UN유럽경제공동체) 규정을 준수해야 하며, 적합성을 나타내기 위해 E-mark를 부착해야 한다.

시사점

이탈리아 신차 판매 시장은 팬데믹 이후 지속적인 성장을 이어가고 있으며, 이에 따라 자동차 부품 시장도 확대되고 있다. 유럽연합의 친환경 차 전환 정책에 따라 이탈리아는 지속 가능한 모빌리티 전환에 주력하고 있어 이탈리아 내 전기차 및 하이브리드 차량의 시장 확대가 이어지고 있다.

아직까지 현지에서의 한국산 부품 공급은 OEM 및 애프터마켓용 시장을 중심으로 내연기관 차량 제품에 집중된 양상을 보이고 있다. 이에 한국 기업들도 친환경 차량에 특화된 부품 개발과 공급 확대로 시장을 다각화할 필요가 있다. 특히, 추후 전기차 배터리 및 관련 부품, 그리고 전기차 전용 애프터서비스 부품의 공급망 강화가 중요한 과제가 될 것이다. 또한 최근의 시장 동향을 보면, 유럽 내에서 로컬 생산 및 공급망 강화에 대한 수요가 증가하고 있기에, 한국 기업들이 이탈리아 시장에서 지속적으로 경쟁력을 유지하기 위해 현지화 전략을 고려해 볼 필요가 있겠다.

자료: Anfia(이탈리아 자동차산업 조합), Global Trade Atlas, KOTRA 밀라노 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (이탈리아 자동차부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미얀마 화장품 시장동향

미얀마 2024-09-12

-

2

포르투갈 자동차 차량 및 부품 시장 동향

포르투갈 2024-09-04

-

3

미국 매트리스 및 매트리스 관련 제품 시장동향

미국 2024-09-12

-

4

중국 게임 '오공'으로 알아보는 中 게임시장 동향

중국 2024-09-12

-

5

2024년, 영국에는 무엇이 유행할까?

영국 2024-09-12

-

6

케냐 정부의 디지털 전환 어디까지 왔나?

케냐 2024-09-12

-

1

2024 이탈리아 체외진단기기 산업 정보

이탈리아 2024-10-04

-

2

2024 이탈리아 우주 산업 정보

이탈리아 2024-07-14

-

3

2021년 이탈리아 제약산업 정보

이탈리아 2021-09-08

-

4

2021년 이탈리아 섬유·패션산업 정보

이탈리아 2021-09-07

-

5

2021년 이탈리아 농식품산업 정보

이탈리아 2021-09-07

-

6

2021년 이탈리아 기계산업 정보

이탈리아 2021-09-06

- 이전글

- 다음글