-

미국 방위산업, 독과점화로 인한 공급 부족 해결 노력

- 트렌드

- 미국

- 시카고무역관 정지혜

- 2023-02-23

- 출처 : KOTRA

-

추가 산업통합 경계

중소기업의 역량 강화 통한 수주 지원 확대

미국은 세계 최대 규모의 방산물자 생산 및 구매국가이다. 세계 안보 및 방위산업 연구기관인 스톡홀름국제평화연구소(Stockholm International Peace Research Institute, 이하 SIPRI)에 따르면, 2021년 기준 미국의 국방 지출액은 총 8010억 달러이다. 이는 전 세계 국방비의 38%에 해당하며 2~11위 국가의 국방비를 합산한 규모보다 높은 수준이다.

한편, 뉴스매체 월스트릿저널(Wall Street Journal)과 블룸버그(Bloomberg)에 따르면, 미국 국방부는 방산업체 간의 산업통합이 국가 안보에 위협이 되고 있으며 합병(M&A)에 대한 감독을 강화하고 업계의 경쟁을 강화하기 위한 조치를 취할 계획이라고 밝혔다. 이에 따라 향후 방위산업의 변화가 예상된다.

미국 방위산업 구조

미국 방위산업은 지상, 해상, 항공우주로 분류된다. 각 부문별 주요 제품으로는 지상체계에는 소모성 발사체, 상용 트럭, 전술 및 전투 차량 등이 있으며 해상체계에는 수상함, 어뢰, 선박, 항공모함, 보조·지원함, 수중전 시스템, 항공우주 분야에는 고정익 및 회전익 항공기, 유인·무인 시스템 등이 있다.

방산물자는 산업 전반에 걸친 다양한 품목이 필요함에도 불구하고 현재 Lockheed Martin, Raytheon Technologies, Boeing, Northrop Grumman, General Dynamics 등 상위 5개 공급업체가 군수 장비 관련 국방비 수주를 과점하고 있다. 미국 국방부에 따르면, 2021년 기준 해당 5개사가 수주받은 국방비는 총 1161억 달러 규모로, 미국 전체 국방비의 15.1%를 차지한다.

<2021년 매출액 기준 미국 방위산업 상위 5개 공급업체>

(단위: US$ 백만)

순위

기업명

방위산업 매출액

수주액

1

Lockheed Martin

64,458

39,200

2

Raytheon Technologies

41,852

21,400

3

Boeing

35,093

23,600

4

Northrop Grumman

31,429

15,000

5

General Dynamics

30,800

16,900

[자료: Defense News, U.S. Department of Defense 등 시카고 무역관 자료 종합]

방위산업의 독과점화 및 공급업체 감소

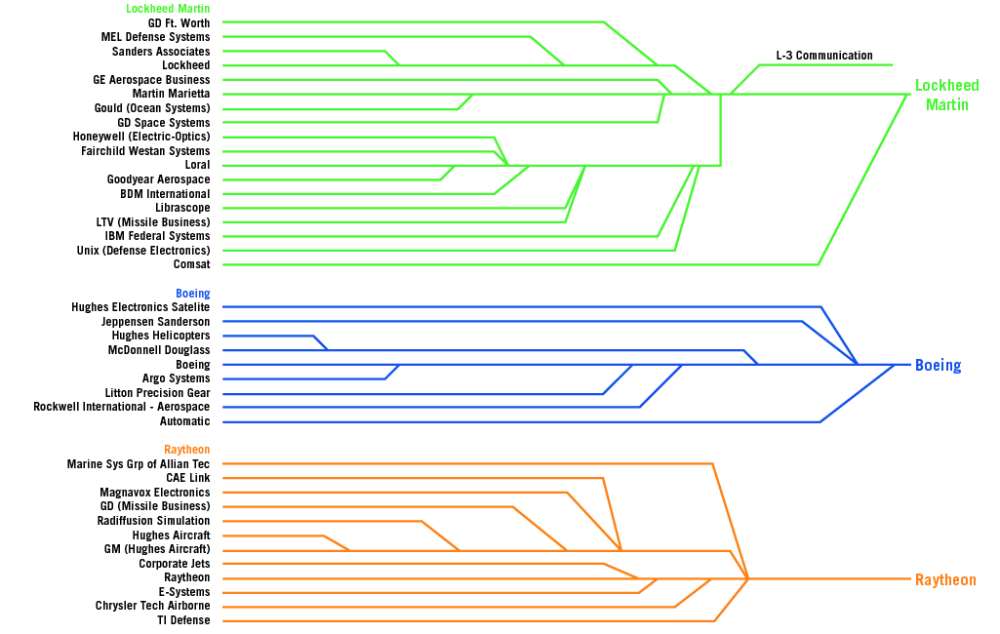

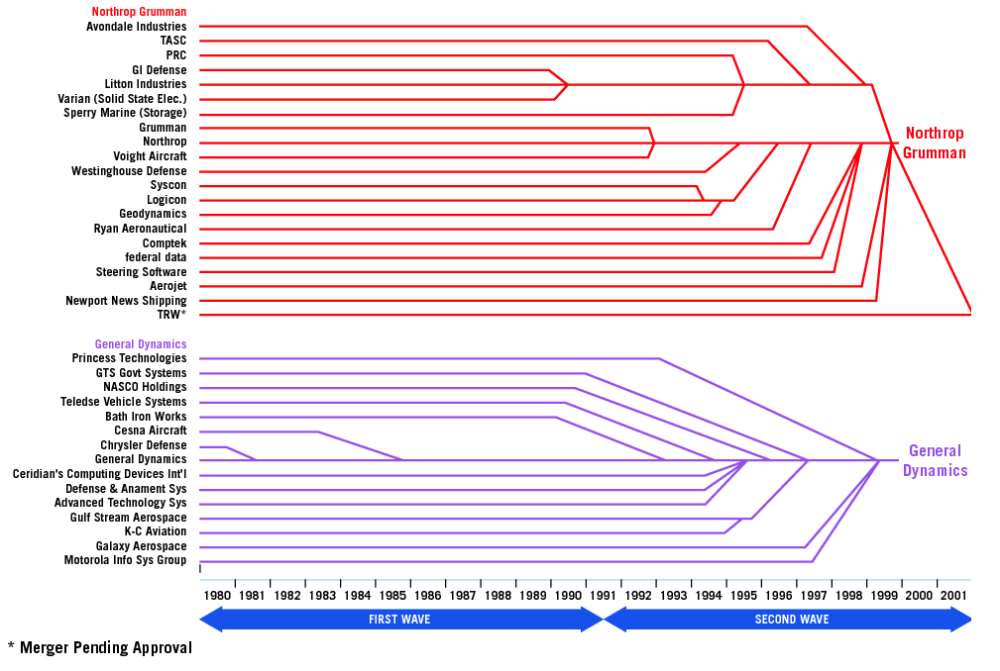

방위산업 내 과점시장이 형성되게 된 주요 요인은 일명 ‘최후의 만찬(Last Supper)’이라 불리는 대규모 인수합병 정책 때문이다. 1993년 당시 윌리엄 페리 국방부 부장관은 미국 방산업체의 효율성 향상, 내수시장 내 경쟁 완화, 세계시장에서의 경쟁력 강화 등을 위해 정부 차원의 대규모 산업 통합(Industry Consolidation) 정책을 발표했다. 이를 통해 1990년대 약 51개사였던 공급업체가 현재 5개사로, 2016년 6만9000개였던 부품생산업체는 2021년 5만5000개로 축소됐다.

<1980~2001년 미국 방산업체 인수합병 추세>

[자료: War on the Rocks Media]

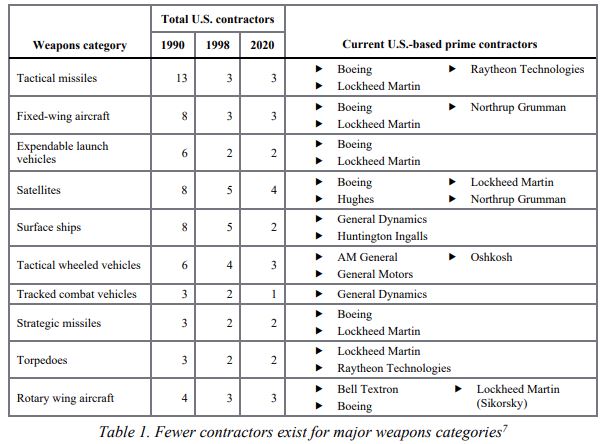

<1990~2020년 군수장비 분야별 주요 공급업체 수 변화>

[자료: U.S. Department of Defense]

이로 인해 미국 방위산업은 자체 생산 역량이 줄고 하청을 포함한 아웃소싱(Outsourcing)에 의존하는 생산구조를 띄게 됐다. 2023년 1월 월스트릿저널(Wall Street Journal)에 따르면, 미국 국방부는 최근 발생한 무기 생산 지연사태가 소수 공급업체에 의한 미국의 제조역량 저하 때문에 발생했으며, 이는 곧 국가 안보 위험을 초래할 수 있다고 밝혔다. 또한, George Mason University가 2023년 1월 주최한 산업통합 관련 세미나에서 국방부 부차관보인 Halimah Najieb-Lock는 “미국 국방부는 점점 더 적은 수의 계약업체에 의존하고 있으며 이로 인해 혁신과 가격 경쟁이 저해돼 공급 중단에 취약해질 수 있다“라고 말했다.

아울러 정부 계약을 수주하는 중소·중견기업 수도 꾸준히 감소세를 보여 이에 대한 대책 마련이 시급하다. 정부 조달시장 정보 플랫폼인 HigherGov에 따르면, 중소기업이 2022 회계연도에 국방부와 수행한 사업 비중은 전년대비 3.0% 증가한 23%로 1590억 달러 규모에 달한다. 그러나 현시점 기준 정부와 계약을 수행하기 위해 등록된 중소기업 수는 40만 개가 넘음에도 불구하고 실제로 2022년에 국방사업 관련 계약을 체결한 중소기업 수는 5만8681개사로 2010년 대비 절반 이하로 축소됐다.

바이든 정부의 반독점 인수합병 경계 강화 노력

바이든 행정부와 미국연방거래위원회(Federal Trade Commission, 이하 FTC)는 방위산업 내 구조적 문제 해결을 위해 경쟁 촉진 이니셔티브를 발표하고 반독점 인수합병 경계 강화 및 공급업체 다각화를 위해 노력하고 있다. 미국 국방부는 블룸버그(Bloomberg)를 통해 인수합병 감독을 강화하고 효율적인 거래 검토를 위해 새로운 평가 방식을 도입하겠다고 전했다. 또한 중국과 러시아와 경쟁하는 분야에 대해서는 더욱 철저한 평가가 이루어질 계획이며, 최근 극초음속 무기에 대한 수요가 증가함에 따라 제조업체 및 공급업체의 다양성이 매우 중요하다고 전했다.

공급업체 다각화의 대표적인 예로 2022년 1월 FTC는 세계 최대 방산업체인 Lockheed Martin의 로켓 제조업체 Aerojet Rocketdyne 인수계획에 제동을 걸었다. 이로 인해 Aerojet은 같은 해 12월 상위 5개 공급업체보다 상대적으로 매출 규모가 적은 L3Harris Technologies사에 47억 달러로 매각됐다. 월스트리트저널에 따르면, 이번 Lockheed Martin을 상대로 한 소송은 FTC가 수십 년 만에 처음 방위산업 M&A를 제지한 드문 움직임으로 산업 독과점화에 대한 정부의 경계 의지를 나타낸다고 밝혔다.

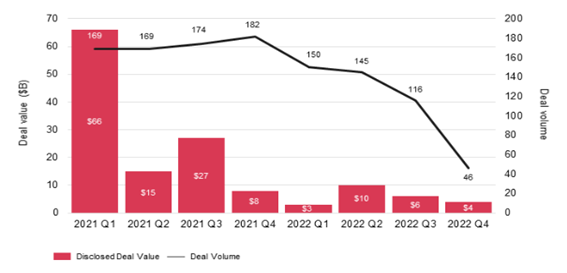

이러한 바이든 정부의 노력으로 컨설팅업체 PwC에 따르면, 2022년 미국 항공우주 및 방위산업에서의 인수합병 활동은 크게 감소했다고 한다. 이는 시장의 불확실성 확대, 인플레이션 상승 등으로 인한 성장 둔화에 따른 여파도 있겠지만, 정부의 인수합병에 대한 심사가 강화되면서 대규모 딜이 줄어든 것에 관한 결과로 분석된다.

<2021~2022년 분기별 미국 항공우주 및 방위산업 M&A 추세>

(단위: US$ 십억, 건)

[자료: PwC]

중소기업 성장 및 자체 제조역량 확충 노력

탄력적 공급망 구축을 위해 중소기업 성장 촉진 또한 집중받고 있다. 미국 국방장관 Lloyd J. Austin III는 중소기업이 다양한 인재 풀 확보, 경쟁 촉진 등으로 탄력성 있는 공급망이 필요하다고 강조했다. 아울러 HigherGov는 “다수의 신뢰할 수 있는 업체 구축이 중요하며 더 많은 중소기업이 정부 사업에 참여할 수 있도록 노력을 기울여야 한다”라고 말했다.

방위산업 전문 뉴스매체 National Defense가 2023년 2월 13일 발표한 자료에 따르면, 미국 국방부는 중소기업의 경쟁력 강화를 위해 ‘중소기업 전략’을 구축하고 정부 계약 수주에 대한 진입 장벽 완화, 정부조달 입찰 참여 확대 등 다양한 지원 프로그램을 운영할 계획이다. 해당 전략에는 ① 멘토-프로테제 프로그램 지원(정부조달 수주 경험이 많은 업체를 중소기업과 연결) ② APEX 액셀러레이터 프로그램(정부 계약의 복잡한 프로세스 안내) ③ Set-aside 프로그램(소규모 비즈니스 전문가가 인수 전략 개발 초기에 참여하며 중소기업의 특정 계약에 대한 경쟁을 제한) 등이 포함돼 있다.

미국은 안정적인 방산물자 공급 확보를 위해 자체 제조시설 확대에도 집중하고 있다. 주요 공급업체를 비롯해 하부등급인 Tier 2 납품업체들도 제조시설 확장 및 현대화를 추진 중이다. 공작기계를 미국에 수출하는 한국기업 관계자에 따르면, 방위산업은 바이든 정부의 제조 기반 육성 및 강화 정책으로 자체 제조역량 확대를 위한 설비투자를 늘리고 있으며 이로 인해 기계 수요가 상승하고 있다고 전했다.

전망 및 시사점

시장조사기관 Global Data에 의하면 미국은 러시아의 우크라이나 침공, 중국의 군사력 증강 등의 이유로 동맹국 무기 지원 및 미래의 분쟁에 대비를 위해 국방예산을 계속 확대하고 있다. 이로 인해 미국 방위산업은 2027년까지 연평균 3.0%의 성장세를 보일 전망이다. 이런 성장세에 부합해 2023 회계연도 국방수권법(National Defense Authorization Act, 이하 NDAA)의 국가방위 총예산은 전년 대비 약 10.0% 증액된 8580억 달러가 책정됐다. 해당 법안에는 국방예산 8170억 달러와 무기 구매 및 군사 프로젝트 지원을 위한 추가 자금 450억 달러가 포함됐다.

아울러 미국 방위산업은 일시적 공급 부족을 해결하기 위해 단기적으로 수입을 늘리고 있다. 실제로 Global Atlas에 의하면 무기류에 해당하는 HS Code인 93(Arms and ammunition; parts and accessories) 기준 미국의 전년대비 대한 수입 증가율은 2020년 115%, 2021년 32%로 상승세이다. 우리 기업도 55,000개에 달하는 미국 방위 공급업체에 대한 납품 기회 획득을 위한 노력이 필요하다.

자료: Global Atlas, Wall Street Journal, Bloomberg, Global Data, U.S. Department of Defense, PWC, National Defense, HigherGov, War on the Rocks Media, Stockholm International Peace Research Institute, Defense News, KOTRA 시카고 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 방위산업, 독과점화로 인한 공급 부족 해결 노력)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

美, 방위산업 '깜짝 호황' 그러나 공급망 문제로 순항 차질

미국 2022-12-06

-

2

2023년 독일 산업 전망 알아보기

독일 2023-02-23

-

3

2023년 中 양회 9대 관전 포인트

중국 2023-02-23

-

4

2023년 베트남 의류용 원단 시장동향

베트남 2023-02-23

-

5

"위기에도 성장" 러시아의 K-뷰티

러시아연방 2023-02-22

-

6

멕시코와 캐나다, USMCA 자동차 원산지 규정 분쟁에서 미국에 승소

멕시코 2023-02-22

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30