-

2022년 아제르바이잔 금융산업 정보

- 국별 주요산업

- 아제르바이잔

- 바쿠무역관 조계권

- 2022-09-27

- 출처 : KOTRA

-

Keyword #아제르바이잔 은행 금융산업

아제르바이잔 금융산업 개요

(금융산업 구조) 아제르바이잔의 은행 산업는 아제르바이잔의 중앙은행, 금융 시장 감독 기관 그리고 신용 기관으로 구성되어 있다.

(은행) 2022년 기준으로 아제르바이잔에는 26개의 은행이 있다. 이 중 2곳은 국가소유 국영은행이며 민간은행이 24개가 있다. 아제르바이잔의 은행은 전국에 479개 지점, 97개 사무소(환전 창구 포함), 2,907개의 ATM을 보유하고 있으며 20,329명의 직원을 고용하고 있다.

(외국계 은행) 민간은행 중 외국자본을 포함하는 은행은 12개가 있으며 이 외국자본의 은행 자산은 아제르바이잔 전체 은행 자산의 15%(34억 달러)를 차지하고 있다. 12개 은행 중 7개 은행은 외국자본이 전체 주식의 50%에서 100% 사이를 보유하고 있으며 나머지 5개 은행은 외국자본의 보유주식 비율이 50% 미만이다.

2022년 현재 이란(Bank Melli Iran )과 파키스탄 은행(National Bank of Pakistan )의 지점이 아제르바이잔에서 영업을 하고 있다.

중앙은행

아제르바이잔 중앙은행의 주 역할은 다른 중앙은행과 마찬가지로 통화와 환율 정책을 수립하고 시행하며, 상업은행 및 기타 인가된 신용기관들에 신용을 공여하고 규제하며 금과 외환 보유고를 유지 및 관리하는 일을 담당한다.

(금리회랑) 아제르바이잔은 금리회랑(Interest corridor)제도를 운영하고 있는데 이는 중앙은행이 단기 자금시장에 개입하여 시장 금리를 중앙은행의 정책 금리 수준으로 유도하는 시스템으로 2022년 9월 1일 현재 상한선(Corridor ceiling)은 9.25%이고 하한선(Corridor floor)은 6.25%이다.

중앙은행 고시 기준금리는 2021년 10월 50bp 인상한 후 2022년 3월까지 25bp씩 세 차례에 걸쳐 인상하여 현재 7.75%를 유지하고 있다.

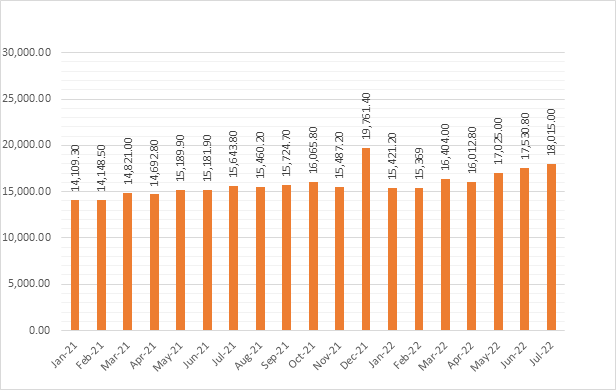

(본원통화) 2022년 6월 기준 아제르바이잔의 중앙은행으로부터 풀려나가는 일차적인 화폐 공급을 뜻하는 본원통화(Monetary base)는 15,652.8만 마나트다. 이는 2021년 6월보다 13.4% 늘어난 수치이다.

< 2021 년 1월 - 2022년 6월 본원통화 증감 동향 >

(단위: 백만 마나트)

[출처: 아제르바이잔 중앙 은행(www.cbar.az)]

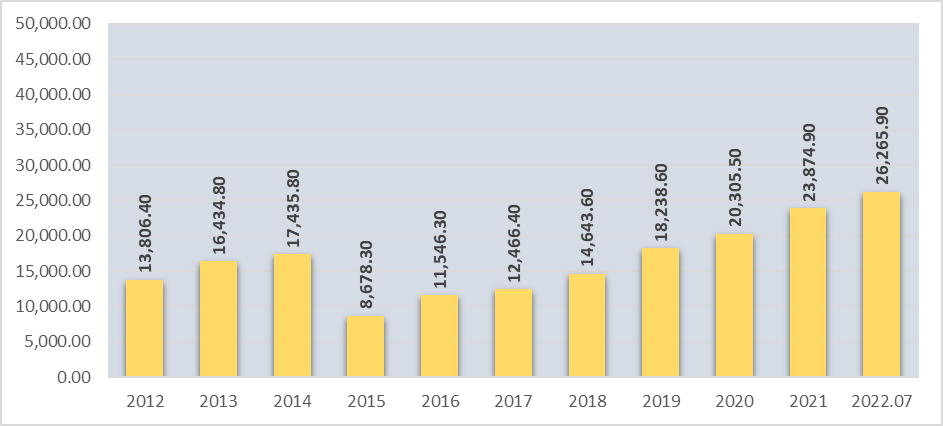

(광의통화) 2022년 7월 기준 아제르바이잔의 광의통화 M2는(시중 현금, 요구불예금, 수시입출식 예금의 M1에 만기 2년 미만 금융상품을 더한 통화) 총액은 26,265.9백만 마나트(15,450.5 백만달러)이다.

최근 10년간 아제르바이잔의 연도별 M2증감 현황은 아래 그래프와 같다.

< 2012-2022년 연도별 아제르바이잔 M2 증감량 >

(단위: 백만 마나트)

[출처: 아제르바이잔 중앙 은행(www.cbar.az)]

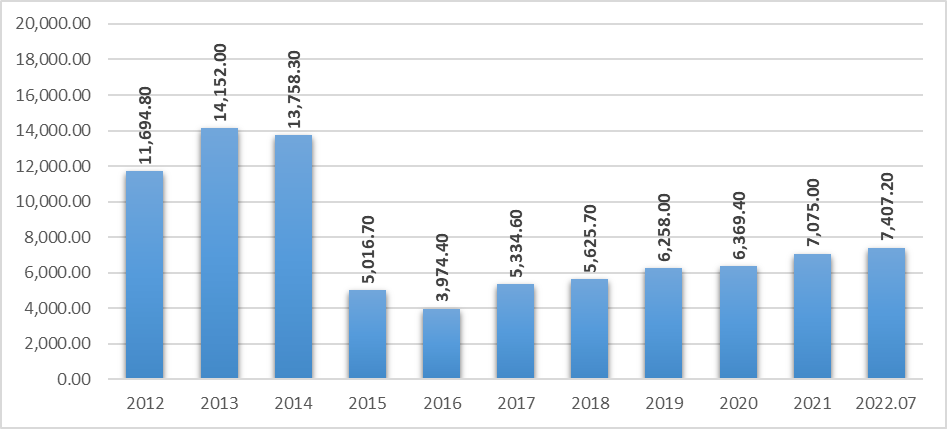

(외환보유고) 아제르바이잔 중앙은행이 보유하고 있는 외환보유액은 2022년 7월 기준으로 74억 달러이다. 2013년에는 141억 달러까지 보유하고 있었지만 저유가로 인한 환율 급등 등의 사태를 겪어 보유 외환을 많이 사용하였다.

2016년에 39억 달러까지 떨어진 외환은 점차 회복하고 있고 2022년 7월을 기준으로 74억불을 기록하고 있으며 고유가를 기록하고 있는 현상황을 고려할 때 연말에는 80억 달러까지 보유량이 증가할 것으로 보인다.

< 2012-2022년 아제르바이잔 중앙은행의 외환보유액 >

(단위: 백만 달러)

[출처: 아제르바이잔 중앙 은행(www.cbar.az)]

상업 은행

(자산구성) 2022년 7월 기준으로 상업 은행의 순 해외 자산은 6,926.4백만마나트이며 상업은행의 예금은 14,113.4백만 마나트 이 중 외화예금은 11,989.5백만 마나트다. 연도별 상업은행의 자산구성은 아래 표와 같다.

< 2016- 2022년 상업 은행의 자산 구성 >

(단위: 백만 마나트)

연도

순대외자산

총대외자산

대외 채무

마나트예금

외화예금

2016

-3,916.4

3,422.4

-7,224.8

5,163.1

9,336.3

2017

3,409.9

5,874.0

-2,308.3

4,943.7

10,301.5

2018

3,913.8

5,906.3

-1,828.14

7,023.8

9,399.5

2019

5,231.8

7,157.1

-1,645.6

8,726.5

10,627.6

2020

4,065.4

5,510.8

-1,220.7

9,523.0

8,880.3

2021

5,806.4

7,356.2

-1,063.2

12,922.6

10,771.7

2022

6,926.4

9,026.1

-1,624.5

14,113.4

11,989.5

[출처: 아제르바이잔 중앙은행(www.cbar.az )]

(자산순위) 아제르바이잔 은행의 2022년 2분기 기준 자산순위를 보면 국영은행인 ABB가 12,083 백만 마나트(7,107 백만 달러)로 전체 은행중 가장 자산이 많았고, 민영은행은 Kapital 은행이 7,606.1 (4,471.1 백만 달러)로 그 뒤를 잇고 있다.

<2022년 2분기 기준 은행별 자산 순위 >

(단위 : 백만 마나트, ※ 1달러 = 1.7 마나트)

순위

은행명

자산

1

ABB (Azerbaijan International Bank) OJSC (국영은행)

12,083.0

2

Kapital Bank OJSC

7,606.1

3

PASHA Bank OJSC

7,422.1

4

Xalg Bank OJSC

2,532.4

5

Bank Respublika OJSC

1,377.9

6

Unibank KB OJSC

1,143.0

7

AccessBank QSC

1,003.5

8

Rabitabank OJSC

965.2

9

TuranBank OJSC

788.7

10

Yelo Bank OJSC

750.0

11

Azerbaijan Industrial Bank OJSC

737.9

12

Muganbank OJSC

697.7

13

Premium Bank OJSC

682.6

14

Azer Turk Bank OJSC (국영은행)

599.0

15

Bank of Baku OJSC

579.8

16

Ziraat Bank Azerbaijan OJSC

440.9

17

Yapı Kredi Bank Azerbaijan QSC

383.8

18

Expressbank OJSC

369.6

19

Bank BTB OJSC

354.4

20

Nakhchivanbank OJSC

343.7

21

Gunay Bank OJSC

305.7

22

AFB Bank OJSC

267.7

23

Bank VTB (Azerbaijan) OJSC

203.4

24

Bank Avrasiya OJSC

182.7

25

Bank Melli Iran Baku branch

90.0

26

National Bank of Pakistan Baku Branch

9.2

[출처: 아제르바이잔 은행 협회(www.aba.az )]

(수익률 순위) 은행의 수익률로 순위를 보면 자산수익율(Roturn On Assets)은 AFB가 자기자본수익률(Return on Equity)은 Kapital Bank가 1등을 기록하고 있다.

< 2022년 2분기 기분 은행별 총자산수익률(ROA) 및 자기자본수익률(ROE) >

(단위: %)

은행명

ROA

은행명

ROE

1

AFB Bank OJSC

3.24%

Kapital Bank OJSC

20.25%

2

Bank of Baku OJSC

3.19%

Bank of Baku OJSC

17.81%

3

Bank VTB OJSC

3.05%

Bank Respublika OJSC

12.16%

4

Nakhchivanbank OJSC

2.27%

PASHA Bank OJSC

11.14%

5

Expressbank OJSC

2.17%

AFB Bank OJSC

10.71%

6

Kapital Bank OJSC

1.67%

Bank VTB OJSC

8.32%

7

ABB OJSC

0.98%

ABB OJSC

7.59%

8

Bank Respublika OJSC

0.91%

Nakhchivanbank OJSC

7.53%

9

Bank Melli Iran Baku

0.89%

Expressbank OJSC

6.07%

10

PASHA Bank OJSC

0.87%

Rabitabank OJSC

4.93%

11

Ziraat Bank OJSC

0.86%

Ziraat Bank OJSC

3.72%

12

Rabitabank OJSC

0.53%

Yelo Bank OJSC

3.26%

13

Xalg Bank OJSC

0.47%

Azerbaijan Industrial

2.93%

14

Azerbaijan Industrial

0.41%

Xalg Bank OJSC

2.59%

15

Yapı Kredi Bank

0.35%

Bank Melli Iran Baku

2.22%

16

Yelo Bank OJSC

0.31%

AccessBank CJSC

2.01%

17

TuranBank OJSC

0.22%

TuranBank OJSC

1.91%

18

AccessBank CJSC

0.18%

Yapı Kredi Bank

1.62%

19

Azer Turk Bank OJSC

0.14%

Azer Turk Bank OJSC

1.38%

20

Bank Avrasiya OJSC

0.09%

Unibank KB OJSC

0.75%

21

Muganbank OJSC

0.07%

Muganbank OJSC

0.54%

22

Unibank KB OJSC

0.07%

Bank Avrasiya OJSC

0.23%

23

Gunay Bank OJSC

0.03%

Gunay Bank OJSC

0.14%

24

Premium Bank OJSC

0.01%

Premium Bank OJSC

0.04%

25

Bank BTB OJSC

-1.49%

National Bank of Pakistan

-3.07%

26

National Bank of Pakistan

-2.95%

Bank BTB OJSC

-10.60%

[출처:아제르바이잔 은행 협희(www.aba.az)]

(기타 금융기관) 중앙은행, 상업은행 다음으로 아제르바이잔의 금융산업에는 비은행 신용 기관 및 신용 조합이 있다. 아제르바이잔 법률에 명시된 특별 허가에 따라 대출을 제공하는 전문 신용 기관인 비은행 신용 기관은 2022년 현재 56개에 달한다.

개인 및 중소기업이 공동으로 설립한 신용 조합은 상호 대출에 사용될 금융 자원을 결합하기 위해 자발적으로 연합한 법적 공동체로 총 신용 조합의 수는 42개이다.

대출현황

비은행 신용기관의 대출 비중은 2022년 8월 1일 기준으로 전체 대출 비중의 2.6%를 차지하고 있다.

< 아제르바이잔의 금융기관별 대출 비중 >

(단위: %)

[출처: 아제르바이잔 중앙은행(www.cbar.az)]

지난 4년간의 대출현황을 살펴보면 전체 비중은 24개의 상업은행이 대부분을 차지하고 있지만 점유율을 보면 국영은행의 대출비율은 늘어가고 있고 상업은행과 비은행 신용기관의 대출비율은 줄어들고 있음을 확인할 수 있다.

< 2018년 – 2022년 6월 아제르바이잔의 대출 현황 >

(단위: 백만 마나트, %)

연도

대출총액

국영 은행

상업은행

비은행

신용 기관

전체

일부 외국자본 은행

100% 외국자본 은행

2018

13,020.3

2,098.4

16.1

10,529.8

80.9

3,349.5

25.7

1,071.3

8.2

392.0

3.0

2019

15,298.2

2,561.5

16.7

12,339.4

80.7

3,655.8

23.9

1,107.4

7.2

397.2

2.6

2020

14,530.4

2,776.5

19.1

11,380.5

78.3

3,112.3

21.4

968.2

6.7

373.4

2.6

2021

17,119.8

3,333.0

19.5

13,326.1

77.8

3,980.0

23.2

1,267.3

7.4

460.7

2.7

2022.07

18,985.6

3,782.8

19.9

14,704.7

77.5

4,614.4

24.3

1,499.0

7.9

498.2

2.6

[출처: 아제르바이잔 중앙은행(www.cbar.az)]

(대출현황) 아제르바이잔 은행산업의 총대출 중 53.20%의 대출이 가계(Households)에 할당되었으며 그 외 무여 및 서비스에 16.4%의 대출이 있음을 확인할 수 있다.

< 2022년 8월 1일 기준 부문별 대출 비율 >

(단위: %)

산업특성

은행산업은 전체 금융 산업의 95%를 차지하는 금융 산업의 지배적인 부문이다. 아제르바이잔의 GDP 대비 금융산업의 자산 비율은 2022년 7월 말 기준으로 44.5%를 차지하고 있다.

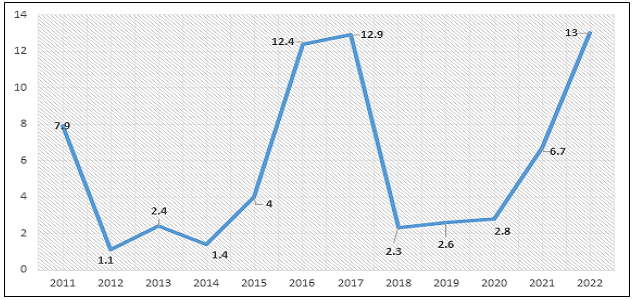

다른 나라와 마찬가지로 금융산업은 정부의 규제를 많이 받고 있는데 아제르바이잔의 경우는 금융시스템이 아직 잘 정비되어 있지 않고 일반 은행 거래 또한 절차가 복잡하며 정부의 개입이 많아 은행의 자율성이 높지 않은 상황이다.

또한 과거 2015년 저유가로 인해 갑작스러운 마나트화 평가 절하를 단행하고 이로 인해 고율의 인플레이션으로 경제가 힘들었던 경험이 있어 외환거래가 자유롭지 않고 갑작스럽게 정부 정책이 바뀌는 등 금융 정책의 투명성 면에서도 높지 않다는 특성을 가지고 있다.

< 2011~2022년 연도별 아제르바이잔 평균 물가상승률 >

(단위: %)

[출처: 아제르바이잔 중앙 은행(www.cbar.az)]

금융산업 육성정책

전형적인 자원의존형 국가인 아제르바이잔의 경우 유가라고 하는 외생변수에 의해서 경제가 크게 좌우되는 약점을 가지고 있다. 따라서 정부는 금융 정책과 관련 최대한 보수적, 방어적으로 접근할 수밖에 없고 민간 은행의 자율권을 주거나 적극적인 금융 육성 정책을 펼치기에는 한계가 있다.

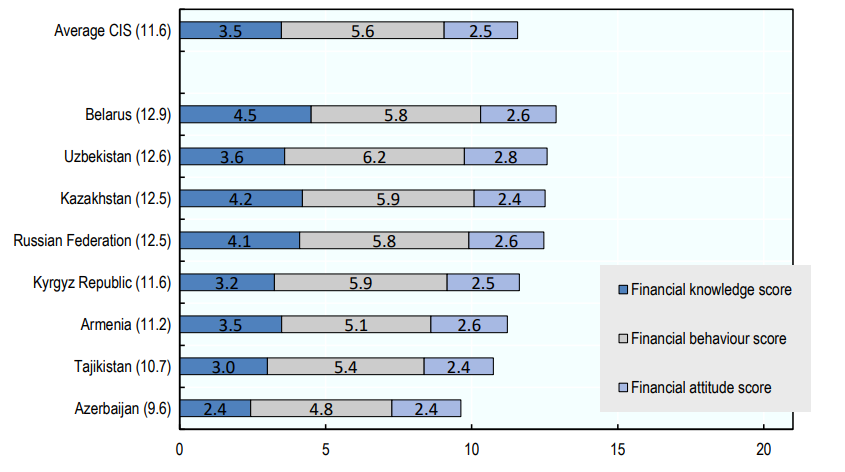

따라서 아제르바이잔의 경우 금융제도 그 자체의 개혁보다는 금융 시장 참가자의 지식과 능력 향상을 전략적 목표로 설정하고 금융 전문가의 지식과 역량을 고도화하고 일반 소비자의 금융 문맹률을 높이고 권리보호를 강화하는 것에 초점을 두고 있다. 경제협력개발기구(OECD)가 평가한 2021년 독립국가연합(Commonwealth of Independent States)의 금융지식점수를 보면 아제르바이잔의 경우는 모든 부분에 있어 평균보다 하회함을 확인할 수 있다.

이에 따라 아제르바이잔 정부는 로드맵에 따라 금융 이해력을 높이기 위해 중앙은행과 함께 Financial Literacy Portal(www.bizimpullar.az)을 개설하는 등 경제 및 금융 관련 정보 자료, 은행 서비스 및 중앙 은행과 관련된 지식과 정보를 전파하는데 주력하고 있다.

< 2021년 CIS 국가의 금융이해력 점수 >

출처: 경제협력개발기구(OECD)

SWOT 분석

강점

약점

- 전자결제, 인터넷, 모바일뱅킹 유통

-금융 시장에 대한 규제 및 통제를 위한 단일 규제 기관의 가용성

- 통신 네트워크 구축

- 석유 수입 및 수출 의존도

- 은행의 높은 신용위험

- 비은행 금융부문 저개발

기회

위협

- 금융 부문의 개혁

- 투자 환경 개선

- 전략통화 보유량

- 유가의 변동성

- 대외경제적 요인

- 인플레이션 기대

시사점

아제르바이잔은 석유를 중심으로 산업구조가 구축되어 있으며 아직까지도 수출 및 GDP에서 차지하는 비중은 절대적이다. 그 외의 산업분야는 아직 취약하고 미발전한 부분이 많으며 금융산업 또한 그 중 하나이다. 최근 고유가를 바탕으로 재정의 안정과 외환보유고의 증가가 있지만 금융 전반적으로는 낙후된 서비스와 과도한 행정으로 인해 아직까지 글로벌 스탠다드와는 거리가 있는 상황이다. 또한 아직 WTO 미가입국인 아제르아비잔은 금융서비스에 있어 많은 제한이 있다. 이런 상황에서 아제르바이잔 정부는 서비스 개선을 위해 많은 관심을 갖고 있으며 민간 상업은행은 선진 서비스의 도입을 추구하고 있다. 이런 현지의 변화 수요에 대해 금융 및 관련 시스템의 컨설팅 등 새로운 기회를 살펴볼 필요가 있다고 보인다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 아제르바이잔 금융산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

1

2024년 아제르바이잔 와인산업 정보

아제르바이잔 2024-03-13

-

2

2024년 조지아 농업 산업 정보

아제르바이잔 2024-02-27

-

3

2024년 아제르바이잔 차(Tea) 산업

아제르바이잔 2024-01-08

-

4

2023년 아제르바이잔 농업 산업 정보

아제르바이잔 2023-04-24

-

5

2023년 아제르바이잔의 가스 산업 정보

아제르바이잔 2023-03-21

-

6

2022년 조지아의 금융산업 정보

아제르바이잔 2023-01-18