-

2022년 조지아의 금융산업 정보

- 국별 주요산업

- 아제르바이잔

- 바쿠무역관 조계권

- 2023-01-18

- 출처 : KOTRA

-

Keyword #조지아 은행업 금융산업

조지아의 은행업을 중심으로 본 금융산업 동향

2지아의 은행산업과 금융환경

(상업은행 현황) 2022년 6월 말 현재, 조지아의 은행 산업은 13개의 외국계 은행을 포함해서 총 14개의 상업 은행이 있다. 6월 현재 상업은행의 총 자산은 5월 대비 2.5% 증가한 6,420억 GEL로 2022년 10월 평균환율로 계산해서 약 2,309.62억 달러이며 은행의 자기자본은 83억 GEL로 시중은행 총자산의 12.9%를 차지하고 있다.

< 2021년 기준 조지아의 상업은행 자산 순위 >

(단위: 백만 GEL)

순위

은행명

자산

1

JSC TBC Bank

23,405.20

2

JSC Bank of Georgia

21,788.18

3

JSC Liberty Bank

3,111.34

4

JSC VTB Bank

2,145.62

5

JSC Basisbank

1,868.42

6

JSC ProCredit Bank

1,851.83

7

JSC Credo Bank

1,787.83

8

JSC Ziraat Bank

148.97

9

JSC Terabank

1,351.30

10

JSC Cartu Bank (조지아 자선 기금 출자 은행)

1,223.89

11

JSC Halyk Bank

979.33

12

JSC Pasha Bank Georgia

438.73

13

JSC Ishbank

376.72

14

JSC Silk Road Bank

90.88

[자료: 조지아 중앙은행(https://nbg.gov.ge/)]

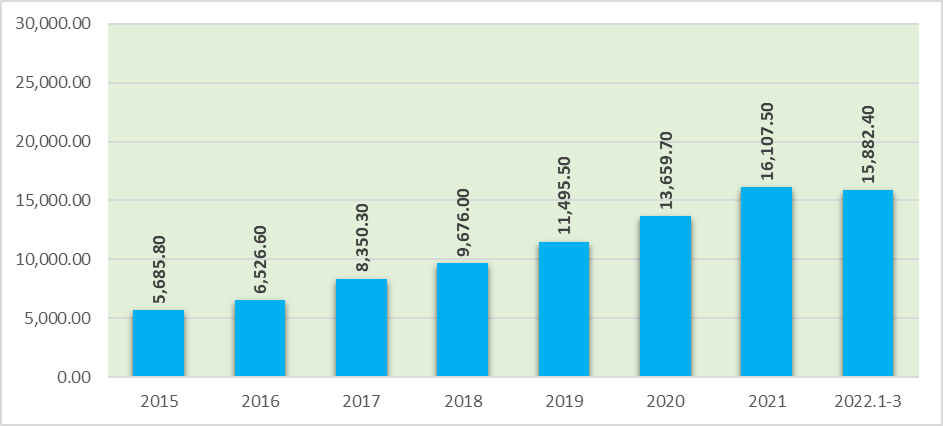

(광의통화 M2) 2022년 3월까지 조지아의 광의의 통화인 M2는 158억8000만 GEL로 (57억1300만 달러, 2022년 10월 11일 기준으로 환율은 1 USD = 2.78469 GEL) 2015년 기준으로 보면 약 3배에 가까운 통화가 시중에서 유통됨을 확인할 수 있다. 참고로 이웃나라인 아제르바이잔의 2022년 7월 기준 M2는 약 154억 달러로 대략 3배의 차이가 있음을 확인할 수 있다.

< 2015년 – 2022년 조지아 M2증감량 >

(단위: 백만 GEL)

[자료: 조지아 통계청(www.geostat.ge)]

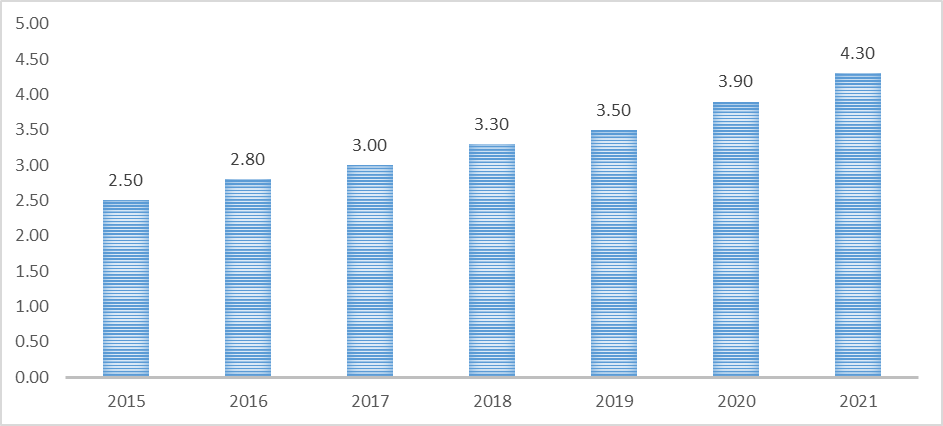

(외환 보유고) 2021년 기준 조지아의 외환 보유고는 43억 달러로 이는 2020년보다 10.26% 늘어난 수치이며 2015년 이후 꾸준히 증가하고 있다. 참고로 아제르바이잔의 외환보유액은 74억 달러이다.

< 2015~2021년 연도별 조지아의 외환 보유액 >

(단위: 10억 달러)

[자료: 조지아 중앙은행(https://nbg.gov.ge/)]

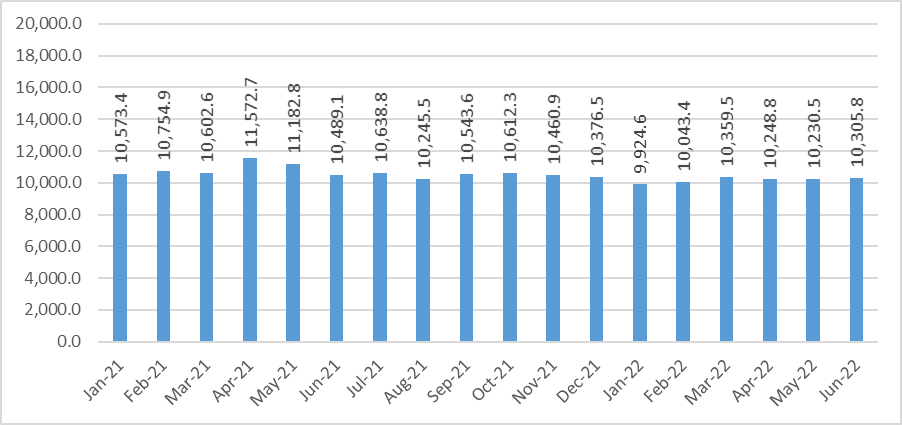

(본원 통화) 2022년 6월 기준 중앙은행으로부터 풀려나가는 일차적인 화폐 공급을 뜻하는 본원통화(Monetary base)는 103억5000만 GEL로 환산하면 37억2300만 달러였으며 최근 2년 큰 증감 없이 일정량의 화폐가 시중에 공급되고 있음을 확인할 수 있다.

< 2021년 1월~2022년 6월 조지아의 본원통화증감 동향 >

(단위: 백만 GEL)

.

[자료: 조지아 중앙은행(https://nbg.gov.ge/)]

대출 현황

(정책금리) 조지아의 정책금리(재융자율)는 조지아 중앙은행의 통화정책위원회에 의해 결정되며 2022년 현대 정책 금리는 11.0%이다.

(대출 규모) 시중은행의 2022년 6월 기준 대출(은행간 대출 제외) 규모는 전월 대비 1.24% 증가한 5억3461만 GEL이며, 2022년 7월까지 누적하여 436억5000만 GEL을 기록했다. 상업은행의 대출을 2021년 12.6%로 약간 낮아졌지만 매년 20% 가까운 증가를 보였으며 예금 증가율에 비해서 그 성장이 가파른 것을 아래 표에서 확인할 수 있다. 특기할 점은 예금 및 대출에 있어서 달라화가 차지하는 비율은 여전이 50% 이상으로 매우 높지만 그 비율은 예금 및 대출 모두 줄어드는 경향을 보이고 있다.

< 2018~2021 연도별 상업 은행 금융 상황 >

(단위: 백만 GEL, %)

2018

2019

2020

2021

상업은행대출, Billion GEL

26.6

31.9

38.2

43.0

상업은행 대출 증가율

19.4

20.0

19.7

12.6

상업은행들의 대출 증가율, 제외. 환율효과

17.8

16.2

9.1

18.1

상업은행예금, Billion GEL

23.1

26.3

34.6

37.2

상업은행 예금 증가율

16.1

13.9

31.9

7.3

상업은행 예금, 성장 제외. 환율효과

14.4

9.3

20.8

12.0

상업은행 자산/GDP

89.0

95.8

115.4

100.6

예금의 달러화 비율(은행부문)

63.1

64.0

61.4

60.0

대출의 달러화 비율(은행부문)

57.1

55.4

55.7

50.8

[자료: 조지아 중앙은행(https://nbg.gov.ge/)]

국제 신용등급

Moody's는 지난 2022년 5월 JSC Bank of Georgia(Bank of Georgia) 및 JSC TBC Bank(TBC Bank)의 장기 예금과 관련하여 Ba2로 평가했고 선순위 무담보 부채 등급과 관련해서는 Ba3로 평가하였다. Liberty Bank JSC(Liberty Bank)의 경우 장기예금은 Ba3로 평가했고 상기 은행들의 장기예금등급 전망과 관련해서는 '안정적'에서 '부정적'으로 변경하였다. 반면 Fitch는 조지아의 장기외화통화(Long-Term Foreign-Currency) 발행자 디폴트 등급(Issuer Default Rating)을 안정적인 전망으로 'BB'로 확정했다.

관련 법률과 산업특성

(주요 법령) 주요 법률로는 조지아 은행의 조직과 활동 범위를 결정하는 조지아 은행법(No 1676-IIS, 2009년 9월 24일)이 있고 조지아 상업 은행의 활동 범위 및 한계를 규정하는 상업 은행 활동에 관한 법률(No 121-IIს, 1996년 2월 23일)이 있다.

(규제산업) 은행 및 금융업은 산업자체가 가지고 있는 공익성 및 큰 파급력에 의해서 나라에 상관없이 여러 규제가 있고 금융당국의 감독이 있게 마련이다. 조지아의 경우도 이와 다르지 않으며 EU를 지향하고 있는 나라의 정책에 맞추어 되도록 자율적인 은행 환경을 제공하기 위해서 노력하고 있다. 그러나 조지아의 경제규모가 크지 않고 또 여러가지 대외 충격에 취약할 수 있는 구조이기 때문에 안정적인 금융 환경 유지를 위해 조심하는 모습도 확인할 수 있다. 조지아 의회에서 통과한 "조지아의 2022-2024년 통화 및 환율 정책의 주요 방향"을 살펴보면 인플레이션 목표를 3%로 설정하되 상황에 따른 대처를 상정하고 있다.

(시장개입의 상황) 2022-2024년 예상되는 소비자 물가 역학은 석유 및 식품에 대한 국제 가격 변화, 지정학적 및 기타 글로벌 위험의 변화, 주요 무역 상대국으로부터의 수입 인플레이션 등의 외부 위험에 의해 영향을 받을 것으로 보고 있는데 조지아 중앙은행은 인플레이션에 근본적인 요인에 영향을 미치는 경우를 제외하고는 외생적 요인에 의한 인플레이션 목표의 일시적 편차에 대해서는 개입 및 반응하지 않음을 밝히고 있다.

(시장 모니터링) 재정적 안정성을 보장하는 것은 조지아 중앙은행의 또 다른 중요한 목표이고 이것은 전체 금융 시스템이 직면한 위험을 사전에 식별하고 완화한다는 것을 의미한다고 상기 법령은 정의하고 있다. 이에 따라 조지아 중앙은행은 물가 안정을 유지하면서 금융 시스템의 안정성과 지속 가능한 경제 성장을 위해 시장에 대한 위험 상황에 대한 모니터링을 얘기하고 있다.

산업 육성정책

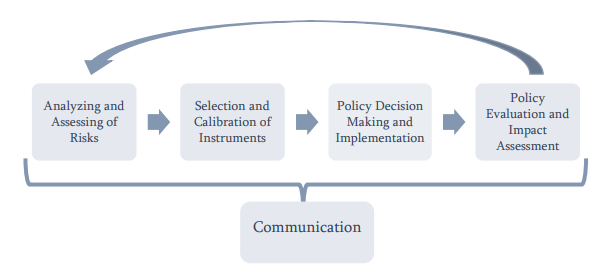

(신중한 거시 정책) 조지아의 경우 인구 300만의 국가로 외부 충격에 크게 영향을 받을 수 있는 경제구조인 만큼 조지아 금융당국은 안정성 및 지속가능성을 중시하면서 산업을 육성하기 위해 다음과 같은 정책을 지난 2019년 5월에 입안하였다. 조지아 중앙은행은 거시건전성 정책의 다섯 가지 중간 목표를 다음과 같이 설정하였다. ① 과도한 신용 성장과 레버리지의 완화 및 방지, ② 채무 상환 기간의 불일치와 시장 유동성의 완화 및 조정 ③ 직접 및 간접적인 노출된 리스크(익스포져)의 제한, ④ 도덕적 해이를 방지하기 위한 과도한 인센티브의 조정, ⑤ 금융 시스템 내에서의 달러화 의존도 감소

(안전성 추구) 거시건전성 정책의 주요 목표 중 하나는 자기자본 비율 강화로 이는 Basel III 표준 및 EU 감독 프레임워크의 일관된 도입을 추구하고 있다. 조지아 중앙은행은 은행의 자기자본 비율 규제 이외에 대출과 소득의 비율, 대출과 가치 비율, 부문별 위험 가중치 및 기타 지표를 통해서 안정적인 금융산업 육성을 목표로 하고 있다.

< 거시건전성 정책 및 피드백에 관한 도해 >

[자료: 조지아 중앙은행]

(지속 가능 금융 로드맵) 조지아의 금융산업 육성과 관련하여 지속 가능한 금융 로드맵 또한 주목할 부분이 있다. 이 로드맵의 궁극적인 목표는 신뢰할 수 있고 예측 가능하며 안정적인 규제 프레임워크를 제공하여 지속 가능한 금융의 전환을 위한 시장을 준비하는 것이다. 세부 내용은 아래 도표와 같다.

< 지속 가능 금융 로드맵의 절차 >

인식 및 역량 강화

지속 가능한 금융 흐름

ESG 리스크 관리

투명성과 시장 규율

• 시장 조치를 지원하기 위한 정책 및 지침 개발(계속)

• 이해관계자를 위한 교육 및 워크샵 제공 및 촉진(계속)

• 지속 가능한 금융 주제에 대한 연구 수행(계속)

• 지속 가능한 금융 워킹 그룹(실행)을 설립

• 지속 가능한 금융 분류법을 소개(진행)

• 지속 가능한 금융 가이드라인 개발(향후)

• 지속 가능한 금융 흐름을 촉진하기 위한 인센티브 및 규제 옵션의 개발(계속).

• ESG 고려 사항을 시중은행에 대한 CG(Corporate Governance) 코드에 통합.

• 자본 시장을 위한 CG 코드에 ESG 고려 사항 통합(이행)

• ESG 리스크 관리 지침 및 도구(향후)를 개발.

• 상업 은행 및 자본 시장의 CG 코드에 ESG 최소 공시 요구 사항 포함(이행)

• ESG 보고 및 공개에 대한 지침 제공(이행)

• 진행률 측정 도구 개발(계속)

• 정보 허브 생성(계속)

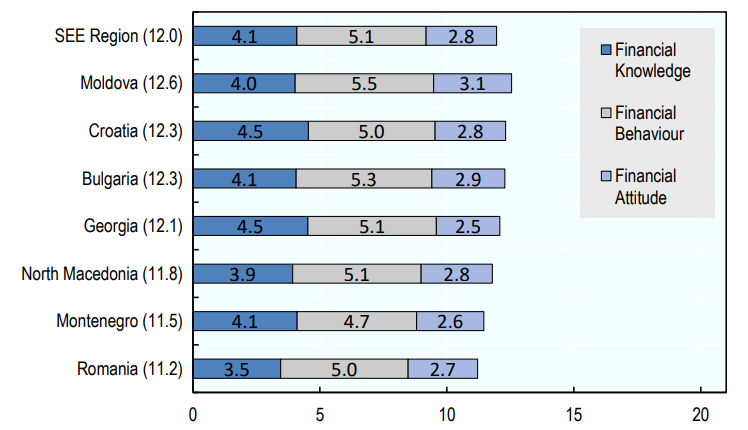

(금융교육) 조지아 중앙은행은 금융 지식 전파 및 소비자 권리 보호를 강화하기 위해 2016년 독일 국제협력기구(SBFIC)의 지원과 정부기관, 민간 금융부문, 시민사회 이해관계자의 참여를 통해 국가금융교육 전략을 승인했다. 이 전략에 맞추어 금융교육을 확대하고 있으며 학생을 위한 소비자 권리와 금융 교육 교육 팜플렛, 시민 교육 교사를 위한 학술 자료 지원, 농업 사업을 위한 금융 교육사업을 확대하고 있다. 2020년 기준 경제협력개발기구(OECD)의 동남유럽 성인의 금융 리터러시(Financial Literacy)에 따르면 조지아의 금융지식 점수는 4.5점, 금융행동 점수는 5.1점, 금융태도 점수2.5점이었다.

< 2020년 동남유럽 국가 성인 남녀의 금융 지식 조사 >

.

[자료: OECD]

SWOT 분석

강점

약점

- 금융 시장에 대한 규제

- 통제를 위한 단일 규제 기관의가용성

- 다양한 결제 및 뱅킹 서비스

- 외국 통제 상업 은행에 의한 지배

- 기술 및 노동력 부족

- 높은 이자율

기회

위협

- 정치적 안정

- 인프라 개발

- 변동 환율

- 높은 재정적 달러화

- 대외경제적 요인

- 인플레이션 위험

시사점 및 유망분야

조지아는 WTO 가맹국이며 금융을 비롯하여 서비스, 무역 등에 있어 주변국에 비해 훨씬 개방적이다. 이러한 유리한 투자 환경으로 인해 조지아는 다른 CIS 및 코카서스 나라에 비해 외국인 투자도 많으며 흑해에 직접 접해 있는 대양 항구를 보유하고 있기 때문에 물류도 활발한 편이다.

그렇지만 조지아의 경우는 300만의 소규모 경제이고 외부 충격에 의해 나라경제가 흔들릴 수 있는 약점을 가지고 있기 때문에 금융에 있어서는 신중한 접근을 하고 있으며 아직 개발되지 않고 상용화 되지 않은 금융 서비스들이 많이 있다. 이런 상황에서 조지아의 금융산업은 서비스 개선을 위해 많은 관심을 갖고 있으며 민간 상업은행은 선진 서비스의 도입을 추구하고 있다. 이런 현지의 변화 수요에 대해 금융 및 관련 시스템의 컨설팅 등 새로운 기회를 살펴볼 필요가 있다고 보인다.

자료: 조지아 중앙은행, 조지아 통계청, OECD 및 KOTRA 바쿠 무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 조지아의 금융산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

1

2024년 아제르바이잔 와인산업 정보

아제르바이잔 2024-03-13

-

2

2024년 조지아 농업 산업 정보

아제르바이잔 2024-02-27

-

3

2024년 아제르바이잔 차(Tea) 산업

아제르바이잔 2024-01-08

-

4

2023년 아제르바이잔 농업 산업 정보

아제르바이잔 2023-04-24

-

5

2023년 아제르바이잔의 가스 산업 정보

아제르바이잔 2023-03-21

-

6

2022년 아제르바이잔 금융산업 정보

아제르바이잔 2022-09-27