-

중국 자동차 배터리 시장 트렌드

- 트렌드

- 중국

- 다롄무역관

- 2022-02-11

- 출처 : KOTRA

-

작년 대비 리튬인산철∙리튬망간 배터리 생산량 크게 늘어

현재 글로벌 배터리 공급망 對중국 의존도 심해 우리 업계에 리스크 요인으로 작용할 가능성

생산현황

중국자동차동력배터리산업혁신연맹에 따르면 2021년 한해 중국의 동력배터리 누적생산량은 219.7Gwh로 동기 대비 163.4% 급증하였다. 이중 삼원계 배터리* 생산량은 93.9Gwh로 전년 동기 대비 93.6% 증가하였고 전체의 42.7%를 차지한다. 인산철리튬배터리** 생산량은 125.4Gwh로 전년 동기 대비 262.9% 증가하였으며 전체의 57.1%를 차지한다. 삼원계 배터리와 인산철리튬배터리가 중국 동력배터리 전체 생산량에서 차지하는 비중은 99.8%에 달한다. 특히 비교적 최근 발표된 ‘2021년 12월 동력배터리 월간데이터’에 따르면, 작년 12월 중국 동력배터리 생산량은 31.6Gwh(기가와트아워)로 전년 동기 대비 109.0%, 전월 대비 12.0% 증가했는데, 중국 동력배터리 생산량이 지속적으로 증산 추세에 있음을 알 수 있다.

*주: 니켈, 코발트, 망간(또는 알루미늄)으로 양극을 구성한 배터리

**주: 리튬 인산철은 기타 리튬 계열배터리, 삼원계 배터리보다 안정성이 높고 저렴하다

<2021년 중국 동력배터리 유형별 생산량>

(단위: MWh, %)

배터리 유형

2021년 12월

1-12월 누적

전월 대비(11월)

전년 동기 대비

전년 누적 대비

삼원계 배터리

11,435.2

93,862.4

10.1

34.6

93.6

리튬 인산철

20,059.8

125,378.2

12.7

207.7

262.9

리튬 망간

130.9

313.8

224.0

278.3

57.5

리튬 티탄산

5.6

132.0

75.0

-93.5

-14.7

합계(평균)

31,631.5

219,686.4

12.0

109.0

163.4

[자료: 중국자동차동력배터리산업혁신연맹]

판매현황

2021년 1-12월 누적 판매량으로 보면 중국내 동력배터리 판매량은 총 186.0Gwh에 달하며 전년 동기 대비 182.3% 증가했다. 이중 삼원계 배터리의 판매량은 79.6Gwh, 리튬 인산철 배터리의 판매량은 106.0Gwh을 기록했다. 삼원계 배터리와 리튬 인산철 배터리는 각각 작년 동기 대비 128.9%, 245.0% 증가했다.

2021년 12월 중국 동력배터리 판매량은 총 35.5Gwh였으며 이는 전년 동기 대비보다 190.5%가 증가한 수치이다. 이중 삼원계 배터리의 판매량은 11.8Gwh로 전년 동기 대비보다 82.2%가 상승했고 전체 판매량에서 33.4%의 비중을 차지했다. 같은 기간 리튬 인산철 배터리의 경우 23.5Gwh가 판매되어 전년 동기 대비 320.2%나 증가하였다. 리튬 인산철의 배터리가 전체 판매량에서 차지하는 비중은 66.2%로 삼원계 배터리와 리튬 인산철 배터리가 전체 판매량의 99% 이상을 차지한다.

배터리 탑재 현황

2021년 1-12월 중국 동력배터리의 차량탑재량은 총 154.5Gwh로 전년 동기 대비 142.8% 성장했다. 이중 삼원계 배터리는 74.3Gwh로 48.1%를 차지했고 동기 전년 대비 91.3% 증가했다. 리튬 인산철 배터리는 79.8Gwh로 51.7%를 차지하며 전년 동기 대비 227.4% 증가했다. 작년 12월만 놓고 보면 중국 동력배터리의 차량탑재량은 26.2Gwh로 전년 동기 대비 102.4%, 전월 대비 25.9% 증가했다.

이중 삼원계 배터리는 11.1Gwh로 전년 동기 대비 84.7%, 전월 대비 19.7% 증가했으며, 리튬 인산철 배터리는 15.1Gwh로 전년 동기 대비 118.5%, 전월 대비 30.1% 증가했다.

이처럼 전체적으로 볼 때 리튬 인산철 배터리가 생산량, 판매량, 성장속도, 차량탑재량에서 삼원계 배터리를 모두 앞서고 있다.

동력배터리 관련 정책

중국이 리튬 배터리와 신에너지 자동차 관련 정책을 최초로 내놓은 것은 2004년까지 거슬러 올라간다. 2004년 중국은 적극적으로 전기자동차 및 자동차용 배터리 등 신형 동력(Power)을 개발하고 산업화 할 것을 발표하였다. 2009년에는 리튬이온 배터리와 슈퍼캐퍼시터 하이브리드 에너지를 신에너지 자동차 보조금 범위에 포함시켰다. 이후 중국 정부는 2012년 동력배터리 리사이클링 관리방법 발표, 2015년 동력배터리 산업 규획 출범, 2017년에는 단일 동력배터리의 에너지를 2025년까지 킬로그램당 500와트시에 도달시킬 것을 주문했다.

그러다 2018년 중국 정부는 정식으로 신에너지 자동차 동력배터리의 회수 및 재이용 업무를 시행했다. 현재 중국 정부는 2035년까지 배터리 기술 및 리사이클링 시스템 고도화와 관련 법률 완비를 목표로 하고 있다.

<최근 동력배터리 관련 중국 정부정책>

발표시기

(발표부서)

정책명

주요내용

2019.10

공업정보화부, 국가발전개혁위원회 등

제조업 설계능력 강화 행동계획(2019-2022)에 관한 통지

자동차산업의 핵심부품, 신에너지자동차 동력배터리 및 충전시스템 설계, 동력배터리 리사이클링 시스템 설계

2019.12

공업정보화부

신에너지자동차 폐기 동력배터리 종합이용 행동규범조건(2019)

배터리 회수 주체 명확화, 업계에 대한 관리 및 회수 모니터링 강화

2020.11

국무원

신에너지자동차 산업발전규획(2021-2035)

배터리 기술 혁신 추진, 동력배터리 밸류체인 구축, 동력배터리 고효율 순환이용 시스템 구축, 동력배터리 리사이클링 관련 법안 마련

2021.3

국무원

2021년정부업무보고

신에너지의 대대적 발전, 주차장/충전소/배터리교환소 등 인프라 추가, 동력배터리 리사이클링 시스템 구축 가속화

2021.3

국가발전개혁위원회

14.5규획및2035비전목표요강

신에너지자동차 동력배터리의 높은 안전성/효율성/성능 등 핵심기술 강화

[자료: 쳰잔산업연구원]

중국 주요 생산기업

중국 중상정보망(中商情报网)에 따르면 2021년 배터리 차량탑재 및 점유율 기준 5대 동력배터리 기업은 아래 표와 같다. 중국 최대 배터리 생산업체인 닝더스다이(CATL)는 2011년 중국 푸젠성 닝더시에 설립한 재생에너지 배터리생산업체로, 당시 전세계에서 가장 큰 규모로 추진된 장베이(张北) 풍력∙태양력 저장운송시범프로젝트에 참여하였다. 2012년 독일 BMW사와의 협력, 2015년 방푸순환(Brunp Recycling) 인수합병, 2018년 선전증권거래소 상장, 2019년 중국지리자동차 및 이치자동차그룹과의 합자회사 설립 등을 거쳐 빠르게 성장했다. 현재 중국 동력배터리 시장의 절반 이상을 차지하고 있는 닝더스다이의 등록자본금은 23.3억 위안(한화 약 4,400억원)이며 3.3만명의 직원이 근무중이다.

BYD(비야디)는 배터리 제조 겸 전기자동차 생산업체로 1995년 휴대전화용 배터리 생산업체로 시작해 현재는 중국 전치자동차 1위 기업으로 발돋음했다. 2021년 BYD는 전년 대비 221.3%가 증가한 총 58.4만대의 전기차를 판매해 중국 전기차 판매 1위를 기록했다. BYD는 배터리제조 업체이면서 전기자동차 1위 업체라는 배경으로 2021년 기준 중국내 배터리 점유율 16.2%로 2위를 차지했다. 중국 광둥성 선전시에 위치한 BYD의 등록자본금은 29.1억 위안(한화 약 5,840억원)이며 약 21만명의 직원을 두고 있다.

눈 여겨 볼 중국 배터리 제조업체로는 최근 급성장한 궈쉔하이테크가 있다. 궈센하이테크는 2006년 중국 허페이시에서 리튬인산철 생산업체로 설립되었다. 궈센하이테크는 이듬해 대형 동력 리튬이온배터리 사업을 시작하여 2009년부터 대형버스용 배터리를 생산했다. 2014년 궈센하이테크는 미국 실리콘밸리에 연구소를 설립하였고 동력배터리 출고량으로 중국 2위, 전세계 6위를 기록했다. 최근에는 독일 로버트보쉬사, 인도 타타자동차, 폭스바겐그룹과 거래 및 투자 관계를 맺었다. 2021년 기준 궈센하이테크의 중국내 배터리 점유율은 5.2%이며 차량탑재량 기준 작년 대비 166% 성장했다. 궈센하이테크의 등록자본금은 12.8억 위안(한화 약 2,400억원)이며 약 8,000명의 직원을 두고 있다.

<2021년 동력배터리 5대 기업>

(단위: Gwh, %)

순위

기업명

(홈페이지)

배터리 차량탑재량

중국내 점유율

1

닝더스다이(CATL)

80.51

52.1

2

비야디(BYD)

25.06

16.2

3

중촹신항(CALB)

www.calb-tech.com

9.05

5.9

4

궈쉔하이테크(GOTION High-tech)

8.02

5.2

5

LG에너지솔루션

6.25

4.0

[자료: 중상정보망(www.askci.com)]

동력배터리 시장은 전기자동차 시장과 맥을 같이 하고 있다. 동력배터리 시장의 폭발적인 성장도 결국 전기자동차의 전세계적인 보급과 직접적인 연관이 있다. 중국자동차공업협회에 따르면 2021년 중국 신(新)에너지 자동차의 생산량과 판매량은 각각 354.5만대와 352.1만대에 달한다. 이는 전년 대비 평균 1.6배 증가한 수치이다. 특히 중국 신에너지 자동차의 판매량은 7년 연속 세계1위를 유지하고 있으며, 전체 글로벌 시장의 13.4%를 차지하고 있다. 중국자동차공업협회 등은 올해 중국의 신에너지 자동차 생산량과 판매량 모두 500만대 이상을 돌파해 당초 예상했던 2025년보다 3년 앞당겨질 것으로 내다봤다.

향후 전망 및 시사점

중국 및 전세계의 전기차 수요 증가로 인해 현재 중국 주요 동력배터리 생산업체의 배터리 공급량이 주문을 못 따라가는 상황이 벌어지고 있다. 중국 광다(光大)증권의 분석에 따르면 2025년 중국 신에너지 자동차 판매량은 800만대가 넘어설 것이며, 동력배터리의 차량탑재량은 406Gwh에 달할 것으로 예측된다. 또한 2020-2025년 리튬배터리의 연평균 성장율이 40% 이상으로 2025년이 되면 자국 시장규모가 2,640억 위안이 될 것으로 분석했다.

원자재 측면에서 에너지 1kWh 당 필요한 삼원계 배터리 재료와 리튬인산철 배터리 재료는 각각 1.4kg과 2.2kg이다. 이를 근거로 추산한 2025년 삼원계 배터리와 리튬인산철 배터리 재료의 글로벌 수요량은 각각 34.6만톤과 34.9만톤이고, 시장규모는 각각 589억 위안과 140억 위안에 이를 것으로 파악된다. 한편 같은 방식으로 추산했을 때 음극재의 경우 2025년 예측 수요량은 40.6만톤, 시장규모는 195억 위안에 달할 것으로 파악된다.

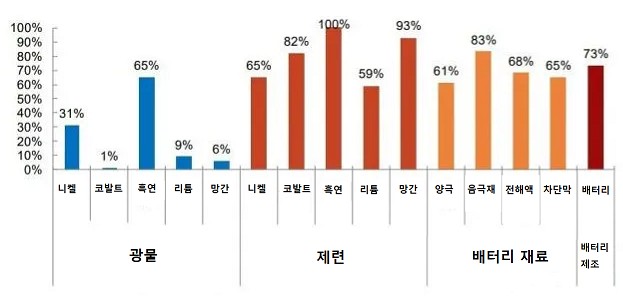

동력배터리 원자재는 다수가 중국 생산에 크게 의존하고 있어 향후 글로벌 공급망 개편이슈에 민감하다. 원자재 시장조사업체인 벤치마크 미네랄 인텔리전스에 따르면 2019년 기준 동력배터리 원료의 채굴, 제련, 원자재, 배터리생산 분야에서 중국 의존도가 매우 큰 것으로 나타났다. 구체적으로 전세계 흑연 채굴(65%), 코발트 가공(80%), 흑연 제련(100%), 망간 제련(93%), 양극재 원자재(61%), 음극재 원자재(83%), 배터리 생산(73%)을 중국에 의존하고 있다. 이처럼 중국은 자국 내 거대한 전기자동차 수요와 포괄적인 배터리 산업체인에 힘입어 당분간 동력배터리 시장을 주도할 것으로 예상된다. 현재 글로벌 전기차배터리 시장 1위가 중국 기업인 닝더스다이(CATL)인 것도 이와 무관하지 않다.

<2019년 기준 글로벌 배터리산업 대(對)중국의존도>

[자료: 벤치마크 미네랄 인텔리전스]

중국 펑차오에너지(蜂巢能源) 양홍신 대표는 “중국을 포함한 각 국의 신에너지 전환 정책과 빠르게 증가하는 전기차 수요 및 기술혁신으로 인한 원가절감으로 2025년이 되면 배터리 글로벌 생산량은 TWh*을 돌파할 것이다” 라고 밝혔다. 그는 특히 중국정부의 ‘신에너지 및 하이브리드 자동차 마일리지 제도’ 시행에 따라 2030년이 되면 중국내 자동차 판매 중 신에너지 및 하이브리드 자동차가 차지하는 비중이 절반 이상이 될 것으로 내다봤다. 양홍신은 한편 전세계 배터리 산업이 중국에 크게 의존하는 것은 사실이나 배터리 산업의 핵심원료인 코발트나 리튬의 경우 중국은 거의 생산하지 않는다는 점이 향후 중국 배터리 산업이 극복해야 할 요인이라고 밝혔다.

*주: TWh는 테라와트시로 1,000GWh에 해당

자료: 중국자동차동력배터리산업혁신연맹, 중상정보망, 중국자동차공업협회, 쳰잔산업연구원, 중국자동차공업협회, 벤치마크인텔리전스, SNE Research 및 KOTRA다롄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 자동차 배터리 시장 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

중국 자동차 시장, 4년 만에 플러스 전환

중국 2022-02-09

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

NFT 시장에 뛰어드는 중국 IT 공룡기업

중국 2022-02-11

-

5

세계 최대 흑연 공급망: 중국의 음극재 및 흑연화 공정시장 동향

중국 2022-02-18

-

6

중국 랜덤박스 마케팅, 레어템을 갈망하는 소비자들

중국 2022-02-11

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11