-

현대인의 충전소, 중국 카페 산업 동향

- 경제·무역

- 중국

- 선양무역관

- 2022-01-07

- 출처 : KOTRA

-

중국 커피 시장 지속적으로 확대 및 경쟁 치열

가성비 중심 브랜드가 부상 중

중국 카페 시장 현황

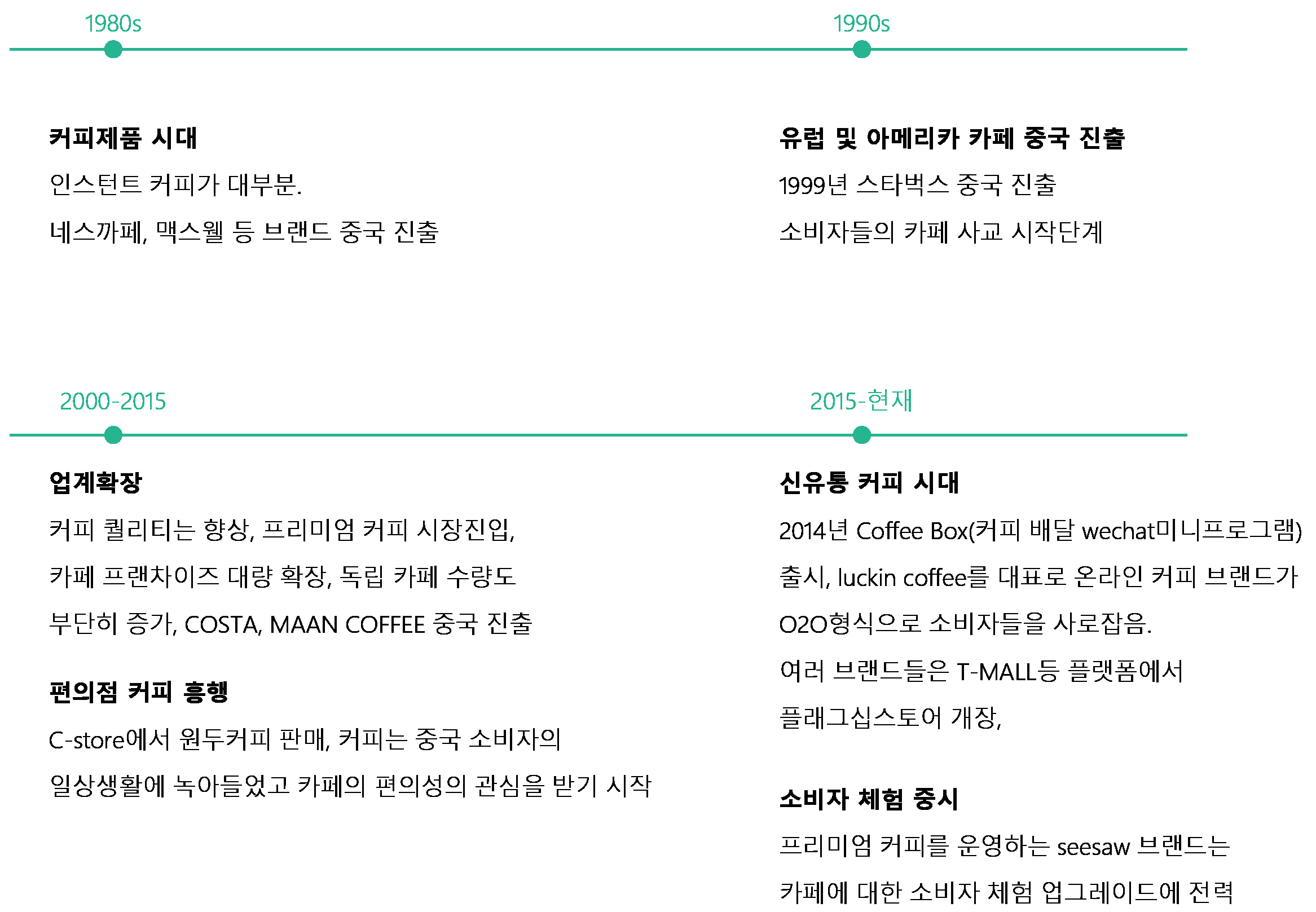

중국의 카페는 여러 발전과정을 거쳐왔는데 1980년대의 인스턴트커피로부터 1999년 스타벅스, 2000년대 기타 프랜차이즈의 중국 진출을 시작으로 본격적인 카페의 시대가 열렸다. 또 2010년 C-Store의 원두커피 판매는 중국 대중들이 카페의 편리성에 대해 관심을 갖게 하였다. 2014년에 Coffee Box가 출시되었는데Coffee Box는 스타벅스 등 카페의 커피를 배달 해주는 wechat 미니프로그램이다. Coffee Box 출시 이후 luckin coffee대표로 온라인 커피가 O2O모드로 소비자들에게 접근하기 시작하였다.

<중국 카페 발전사>

[자료: Deloitte, CBNDATA, YOUTH&INSIGHTS, 선양kotra정리]

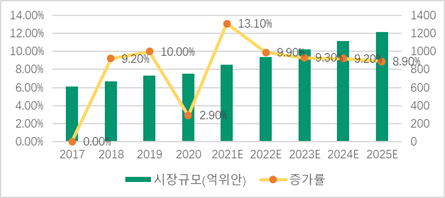

중국 카페 발전시간은 짧은 편에 속하는 편이며 현재 카페 시장은 빠른 성장세를 보이고 있다. 2020년 중국 드립 커피 시장 규모는 750억 위안에 달했고 2025년에는 1215.2억 위안에 달할 것으로 예상한다.

<중국 드립 커피 시장규모 및 예측>

[자료:NCBD]

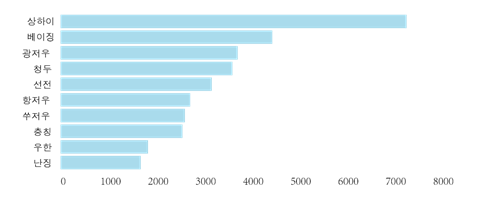

2020년 말까지 중국 카페 수량은 10만 곳을 초과하였으며 그중 상하이에 위치한 카페는 6913곳으로 세계에서 카페가 제일 많은 도시이기도 하다. 대부분의 카페는 2선 및 2선 이상의 도시에 위치해 있으며 전체의 75%를 차지한다. 여러 요소를 고려해 보았을 때 중국 미래 카페 수량은 안정적인 상승 할것으로 예상하며 2023년에는 12.3만 곳으로 늘어날 것이라고 전문가들은 말한다.

<2020년 중국 카페 보유량 TOP10 도시>

[자료:메이퇀 땐핑(美团点评), NDBD]

가성비 브랜드 빠른 속도로 시장 점유중

최근 커피 문화가 발전함에 따라 소비자들이 단순한 커피섭취부터 사교장소 또 고품질의 커피를 추구하기까지 중국 내 카페 시장은 더욱 성숙해져가는 중으로 다원화된 카페 소비 요구는 여러 종류의 카페들이 생겨나게 하였다. 중국 내 카페 시장은 보통 대형 프랜차이즈 위주였으나 현재 1선 도시와 신1선도시에서는 가성비를 추구하는 “빠른커피”와 높은 퀄리티의 커피와 장소를 제공하는 “느린커피”가 빠르게 시장을 차지하는 중이다.

<스타벅스 및 luckin coffee가게 내부>

[자료: 스타벅스 공식홈페이지, luckin coffee공식 홈페이지]

중국 내 대표적인 가성비 브랜드들로는 luckin coffee 와 Manner가 있다. 전문가들은 현재 중국내 경영을 가장 잘하는 대형 프랜차이즈로는 스타벅스를 예로 들수 있는데 스타벅스와 가성비 브랜드들을 비교하였을때 스타벅스는 “제3공간”방식 이지만 가성비 브랜드는 “테이크아웃”방식이라고 말한다. 가성비 브랜드의 가게는 큰 면적을 요구하지 않아 가게설립이 쉬워 가게 밀도가 높다. 가게 밀도는 카페의 핵심 경쟁력중 하나인데 웨이팅 시간이 길어질수록 고객의 불만족 정도가 높아지기 때문이다. 또한 “테이크아웃” 방식의 카페는 고객층이 넓은 편인데 HUAON의 조사에 따르면 대부분의 커피 소비자들은 카페인을 위해 커피를 구매하고 9~15%의 소비자 만이 비즈니스 등 에 필요한 “제3공간”을 위해 커피를 소비한다. 또 이러한 가성비 브랜드들은 편의점 커피와 비교하였을 때 경쟁력으로는 많은 SKU, 비교적 높은 브랜드 가치 등을 꼽았다.

또한 “루이싱 커피(luckin coffee) 사태 이후” 중국 소비자들은 오히려 luckin coffee를 응원했고, 2021년 9월 기준 중국 내 luckin coffee 가게 수량은 5378곳으로 가장 많았다. 한편 Manner는 luckin coffee의 뒤를 잇는, 두번째로 점포수가 많은 가성비 브랜드로 곧 홍콩 시장에 상장을 계획을 가지고 있다고한다. Manner커피는 여러 분야를 넘나들며 콜라보를 진행하고 있는데 라이프스타일 브랜드인 “더 비스트”와 협업해 “판다 라테”, 사립 미술관UCCA와 바나나 라테를 출시하기도 하였다.

[자료: Manner]

<2021년 9월 프랜차이즈 카페 수량 및 SKU 평균가격>

순위

브랜드

가게수량

분포도시수량

평균가격

1

luckin coffee

5378

221

20

2

스타벅스

5311

212

39

3

UP COFFEE

396

73

39

4

CostaCoffee

435

33

39

5

Pacific Coffee

348

61

35

6

Tims Hortons

272

18

-

7

Manner

211

6

22

8

M Stand Coffee

68

8

-

9

AlgeBraist Coffee

66

11

-

[자료:GeoHey, ZHESHANG SECURITIES]

중국 카페 소비 패턴 분석

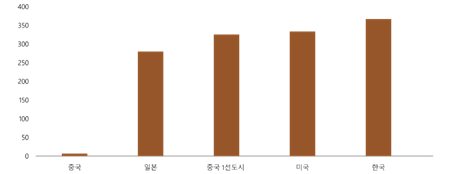

1인당 커피소비량을 보았을때 중국의 1,2선 도시는 높은 수준에 속해있으나 하침시장(下沉市场)은 아직 발전되지 않은 상태이다. 중국의 1인당 커피 연 소비량은 9잔으로 비교적 높은 성장 가능성을 가지고 있다.

<2020년 각국1인당 연 커피 소비량>

(단위:컵)

[자료: HUAON, ZHESHANG SECURITIES]

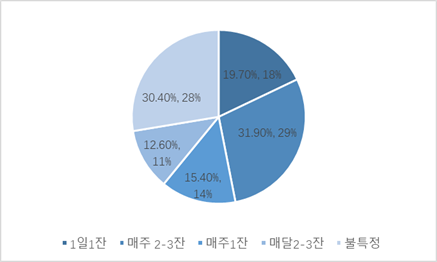

커피 소비자들 중 70%의 연령대가 22-40세에 위치해 있으며 60%는 여성이다. 매주 커피를 마시는 소비자는 60%를 차지하고 매일 커피를 소비하는 소비자는 19.7%를 차지하는데 중국은 이미 안정적인 커피 소비층을 갖추었으며 대다수 소비자들은 매주 커피를 소비하는 습관이 생겼다고 볼 수 있다.

<2021년 중국 커피소비자 소비 빈도>

[자료:iiMedia Research, Strawberry Pie]

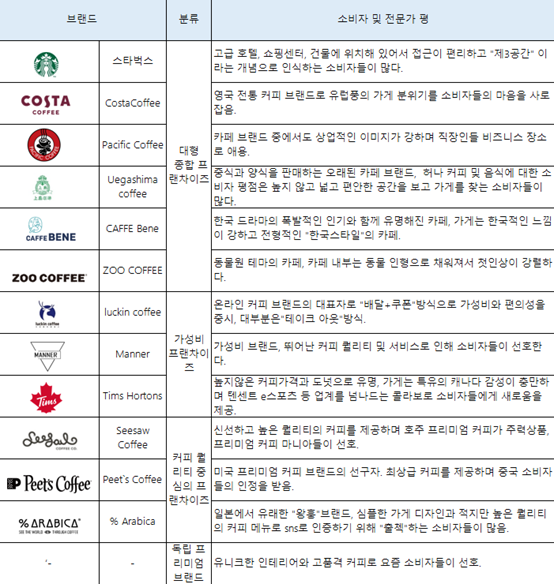

브랜드 커피에 대한 소비자 평가

<중국 주요 오프라인 카페 브랜드 및 평가>

[자료:Deloitte, 선양kotra정리]

상위 브랜드들 중에는 여러 부정적인 평가들도 존재하는데 스타벅스는 친절하지 못한 서비스 태도가 가장 많이 언급되었고 CostaCoffee는 의자와 식탁의 불편함, Manner는 좁은 가게와 긴 웨이팅, % Arabica는 베이커리 맛과 시끄러운 환경에 대한 불만이 가장 많았다. 한편 실패한 대형 프랜차이즈 까페에 대해해 Deloitte 조사에 따르면, 그들의 공통적인 원인에는 커피 맛 부족, 어두운 가게 내부, 현지화 및 시장조사 미흡 등이 있다. 카페의 소비주체가 유행에 민감한 젊은이들인 만큼 불만사항들에 대한 즉각적인 조치와 서비스 품질 향상을 요구받고 있다.

시사점

2021년 10월까지 중국 커피업계는 누적투자 18회, 누적투자금액 56.9억 위안으로 시장은 계속 커지고 경쟁은 더욱 치열 해 질 것으로 보인다. 현재 중국 내에는 대형 프랜차이즈 보다는 가성비 중심의 중국 브랜드들이 부상 중이니 국내 기업들은충분한 시장조사와 현지화에 신경을 기울여야 한다. 또한 중국의 가성비 중심의 luckin coffee나 MANNER 모두 중국 자체 브랜드로 중국 내 “애국소비” 추세와도 무관하지 않은 점에 유의해야 한다.

자료: GeoHey, ZHESHANG SECURITIES, Manner, luckin coffee ,스타벅스, 메이퇀땐핑(美团点评), NDBD, Deloitte, 선양kotra, :iiMedia Research, Strawberry Pie,CBNDATA, YOUTH&INSIGHTS, KOTRA 선양무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (현대인의 충전소, 중국 카페 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

다양한 소비자 수요 만족시키는 중국 커피 시장

중국 2022-01-17

-

2

젊은 소비자 입맛을 사로잡고 있는 중국 뉴브랜드 차 음료

중국 2022-05-03

-

3

격화되는 중국 커피시장의 새로운 소비 트렌드는?

중국 2020-09-11

-

4

중국 프랜차이즈 차음료 시장 트렌드

중국 2018-09-21

-

5

전문가에게 듣는 2022년 중국 경제 전망

중국 2022-01-07

-

6

수도 이전이 인도네시아 경제에 미칠 영향

인도네시아 2022-01-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글