-

2021년 중국 자동차 산업 정보

- 국별 주요산업

- 중국

- 베이징무역관

- 2021-09-13

- 출처 : KOTRA

-

가. 산업 특성

□ 정책 및 규제

중국 자동차 산업이 성숙기에 접어들면서 당국의 정책은 △산업고도화, △친환경, △미래차, △외자진입 규제 완화 등을 강조한다. 대형 자동차 부품사 육성, 로컬 자동차와 부품회사를 2025년까지 글로벌 TOP 10에 진입시키는 등을 목표로 내세워 산업고도화에 총력을 기울이고 있다. 탄소중립이 시대적 과제로 떠오르면서 중국은 고강도 자동차 배출기준 도입, 신에너지차* 보급 가속화 등을 통해 친환경화를 도모하고 있다. 자율주행, 커넥티드카 등 미래차 관련 R&D 및 발전을 적극 추진함과 동시에 자동차 및 부품의 수입관세율 인하, 자동차산업 외자진입 규제 완화 등 조치도 적극 이뤄지고 있다.

* 신에너지차에는 순수전기차(NEV), 하이브리드카(PHEV), 연료전지차(FCV) 등이 포함

중국 자동차산업 정책

정책 방향

발표/시행

정책 및 내용

친환경

미래차

'16년

'30년 세계 최대 수소차 시장 도약

- <신에너지·에너지절약형 자동차 기술 로드맵>에 '25년 수소차 5만대, 충전소 300기, '30년에는 수소차 100만 대, 충전소 1000기 시대 보급 계획을 밝힘

친환경

미래차

고도화

'17.4월

<자동차산업 중장기 발전규획>

- '20년까지 천억 위안 규모의 자동차 부품사 육성, 로컬 자동차와 부품회사를 '25년까지 글로벌 TOP 10에 진입 등 목표 제시

- '20년까지 신에너지 자동차 연간 생산과 판매량을 각 200만대로 끌어올리고, '25년 신에너지자동차 생산과 판매량이 전체 자동차 시장에서 차지하는 비중을 각 20%이상으로 확대

- 카셰어링과 스마트교통 등 관련 기술의 융합과 응용 지원

- '25년까지 자동차 핵심 분야 스마트화를 실현하고 자동차 애프터 시장의 비중을 55%까지 확대

친환경

'18.1.1.

1.6L 이하 저배기량 승용차를 대상으로 시행한 구매세 혜택 종료

- '15.10.1일부터 '16년 말까지 저배기량 승용차에 대해 구매세율은 5%, '17년엔 7.5%로 세제혜택 부여했으나 '18년부터 혜택 취소

* 중국 자동차 구매세율 10%

'19.1.1.

크레딧(=쌍포인트) 제도 시행

- 중국 내 자동차 업체들은 신에너지자동차 생산 비중 의무화, '19년 10%, '20년 12%, '23년까지 매년 2%p 상향

'19.1.10.

<자동차산업투자관리규정>

- 전통차기업 신규 설립 금지, 전통차 생산 확대 엄격 제한

- 중외합자 세단 생산기업과 순수전기승용차 생산 프로젝트에 대한 관리규제 완화(심사→신고)

'20.7.1.

경형 자동차 배기가스 기준 차이나6(國Ⅵ) 적용

* 차이나6(國Ⅵ)는 유럽의 배기가스 배출 기준안인 ‘유로6’를 토대로 정립한 기준임. 자동차배출가스에 든 미세먼지의 개수(PN) 제한치 연말까지 6.0×1012개/㎞, 2021.1.1.일부 6.0×1011개/㎞로 규정

- 7.1일부 차이나5(國Ⅴ) 기준의 경형 자동차 생산/수입 금지

'21.1.1.

신에너지차 보조금 및 구매세 면제 종료 시점 2년 연장

- '20년 종료 예정이었으나 '22년 말까지 시행키로

외자진입

규제완화

'18.7.1.

자동차 및 부품 수입관세 인하

- 자동차 MFN 세율을 기존의 25%, 20%에서 15%로, 자동차 부품 MFN 세율은 기존의 8%~25%에서 6%로 인하

* 자동차 수입과정의 소비세, 증치세를 감안하며 자동차 수입세율 약 8% 인하된 셈

'18.7.28.

'18년~'22년 단계적으로 외자 지분 규제 철폐

- '18년까지 전용차와 신에너지차

- '20년까지 상용차

- '22년까지 승용차, 중국 내에서 2개 및 그 이하의 동종 완성차 제품을 생산하는 합자기업 설립 허락

자료: 중국 정부 발표 의거 KOTRA 베이징무역관 정리

□ 최신 기술 동향 및 주요 이슈

1) 친환경화

'친환경화'는 중국 자동차산업의 미래 방향이다. 중국은 2020년 9월 ‘2060년까지 탄소중립’을 공언하고 10월 “2035년부터 일반 내연기관차 생산을 전면 중단하겠다”는 자동차 산업 로드맵을 발표했다. 발표 당시 중국 신에너지차의 신차 판매 비중은 5% 미만('19년 4.7%)이지만 2035년에는 전기차·수소차 50%, 하이브리드차(PHEV) 50%까지 끌어올리고, 휘발유·디젤 엔진 차량은 완전히 퇴출시키겠다는 목표다.

중국 신에너지차 보급 로드맵 (신차 판매 비중)

2019년

2025년

2030년

2035년

전통차(내연기관)

95%

40%

15%

퇴출

PHEV

40%

45%

50%

신에너지차

(전기차, 수소차)

5%

20%

40%

50%

자료 : 중국자동차공정협회

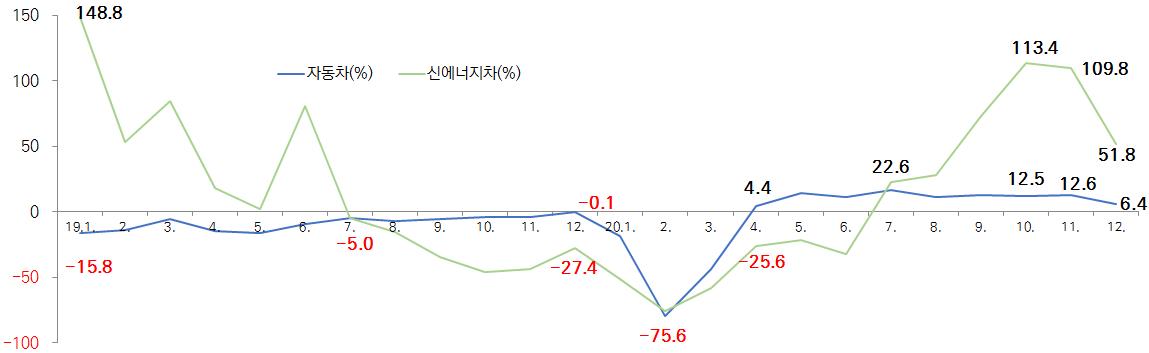

실제로 최근 개인의 신에너지차 구매 비중이 70%을 넘어서며 전반 중국 자동차 시장 성장을 견인하고 있다. 2019년 7월 이후 마이너스 행진을 이어오던 신에너지차 판매증가율은 2020년 7월 1년 만에 성장세로 돌아섰다. 당월 증가율은 지속적으로 확대됐으며 10월~11월 연속 2개월 100% 이상 급증한 것으로 나타났다.

중국 자동차·신에너지차 월별 판매증감률

(당월, %)

자료: 중국자동차공업협회

자동차 산업의 친환경화가 빠르게 확산되면서 전통차 업체들은 신에너지자동차 생산을 확대하거나 신에너지자동차 생산업체와의 제휴를 가속화하고 있다. 2019년 6월 독일 폭스바겐과 중국 JAC 기업의 합자 기업 설립을 시작으로, 베이징 자동차와 다임러 AG, 중국 ZOTYE(衆泰)와 포드, 둥펑과 르노-닛산 등 기업도 합자 기업을 설립했다. 2019년 7월 베를린 회동에서 BMW-중국 창청(長城)자동차와 전기차 생산을 위한 합작법인을 세우기로 협약을 맺었다. 도요타, 혼다, 닛산 등 일본 자동차 업체는 중국시장 전용 전기차 모델 출시하며 중국 전기차 시장 진출을 선언했다. 폭스바겐은 2025년 이전 중국 내 전기차 생산량을 연간 150만 대 이상으로 끌어올릴 예정이다.

2) 로컬기업의 부품 기술력 강화

정부 육성책, 관련 기업의 집중적 투자에 힘입어 중국기업의 기술역량이 끊임없이 강화되고 있다. 신에너지차의 핵심 부품인 전기차 배터리를 예로 들면 최근 로컬기업의 약진이 한층 두드러지고 있다. 비야디는 2020년 인산철 배터리 내에 모듈을 없애고 에너지 밀도를 높인 블레이드(刀片) 배터리를 출시해 업계의 주목을 받았다. 기존 리튬이온배터리의 폭발로 인한 위험성은 낮추고, 칼날처럼 얇은 셀을 결합한 설계로 크기를 현저히 줄인 제품이다. 배터리 잔여 전기량이 30%일 때 80%까지 충전하는 시간은 30분에 불과하다. 비야디는 점진적으로 기존 출시한 신에너지차의 배터리를 신형 블레이드 배터리로 전면 교체하면서 대외 공급도 확대해 나갈 예정이다. K-배터리와 글로벌시장에서 치열한 경쟁을 벌이고 있는 CATL는 생산원가를 대폭 낮출 수 있는 나트륨 이온 배터리로 리튬 이온 배터리를 대체하겠다고 선언하며 큰 화제를 일으켰다.

3) 커넥티드카, 자율주행차 등 미래차 주목

중국 자동차 업계는 커넥티드카, 자율주행차 등 미래성장 분야의 생태계 조성에 열을 올리고 있다. 한국 현대車는 로컬 IT 기업 텐센트와 자율주행차 개발을 위해 포괄적 기술협력 추진, 2030년 완전 자율주행차 상용화를 실현할 예정이다. 독일 자동차 업체 폭스바겐은 2019년 중국 내 자동차합자법인 이치-폭스바겐(一汽大众)과 커넥티드카 서비스 합자법인 MOSI(Mobile Online Services Intelligent) 설립했다. 이치(一汽), 둥펑(東風), 창안(長安)그룹 등 로컬기업, 카쉐어링 서비스 분야로 확장 중이다.

* 2019년 3월 이치, 둥펑, 창안그룹, 알리바바, 텐센트 등과 공동으로 카쉐어링 업체 T3추싱(出行) 설립(총 투자액 97억 6천만 위안)

4) 반도체 공급난

2020년 말부터 중국뿐만 아니라 세계 자동차 업계의 최대 화두는 ‘차량용 반도체 공급난’이다. 2021년 5월부터 중국 자동차 판매증감률(당월)이 마이너스 행진을 이어온 원인 중 하나로 ‘반도체 공급난’이 꼽힌다. 폭스바겐, 도요타 등 기업들이 반도체 부족으로 일부 생산라인 가동을 잠정 중단하는 사태*까지 벌어졌다. 광치-도요타는 올 1월 “최대 30% 생산계획 감소”를 선언했다. 반도체 부족 사태가 세계 자동차 산업 전반에 영향을 미치며 폭스바겐, 혼다 등 다수의 자동차업체가 감산 계획을 발표했다. 피아트(菲亚特)는 일부 공장을 폐쇄하기도 했다.

* 폭스바겐 ‘20.12월, 도요타 ’21.1월 일부 생산라인 가동 중단

세계적인 반도체 공급난으로 중국도 차량용 반도체 국내 공급망 구축에 시동을 걸고 있지만 글로벌 강자들과의 기술격차는 단기내 해소하기 어려운 상황이다. 르네사스, NXP 등 세계 1, 2위 차량용 MCU 공급업체들은 28nm의 성숙 공정을 자랑한다. 반면 중국기업의 생산공정 수준은 주로 90nm, 일부 선두기업들만 40nm의 초소형 칩을 생산할 수 있다. 따라서 업계는 차량용 반도체 수급불안은 2021년 하반기에도 지속될 것으로 보고 있다. 중국자동차공업협회는 반도체 공급난이 하반기부터 완화될 것이며 2021년부터는 공급 정상화될 것으로 내다봤다. 시장조사기관 IHS마킷은 최근 차량용 반도체 공급은 3분기 소폭 개선될 것이며 공급망 정상화는 내년쯤 이뤄질것이라고 전망했다.

중국 차량용 MCU 생산공정 수준

MCU

생산업체

40nm

55nm

90nm

0.11um

0.13um

0.18um

0.25um

0.35um

자오이

(兆易创新)

궈민

(国民技术)

중잉전자

(中颖电子)

러신

(乐鑫科技)

신하이

(芯海科技)

푸단웨이

(复旦微)

주: 노란색으로 표시한 부분은 해당 생산공정 가능함을 의미

자료: 자오상(招商)증권연구소

□ 주요기업 현황

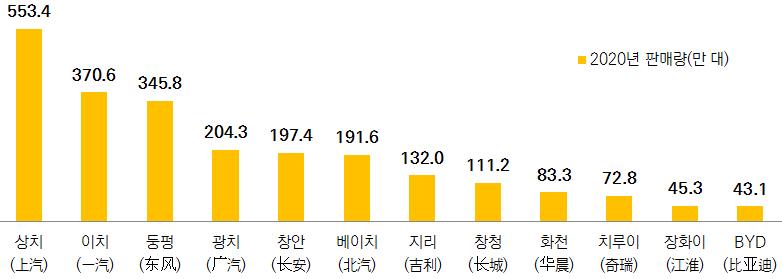

상하이자동차(상치), 제일자동차(이치), 둥펑, 광저우자동차(광치) 등 국영기업이 압도적인 판매량을 자랑한다. 지리, BYD, 창청 등 민영기업들도 신에너지차 생산능력을 확대하면서 공격적인 해외투자로 빠른 성장세를 보이고 있다.

* 지리차는 볼보, 로스터, 프로톤, 다임러 등 외국기업에 공격적으로 투자하며 급부상

중국 주요 기업별 자동차 판매량

자료: 중국자동차공업협회

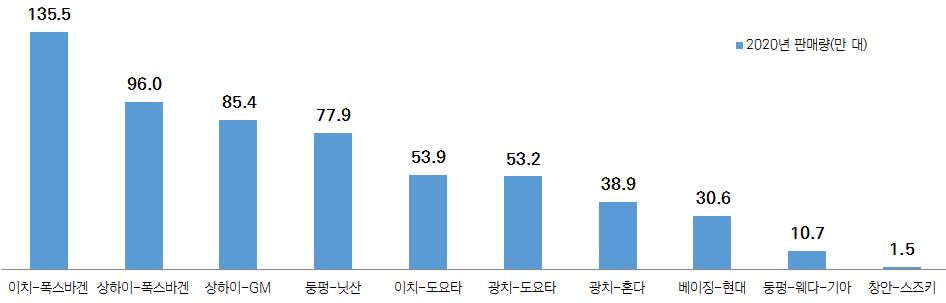

자동차산업은 외국인투자 제한 분야로 외자는 로컬계와 중외합자기업을 설립하는 방식으로 중국시장 진출해왔다. 합자기업 중 독일계가 최다 판매량을 보이고 있으며 그 뒤를 일본계, 미국계, 한국계가 잇고 있다.

* 중국내 외자기업이 단독 투자설립한 자동차기업은 2018년 5월 설립한 테슬라 상하이법인, 1개사 뿐

주요 중외합자기업 세단 판매량

자료: 중국자동차공업협회

신에너지차 육성책에 힘입어 샤오펑(小鵬), NIO(蔚来) 등 신흥세력도 급부상하고 있다. 또 IT 기술과의 융합이 미래차 트렌드로 자리 잡으면서 바이두, 텐센트 등 IT 기업들의 시장진입에 가속도가 붙고 있다.

나. 산업의 수급 현황

자동차제조업 관련 고정자산투자액은 2년 연속 감소세를 보이고 있다. 2019년 소폭 감소(△1.5%)한 데 2020년엔 감소폭이 12.4%로 늘어났다.

중국 자동차산업 수급 현황

지역

2018

2019

2020

고정자산투자액

(억 위안)

13,559

13,355

11,699

생산(만 대)

2,781

2,572

2,523

내수(만 대)

2,808

2,577

2,531

수출(만 대)

150

153

91

수입(만 대)

112

103

172

주: 수출입 수치는 HS 8703 기준, 오토바이도 포함됨

자료: 국가통계국, 중국자동차공업협회

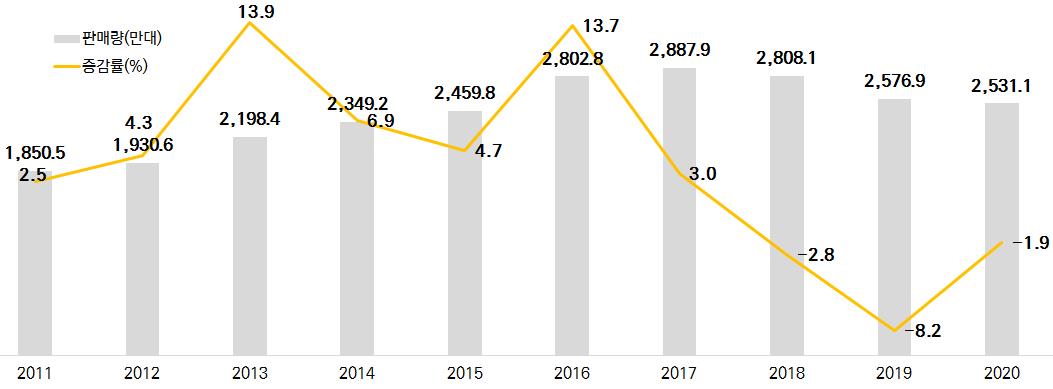

중국은 2009년부터 연속 11년간 1위 자리를 지켜온 세계 최대 자동차 시장이다. 2018년부터 3년 연속 마이너스 성장을 이어왔지만 업계는 2021년 중국 신에너지차 판매량이 급성장하며 전반 중국 자동차 시장의 성장세를 견인할 것으로 전망했다. 2021년 플러스 전환을 이룰 것으로 기대하고 있다.

중국 자동차 연간 판매량 추이

자료: 중국자동차공업협회

중국 자동차 수출은 안정적 성장세를 유지하는 데 반해 수입량은 감소세가 지속되고 있다. 2021년 상반기에는 로컬차가 수출시장에서 약진세가 두드러졌다. 2021년 상반기 중국 로컬자동차 누적 수출량 전년대비 115% 증가한 82.8만 대를 기록했다. 중 승용차 수출량 전년대비 118% 증가한 63.1만 대로 전체 자동차의 76% 차지했다. TOP5 브랜드로는 상하이자동차, Chery(奇瑞), 창안자동차, 둥펑자동차, 창청자동차이며 상위 10개 브랜드의 수출량은 전체 수출량의 90% 차지할 정도로 높은 시장집중도를 보였다. 중국 로컬자동차 브랜드의 해외시장 개척 확대로 자동차 수출량 지속 증가할 것으로 예상된다.

다. 진출 전략

□ SWOT 분석

Strength

Weakness

- 자동차 업계 인력의 높은 숙련도 및 교육 인프라

- 전기차 배터리, 미래차 관련 ICT 기술역량 확보

- 한국 중소/중견 기업의 인지도, 브랜드 파워 약함

- 한국 부품업체의 독자적 개발 역량 부족

Opportunities

Threats

- 시장 구조조정 시기로 시장 공략 가능성 상존

- 정책지원 및 외자진입 규제 완화

- 시황 악화에 코로나19 악재가 겹쳐 둔화세 지속

- 로컬기업과의 협력수요에서 후순위

□ 유망분야

전기차 배터리 등 전기차 주행거리에 영향 주는 핵심부품이 유망상품으로 꼽힌다. 중국 정부는 전기차 산업이 보조금에 의존하는 상황에서 벗어나야 한다고 판단하고 보조금 감소를 기조로 시행하고 있다. 코로나쇼크를 최소화하기 위해 전기차 보조금을 2년 연장하기로 했으나 감소 및 취소는 불가피하다는 진단이다. 로컬 업체들은 곧 외자업체들과의 치열한 경쟁국면에 들어설 것으로 파단, 주행거리 연장 등 제품 경쟁력 강화에 주력하고 있다.

신에너지차 시장 호황에 힘입어 전기차 충전인프라 관련 소재, 부품 등이 고속 성장할 것으로 전망된다. 경기부양책인 신SOC 중 하나로 지목되면서 각 지방정부가 전기차 충전인프라 건설 프로젝트 지원을 강화하고 관련 국유기업들이 투자에 적극적으로 나서기 시작했다. 충전인프라 설비를 구성하는 전력 공급설비, 충전기, 디스플레이, IT 시스템 등 틈새시장을 공략할 필요가 있다.

커넥티드카, 자율주행 시스템, 화상처리 시스템, 인공지능 솔루션, 각종 전장부품 등의 수요가 급증세를 탈 것으로 예상되며 미래차 관련 ICT 제품도 전망 밝은 품목 중 하나로 꼽힌다. 중국은 거대 IT기업 중심으로 미래차 분야에 다각도로 투자하고 있다. 현지 업계 관계자들은 우리기업의 완성차 및 부품 경쟁력이 상대적으로 우위에 있으며 신기술 기반 부품 도입 및 활용을 내세워 중국시장을 공략할 수 있다고 조언했다.

자료: 중국자동차공업협회, wind 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 중국 자동차 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 자동차 시장, 4년 만에 플러스 전환

중국 2022-02-09

-

2

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

3

중국 자동차산업 정보

중국 2020-07-16

-

4

중국 자동차부품 시장동향

중국 2019-10-25

-

5

2021년 인도 자동차 산업 정보

인도 2021-12-20

-

6

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글