-

2021년 중국 문화 콘텐츠 산업 정보

- 국별 주요산업

- 중국

- 상하이무역관

- 2021-12-27

- 출처 : KOTRA

-

중국의 품질성장 전환과 2035년까지 문화강국 건설 비전 발표 → 문화 콘텐츠, 서비스산업 시장 성장 주목

디지털 기술의 발달로 국경을 넘나드는 문화산업 영향력 지대, 콘텐츠 IP와 연계한 파생산업 유망

문화 및 관련 산업은 대중에게 문화서비스 혹은 관련 제품을 제공하는 산업을 의미한다. 문화 콘텐츠 산업의 범주는 다양하며, 관련 산업을 요약하면 주로 뉴스 및 정보 서비스, 콘텐츠 제작 및 생산, 크리에이티브 디자인 서비스 문화 커뮤니케이션 채널, 엔터테인먼트 및 레저 서비스, 중개 서비스 등으로 구분된다. 중국 국가 통계국 발표한 <문화 및 관련 산업 부류(2018)>에 따르면 문화 콘텐츠 산업은 주로 정보 서비스, 애니메이션 게임, 디자인 서비스, 현대 미디어, 교육 연수, 문화 여행, 예술품, 문화 전시 8개 큰 범주로 구분할 수 있다.

중국 문화 콘텐츠 산업 분류 및 주요 내용

번호

분류

주요 내용

1

정보 서비스

인터넷 정보 서비스, 소프트웨어 서비스, 방송 등 포함, 주로 문화 콘텐츠 산업 관련성 있는 정보 서비스 업종

2

애니메이션 게임

애니메이션 및 만화업,온라인 게임, 기타 컴퓨터 서비스 (PC방 서비스 포함) 등

3

디자인 서비스

공업 디자인, 건축 디자인, 광고 디자인 및 상담 기획업

4

현대 미디어

인쇄, 방송, 영상, 출판, 발행

5

교육 연수

전문 교육, 기술 교육, 성인 교육, 직업 기능 교육

6

문화 여행

여행, 운동, 기타 관련 서비스 및 일부 문화 예술 활동

7

예술품

예술품 디자인, 제조 및 문화 예술 활동

8

문화 전시

회의 및 전시 서비스, 도서관, 박물관, 문구 판매

[자료: 국가통계국, 문화 및 관련 산업 분류(2018)]

중국 경제가 고속 성장함에 따라, 소득 수준과 소비 지출규모도 지속적으로 향상되고 있다. 이에 일반 소비자들의 소비 개념도 시대에 따라 변화하여, 점차 소비 구조는 양적 만족에서 품질 향상 추구로, 기본적인 욕구 충족 소비에서 고품질 서비스 소비의 추구로 변모하고 있으며, 개인 라이프 스타일에 맞춘 고품질의 문화 콘텐츠 서비스 시장 또한 성장 가능성이 크다. 특히 중국 정부도, '소비'를 향후 중국 경제 성장의 가장 큰 원동력으로 간주하고 있으며, 14억 명 이상의 거대한 인구와 4억 명 이상의 중산층 규모가 있는 동시에, 최근 중국정부가 1인당 소득 규모를 향상하는 ‘공동부유’ 중장기 발전정책을 추진함에 따라 고품질 문화 소비는 중국의 경제 성장을 안정시키는 중요한 기반 역할을 할 전망이다. 지난 중국 공산당 19기 5중전회에서는 국내 대순환을 주체로 국내외 투 트랙 발전 전략(쌍순환) 구도를 발표하였고, 이에 문화 경제는 쌍순환 발전 방향의 중요한 축으로 점차 내수를 촉진하고 경제 성장을 촉진하는 중요한 동력이 되고 있다. 2020년 3월 국가발전개혁위원회 등 23개 부처가 공동으로 발표한 <소비확대 촉진을 통한 강한 내수시장 형성에 대한 의견>에서도 여가소비 향상을 중점적으로 추진할 것을 요구하는 등 중국의 향후 문화 소비 시장 규모는 우위점이 분명하다. 이미 라이브 생방송 이용자 규모는 5억 명을 돌파했고, 밀레니얼 세대, Z세대 등의 신흥 수요는 문화 경제의 쌍순환 발전에 새로운 소비 동력을 제공하는 기반이 되고 있다.

문화 콘텐츠 산업은 경제 세계화 배경 속에서 창조력을 핵심으로 생기는 신산업으로, 한 국가의 문화나 문화적 요소를 기술, 창의 및 산업화의 방식으로 개발하고, 연관 마케팅이 이루어지는 산업이다. 중국은 풍부한 문화 자원을 지니고 있으나, 여전히 산업 형태로 된 문화 보급에는 부족한 점이 있다. 이를 보완코자 중국 정부는 그간 문화 콘텐츠 관련 정책을 잇달아 발표하고, 문화콘텐츠 산업을 전면적으로 육성코자 하고 있으며, 정책적 기반과 지원을 기반으로 중국 문화 콘텐츠 산업은 큰 발전을 이루고 있다.

<중국 문화 콘텐츠 중점 종합 정책>

발표시기

기관

정책 명칭

주요 내용

2021.03

국무원

<제14차 5개년 계획과 2035년 비전>

- 공공 문화 서비스 수준을 제고하고, 현대 문화 산업 시스템 보완

- 문화 산업의 디지털화 전략을 실시하여 새로운 문화 기업, 문화 업태, 문화 소비 방식의 발전을 가속화. 코로나19 이후, 오프라인 전통 문화 산업계가 큰 영향을 받았으나, 동시에 디지털 전환 가속화의 계기가 되었으며, 클라우드전시(云看展), 클라우드 여행(云旅游) 새로운 방식의 콘텐츠 문화산업의 성장을 촉진함

2020. 09

국무원

<베이징, 후난, 안후이 자유 무역 시험 구역 총 방안 및 저장 자유무역 시험 구역 확장 방안의 통지>

베이징, 후난, 안후이 및 저장의 자유 무역 시험 구역을 확장하여 전국 선도 인공 지능 혁신 발전 시험 구역, 국가 금융 과학 기술 혁신 발전 시험 구역, 크로스보더 시범 센터 및 디지털 경제 고품질 발전 시범 구역 구축

2020. 05

중앙문화개혁부

(中宣部文改版)

국가 문화 빅데이터 시스템 건설 관련 통지

국가 문화 빅 데이터 시스템 구축은 신세대 문화 건설의 중대한 기초 사업이자, 문화 사업과 관련된 생산,소비, 문화와 과학 기술의 융합, 문화 분야와 업태를 아우르고, 문화 디지털화 성과를 네트워크화, 지능화하기 위한 중요한 조치임

국가문화 빅데이터 체계 건설을 통해 공급, 생산, 수요, 클라우드 체계를 구축하고, 중국문화유산표본고, 국가문화체험관, 문화전문망 등 국가문화 빅데이터 클라우드 플랫폼, 디지털 문화 생산라인 등을 중점적으로 건설함.

2019. 12

사법부

문화 산업 촉진법 (초안)

문화 산업에 대한 관리 감독을 더욱 강화하여, 업계의 혁신을 촉진하는 동시에 문화 산업의 규범화, 건강화, 질서 있는 발전 유도

2019. 08

과학기술부

문화 및 과학 기술의 융합 촉진에 관한 지도 의견

2025년까지 중점분야를 아우르는 문화와 과학 기술의 융합과 혁신 시스템을 기본적으로 형성하고, 문화와 과학기술의 심도 융합을 촉진함. 특색이 뚜렷하고 시법성 있는 국가 문화 및 과학 기술 융합 시범기지 100여개를 구축하고, 200여 개의 경쟁력을 갖춘 문화와 과학 기술의 융합 선도기업 육성

2019. 08

국무원

문화 및 여행 소비 잠재력 촉진 의견

국가급 문화 산업 시범 단지와 국가 문화 산업 시범 기지의 공급 능력 제고.

문화 콘텐츠 제품의 개발과 경영을 격려하고, 문화 콘텐츠 제품의 전시와 판매 통로 확장. 문화 기업과 여행 기업이 마케팅 방식을 혁신하도록 유도하며 2022년까지 30개국 문화 산업과 여행 산업 융합 발전 시범 단지 조성

[자료: 중국 중앙 정부 및 국무원 등 기관 발표]

코로나 19로 인해 전통적인 오프라인 문화산업은 큰 영향을 받았으나, 반면 디지털화 전환을 촉진하여 문화와 디지털 과학 기술의 심도 있는 융합이 다양한 방면에서 이루어졌다. 각 업종의 문화예술 생산 소비와 인터넷, 빅데이터, 5G 등 기술의 전면적인 융합이 이루어졌으며, 가장 크게 눈에 띄는 분야는 숏클립 동영상 분야, 전자상거래 생방송, 온라인 게임 분야가 큰 폭의 성장세를 보였다. 또 클라우드 음악·클라우드 레코딩·클라우드 전시·클라우드 투어 등 새로운 산업계가 활발히 등장하였으며, 전통 교육 분야도 온라인 형태로 확장되고 있다. 이처럼 코로나19 상황을 거치며, 2021년까지 중국의 각종 문화·디지털 콘텐트와 서비스가 창출되어 '비접촉 경제' 문화산업의 전반적인 성장을 이끌었다.

문화 콘텐츠 산업 규모

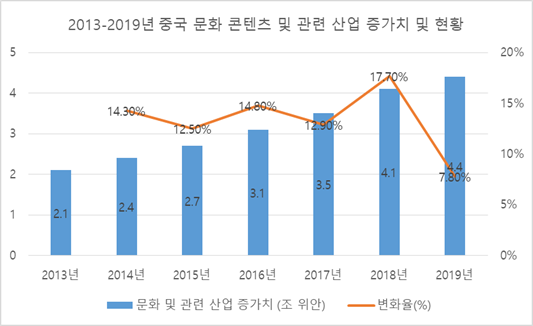

최근 몇 년 동안 중국의 문화 및 관련 산업은 크게 성장하는 추세를 보였고, 문화 콘텐츠 산업이 경제 발전의 새로운 성장점으로 떠오르고 있다. 국가 통계국 통계에 따르면 중국의 문화 및 관련 산업 증가율은 2013년 2.1조 위안에서 2019년 4.4조 위안으로 2배 성장했다.

<2013-2019년 중국 문화콘텐츠 및 관련산업 현황>

[자료: 국가통계국]

중국 내 규모 이상의 문화 및 관련 산업의 각 분야의 매출액 또한 연간 증가세를 보이고 있다.

<2018-2020년 중국 규모 이상의 문화 및 관련 산업 부문 매출>

(단위: 백억 위안)

연도

뉴스 및 정보 서비스

크리에이티브

디자인 서비스

문화 및

엔터테인먼트 및

레저 서비스

콘텐츠 제작 및 생산

문화

투자 운영

문화 장비 생산

문화 커뮤니케이션

채널

문화 소비 채널

2018

8,099

11,069

1,489

18,239

412

8,378

10,193

16,284

2019

6,800

12,276

1,583

18,585

221

5,722

11,005

16,532

2020

9,382

15,645

1,115

23,275

451

5,893

10,428

18,808

[자료: 중국 국가 통계국, 지연컨설팅]

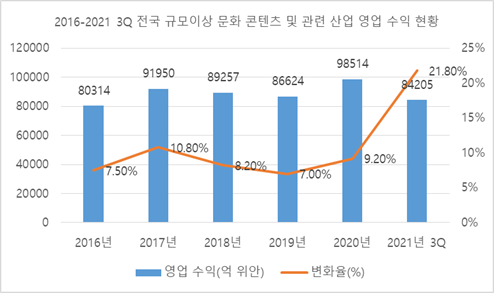

문화 콘텐츠 기업의 매출 구조를 보면, 2016~2021년 3분기까지 중국의 규모 이상 문화 콘텐츠 및 관련 산업의 영업 수입은 매년 증가세를 시현하고 있다. 2021년 3분기까지 전국의 6.4만 개사의 규모 이상 문화 콘텐츠 기업 조사 결과, 총 규모 8조 4205억 위안으로 전년 동기 대비 21.8% 증가했다.

[자료: 중국 국가 통계국]

문화 콘텐츠 산업 투자 규모

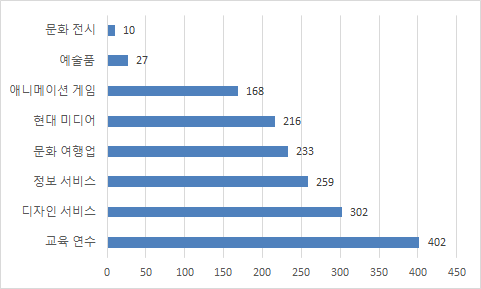

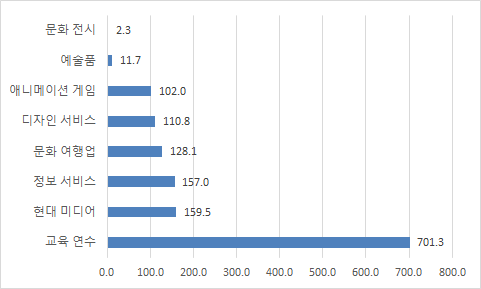

2020-2021년 기간, 중국 문화 산업에 투자 건수는 총 1,617건이며 금액으로는 약 1,373억 위안 규모였다. 2020년 코로나19의 영향으로 투자 건수 및 투자 금액은 하락세를 시현했다. 투자 건수 별 상위 3위 산업은 교육 연수, 디자인 서비스, 정보 서비스였고, 투자 금액 순으로는 교육 연수, 현대 미디어 , 정보 서비스가 상위 3위를 기록했다.

<2020~2021년 기간 문화산업 세부 투자>

(단위: 건)

[자료: 쓰무통금융(私募通金融)]

<2020~2021년 기간 중국의 문화산업 투자 규모>

(단위: 억 위안)

[자료: 쓰무통금융(私募通金融)]

세부 산업 분석

상기 투자 규모가 높은 순으로 문화콘텐츠 세부 산업에 대해 분석코자 한다.

(1) 현대 미디어 산업

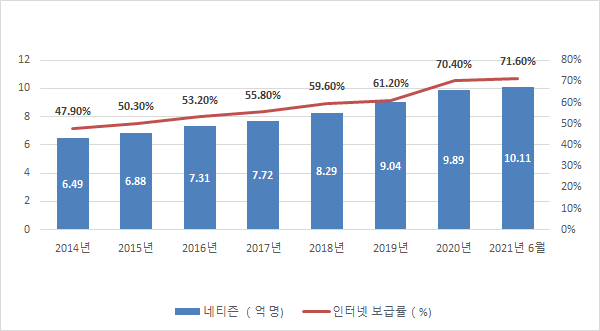

2014년부터 중국의 인터넷 보급률은 지속 상승세를 시현하고 있다. CNNIC의 <중국 인터넷 발전 현황 통계 보고>에 따르면, 2021년 6월말 기준 인터넷 보급률은 71.6%에 도달했으며, 2020년 12월 대비 1.2% 증가한 수치다. 또 2021년 6월 기준 중국의 네티즌 총 규모는 10억 1천만 명 수준으로 이러한 방대한 네티즌 규모는 중국의 디지털, 문화산업 경제의 질 높은 발전을 촉진하는 강력한 내생력을 부여하고 있다.

<중국 인터넷 보급율 및 네티즌 규모>

[자료: CNNIC]

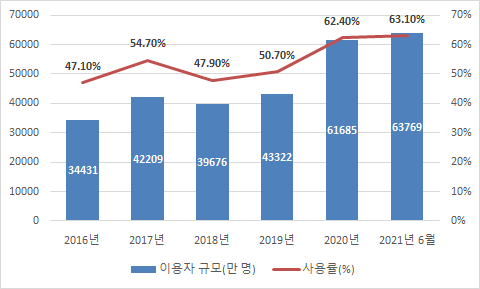

CNNIC의 <중국 인터넷 발전 현황 통계 보고>에 따르면 2021년 상반기 기준 중국의 '현대 미디어(라이브방송 혹은 숏클립 동영상;网络直播)' 이용자 수는 총 6억 3759만 명, 전체 이용자의 63.1% 비중으로 나타났다. 현대 미디어 중, 라이브 커머스 이용자 수는 3.84억 명으로 전체의 이용자의 38% 비중이고, 게임 라이브의 이용자 수는 2.64억 명, 전체의 26.2% 비중을 차지하고 있다. 또 1인 생방송 이용자 수는 1.77억 명으로 전체 이용자의 17.6% 비중을 차지했다. 스포츠 생방송의 이용자 수는 2.46억 명, 총 이용자의 24.4% 비중이었다.

<중국의 '현대 미디어 이용자 규모 및 비중>

[자료: CNNIC]

(1-1) 라이브커머스

현대 미디어 중 중국에서 가장 크게 성장하고 각광받는 분야는 '라이브 커머스'이다. 라이브 커머스란, 주로 전자상거래 혹은 동영상 플랫폼을 통해 온라인 형태로 상품을 전시하고 앵커가 생중계로 상담과 판매를 진행하는 서비스로, 중국의 통신 기술이 향상되고 모바일 기기 보급이 확대되는 과정에서 라이브 커머스 비즈니스 형식의 등장이 기술적 기반이 마련되었다고 볼 수 있다. 인터넷 기술의 발전은 다양한 콘텐츠를 전파하고 있으며, 다양한 사용자의 소요를 만족시킬 수 있으며, 중국의 독특한 ‘왕홍(网红) 플랫폼'은 뉴스, 지식, 프로그램 시청, 쇼핑 등 소비자의 다양한 요구를 플랫폼에서 구현하게 하는 기반이 되었다.

중국의 라이브 커머스는 최초 2005년에 시작되었지만 2014년, 게임 라이브를 시작으로 본격적으로 유행하기 시작했다. 2016년 중국 최초의 라이브커머스 플랫폼 ‘머구지예(蘑菇街)’에서 생방송으로 제품을 판매하는 것을 시작으로, 이후 중국 최대 쇼핑 플랫폼인 타오바오도 이러한 트렌드를 따라, 라이브커머스를 도입하기 시작했으며 웨이야(薇娅), 쉐리(雪梨) 등 유명 인플루언서를 비롯한 ‘타오걸(淘女郎)’이 인기를 끌기 시작했다. 2018년 타오바오 ‘더블일레븐 11.11’ 활동 기간 유명 인플루언스(主播) 리자치(李佳琦)는 15분 만에 1.5만 개 립스틱을 판매했고, 웨이야(薇娅)는 2시간 내 약 2억 6700만 위안의 사상 최대의 판매액을 기록하며 슈퍼 왕홍을 통한 라이브 커머스 방식이 각광받기 시작했다. 초기의 라이브커머스는 메이크업 및 패션 위주로 판매가 진행되었으며, 현재는 부동산, 교육 콘텐츠, 신에너지차량에 이르기까지 판매 상품의 종류도 풍부해졌고 다양한 물류, 유통 기반 인프라가 결합되어 산업 사슬은 기본적으로 완비되었다.

또 중국의 1인당 소비 수준이 높아짐에 따라 소비에 대한 수요가 단순히 구매가 아니라 더 많은 체험과 교감을 통한 소비행태로 자리잡게 되었다. 이에 기존의 온라인 쇼핑이 상품의 이미지와 문자로 구성된 콘텐츠를 구현하던 옛 방식에서 이제는 동영상 전시, 더 나아가 실시간 앵커와 소통하는 라이브 커머스로까지 변화했다.

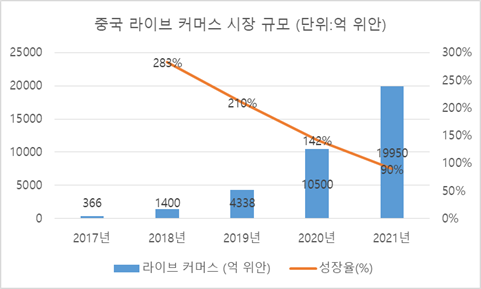

라이브 커머스 산업은 현재도 크게 성장세를 유지중이며, 총 네티즌 수의 약 40% 비중이 라이브커머스, 온라인 쇼핑을 이용하고 있다. 도우인, 콰이쇼우 등 숏클립 동영상 플랫폼도 점차 '커머스' 기능을 도입함에 따라 다양한 동영상 콘텐츠에 마케팅, 쇼핑까지 가미된 방식이 발전하고 있다. <2021년 도우인 라이브 생태 발전 보고서>에 따르면 라이브 커머스 산업은 최근 3년의 복합 성장률 142%에 달했고, 2021년까지 시장 규모가 2조 위안으로 증가할 것으로 전망된다.

<중국 라이브커머스 시장규모>

(단위: 억 위안)

[자료: 2021년 도우인 라이브 생태 발전 보고서]

중국의 라이브커머스 산업을 선도하는 주요 플랫폼은 아래와 같다.

번호

주요 플랫픔

개요 및 주요 특징

1

타오바오 생방송

(淘宝直播)

타오바오는 2003년 출시되어 풍부한 전자상거래 분야 경험으로 라이브 커머스 업계의 선두주자. 풍부하고 다양한 상품, 자체 공급망, MCN, 생방송 기지, 우수한 인플루언서 등의 요소가 집적되어 최적의 전자상 거래 생태계를 구성하고 있음

2

징둥(京东)

징동은 중국 전자상거래 시장 점유율 2위 기업으로 텐센트가 최대 주주로 있으며, 기존 전자 및 가전 제품 카테고리 위주 플랫폼으로 자리함. 2005년부터 매년 진행하는 6월 18일(징동 창립기념일) 쇼핑행사는 매년 11월 11일 알리바바가 주도하는 광군제와 함께 대표적인 중국 전국민 쇼핑 페스티벌로 알려져있음

3

콰이쇼우(快手)

틱톡에 이은 세계에서 두 번째로 규모가 큰 동영상 서비스 플랫폼으로, 2011년에 설립되었으며 짧은 동영상, 소셜 미디어에 특화되어있음. 콰이쇼우(快手)의 주요 이용자는 3,4선 도시에 집중되어 있으며, 동북 지역의 사용자 비율이 높음

4

도우인(抖音)

2019년 중국 최대 동영상 SNS(짧고 감각적인 동영상 위주) 플랫폼으로 자리했으며, 중국 내 기준 회원수 6.8억명 규모. 2021년 3Q 기준, 일 평균 동영상 검색 건수는 4억 건 이상, 2021년 3Q 기준, 광고 수익 1500억 위안에 달함

5

샤오홍슈(小红书)

중국 인터넷 포털 시나닷컴(sina.com)이 운영, 페이스북과 트위터와 유사한 기능을 제공하는 중국 내 최대 블로그 플랫폼. 웨이보는 다양한 콘텐츠 형식이 모두 활용 가능하나 주로 이미지와 텍스트를 이용한 형태의 게시물이 대부분인데 반해, 샤오홍슈는 페이스북과 유사하게 콘텐츠를 게시하면 팔로워들의 피드를 통해 콘텐츠가 노출되는 형태로 인기를 얻음

[자료: 각 플랫폼 소개자료 요약]

(1-2) 게임 라이브

라이브커머스 못지 않게 중국에서 많은 이용자 규모를 보유한 현대미디어 산업은 '게임 라이브 시장'이다. 게임 라이브란, 앵커(主播)가 e-스포츠 게임을 진행하거나 실시간으로 게임 해설을 제공하는 라이브 콘텐츠 서비스를 의미한다. 2013년부터 e스포츠 소요를 만족시키기 위해 게임 라이브 플랫폼이 최초로 등장했으며 2015-2018년에 모바일 게임의 유행으로 중국의 게임 라이브 산업이 촉진되었고, ‘후야(虎牙)’, ‘도위(斗鱼)’ 등 유명 게임 라이브 플랫폼이 2019년 출시되었다. 특히 2020년은 코로나19의 홈코노미 경제가 급속히 발전하여 게임 생중계를 시청하는 것이 점점 더 많은 사람들이 엔터테인먼트를 소비하는 장면으로 자리하였다.

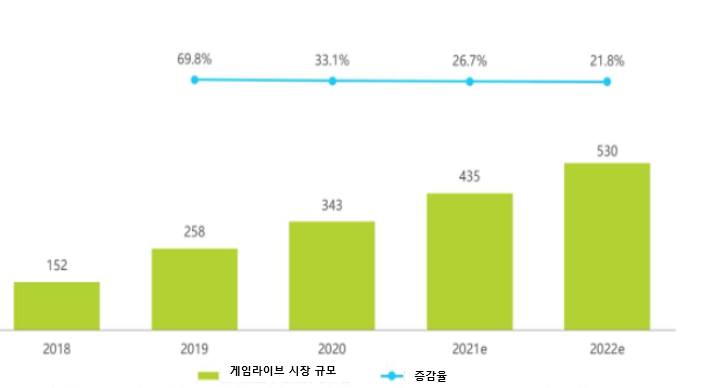

iresearch 조사에 따르면 2020년 중국의 게임 라이브 시장 규모는 343억 위안에 달했으며, 2021년에는 전체 시장 규모가 430억 위안을 초과할 것으로 예상된다. ‘후야(虎牙)’, ‘도위(斗鱼)’ 등 선두 플랫품의 선도 하에 시장 규모는 일정한 성장 속도를 유지하고 있다. 2021년 전체 게임 라이브 시장 규모는 430억 위안을 넘어설 것으로 예상된다. ‘삐리삐리(哔哩哔哩)’, ‘콰오소우(快手) 등 기존의 숏클립 동영상 플랫폼의 신규 진입으로 게임 라이브 산업의 성장이 더욱 가속화되는 양상이다.

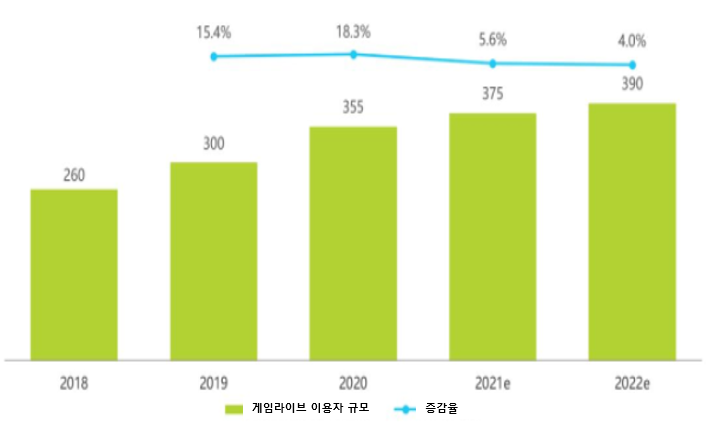

<2018~2022년 중국 게임라이브 시장 규모>

(단위 : 억 위안)

[자료: iresearch]

2020년 중국 게임 라이브 이용자 규모는 3.55억 명으로 2019년 대비 18.3% 증가했다. 코로나19로 인한 재택경제가 활발해지면서, 관련 이용자 수가 크게 증가했고, 올해는 증가율이 소폭 감소할 것으로 보이나, 이용자가 게임 라이브 시청하는 방식으로 봤을 때 모바일 이용자 침투율은 80% 초과하여 향후 모바일은 게임 라이브의 중요한 발전 방향이 될 것으로 전망된다.

<2018~2021년 중국 게임 라이브 이용자 규모>

(단위: 백만 명)

[자료: iresearch]

중국의 게임 라이브 산업을 선도하는 주요 기업(플랫폼)은 아래와 같다.

번호

주요 플랫픔

개요 및 주요 특징

1

더우위(斗鱼)

도위는 중국 최대의 게임 중심 라이브 플랫품이자 e스포츠 가치 사슬의 선두주자로, PC, 모바일 버전으로 즐길 수 있음

2

후야(虎牙)

후야는 게임 라이브로 세계 선두적인 라이브 플랫품을 구축하는 기술적인 콘텐츠 회사

3

삐리삐리

(哔哩哔哩)

도우인, 콰이쇼우에 비해 긴 영상과 실시간 스트리밍이 가능한 ‘중국판 유튜브’로 알려져 있음. 라이브 스트리밍, 비디오 호스팅 및 모바일 게임, 애니메이션 관련 콘텐츠와 비디오 게임 문화 콘텐츠에 특화되어 있고, 실시간 채팅 기능으로 시청자 참여를 유도하며 쌍방향 커뮤니케이션이 활발히 이루어짐. 주 고객층의 90%가 25세 미만

4

도우인(抖音)

2019년 중국 최대 동영상 SNS(짧고 감각적인 동영상 위주) 플랫폼으로 중국 내 기준 회원수 6.8억명 규모. 2021년 3Q 기준, 일 평균 동영상 검색 건수는 4억 건 이상. 2021년 3Q 기준, 광고 수익 1500억 위안 규모

5

콰이쇼우(快手)

틱톡에 이은 세계에서 두 번째로 규모가 큰 동영상 서비스 플랫폼, 2011년에 설립되었으며 틱톡과 마찬가지로 짧은 동영상, 소셜 미디어에 특화됨. 콰이쇼우(快手) 의 주요 이용자는 3,4선 도시에 집중되어 있으며, 동북 지역의 사용자 비율이 높음

[자료: 각 플랫폼 소개자료 요약]

(2) 온라인 사교육

중국의 문화콘텐츠 산업 중 중요한 한 축은 온라인 사교육 분야다. 전통적인 교육 방식이 교육 정보를 전수하는 과정에서 시간, 공간 등 여러 가지 요인에 의해 제약되고, 비용적인 측면에서 제한되므로 이와 같은 한계를 넘어서는 온라인 교육 산업이 큰 발전을 이루게 되었다. 온라인 교육은네트워크를 통한 교육 및 학습 모드를 제공하며 온라인 교육은 컴퓨터, 위성, 통신 및 기타 형태의 교육 정보를 통해 학습자에게 전자, 디지털 및 기타 형태의 고품질 학습 리소스를 제공할 수 있는 다양한 미디어 학습 리소스 및 리소스 공유 채널을 갖추는 등 장점으로 인해 중국 정부에서도 전면적으로 육성되고 있다. 온라인 교육은 시간과 지리적 한계를 넘어서고, 또 교육 방법은 유연하고 풍부하며 개인화된 교육 수요를 충족할 수 있으며, 전국단위에서 어느 정도 교육 형평성을 촉진할 수 있기에 중국의 교육 보편화 작업을 위해 대부분의 지방과 도시는 '온라인 교육 산업의 지속 가능한 발전을 촉진하기 위한 정책'을 잇달아 발표하고 있으며 예를 들어, 허베이성은 "양질의 온라인 교육 자원을 적극적으로 개발하고 대규모 온라인 오픈 코스 및 기타 온라인 학습 모델을 홍보하여 지원해야 한다고 언급"했으며 웅안신구는 2022년까지 10개 이상의 온라인 교육 시범 지역을 설립하고 100개의 온라인 교육 벤치마크 학교를 육성하기 위해 국가 스마트 교육 시범 구역을 건설할 예정이다.

중국의 온라인 교육 시장은 크게 조기 교육, 초중고 교육(K12), 진학 및 교육 정보, 언어 교육, 직업 훈련, 취미 생활 등 6개 분야로 구분되며, 중국의 온라인 초중고 교육 시장은 온라인 교

육 시장 중에서 가장 안정적인 성장 잠재력을 보여 주고 있으며 이미 성숙된 기업들 간의 경쟁이 진행되고 있는 것이 특징이다. 언어 및 직업 훈련도 최근 초중고 교육(K12)과 함께 온라인 교육 시장에서 큰 성장을 보이고 있는 분야로 알려져 있다. 특히 공무원 시험, IT기술, 언어 교육 등 분야에 대한 관심이 높은 편이다. 중국의 온라인 조기 교육 시장은 다른 온라인 교육 시장에 비해 상대적으로 규모가 작아 아직 성장 단계에 머물러 있는 것으로 보인다.

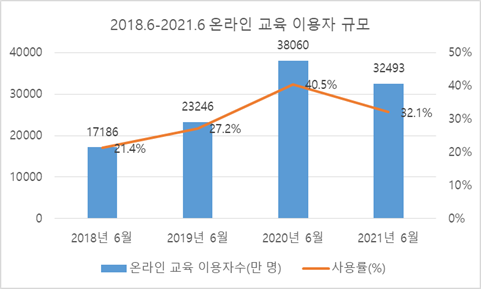

CNNIC의 <중국 인터넷 발전 현황 통계 보고>에 따르면 2021년 6월 기준 중국의 온라인 교육 이용자 규모는 총 3.25억 명으로 전체 네티즌의 32.1%를 차지한다.

[자료: CNNIC]

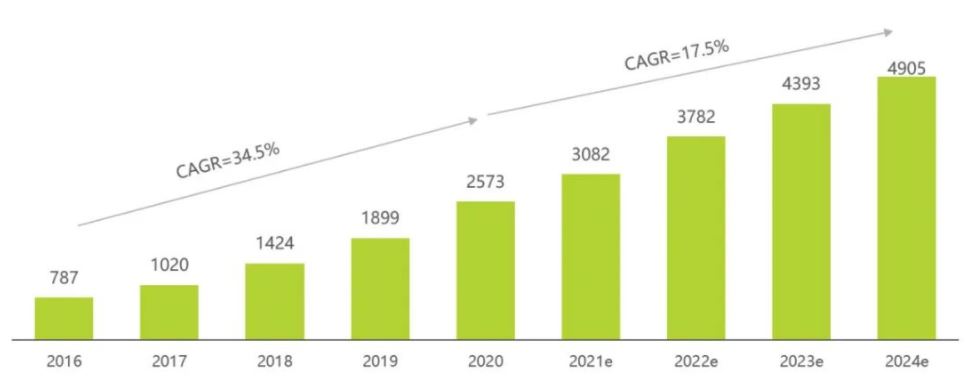

온라인 교육은 라이브 생방송 산업이 활발히 발전하면서 동시 성장하는 양상을 보인다. 현재 중국의 온라인 교육은 경제의 새로운 성장 포인트로 자리하고 있으며 "라이브 + 교육" 모드로 형성되어 있는 것이 특징이다. 2021년 4월 베이징에서 발표된 <인터넷 + 기본 교육 촉진에 관한 업무 프로그램>과 같이 중앙및 지방정부는 2022년까지 기본 교육을 제공하는 교사의 100%가 온라인 라이브 룸을 개설하고 온라인 및 오프라인 통합 교실을 탐구하는 등 "라이브 방송 + 교육" 형태의 건전한 발전을 장려하는 정책을 적극적으로 시행하고 있다. 이러한 배경에서 중국의 온라인 교육 시장 규모는 매년 증가하고 있고, iimedia에 따르면 2020년 중국의 온라인 교육 시장 규모는 4,858억 위안에 달했고, 2021년에는 약 5,596억 위안 규모에 이를 것으로 전망된다.

특히 2020년은 코로나19 발발로 인해 사회의 전면적인 디지털 전환이 이루어졌던 한 해로, 교육 부문 또한 온라인化 전환으로 온라인 사교육 시장이 급속도로 성장했다.

주*: 2020년 중국의 온라인 교육 시장은 전년 대비 35.5% 증가한 2,573억 위안 규모로, 전체 교육시장 중 온라인화 비율은 23~25% 수준

<2016-2024E 기간 중국 온라인 교육시장 규모>

(단위 : 억 위안)

[자료 : iimedia]

중국 온라인 교육 시장의 급속한 발전 배경에는 여러 요인이 있으나, 특히 사람들의 생활 수준이 개선되고 주민의 소득 수준이 상승함과 동시에 교육에 대한 지출 의지가 증가한 것이 중국의 온라인 교육 시장의 급속한 상승을 촉진하는 주요한 배경이다. 또 기술 수준면에서, 주로 모바일 인터넷의 보급 향상과 함께 최근 인공지능, 빅 데이터, 5G 및 기타 신흥 기술의 응용 프로그램이 발전하며 온라인 교육 산업의 제품 형태는 점차 다양해지고, 기술의 성숙 진화는 또한 온라인 교육의 상호 작용과 서비스 능력을 향상하였으며, 온라인 교육 침투의 증가를 가속화하고 있다. 또한, 온라인 교육에 대한 사용자의 수용이 커지고, 또 온라인 지불에 대한 인식이 제고된 점 등으로 말미암아 중국의 온라인 교육 관련 기업의 수는 급속하게 증가했으며, 2020 년 초, 코로나19 전염병의 영향으로, 전국 초등학교와 중학교의 시작이 지연되고, 교육 활동이 온라인으로 변경되어 온라인 교육 사용자 규모의 폭발적인 성장을 촉진했으며, 하반기에 전염병이 효과적으로 통제 된 후에도 규모 면에서는 소폭 감소했으나, 여전히 산업 발전 여지는 양호한 편이다.

다만, 2021년 7월, 중국 정부의 <의무교육* 기간 학생 숙제 및 과외 교육 부담 감소 의견> 정책 발표이 발표되어 온라인 사교육 업계에도 어느 정도 제동이 걸리는 양상을 보였다. ‘이중감소(双减)’라고 불리는 해당 정책은 △양질의 공공 교육 시스템 구축 △학교 외 사교육 기관 관리감독 강화로 사교육 기관의 과도한 자본유입·영리 추구를 제한하고, 학부모 사교육비 부담 경감을 통한 학교 생활 균형 개선이 목적으로 추진되었으며, 해당 규제 정책의 발표로 교육 및 훈련 투자자금 조달 시장은 냉각되었다. 2021년 10월 기준 총 319건의 투자 사건이 발생했으며, 투자 금액은 841억 2,500만 위안으로 2020년 대비 감소세를 보였다. 정책의 영향으로 시장의 절반 비중을 차지하는 과외 교육 시장이 큰 타격을 입었고, 자격을 갖추지 못한 많은 중소기업이 시정 또는 금지되었으며, 대기업도 규제에 적용되어 처벌을 받는 사례가 나오는 등 최근 중국의 교육 및 훈련기업은 다소 성장세가 주춤한 양상이다. 하지만 장기적인 발전에서 볼 때, 현재의 중국 온라인 교육시장의 낮은 산업 집중도, 시장 질서 혼란, 교사 수준 문제 등 여러 산적한 문제가 해소되면서 시장 규모는 계속 확대될 것으로 전망된다.

온라인 사교육을 제공하는 주요 플랫폼은 아래와 같다.

번호

주요 플랫폼

개요 및 주요 특징

1

고오투

(高途)

B2C 교육 플랫품이며 중국에 최초로 출시한 교육 플랫폼. 언어 교육, 대학생 응시, 재정, 공무원, 교사 자격증, 유학, 관리, 의료 등 온라인 교육 업무를 망라함

2

위안푸다오

(猿辅导)

K12 학생 위주로 온라인 교육 프로그램을 제공하며, 최근 과학, 미술, 서예, 프로그램을 작성 등 새로운 과정을 개설

3

쭤예방

(作业帮)

초등 학생 위주로 숙제 해설 제공 플랫폼. 문제 풀기, 수업 생방송, 작문 작성 등 내용을 대해 1:1 수업 제공

4

하오미래

(好未来)

K12 및 과외 위주. 최근 공무원 , 연수생 응시, 유학 등 신규 프로그램 추가로 사업 확장

5

화투

(华图)

직장인 등 성인 대상의 교육 플랫폼으로 주로 교사 자격증, 기관 응시, 입대, 법사, 의료, 금용, 국가 전력망, 회계사 등 프로그램 포함

[자료 : 각 플랫폼 소개자료 요약 ]

(3) 애니메이션(게임 포함)

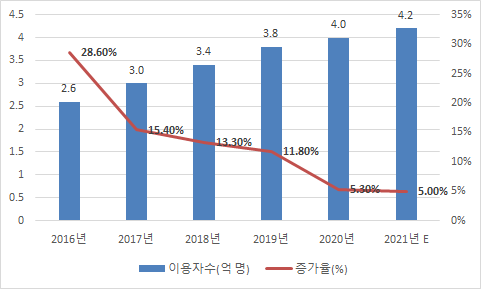

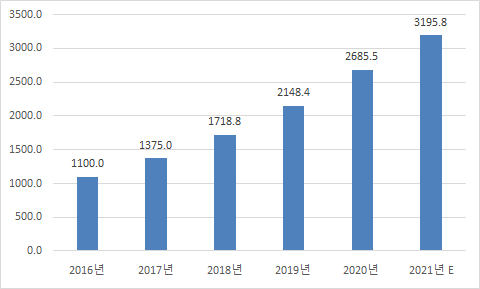

중국의 문화콘텐츠 산업 중 가장 큰 성장세를 보이는 분야 중 하나가 애니메이션 산업이다. 이는 애니메이션, 만화책, 신문, 영화, TV, 영상품, 연극과 현대 정보 전파 기술에 기반으로 새로운 애니메이션을 개발, 생산, 출판, 공연, 판매하여, 애니메이션 캐릭터의 복장, 장난감, 게임 등 제품을 생산하여 경영하는 산업 모두를 망라한다. 토오바오(头豹) 연구소 조사에 따르면 2020년까지 중국의 애니메이션 시장 내 2차원 애니메이션 이용자 규모는 약 4억 명에 달했으며, 애니메이션 소비는 매년 증가세를 보이며 2025년까지 중국 애니메이션 산업 시장 규모는 3195.8억 위안으로 이를 것으로 전망된다.

<중국 2차원 애니메이션 이용자 규모>

(단위 : 억 명)

<중국 애니메이션 산업 시장 규모>

(단위 : 억 위안)

[자료: ‘토오바오(头豹) 연구소]

애니메이션 산업 발전의 기본은 컴퓨터 기술과 정보기술이며, 네트워크의 대중화, 컴퓨터 기술 및 정보 기술의 급속한 발전과 함께 이러한 새로운 기술은 점차 애니메이션 분야에 흡수되어 현대 애니메이션 기술의 핵심 및 기초 (예 : CG 기술)가되어 애니메이션 개발 (예 : 3D 애니메이션)을 크게 촉진하고 애니메이션의 확장 영역 (예 : 네트워크 대화형 게임)을 까지도 확장되는 추세를 보이고 있다. 애니메이션 산업의 확장과 품질 향상은 고품질 애니메이션 IP 개발을 위한 토대로 작용하며, 애니메이션 플랫폼의 자금 조달 이점 등으로 말미암아 애니메이션 IP 개발 산업 체인은 점차 성숙화되어, 영화 및 TV 드라마, 책, 블라인드 박스 및 기타 주변 개발뿐만 아니라, 게임 산업 개발로 확장되고 있다. 특히 중국은 전통문화의 부흥과 육성 정책으로 인해 중국 자체 국내산 애니메이션이 크게 성장하고 있으며, 나타 강림(哪吒之魔童降世),강자아(姜子牙), 서유기의 대성귀환(西游记之大圣归来)과 같이 전통 콘텐츠와 결합된 애니메이션이 각광받고 있다.

<2019~2021년 인기를 끌었던 중국 애니메이션 나타강림, 서유기귀환>

[자료: 각 배급사 홍보영상]

중국의 애니메이션 시장은 비교적 긴 역사를 보유하고 있다. 1926년, 만씨형제(万氏兄弟)는 상하이에서 중국 최초의 흑백 애니메이션 '대형화실(大闹画室)'을 제작했으며, 이것이 중국 애니메이션의 첫 시작이었다. 1941년, 상하이 미술 공장은 중국 최초의 장편 애니메이션 '철선공주(铁扇公主)'를 상영했으며, 감독은 중국 애니메이션 영화의 창시자 중 한 명인 완 웨이밍(wan yiming)으로, 당시 세계적으로 센세이션을 불러일으켰다.

<1920년대 중국 첫 애니메이션 '대형화실(大闹画室)'과 철선공주>

[자료: 언론기사]

하지만 이후 2006년 9월, 중국 국가방송총국은 TV 방송국이 황금시간대에 해외 애니메이션 방영을 금지하게 하는 조치를 내렸으며 이는 자국내 애니메이션 시장을 보호하기 위한 것이었다. 이에 중국의 애니메이션 산업은 낮은 품질 등으로 후퇴기를 겪었다는 평가를 받으며, 반면 디지털 기술, 온라인 산업의 발전으로 대부분의 애니메이션 수요자는 해외 애니메이션을 시청하면서 이로 인해 주요 tv 방송국의 황금 시간대 애니메이션 시청률이 급락하기도 했다. 2013년까지 모바일 인터넷이 대중화되기 시작했고, 중국의 90년 이후 출생자(90허우)가 등장하며 고품질 애니메이션에 대한 시장 수요가 형성되고 또 ACG 통신 플랫폼이 등장하여 중국의 애니메이션 산업 체인을 형성, 변화의 양상을 보이고 있다.

2020년 중국의 애니메이션 산업 생산액은 이미 2000억 위안을 초과했으며 특히 '90세대' '95세대'의 소비력이 부상하면서 애니메이션 IP를 중심으로 한 관련 소비가 높은 성장기를 맞고 있다. 중국신문주간(新聞週刊) 편집장 정이문(鄭利文)의 인터뷰에 따르면 "현재 브랜드와 소비시장을 관찰한 결과, 과거 60~80년대 세대는 상품을 구매할 때 실용적 기능과 가치를 중시했다면 '95대' '00대' 세대는 '시대적 조류감(潮感)'에 더 많은 관심을 보였다"고 분석하며, 특히 Z세대 젊은이 10명 중 4명은 연간 1000 위안 이상, 10명 중 5명은 블라인드박스를 7회 이상 사는 것으로 조사되었다. 이들의 문화 IP 소비력, 구매의사는 이전 세대보다 월등히 높으며, 이와 같은 IP 구매요인은 애니메이션 산업이 성장하는데 기반이 되고 있다. 애니메이션 시장은 단순한 영상 방영 등의 목적보다는 캐릭터를 통한 IP 활용, 융합상품으로 확산되는 가치가 더 큰 것이 특징이다. 대중이 보기에 이 친근하고 생동감 넘치는 애니메이션 캐릭터는 브랜드와 기업별로 차별성을 대변하며 재미를 부여하고, 시장의 의미로 볼 때 오리지널 애니메이션 IP는 자체적인 가치와 성장 가능성이 크다. 실제로 애니메이션 IP는 출판물, 영상물뿐만 아니라 도시 축제, 도시 이미지, 관광, 브랜드 구축을 위한 벤치마킹용 기능으로 떠오르고 있다. 두두(杜都) 중국판 그룹 애니메이션부문장은 "중국의 문화강국 건설에 있어 애니메이션은 매우 중요한 분야"라고 평가하며, 최근 각 업계에서 쏟아지고 있는 애니메이션 열기는 전통문화·과학기술·관광레저 산업과 다양한 방식으로 결합할 수 있는 가능성을 보여준다고 의미를 부여한 바 있다. 특히 애니메이션 IP를 활용한 관광업 분야는 여행 마스코트, 애니메이션 여행 콘텐츠, 애니메이션 여행 이벤트, 애니메이션 관광 공간 등으로 확장될 수 있으며, 미래 관광 브랜드 운영의 모델로 자리할 것이라는 분석이 있다. 여행지의 마스코트를 만들면 차별화와 브랜드 영상을 쉽게 형성할 수 있는 장점이 있으며, 특히 브랜드 영상은 글로벌 전파에 특히 유용하다. 애니메이션 IP 마스코트로 가장 유명한 것이 일본 구마모토곰이며, 중국 또한 각 관광지의 문화적 부가가치를 높이고 신규 매출 창출을 위해 손쉽게 접근할 수 있는 특색있는 애니메이션 IP와 결합한 융합산업을 육성코자 하고 있다.

위와 같이 중국의 대표적인 문화콘텐츠 산업(현대 미디어, 교육, 애니메이션)을 발전 동향을 통해, 산업 진출전략과 유망산업을 분석할 수 있다.

중국 문화 콘텐츠 산업 진출전략

<현지 시장 진출을 위한 SWOT분석>

Strength

Weakness

- 지리 위치 가깝고 문화 양질감 높음

- 한류 영향력으로 콘텐츠에 대한 인기 높음

- 문화 산업 시장 점유율 비교적 높음

- 문화 신규 비즈니스 산업 발전 속도 둔화

- 산업에 대한 정책, 자금 지원 부족

Opportunities

Threats

- 문화 콘텐츠 산업 시장 규모 지속 확대

- 소비 업그레이드 추세에 따라 문화 콘텐츠에 대한 수요 성장세

- 5G, 인공지능 등 기술 신속 발전, 문화 전파에 유리

- 중국 로컬 업체 영량력 상승

- 중국 정부 본토 업체에 대한 지원 확대

- 코로나19 여파로 대외 교류 감소, 시장 진출 진도 둔화

- 문화 콘텐츠에 대한 검사관리 엄격 실시

[자료: KOTRA 상하이무역관 정리]

전망 및 시사점: 향후 유망 분야 분석

중국의 인터넷 기술의 발전과 함께, 인터넷 + 문화의 새로운 형태는 급속하게 발전하고, 인터넷의 다른 정보 서비스,문화 디지털 콘텐츠 서비스, 인터넷 광고 서비스, 지능형 문화 장비 제조 및 기타 산업 등 여러 연관 산업도 동시에 성장세를 유지하고 있다. 2021년에도 중국의 경제가 꾸준히 회복세를 보이며 문화 소비 수요 또한 증가하고 있으며 산업규모도 확대될 전망이다.

① 디지털 문화산업 : 중국 정부는 14.5 계획을 통해, 문화산업의 전면적인 디지털화 전략을 실시하고 있으며, 특히 새로운 문화기업, 문화 비즈니스, 문화소비 패턴을 빠르게 발전시킬 것을 제시하고 있다. 중국 정부에 따르면 "디지털 산업화와 산업 디지털화 추세에 맞춰 새로운 문화업태를 가속화하고, 전통문화를 개조해 질적 효과와 핵심 경쟁력을 높여야 하는 것이 시대적 과제로 보고 있으며, 이에 국가발전개혁위, 중앙망신청은 전면적인 디지털 전환 공공서비스 제공, 보혜적 금융지원, 가상산업 네트워크화 시너지 플랫폼 구축을 통해 중소기업의 디지털 전환을 촉진하는 '상운용수부지(上雲用數富智)'를 가동하는 등 지원책을 늘리고 있다.

2020년, 코로나19의 충격으로 전통적인 업태 경영에 부정적인 영향을 미쳤지만, 반면 산업의 디지털 전환 속도는 빨라졌다. 이에 중국은 2020년부터 문화 빅데이터, 디지털 콘텐츠, 미디어 융합, 스마트워크, 인공지능 등이 산업융합의 새로운 이슈로 떠오르며 다양한 문화유산 자원, 스포츠 경기장, 연예오락, 미디어 전반에 침투해 새로운 모습, 새로운 패러다임, 새로운 산업 양상을 만들어내고 있다. 문화산업은 전통산업 생산방식의 변화를 통해 개방적이고 네트워크화, 지능화된 새로운 문화생산 시스템을 형성하고 산업발전의 새로운 동력을 불러일으키고 있다. 2020년 7월 중국의 국가발전개혁위원회 등 13개 부처는 <새로운 업태의 신(新)패러다임 건전한 발전지원> 의견을 발표하면서 15개의 디지털 경제 새로운 업태 발전을 촉진하고, 온라인 서비스 모델, 산업 디지털화, 자영업 경제, 공유 경제 등의 분야를 중점적으로 포함하는 신흥 문화 산업 육성의 기반을 다졌다.

디지털 문화산업으로의 투융자 규모 또한 증가하고 있다. <2012~2020년 문화산업 투융자 보고서>에 따르면 2020년 문화산업 투융자 시장은 지난 3년간의 하락세 이후, 반등 양상을 보였다. 특히 디지털문화경제 투융자 시장은 전체 시장 대비 가장 먼저 회복세를 시현했으며, 코로나19로 인한 이동제한 조치는 숏클립 동영상, 생방송, 게임, 애니메이션, 인터넷 콘텐츠 등 온라인 소비 현황을 토대로 크게 성장해, 온라인 문화 소비를 유도했다. 이 밖에 정부의 디지털 전환 전략, 문화산업 정책지원금 확대 등 여러 요인이 디지털 문화산업의 성장을 촉진하고 있다.

② 문화산업 IP : 문화산업 IP 발전은 인터넷 발전, 디지털경제 발전과 밀접히 관련되어 있다. 문화산업에서 창출되는 IP는, 타 산업으로 크로스오버 융합 양상을 보이며, 연관산업 발전에 새로운 동력을 가져오고 있다. 중국신문주간(新聞週刊) 정이문 편집장은 "문화가 없으면 소비가 없고, IP가 없으면 브랜드가 없다(无文化不消费,无IP不品牌)"라는 표현으로 IP 산업의 중요성에 대해 강조한 바 있다. 실제로 브랜드 IP는 기업별로 차별성과 재미를 부여하고, 시장의 의미로 볼 때 단순한 제품 판매를 넘어서 이미지, 관광, 브랜드 구축 등 여러 산업에 연관해서 발전할 수 있다.

또 발달된 최근의 디지털 기술은 영화 및 TV 등 콘텐츠 IP에서 파생 상품으로의 전환을 가속화하는데 일조하고 있다. 보통 영화 및 TV 파생 상품의 개발 주기는 일반적으로 6개월 이상이며, 디지털 기술 및 네트워크 기술의 발전은 영화 및 TV 작품의 확산 폭과 영화 및 TV 파생 상품의 개발 속도를 크게 향상시켰다. 예를 들어, 최근 넷플릭스의 드라마 '오징어 게임'은 9월 17일 출시 이후 4주도 채 지나지 않아 전 세계적으로 1억 1,100만 명의 시청자를 기록했으며 공동 브랜드 파생상품, 관련 게임, 오프라인 달고나 상점 개장, 몰입형 파빌리온 등 여러 형태의 파생상품이 빠르게 등장한 사례로 볼 수 있다.

문화산업은 비물질적 문화자원을 가공대상으로 삼아 시장에 문화적 의미의 소비를 제공하므로 천연자원에 대한 의존도가 낮고, 수요의 탄력성이 높으며, 제품의 부가가치가 높고, 가치사슬이 길며, 고용용량도가 큰 전형적인 녹색경제로 볼 수 있다. 이에 중국은 지난 19기 중앙위원회 제5차 전체회의에서 '2035년까지 문화강국을 건설하겠다'는 비전을 처음으로 분명히 제시한 바 있으며, 문화산업의 디지털화 전략을 전면적으로 실행하고 있다. 향후 중국은 고품질 발전 단계로 산업의 업그레이드를 추진하는 과정에서 문화, 콘텐츠와 같은 서비스 산업을 적극 육성코자 하며 문화산업과 정보, 관광, 스포츠, 교육 등 국가경제부문이 만연한 침투와 융합을 겪고 있으며, 문화콘텐티컬을 연결고리로 삼아 관련성이 높아지고 있는 거대한 산업체인을 형성하게 될 것이다.

디지털 기술의 발전은 문화 생산성에 큰 변화를 가져왔을 뿐만 아니라 생산 관계 구도 또한 재구성하고 있다. 문화 콘텐츠 생산은 과거 선형 생산 방식에서 메쉬 생산으로, 생산자에 의해 생산되던 방식에서 소비자의 소비 선호도에 따라 다양한, 소비자 위주의 생산으로 변화하고 있으며 특히 디지털 기술의 적용으로 창의성과 디자인의 문턱이 낮아져 일반인도 문화 창조에 광범위하게 참여할 수 있으며 전문 생산에서 사회 생산으로의 전환이 촉진되고 있다. 디지털 경제에 접어들면서 소비 패턴이 변화하고, 이제 소비자들은 시간과 공간의 제약없이 다양한 문화 제품 및 서비스에 대한 자유로운 수요를 방출하고 표현하게 되었다. 중국의 품질 소비로의 업그레이드 단계에서, 사람들의 더 나은 삶에 대한 요구는 더욱 커질 것이며, 문화적 기질, 디자인 감각, 개성, 지능적이고 편리하며 감정적으로 공명하는 제품과 서비스를 더욱 추구하게 된다. 이에 문화 콘텐츠 산업은 디지털(인터넷+)시대를 맞이하여, 기술적 기반을 토대로 스마트 디자인, 지능형 생산, 정밀 커뮤니케이션, 대화형 경험 및 기타 분야에서 더욱 융합되어 문화적 의미를 향상시키는 방향으로 발전되어야 할 것이다.

자료 : 통계국, 국무원, 지연컨설팅, iimedia, 신화네트워크, 산업정보망 등 KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 중국 문화 콘텐츠 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글