-

2021년 태국 유통 산업 정보

- 국별 주요산업

- 태국

- 방콕무역관 윤장옥

- 2022-01-07

- 출처 : KOTRA

-

가. 산업특성

1) 산업개요

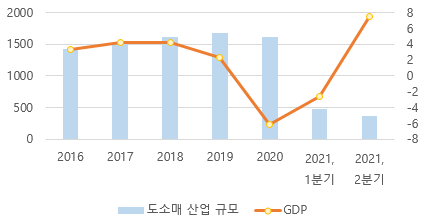

태국 도·소매업은 2020년 기준 1.62조 밧 수준으로 태국 전체 GDP의 약 15.8%를 차지하고 있다. 태국 유통산업은 코로나19로 큰 타격을 받았으나 여전히 태국 GDP 성장에 기여하는 4번째로 규모가 큰 산업이다. 지난 5년 간 태국 유통산업의 평균 성장률은 약 4%를 기록했으나 2020년 코로나19 팬데믹으로 태국 유통산업 규모는 전년 대비 3.7% 하락했다. 2021년 1~2분기 도소매 거래 규모는 각각 3701억 밧, 3514억 밧으로 2019년 동기 대비 증가했으며 이러한 성장세가 지속될시 2020년 마이너스 성장률을 상쇄할 전망이다.

<도소매 산업 규모 및 GDP 통계>

(단위: 10억 밧, %)

주: 기준 연도 2002

[자료: 태국경제사회개발위원회(NESDC), 태국중앙은행(BOT)]

2) 유통 구조

태국의 유통 채널은 전통적 유통망, 현대적 유통망, 온라인 채널 크게 3가지로 분류할 수 있다.

코로나19로 소비자 구매력이 감소되어 대부분의 오프라인 유통망이 큰 타격을 입었으나 현대적 유통망에 비해 전통 유통망은 상대적으로 성장하는 것으로 나타났다. 이는 코로나19로 인한 경기 침체, 실업률 증가로 귀농귀촌 인구가 증가했고, 소비자들이 현대적 유통망의 보급률이 낮은 외곽지역으로 터전을 옮기면서 지역내 전통 유통망 거래 건수가 증가 한데서 기인한것으로 보인다. 또한 정부의 소비진작 지원제도 중 일부가(하루 150밧 한도내 생활 소비재 가격 50% 지원) 현지 소형 소매 매장에 한해 사용이 가능해 지역의 전통 유통망을 찾는 소비자가 늘었다.

현대적 유통망은 2020년 기준 판매금액이 3.8조 밧으로 전년 4.4조 밧 대비 13.6% 감소했고 그 중 백화점, 슈퍼마켓의 판매규모는 5.4% 감소를 기록했다. 이에 CP ALL(세븐일레븐), 센트럴 그룹 등 대형소매업체는 온·온라인 통합, 소매업에 접목 가능한 기술 기발, 국내외 특히 주변국 신규 매장 개설 등의 전략을 수립하고 접근성이 좋은 곳에 위치한 생활 밀착형 소규모 매장을 강화하는 추세다.

한편, 코로나19 팬데믹에 따른 외출 자제 권고, 비대면 거래 활성화 등 소비패턴에 급격한 변화가 찾아오면서 소매업의 디지털화가 가속되었으며 2015년에서 2019년까지 e커머스 소매판매 규모는 연평균 5% 증가했고, 코로나19 발생 이후인 2020년에는 80%로 대폭 성장하였다. 2018년 기준 태국 이커머스 채널을 통한 판매 규모는 전체 소매업의 3% 비중을 차지했으나 이는 2020년 기준 9%로 증가했으며, 이러한 성장세가 지속되어 2025년까지 소매업내 이커머스 비중이 16%를 차지할 전망이다.

3) 최신 기술 동향

유통업계 최신 기술로는 Smart glass/virtual shop을 꼽을 수 있다. 대표 사례로 일본 중고제품 판매점 모노코코는 태국 최초로 매장 내 IT 기술을 활용한 가상쇼핑 서비스를 도입했다. 동 서비스를 통해 소비자는 모노코코 방콕 매장 내에서 스마트 안경을 착용하여 일본에 위치한 마루야마 매장을 실시간 영상으로 경험하며 물품을 확인하고 구매할 수 있다. 더불어 매장 내 설치된 VR/AR 장비를 통해 일본 홋카이 눈축제를 경험 할 수 있는 등 차별화된 서비스를 제공함으로써 소비자의 큰 관심을 끌고있다.

4) 주요 이슈

시암파라곤, 아이콘시암 등 방콕 내 유명한 대규모 백화점을 운영하고있는 시암피왓(Siam Piwat)과 미국 부동산 투자기업 사이몬 그룹(Simon Property Group)은 합작 투자를 통해 2020년6월 태국 최초의 프리미엄 아울렛을 개장했다. 시암 프리미엄 아울렛은 방콕 중심을 벗어나 수완나품 국제공항 15분 거리에 위치한 태국 최초 프리미엄 아울렛이다. 개장 직후에는 코로나 19 확산으로 외국인 관광객 입국이 제한되면서 방문객 수가 낮았으나 2021년 하반기에 들어서는 100만 명의 쇼핑객이 방문할 것으로 예상하고있으며, 코로나19 안정세가 유지될 경우 2022년 상반기까지 200만 명의 고객을 유치할 것으로 전망된다.

일본 백화점 이세탄 방콕점은 2020년8월31일에 28년간의 영업을 종료했다. 이세탄 백화점을 운영한 미쯔코시 그룹(Mitsukoshi Group)은 현지 파트너사인 센트럴파타나와의 계약 종료로 이세탄 백화점을 폐점 한다고 밝혔으며 추후 재개점할 가능성에 대해서는 아직까지 확인된 바 없다.

2020년 3월 CP그룹(Charoen Pokphand Group)은 태국과 말레이시아 지역 사업을 총괄하는 테스코의 아시아 사업권을106억달러에 인수해 태국 최대규모 인수합병이 성사되었다. 그에따라 태국 최대 유통 대기업인 CP그룹의 산업내 위치가 더욱 공고해 질 예정이나, 특정 산업에 대한 독점 우려가 제기되어 3년 간 동종업 인수 금지 등의 조건하에 해당 거래건이 승인되었다. CP 그룹은 세븐일레븐 편의점, 시암매크로(Macro) 도매 체인과 더불어 전국 약 2천 개의 테스코 로터스 매장(하이퍼마켓 400개, 미니 슈퍼마켓 1600개)을 보유하고 있다.

2021년9월 탑스(Tops) 슈퍼마켓과 건강 및 뷰티 전문체인 왓슨스는 업무 협력을 통해 왓슨스의 상위 5개 인기 브랜드의 200개 베스트 셀러 제품을 탑스 마켓에서 선보이게 되었으며, 탑스 온라인을 포함한 탑스 매장 30개 지점을 시작으로 소비자에게 옴니채널 편의성을 제공할 계획이다.

2021년8월24일 내각은 2021년10월1일부터 2023년9월30일까지 2년 간 태국 부가가치세 세율을 7%로 유지하는 방안을 승인하였다. 태국 부가가치세 제도는 1992년에 10%로 재정 되었으나 1997년 아세아 금융위기 극복을 위한 대국민 지원 정책의 일환으로 한시적으로 7%로 인하 한바 있으며, 적용 기한 연장을 거듭하여 현재까지 해당 세율을 유지하고있다.

5) 주요 기업

<태국 주요 유통기업 현황>

부문

기업명

브랜드

매장 수(개)

백화점/아울렛

Central Group

Central

35

Robinson

48

The Mall Group

*The Mall

10

Siam Piwat

Siam

4

하이퍼마켓/슈퍼마켓

CP ALL

Lotus’s

584

Makro

137

BJC

Big C

206

Central Group

Tops

124

Central Food Hall

11

Villa Market JP

Villa Market

28

Foodland Supermarket

Foodland

24

The Mall Group

Gourmet Market

17

AEON Group

Max Valu Super/Tanjai

47

편의점

CP ALL

7-Eleven

12,432

Lotus’s go fresh

1,574

BJC

Mini BigC

1,231

Central Group

Family Mart

1,040

Tops Daily

73

Saha Pathanapibul (SPC)

Lawson 108

200

Carabao Group (CBG)

CJ Express

600

주: *The Mall 백화점 매장 수는 Emporium, EmQuartier, Siam Paragon, Bluport Huahin을 포함

[자료: 현지언론(e-Finance, 방콕비즈뉴스, 브랜드뷔페) 및 각 기업 홈페이지]

나. 산업의 수급 현황

2020년 코로나19로 태국의 소매업 판매 지수는 전년 대비 10.2% 감소한 234.8을 기록하였다. 자동차 및 자동차 연료는 14.4% 감소하여 가장 큰 타격을 받은 품목이며, 이어서 내구재(-10.3%), 백화점 및 슈퍼마켓(-5.4%), 비내구재(-2.6%) 순으로 집계됐다. 도매업 판매지수는 전년 대비 2.1% 소폭 감소한 210.92를 기록했으며 가정 용품을 제외한 모든 품목 판매량이 감소했다.

<최근 3년간 태국 도소매 판매액 지수 현황(2018-2020)>

(2002=100)

지수

2018

2019

2020

증감

(2020/2019)

소매업판매액지수

253.41

261.59

234.80

-10.2

비내구재

303.70

312.20

304.14

-2.6

내구재

176.89

173.36

155.56

- 10.3

백화점 및 슈퍼마켓

322.38

340.10

321.72

- 5.4

자동차 및 자동차 연료

264.90

254.35

217.67

- 14.4

기타

268.04

319.06

293.46

- 8.0

도매업판매액지수

208.22

215.48

210.92

- 2.1

비내구재

221.89

232.25

222.31

- 4.3

내구재

280.04

297.96

294.57

- 1.1

중간재

200.56

196.62

183.51

- 6.7

기타

157.52

163.60

168.25

2.8

[자료: 태국중앙은행(BOT)]

방콕포스트와 태국 주요 온라인 쇼핑 플랫폼 JD센트럴 빈센트양(Vincent Yang) 대표와의 인터뷰에 따르면 2020년 태국 온라인 소매 시장은 전체 소매업 판매규모의 약 8%를 차지했고 온라인 소매 플렛폼 사용자 수는 약 4천800명으로 추정된다. 태국은 인터넷 서비스 보급률이 높고 온라인 구매 및 판매 활동이 증가하고 있다.

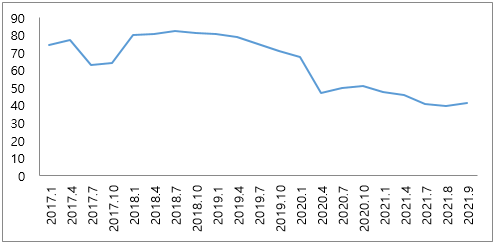

소비자신뢰지수의 경우 2020년 1분기 코로나19 발생 초부터 하락세를 보였으며 코로나19 장기화로 감소세가 지속되어 55p 이하 수준을 유지하고있다. 태국상공대학교(UTCC)에 따르면 2021년 8월 태국 소비자신뢰지수는 7월 40.9 대비 1.3p 감소한39.6p를 기록하며 275개월 만에 최저치를 기록했다.

<소비자신뢰지수 현황(2017.1~2021.9)>

[자료: 태국상공대학교(UTCC)]

2020년 민간 소비지출은 2019년 대비 12.2% 감소한 5조7629억 밧을 기록하며 5년전인 2016년 소비지출액을 하회하였다. 소비 품목 중 식품 및 비알코올은 1조3900억 밧으로 가장 큰 비중을 차지했으며 이어서 개인 관리 및 금융 서비스 7601억 밧, 유틸리티 7516억 밧, 운송 7323억 밧을 기록했다. 2020년에는 식품 및 비알코올성 음료 제외 건강 및 유틸리티의 품목이 증가세를 나타냈고 2021년에도 계속해서 증가할 것으로 예상된다. 코로나19 확산으로 의료분야 소비가 5.9% 증가했으며 재택근무 및 일부 영업장 폐쇄 정책으로 집에서 머무는 시간이 길어지면서 유틸리티 부문 지출이 3.3% 증가한 반면 레스토랑및 호텔 에 대한 지출은 46.3% 감소했다.

<민간소비지출(2016~2020)>

(단위: 10억 밧)

최종소비지출

2016

2017

2018

2019

2020

가계최종소비지출

5,790.3

6,096.2

6,333.3

6,566.4

5,762.9

식품 및 비알코올성 음료

942.8

964.7

986.1

1,010.7

1,039

알코올 음료 및 담배

200.5

199.3

195.5

199.5

192.3

의류 및 신발류

262

267.8

270.8

275.5

227

숙소, 수도요금, 전기요금, 가스요금 및 기타 연료

650.2

677.5

699

727.9

751.6

가구, 가정용 장비, 집 유지비

303

312.4

328.4

338.7

330

건강

338.6

349.2

367.5

386.3

409.3

교통

767.2

830.5

879.6

889.8

732.3

통신

236.4

250.8

263

271.9

278.2

레크리에이션 및 문화

433.4

462.6

484.7

497.5

405.7

교육

95.5

98.1

103.2

107.2

107.4

레스토랑 및 호텔

964.2

1,066.2

1,111.9

1,196.2

642

잡화 (시비서 포함)

692.6

731.1

772.6

803.5

760.1

*주: 기준 연도 = 2002

[자료: 국가경제사회발전위원회(NESDC)]

다. 진출 전략

1) SWOT 분석

S(Strengths)

W(Weaknesses)

ㅇ 우수한 교통 및 통신 인프라

ㅇ 훌륭한 지리적 위치

ㅇ 정부의 관광산업 및 물류산업 등 연계 산업 육성 정책

ㅇ 가계부채 증가에 따른 소비심리 위축

ㅇ 장기간 경기 침체 및 실업률 증가로 구매력 저하

O(Opportunities)

T(Threats)

ㅇ 위드코로나 전환에 따른 경제활동 재개(’21년 8월 부)

ㅇ 정부의 경기부양책 및 소비진작 지원 대책

ㅇ 코로나19 재유행 가능성

ㅇ 정부의 방역 관련 규제 강화

2) 전망 및 시사점

태국의 유통산업은 코로나19 팬데믹 이후 정부의 방역 지침에 따른 대형 쇼핑몰 및 백화점 폐쇄 조치, 가계부채 증가 및 경기 악화에 따른 소비심리 위축 등의 영향으로 지난해 하락세를 기록했다. 그러나 올해들어 정부의 다양한 경기 부양책, 수출 호조, 온라인 구매 증가, 백신 접종률 증가 등 긍정적인 요소들이 유기적으로 작용하여 산업의 빠른 회복을 주도할 전망이다. 특히 2021년9월부터 태국정부의 위드코로나 전략에 따라 제재 조치가 완화되고 경제활동이 재개되면서 경제가 회복세를 보이기 시작하였다. TTB 경제연구소에 따르면 온라인 판매, 미용용품 및 의약품 판매, 오토바이 수리, 중고품 등 코로나19 영향을 적게 받은 시장들이 신속한 회복을 보일 것으로 예상된다. 이어서 자동차 수리, 식음료, 가전제품, 가구, 의류 판매는 3~6개월 내 회복할 것으로 예상하고있으며 건설용품, 차량 연료, 기념품 및 문화상품 시장은 회복하는데 6개월 이상의 시간이 소요될 것으로 예상된다. 이러한 실물경제 회복에 힘입어 태국내 유통 산업도 점차 복구 될 것으로 예상된다.

태국내 유통산업은 서비스업으로 분류돼 외국인 투자지분이 49%까지 제한돼 있다. 그러나 태국 투자청(BOI) 인센티브 승인을 받거나 외국인사업면허(Foreign Business License)를 획득할 경우 100% 현지법인 설립이 가능하다. 또한, 도매업과 소매업은 자본금 규모가 각각 1억 밧 이상일 경우 외국인이 100% 지분을 소유한 현지법인 설립이 가능하다.

자료: 태국중앙은행(BOT), 태국경제사회발전회의회(NESDC), 투자청(BOI), 태국상공회의소대학(UTCC), 중소기업진흥청(OSMEP), 태국개발연구소(TDRI), 크룽시경제연구소, SCB경제연구소, TTB경제연구소, 카시콘경제연구소, KPMG, PWC, 현지언론(방콕포스트, 더네이션, 방콕비즈뉴스, 워크포이트투데이, 마케팅웁스, e-finance, 쁘라차찻, 마티촌, 매니저) 및 방콕무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 태국 유통 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

2021년 태국 농업수산 및 식품산업 정보

태국 2022-01-07

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

1

2025년 태국 데이터 센터 산업 정보

태국 2025-05-30

-

2

2025년 태국 보석산업 정보

태국 2025-03-06

-

3

2024년 태국 금융산업 정보

태국 2024-05-10

-

4

2024 태국 물류산업 정보

태국 2024-04-11

-

5

2024 태국 건설산업 정보

태국 2024-04-09

-

6

2024년 태국 관광산업 정보

태국 2024-01-24