-

미국 반도체 장비 산업

- 국별 주요산업

- 미국

- 실리콘밸리무역관 이지현

- 2020-11-13

- 출처 : KOTRA

-

가. 산업 특성

□ 정책 및 규제

ㅇ 반도체에 대한 미국의 장기적 리더십 확보를 위한 정책 지속

- 2017년 오바마 행정부 대통령 과학기술자문회의(PCAST)는 ‘반도체에 대한 미국의 장기적 리더십 확보’ 보고서를 작성해 기초 연구개발(R&D) 자금 지원, 정책 개발을 목표로 한 비전을 제시함.- 트럼프 행정부는 해당 분야에 대한 공식적인 전략을 밝히지는 않았지만, 중국의 반도체 분야 성장을 위한 비시장적 전략에 이의를 제기하는 조치를 위하는 등 오바마 행정부 전략과 그 궤를 함께하며, 특히 지적재산권 침해를 근거로 중국 D램 칩 제조업체인 Fujian Jinhua Integrated Circuit를 상무부 기업 명단에 올리고, 네덜란드의 EUV 제조업체인 ASML에 압력을 가함.

ㅇ 미국 반도체 경쟁력 확보를 위한 새로운 법안 발의

- ‘CHIPS(Creating helpful Incentives to Produce Semiconductors) for America Act’와 ‘American Foundries Act’가 대표적.

- CHIPS for America Act에는 새로운 미국내 반도체 제조시설을 장려하는 연방 보조금 프로그램(100억 달러)을 포함해 다양한 연방 투자를 포함함. 즉, 반도체 연구개발에 대한 연방 투자를 확대하고, 미국 내 반도체 제조시설을 입지하기 위한 인센티브를 도입하며, 반도체 제조시설 투자에 대한 세액공제를 확대하는 취지.

- American Foundries Act에는 새로운 미국 반도체 제조 및 R&D 시설을 장려하는 150억 달러의 연방 프로그램을 포함하며, 국방부, 국립과학재단, 에너지부, 국립표준기술원의 반도체 연구를 촉진하기 위한 50억 달러 규모의 새로운 연방 투자도 승인하고 있음.

ㅇ 미국 상무부의 對화웨이 제재를 위한 수출규제

- 미국 상무부는 2020년 8월 17일 미국의 반도체 제조장비∙설계∙소프트웨어 기술을 사용한 모든 반도체를 화웨이와 그 계열사로 공급할 경우 미국 정부의 승인을 받도록 하는 내용의 제재안 발표(2020년 9월 15일부터 발효).

- 상무부는 화웨이의 반도체 수급을 전면 차단하려는 목적으로 이번 제재조치를 단행하고 있는바, 미국의 반도체 제조장비∙설계∙소프트웨어를 이용하여 반도체를 제조∙생산하는 외국기업은 화웨이에 자사 제품을 공급하기 위해 미국 상무부로부터 라이선스를 취득해야 함.

□ 최신 기술 동향

ㅇ 반도체 장비는 반도체 생산을 위해 준비하는 웨이퍼 가공을 포함해, 칩 생산, 조립∙검사에 활용되는 모든 장비를 총칭.

- 반도체 장비는 원재료인 웨이퍼를 개별 칩으로 분리하기 전 단계까지 웨이퍼를 가공하는 전공정, 최종 칩 형상을 만드는 조립 공정과 불량을 검출∙보완하는 검사공정을 포함하는 후공정으로 구분.

- 일반적으로 반도체 장비의 비중은 전공정 70%, 후공정 30%로 구성되며, 상대적으로 전공정 분야는 미세화 기술 등 반도체 칩의 품질을 좌우하는 단계로 높은 기술 수준이 요구되고 기술진입 장벽이 높음.

- 나노기술시대로 진입하면서 반도체 제조기술의 개발 속도가 장비개발 속도를 추월하게 되어 제조 공정 및 검사 기술과 더불어 장비 기술 개발이 따라주어야 반도체 제조가 가능한 시대로 기술 패러다임이 변화함.

- 반도체 장비 산업은 수명주기가 짧은 지식 집약적 고부가가치 산업으로 시장진입 시점 결정이 매우 중요하고, 한 세대 장비기술이 완전히 성숙되기 전에 다음 세대의 장비기술로 전환되는 속도가 빠른 특징을 갖고 있음.

- 반도체 공정∙장비∙소재는 반도체 제조의 핵심 기반기술이며 반도체 산업의 미세화 기술 경쟁력과 제조원가에 가장 큰 영향을 미치는 중요 요인으로서, 최근 반도체 소자의 고집적화와 미세화를 위해 반도체 장비의 중요성은 더욱 중요해지고 있음.

공정에 따른 반도체 주요 장비

구분

공정

주요 장비

역할

전

공정

노광

Stepper

track

빛을 사용해 웨이퍼 상에 회로 모양을 그림

식각

Etcher

노광 공정을 통해 그려진 회로 모양을 식각

이온주입

Ion Implanter

미세한 가스입자 형태의 불순물을 침투시켜

전자소자의 특성 만듬

증착

CVD

ALD

PVD

웨이퍼 위에 특정 용도막

(산화막, 절연막 등) 증착

CMP

CMP

슬러리를 공급하여

박막표면을 균일하게 평탄화

세정

Cleaner

Asher

불순물을 제거하고 씻어냄

측정∙분석

Wafer Inspection

Metrology

웨이퍼 내의 물질 특성(두께, 성분 등)을 분석

후공정

패키징

Die Attacher

Wire Bonder

웨이퍼 위에 금속선을 접속시키는 매개체를

형성하여 배선을 연결, 밀봉

검사

Tester, Handler

Burn-in system

칩의 불량 여부를 판정

자료: 한국반도체산업협회

ㅇ 차세대 반도체 칩을 위한 미세 EUV 노광기술

- EUV(Extreme Ultraviolet Lithography)란 노광공정에서 극자외선 파장의 광원을 사용하는 리소그래피 기술 또는 이를 활용한 제조공정을 뜻함.

- EUV 광원은 기존 공정에 적용하고 있는 불화아르곤(ArF) 광원보다 파장이 훨씬 짧기 때문에(10분의 1 미만) 제한된 웨이퍼 공간 내 극도로 집적되고 미세한 회로를 새겨넣는 것이 가능하며, 이를 통해 성능과 전력효율을 높일 수 있음.

- EUV 시장이 본격적으로 열리면서 EUV 원천기술과 장비를 독식하고 있는 네덜란드의 ASML은 해당 기술을 삼성전자, TSMC 등 첨단 반도체 제조사에 단독 공급하며 수혜를 입고 있음.

- 구체적으로 ASML의 2020년 1분기 매출액은 24억 4100만 달러, 영업이익은 4억 2700만 달러로, 2019년 동기 대비 매출은 9.51%, 영업이익은 27.84% 증가한 수치를 보였는바, 코로나 19로 시장수요가 불확실한 상황에서도 EUV 노광장비의 수요가 매우 견고하다는 점을 시사함.

ㅇ 화학반응을 이용한 감광기술

- 노광 단계 전, 웨이퍼에 포토레지스트액을 바르는 것이 아니라, 증착공정을 이용하여 포토레지스트 박막을 만드는 ‘드라이 레지스트’기술 출현

- 이를 통해 비용이 감소할 뿐 아니라, 노광 공정의 해상력이 대폭 증가한다는 점에서 업계의 주목을 받는 중.

□ 주요 이슈

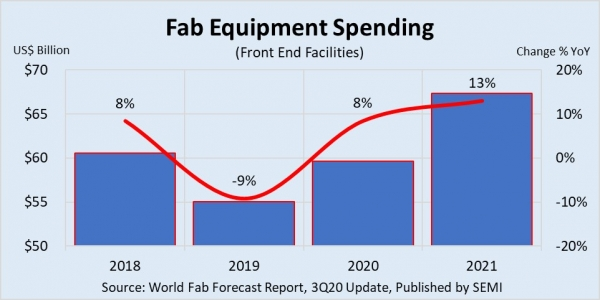

ㅇ 코로나 19로 2021년 글로벌 반도체 장비 투자액 사상 최고 전망

- 국제반도체장비재료협회(SEMI)의 2020년 9월 보고서에 따르면, 코로나 19로 통신 및 IT 인프라에서 개인용 컴퓨터 및 각종 전자제품에 이르기까지 필수적으로 사용되는 구동 칩에 대한 수요가 폭발적으로 증가하면서 2020년 글로벌 반도체 팹(생산라인) 장비 투자액은 2019년 대비 8% 성장, 2021년에는 13% 증가하며 전례없는 호황을 누릴 것으로 전망함.

- 또한, 메모리 분야 투자 확대와 중국의 공격적 투자를 호재로 꼽으며, 웨이퍼 가공, 팹 설비, 마스크 및 레티클 장비 등의 분야는 2020년 5%, 2021년 13% 성장할 것으로 예상하고, 전체 웨이퍼 팹 장비 투자액의 절반을 차지하는 위탁생산(파운드리) 및 로직 반도체 등에 대한 투자액은 올해와 내년 모두 한자리대 증가세를 예측함.

글로벌 반도체 팹(생산라인) 장비 투자액

자료: SEMI

ㅇ 다만, 코로나19 사태 장기화에 따른 공급사슬의 위험은 존재

- 글로벌 투자∙회계자문 업체 KPMG는 반도체 장비의 공급주기가 반도체 부품∙소재에 비해 길기 때문에 단기적인 충격은 다소 미미하나, 코로나19 사태가 장기화되면서 반도체 장비 공장이 장기간 셧다운 될 경우 반도체 소자 업체의 생산 계획 변동은 불가피할 것이라고 전망.

- 미국은 코로나19 장기화로 글로벌 공급망이 붕괴될 가능성에 대비해 아시아에서 생산되는 반도체 의존도를 줄이고 자국 내 반도체 생산을 확대하려는 움직임이 나타나고 있음.

ㅇ 최근 격화되고 있는 미∙중 무역분쟁으로 반도체 연관 산업 부문의 글로벌 공급망 변화 가속화- 미국 상무부는 중국의 화웨이를 상대로 미국의 장비, 설계, 소프트웨어 기술을 사용한 모든 반도체를 화웨이와 그 계열사로 공급하는 경우 상무부의 승인을 받도록 하여 사실상 화웨이에 반도체를 납품하는 것을 금지하고 있음.

- 대부분의 최첨단 반도체 공정에서 Applied Materials, Lam Research 등 미국 기업의 반도체 제조장비의 점유율이 압도적인바, 실질적으로 화웨이는 거의 모든 경로의 시스템반도체 수급이 원천 봉쇄되는 문제에 직면함.

- 이에 주요 반도체 공급업체들은 화웨이 대신 애플, 삼성전자, 구글, 브로드컴 등 대체 수요처 확보하려는 움직임을 보이는 등 반도체 제조장비와 관련된 이번 미국 상무부의 제재조치로 글로벌 공급망 변화가 가속화될 전망

□ 주요 기업 현황

ㅇ 반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 나노수준의 극 미세 첨단기술이 사용되는 장비에 대한 기술개발이 가속화되면서 업체 간의 경쟁은 더욱 치열하게 전개되고 있음.

ㅇ 미국은 반도체 장비 시장의 선도국으로, 특정 장비분야에서 가장 높은 시장 점유율을 차지하고 있는 글로벌 반도체 장비업체를 다수 보유하고 있으며, 이들은 대체로 높은 수익성을 유지하고 있음.

ㅇ 2019년 기준 매출 1위인 Applied Materials는 식각, CMP, 이온 주입, 열처리, 증착 공정 등 반도체 전공정 대부분에 필요한 장비를 생산하고 있으며, 특히 CVD 장비 부문에서 전통적으로 높은 시장점유율을 보이고 있고, Lam Research는 식각 공정 부분의 장비에서 높은 시장점유율을 차지하고 있음. 한편, KLA-Tencor는 웨이퍼 내의 물질 특성(두께, 성분 등)을 분석하는 장비, Advantest와 Teradyne은 칩의 불량 여부를 판정하는 테스트 장비에 강점을 갖고 있음.

미국의 Top 5 반도체 장비 기업의 매출액(2019년 기준)

(단위: US$ 십억)

순위

업체명

매출액

1

Applied Materials

13.46

2

Lam Research

9.54

3

KLA-Tencor

4.66

4

Advantest

2.46

5

Teradyne

1.55

자료: VLSI Research

나. 미국 반도체 장비 산업의 수급 현황

□ 생산, 내수, 수출입 동향

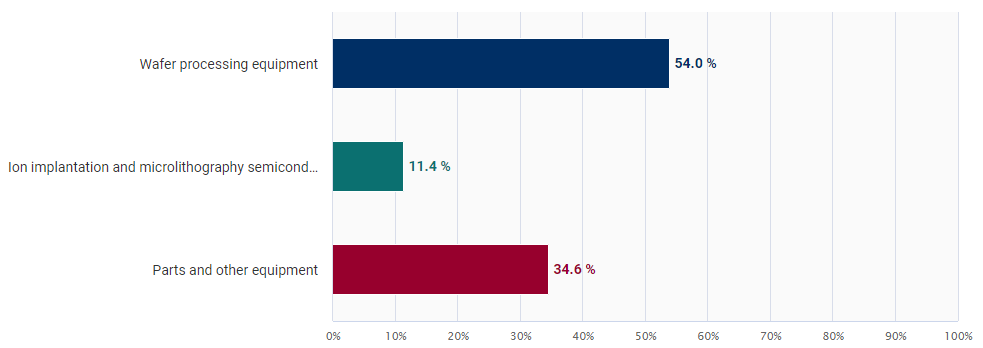

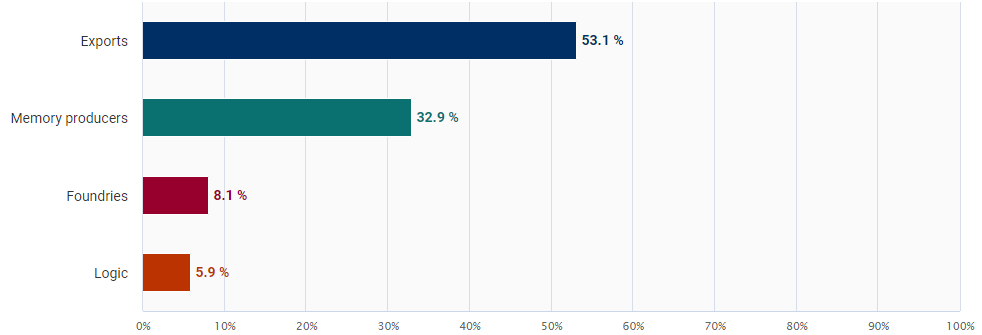

ㅇ 생산 및 내수시장 동향

- 글로벌 시장조사업체 IBIS World의 2020년 8월 미국의 반도체 장비 제조업 보고서에 의하면, 미국의 반도체 장비 산업의 매출은 총 181억 달러 규모로, 제품 및 서비스 부문에서는 각각 웨이퍼 가공 장비가 54%, 이온 주입 및 마이크로 식각 공정 장비가 11.4%, 부품 및 기타 장비가 34.6%의 매출을 차지하고 있음.- 주요 시장 부문으로 살펴보면, 수출이 약 96억 달러 규모로 미국 반도체 장비 산업 매출(총 181억 달러)의 53.1%를 차지하고 있으며, 메모리 반도체 생산 분야가 32.9%, 파운드리가 8.1%, 로직이 5.9%의 매출을 차지함.

- 아시아에서 전자 제품에 대한 수요가 증가하고 있고, 이에 따른 반도체 수요도 증가하면서 다운 스트림 반도체 제조업계는 높은 수익성과 경쟁력을 보유한 아시아 시장으로 눈길을 돌리고 있는바, 미국 반도체 장비 산업의 수출 강세 현상은 당분간 계속될 전망.

미국의 반도체 장비 산업의 매출 구조(제품 및 서비스 부문)

미국의 반도체 장비 산업의 매출 구조(주요 시장 부문)

출처: IBIS World

ㅇ 수입동향

- Global Trade Atlas의 수입통계(HS Code 8486.20 기준)에 의하면 2020년 6월 기준 미국의 반도체 장비 수입은 22억 5800만 달러에 달하여 전년 동기 대비 23.48% 감소함. IBIS World의 보고서에 의하면 2020년 상반기 미국의 반도체 장비 수입이 감소한데는 코로나19로 인한 글로벌 금융 시장의 혼란과 경기 둔화, 글로벌 공급망 중단의 요인이 작용한 것으로 분석함.

- 국가별로는 2019년 기준으로 일본에서의 수입이 28억 5400만 달러로 가장 많았으며, 네덜란드, 싱가포르, 중국, 독일, 한국 순으로 나타남.

- 일본의 경우 반도체 장비 업체 시장의 주요 기업인 도쿄일렉트론(Tokyo Electron)을 비롯, 히타치 하이테크(Hitachi High Tech), 스크린반도체(Screen Semiconductor) 등의 선전에 힘입어 2019년 미국 시장 수출 점유율이 약 46%에 이름.- 한국은 2019년 기준 6위 수입대상국으로 약 9400만 달러 규모의 반도체 장비를 미국으로 수출하였고, 2020년에는 6월 기준으로 3700만 달러의 반도체 장비를 미국으로 수출하였는바, 전년 동기 대비 5.9%의 수출 증가를 보임.

미국의 반도체 장비 주요 수입국 현황(HS Code 8486.20 기준)

(단위: US$ 백만, %)순위

국가명

2018년

2019년

2020.6월

규모

규모

규모

전년동기대비

증감률

총계

3,630

6,199

2,258

-23.48

1

일본

1,324

2,854

1,045

-33.28

2

네덜란드

928

1,676

409

-25.07

3

싱가포르

411

726

361

-14.15

4

중국

400

280

152

26.23

5

독일

93

170

28

-71.06

6

한국

132

94

37

5.90

7

스위스

62

83

28

-21.06

8

영국

70

82

24

-22.65

9

대만

68

57

48

133.54

10

멕시코

48

42

34

75.03

자료: Global Trade Atlas

ㅇ 수출동향

- Global Trade Atlas의 수출통계(HS Code 8486.20 기준)에 의하면 2020년 6월 기준 미국의 반도체 장비 수출은 59억 7600만 달러에 달하여 전년 동기 대비 27.83% 증가함. IBIS World의 보고서에 의하면 아시아 신흥국가에서 반도체 및 전자제품 제조의 오프쇼어링이 증가하고, 최종 전자 제품에 대한 수요가 늘어나면서 해당 요인들이 미국의 반도체 장비 수출 증가를 견인한 것으로 분석함.

- 국가별로는 2019년 기준으로 중국으로의 수출이 29억 8300만 달러로 가장 많았으며, 대만, 한국, 일본, 싱가포르, 독일 순으로 나타남.- 한국은 2019년 기준 3위 수출대상국으로, 미국은 약 20억 7900만 달러 규모의 반도체 장비를 한국으로 수출하였다. 2020년에는 6월 기준으로 19억 6000만 달러의 반도체 장비를 한국으로 수출하였는바, 전년 동기 대비 97.97%의 수출 증가를 보임.

미국의 반도체 장비 주요 수출국 현황(HS Code 8486.20 기준)

(단위: US$ 백만, %)순위

국가명

2018년

2019년

2020.6월

규모

규모

규모

전년동기대비

증감률

총계

12,283

9,958

5,976

27.83

1

중국

2,966

2,983

1,741

19.19

2

대만

1,792

2,769

1,245

5.02

3

한국

3,395

2,079

1,960

97.97

4

일본

2,185

955

555

18.35

5

싱가포르

844

505

113

-39.12

6

독일

159

139

83

20.64

7

이스라엘

348

102

22

-74.35

8

프랑스

126

76

78

140.73

9

네덜란드

113

68

46

29.83

10

말레이시아

57

49

6

-77.44

자료: Global Trade Atlas

다. 진출전략

□ SWOT 분석

Strength

Weakness

- 반도체 가격 상승에 힘입어 반도체 생산업체의 반도체 장비에 대한 투자∙설비를 증대, 장비 산업 매출 증가로 이어짐.

- 반도체 제조업체, 전자제품 제조업체 등 다운스트림 산업에 대한 의존성이 높음.

Opportunities

Threats

- 코로나19로 온라인 트래픽이 증가하면서 데이터 센터 확장 및 메모리 반도체 수요 견인, 메모리 반도체 제조를 위한 장비 수요 증가

- 반도체 및 반도체 기반 상품에 대한 정부 소비와 투자가 증가

- 코로나19 사태 장기화 될 경우, 반도체 제조사의 생산 설비 투자 축소와 지연이 장비 업체의 매출 감소로 이어질 가능성 있음.

□ 유망분야 및 한국기업을 위한 제언

ㅇ 반도체 경기와 밀접한 연관성이 있는 반도체 장비 시장

- 반도체 가치사슬 측면에서의 반도체 장비 산업은 반도체 제조사의 생산설비 투자 축소와 지연이 발생하면 반도체 장비 업체의 매출 감소로 이어지고, 산업 특성상 장비 발주가 반도체 호황기에 집중되고 하향 국면에는 급감하는 특성이 있음.- IBIS World의 보고서에 의하면 차세대 반도체 개발에 대한 압력이 설비 투자로 이어진다고 분석하고, 미국에서는 자율주행차량, 사물인터넷(IoT) 제품에 대한 수요 증가로 반도체 장비 업체의 매출 증가는 지속될 것으로 예측함.

- 하지만 다른 한편으로는, 코로나19로 인한 불확실성의 증가로 미국을 비롯한 글로벌 반도체 기업의 설비 투자 및 연구개발 투자는 저하될 것으로 예상되는바, 한국의 반도체 생산 장비 관련 기업들은 객관적 분석으로 반도체 경기를 주시하고 설비 투자를 진행하여야 하며, 반도체 생산 장비는 물론, 반도체 원재료, 부품 공급망을 수시로 점검하여 공급망에 문제가 생길 경우에 대비하여 대체 공급자와 그에 따른 계획을 수립하는 등의 준비가 필요함.

ㅇ 미국 반도체 장비 시장 공략

- 글로벌 반도체 선도 기업들이 포진해있는 미국의 반도체 제조 시장은 반도체 장비 업계 입장에서는 안정적 매출을 기대할 수 있는 좋은 시장임. 2019년도 한국의 반도체 장비 대미 수출규모가 2018년 기준 약 28% 감소된 이유에 대해 분석하고 관련 기업들의 적극적 수출 전략 수립이 필요함.

- 한국은 메모리 반도체와 같은 전방산업 분야에서 적용된 장비나 공정의 노하우를 살려 새로운 반도체 장비 산업의 성장동력으로 삼을 수 있으며, 전 세계 반도체 장비 소비시장에서의 우위와 견고하게 구축된 신뢰관계의 이점을 살려 미국 반도체 장비 시장에 접근한다면 미국 시장에서 충분히 경쟁 가능.

자료: PCAST, Fortune, 반도체산업협회(SIA), 한국반도체산업협회, 전자신문, KPMG, VLSI Research, Global Trade Atlas, SEMI, ITIF, Wall Street Journal, IBIS World, KOTRA 실리콘밸리 무역관 자료 종합<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 반도체 장비 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

-

2

미국 반도체 제조장비 시장동향

미국 2021-06-10

-

3

미국의 반도체 시장동향

미국 2022-03-22

-

4

미국 내 반도체 생산시설 확충의 의미

미국 2021-09-15

-

5

중국 반도체 산업 현황

중국 2021-01-14

-

6

베트남 고용시장 현주소, 청년은 '실업난' · 기업은 '고용난'

베트남 2018-04-19

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글