-

2021년 중국 로봇산업 정보

- 국별 주요산업

- 중국

- 베이징무역관

- 2021-09-13

- 출처 : KOTRA

-

가. 산업 특성

□ 정책 및 규제

중국 정부는 ‘제조대국’에서 ‘제조강국’으로의 도약을 위해 중앙정부 차원의 중장기 지원·육성계획, 지방정부의 산업단지 조성으로 로봇산업 경쟁력을 집중적으로 강화하고 있다. 초기 로봇산업 정책은 산업용 로봇에 집중했으나 2016년 이후 서비스로봇을 포함한 전반 로봇산업 육성에 총력하고 있다.

2011년 국가경제발전 5개년 계획인 ‘12.5 규획(2011~2015년)’을 통해 산업용 로봇을 첨단설비 제조업의 주요 업종으로서 확정하고 국가차원에서 지원, 지지할 방침을 제시했다. 2013년 산업 구조조정 지도목록에서는 로봇산업을 중점 육성산업으로 지정하고 우수기업 육성, 산업 클러스터 조성 등 구체적 지원방향을 명시했다. 2015년 중국 산업 고도화 및 제조강국 도약을 위한 로드맵인 ‘중국제조 2025’에서 로봇을 제조업의 10대 전략적 육성산업으로 제시하며 로봇산업의 중요성을 부각했다.

2016년 향후 5년간의 로봇 산업체계 구축 및 경쟁력 강화를 골자로 하는 ‘로봇산업발전규획(機器人産業發展規劃)’을, 2017년 공업정보화부가 ‘차세대 인공지능산업 발전 3년 행동계획’을 발표하면서 서비스로봇 육성정책을 본격화했다. 2018년 전략적 신흥산업을 7개 분야에서 9개로 확대하며 ‘첨단장비 제조업’에 ‘로봇산업’을 추가해 산업용/서비스/특수용 로봇산업 육성을 지원하겠다고 밝혔다.

2021년 3월 발표한, 향후 5년 중국경제 밑그림인 ‘14·5규획 및 2035년 비전·목표 요강’에서 제조업 핵심 경쟁력 강화 차원에서 8대 산업을 집중적으로 육성하겠다는 계획을 밝혔는데 로봇산업도 포함됐다.

중국 로봇산업 관련 주요 정책

연번

발표

정책

주요 내용

1

2011

국민경제와 사회발전 12.5 규획

(国民经济与和社会发展十二五规划)

- 제조업 수준 향상, 스마트제조 장비 구축 등을 강조

- 산업용 로봇을 첨단설비 제조업의 주요 업종으로 확정

2

2012

스마트제조 과학기술 발전 12.5 중점 전문 규획

(智能制造科技发展“12.5”重点专项规划)

- 산업용 로봇의 본체와 감속기, 서보드라이버, 제어기 등 핵심부품의 범용기술 개발과 자동 공정화 제품의 연구개발, 산업용 로봇 및 그 핵심부품의 기술혁신과 산업화 실현을 목표로 제시

- 스마트기기와 자동제어시스템, 산업용 로봇, 핵심부품 개발, 로봇에 기반한 장비생산라인 자동화 구축 강조

3

2013

산업구조조정지도목록(2013년판)

产业结构调整指导目录(2013年本)

- 2020년까지 산업용 로봇 산업 시스템 완비

- 3~5개 국제경쟁력 보유한 우수기업과 8~10개 산업클러스터 조성

- 첨단 제품 시장에서 산업용 로봇의 시장 점유율을 45% 이상으로 제고, 로봇밀도(1만 명의 직원당 사용되는 로봇 대수) 100대 이상 등의 구체적 목표 제시

4

2015

중국제조 2025

(中国制造2025)

- 로봇산업을 제조업의 10대 전략적 육성산업으로 제시

- 기업의 연구개발 및 생산관리, 스마트화 수준 제고, 로봇 본체, 감속기, 서보모터, 제어기, 센서 및 디스크 드라이버 등 핵심부품 및 시스템 통합 분야의 기술 경쟁력 제고 강조

5

2016

‘로봇산업발전규획’

(機器人産業發展規劃 2016~2020)

- 자국산 산업용 로봇 연간 생산량 10만 대 이상, 6축 및 그 이상의 산업용 로봇 연간 생산량 5만 대 이상 확대

- 산업용 로봇, 서비스로봇, 의료로봇 등의 기술개발 및 핵심부품의 자체 생산 추진

- 2020년까지 로봇밀도 150이상 목표

- ‘서비스 로봇산업의 연간 매출액 300억 위안 이상’ 목표

6

2017

차세대 인공지능 촉진 3개년 행동계획

促进新一代人工智能产业发展三年行动计划

(2018~2020년)

- 2020년까지 가정용 서비스로봇과 지능형 공공서비스 로봇의 대량 생산 및 활용, 의료재활, 노인 및 장애인 보조, 화재/재난구조 로봇, 로봇 시제품 생산확대 등 계획 발표

7

2018

전략적 신흥산업

(2018년 버전)

战略性新兴产业分类(2018)

- 로봇산업을 ‘첨단장비 제조업’에 추가 명시

8

2021

14.5규획과 2035년 비전·목표 요강 초안

- 향후 5년 중점적으로 발전시킬 8대 산업에 로봇산업 포함

자료: KIET, 사이디(賽迪) 컨설팅 등 KOTRA 베이징무역관 재구성

중앙정부가 제시한 중장기적 정책방향에 따라 각 지방정부는 지역별 우위산업과 연관된 로봇산업 지원정책을 발표하고 산업 클러스터를 조성해 왔다.

중국 지역별 로봇산업 클러스터와 특징

연번

지역

도시

산업단지

특징

1

창장삼각주

상하이

쟈오커-쑹장 과학혁신단지

(上海交科松江科创园)

- 서비스 로봇산업 육성+창업+엔젤 투자+플랫폼 개방 방식, 과학기술혁신 선도 인재를 배출, 로봇산업 하이테크 창업 프로젝트 추진

2

쿤산

하이테크 로봇산업단지

(昆山高新区机器人产业园)

- 로봇산업기지, 대학 과기원, 하이테크 산업단지, 로봇산업 전시관, 전공 인큐베이터, 엑셀러레이터 등을 망라한 종합형 로봇산업단지

3

주장삼각주

포산

중국광둥로봇산업 혁신센터

(中国广东机器人集成创新中心)

- 중국공정원, 화중과기대, 과기원 등 연구기관이 포진한 산학연 협력발전 모델

4

징진지

(京津冀)

베이징

이촹(亦創)스마트로봇산업혁신단지

- 중국 최초 스마트 로봇산업 혁신단지로, 혁신R&D센터로서 활약

- 반도체·생물공학 등 신흥 첨단기술산업과 징둥(京東)/BOE(京東方)/베이징 벤츠 등 선도기업이 시너지 효과 창출

- "2025년 베이징을 글로벌 로봇산업 혁신 클러스터로 건설" 비전에 따라 서비스 로봇산업에 주력

5

탕산

국가훠쥐 탕산로봇 특색 산업기지

(国家火炬唐山机器人特色产业基地)

- 관련 기업 40여 개사 입주, 종합 프로젝트 20개 추진 중

6

동북

하얼빈

하난 로봇단지

(哈南机器人园)

- 산업용과 특수용 로봇을 주축으로 로봇 본체를 제작하고 정밀감속기, 서보모터와 드라이버, 컨트롤러 등 로봇 핵심부품과 로봇시스템 통합산업을 집중적으로 육성

- 스마트 클라우드 로봇, 첨단 스마트기기, 스마트팩토리 프로젝트 및 관련 기술 이전 등을 위한 연구개발 및 제품 서비스 제공

7

선양

중더 선양 장비제조 산업단지

(中德沈阳装备制造产业园)

- 스마트제조, 첨단장비, 자동차제조, 공업서비스 등을 적극 육성

- 산업용 로봇과 진공로봇, 이동로봇, 특수로봇, 스마트 서비스로봇 등 제품 R&D 추진

8

중부

뤄양

뤄양 로봇 스마트장비 산업단지

(洛阳机器人智能装备产业区)

- 단지 내 35개 기업, 2개 연구소와 1개 인큐베이터 입주

- 상하이교통대, 서북공대, 러시아 레이저 연구소 등 연구기관 포진

9

우후

우후로봇 산업단지

(芜湖机器人产业园)

- 로봇본체 및 핵심 부품을 연구하고 제작하며 로봇 시스템 응용, 로봇 첨단기술 연구 등을 추진

10

서부

충칭

충칭 량장신구 로봇산업단지

(重庆两江新区机器人产业园)

- 로봇 시스템 및 핵심부품 제조, 연구개발 모니터링, 인재육성, 금융지원 등을 통합한 로봇산업 종합 시범구역

자료: 중국전자학회(中國電子學會), KIET

중국은 로봇산업의 발전을 위해 산업용 로봇 및 그 부품, 운송용 로봇 등은 무관세로 수입하고 있다. 중국 해관총서에 수입되는 산업용 로봇을 포함한 기계설비는 2008년 5월 1일 시행된 ‘기계전자제품 수입관리방법(機電産品進口管理辦法), ’중고기계전자제품검험감독관리규정(進口舊機電産品檢驗監督程序規定)을 따라야 한다. 현재 중국산 산업용 로봇에 대한 특별한 보호정책은 없으며, 한국은 WTO가입국으로 한국산 제품을 중국에 수출 시 최혜국 수입관세(0%)를 적용받고 있다.

로봇 상품 수입관세 및 증치세

HS 코드

명칭

관세

증치세

8479.50.10

산업용 로봇

0%

13%

8479.90.90

산업용 로봇 부품

8486.40.31

운반용 로봇

자료: 중국수출입세칙 2021

□ 최신 기술 동향 및 이슈

인공지능 등 4차 산업기술 활용 및 융합발전이 주요 추세이다. 내외자 기업 모두 인공지능(AI), 사물인터넷, 빅데이터 등 혁신 기술과 로봇산업의 융합에 주력하고 있다. 음성식별, 안면인식, HCI(Human Computer Interaction)를 대표로 하는 AI 기술 발전과 더불어 스마트로봇의 기능 다양화, 응용분야 확대가 중국 로봇산업의 ‘키워드’로 주목받고 있다.

중국 로봇산업의 최대 문제점은 외국계 강자와 중국기업 간 기술격차, 이에 따른 대외의존도가 높은 것이다. 2013년 이후 세계 최대 산업용 로봇 시장으로 부상했지만 핵심부품, 예컨대 감속장치, 서보모터, 센서 등은 수입에 의존하고 있으며 70% 이상의 로봇 내수시장이 외국계 기업이 차지하고 있는 실정이다.

□ 주요기업 현황

중국 내 주요 로봇제조사

해외

산업용

ABB, FANUC, KUKA, YASKAWA, NACHI

서비스

iROBOT, ISRG,

부품

Nabtesco, Harmonic, Rexroth

로컬

산업용

신숭(新松), 안후이 아이푸터(埃夫特), 하얼빈 버스(博實)

서비스

커워스(科沃斯), 톈진 나언버(納恩博), 베이징 캉리유란(康力優藍)

안한의료(安翰醫療), 다장(大疆), 티나비(天智航, TINAVI)

특수용

GQY, 신숭(新松)

부품

난퉁전캉(南通振康), 친찬(秦川), 리위디세퍼(綠的諧波), 구가오(固高)과기

자료: CCID 컨설팅(賽迪顧問)

중국 로봇시장은 글로벌 Top 4(ABB, FANUC, KUKA, YASKAWA)가 이미 선점한 상황이다. 이들 기업은 1990년대부터 중국진출을 시작하여 현재 제조, 판매, R&D, 서비스 등 체계적인 운영시스템을 갖추면서 중국의 산업용 로봇시장에서 시장우위를 확보했다.

로봇산업 글로벌 TOP 4 중국시장 진출 과정

기업

중국시장 진출상황

ABB

(스위스)

* '06년 1.5억 달러 투자해 상하이에 로봇산업본부 설립, 중국 최대 로봇제조업체로 부상

* 충칭 로봇활용센터, 공정센터를 건설 중이며 창안포드, 창안자동차 생산라인에 활용

* 화남(광둥, 광시, 하이난)지역에 가전, 전자, 자동차, 식품음료 생산라인에서의 해당 제품 활용도를 제고하기 위해 주하이에 하이테크 산업개발구 설립

FANUC

(일본)

* '92년 베이징 현지기업과 합작법인 설립, CNC 업무 개시, ‘97년 상하이 전기그룹과 합작법인 설립

* '14년 상하이 시스템 공장 2기 완공, ‘15년 광저우 생산기지 건설 개시

YASKAWA

(일본)

* '99년 상하이 법인 설립, 2011년 상하이 공장 가동, 인근 지역 자동차 생산업체에 납품 시작

* '13년 창저우(常州) 공장 설립, 대형 로봇생산 가동

* '15년 8월 메이디그룹과 합작법인 2개(산업용 로봇 제조, 서비스) 설립

KUKA

(독일)

* '00년 상하이 법인 설립, 동사의 자회사 중 최대 규모, ‘14년 상하이 제2법인 설립, 연간 생산능력 5천 대

* 광둥성 순더(順德)에 교육센터와 R&D 센터 설립

자료: CCID 컨설팅(賽迪顧問)

특히 산업용 로봇시장에서 로컬기업이 차지하는 점유율은 약 30% 수준으로, 모두 저기술 제품이라 할 수 있다. 로컬 산업용 로봇 기업으로는 광저우치판(广州启帆), 아이푸터(埃夫特), 신송(新松), 아이스둔(埃斯顿), 광저우슈콩(广州数控), 신스다(新时达) 등이 있다. 로컬기업은 중국시장 내 낮은 점유율, 원천기술 부족 등 문제에 직면했으며 로봇 3대 핵심부품인 감속기, 서보모터, 컨트롤러 등의 대외의존도가 70% 이상이라고 공업정보화부가 지적한 바 있다. 서비스로봇 산업도 아직 제품의 단일화, 초기 스마트화 수준의 기능, 상업화 초기 수준으로 평가되고 있다. 현재 시장에서 유통되는 서비스로봇을 똑똑한 기계라고 부를 수는 있겠지만 아직 초지능화까지는 갈 길이 멀다는 것이 중국 전문가들의 판단이다.

이러한 문제를 투자와 연구개발이라는 ‘투트랙(two track) 전략’을 통해 극복하고 있다. 중국 최대 가전업체인 메이디그룹은 2017년 독일 로봇기업인 쿠카를 총 45억 유로에 인수하면서 중국 산업용 로봇시장의 강자로 부상하기 시작했다. 2019년 9월 난징 로봇 제조업체 이스툰(ESTUN‧埃斯顿)*, 1억 9607만 유로 들여 세계 최초 용접로봇기술을 개발한 독일의 클루스(CLOOS) 100% 지분을 매입했다.

* 1993년 설립된 중국 대표 로봇 제조사로 선전 증권거래소 상장기업. 2017년 영국 제어장치 제조사 Trio Motion Technology, 미국 소형 서보모터 제조사 Barrett Technology, 독일 생산설비제조사 M.A.i를 잇따라 인수

나. 산업 현황

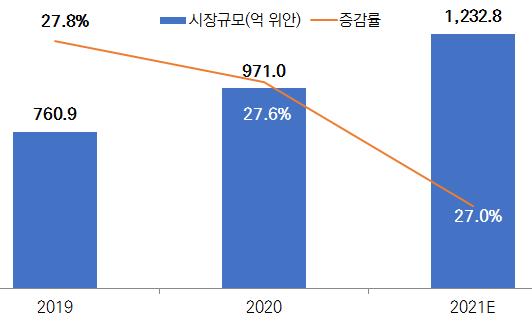

중국은 2013년 세계 최대 로봇시장으로 부상해 연속 8년 1위를 유지하고 있다. 2020년 코로나 팬데믹에도 중국 로봇시장 규모는 전년 대비 27.6% 증가했다. 공업정보화부 산하 싱크탱크 CCID 컨설팅(賽迪顧問)는 2021년 중국 로봇시장 규모가 1200억 위안 돌파할 것으로 전망했다. 이중 산업용 로봇 시장이 60% 이상의 비중을 차지하고 서비스용 로봇은 30% 이상을 차지할 것으로 보고 있다.

중국 로봇시장 규모

자료: CCID 컨설팅(賽迪顧問)

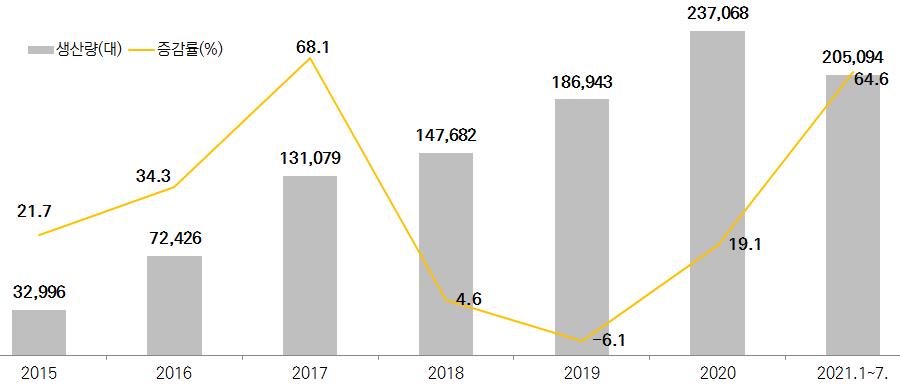

코로나19를 계기로 ‘자동화’, ‘디지털화’가 산업현장의 키워드로 부상하고 있다. 중국은 정부의 육성책까지 더해져 산업용 로봇의 생산량이 다시 반등세를 타고 있다. 2020년 중국내 산업용 로봇 생산량은 전년 대비 19.1% 급증한 23.7만 대로 기록을 경신했다. 2021년 7월 누계 기준 증가율은 64.6%까지 확대됐으며 생산규모는 코로나 이전인 2019년의 전년도 생산량을 상회했다. 산업용 로봇이 가장 많이 사용되고 있는 분야는 운반과 용접 작업부분이다. 최근 자동차와 자동차 부품 업종, 전자 업종에서 로봇이 사람을 대신하여 운반, 용접과 도장 작업을 수행하고 있다.

중국 산업용 로봇 생산량

자료: 국가통계국

코로나19 사태로 ‘언택트(비대면)’이 일상화되면서 서비스용 로봇 활용분야도 확대되고 있지만 가정용 로봇이 60%로 절대 비중을 차자힌다. 특수용 로봇 중에서는 군사용 로봇이 70%이다.

중국 로봇 용도별 분류

자료: IFR, 중국전자학회, 일본 MUFG 은행 등 KOTRA 베이징무역관 종합

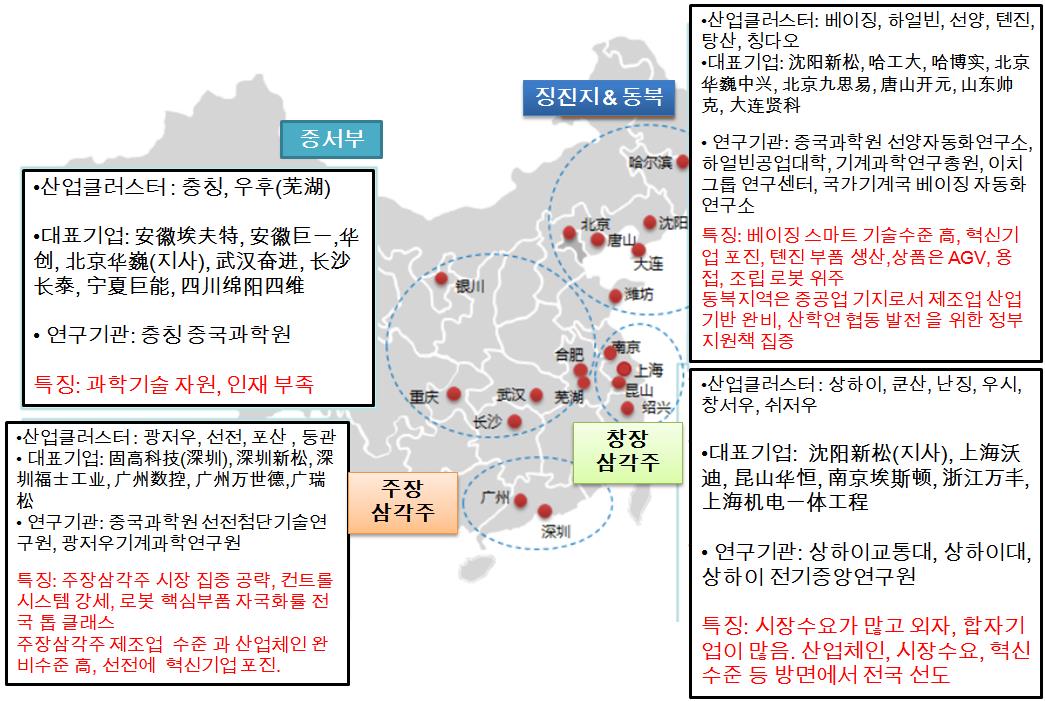

중국의 로봇산업은 공업수준이 상대적으로 높거나 중공업이 집결된 지역에서 활발한 발전을 이어왔다.

중국 산업용 로봇산업 클러스터 분포

자료: CCID 컨설팅(賽迪顧問), 일본 MUFG 은행 등 KOTRA 베이징무역관 종합

공업수준이 상대적으로 높고 연구기관이 포진한 창장삼각주, 주장삼각주, 징진지(수도권 지역), 중공업 집결지인 동북 등 지역의 로봇산업 수준이 높다. 특히 상하이를 중심으로 하는 창장삼각주 지역은 중국 로봇산업의 중심기지 역할을 하고 있으며 주요 기업의 산업집중도 또한 높다. 중서부 지역은 시장수요가 급증하지만 기술연구기관이 적어 발전이 상대적으로 더딘 편이다.

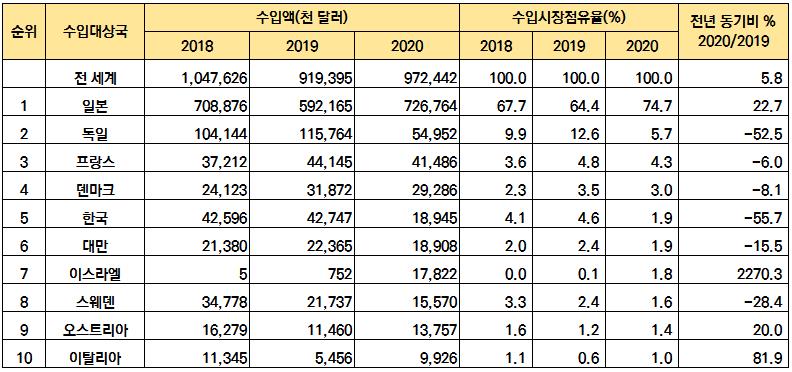

2020년 중국 산업용 로봇 수입은 전년 대비 5.8% 소폭 증가한 9.7억 달러다. 중국 경기둔화, 미중무역전쟁 장기화 등 내외부 불확실 요인에 따른 수요 위축과 글로벌 기업의 중국공장 생산비중 확대 등으로 2018년 두자릿수 하락세(△15.6%)를 보인 후 2년 연속 감소세가 지속됐다. 2020년부터 소폭 반등했으나 10억 달러를 밑도는 수준이다.

중국 산업용 로봇(HS 8479.50.10) 수입동향

자료: GTA

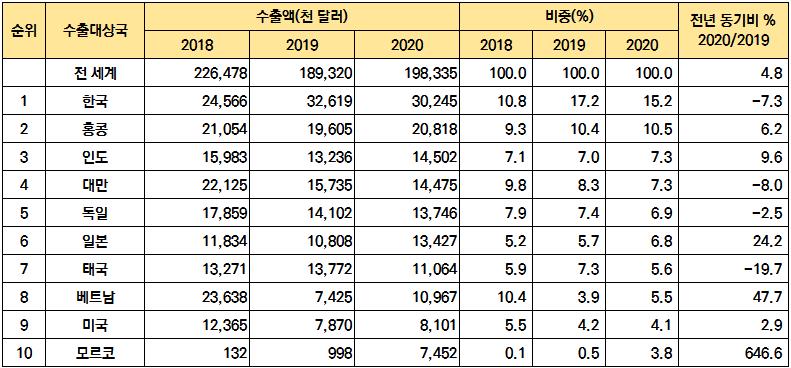

2020년 동 품목 수출은 전년 대비 4.8% 증가해 2억 달러에 육박했다. 한국은 중국 산업용 로봇의 최대 수출상대국으로 대한국 수출이 전반 중국 산업용 로봇 수출에서 15.2% 비중을 차지한다.

중국 산업용 로봇(HS 8479.50.10) 수출동향

자료: GTA

다. 진출 전략

□ SWOT 분석

Strength

Weakness

- 성숙도 높은 ICT산업

- 4차산업 융합도와 혁신 수준이 높은 편

- 핵심부품(감속기, 서보모터, 컨트롤러) 면에서 상대적으로 약세

- 브랜드파워 낮음

Opportunities

Threats

- 4차 산업혁명, 자동화, 신기술 발달 추세 따른 관련 투자 확대

- 정책지원(정부 중점 육성 분야)

- 코로나 팬데믹, 급격한 고령화, 인건비 상승, 제조업 자동화 추세에 따른 시장수요 급증

- 한중 간 경쟁 심화

- 미중통상분쟁에 따른 글로벌 수요 위축 우려

- 신속하고 지속 가능한 A/S 가능 여부

□ 유망분야

로봇산업에서 우리나라의 경쟁우위를 찾고 중국 내 틈새시장을 공략해야 한다. 중국 산업용 로봇 산업은 발전속도에 비해 중국 브랜드의 시장점유율이 낮고 핵심부품 분야의 기술력이 약하다. 스티어링 엔진(steering engine)이나 시각처리 모듈, 모터, 각종 센서(초음파, 적외선, 동작, 온도 등) 등은 대부분 수입에 의존하며 특히 센서 및 인공지능에 등 기술협력에 대한 수요가 많다. 우리기업들은 부품소재 공급과 공동 R&D 등 기술협력 분야에서 중국기업과의 교류를 확대하고 세계적인 기술 경쟁력을 갖춘 상품으로 중국시장을 공략해야 한다. 상대적으로 경쟁우위를 보유한 소프트웨어 및 알고리즘 개발 분야에서 틈새시장을 찾아 대중 진출방안을 고려해 볼 필요가 있다.

자료: 중국로봇산업연맹(中國機器人産業聯盟, CRIA), CCID 컨설팅(賽迪顧問), 日 MUFG 은행 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 중국 로봇산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 서비스로봇 산업 현황과 전망

중국 2021-06-17

-

2

중국 산업용 로봇 시장동향

중국 2021-10-29

-

3

일본의 산업용 로봇 산업 정보

일본 2020-12-07

-

4

2021 중국 서빙 로봇 트렌드

중국 2021-04-23

-

5

독일 산업용 협동로봇 시장동향

독일 2021-09-13

-

6

중국 로봇산업

중국 2019-10-15

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글