-

차세대 전력 반도체, 미래 전자 제품의 혁신을 주도한다

- 트렌드

- 미국

- 실리콘밸리무역관 이지현

- 2022-01-14

- 출처 : KOTRA

-

그린 뉴딜과 디지털 전환 전 세계적 이슈, 차세대 전력 반도체 급부상

전기 자동차, 신재생 에너지 분야에서 특히 성장성 높아

전력 반도체는 전기를 활용하기 위해 직류∙교류 변환, 전압∙주파수 조정 등 전력의 변환∙변압∙안정∙분배∙제어를 수행하는 반도체를 의미한다. 전 세계적으로 그린 뉴딜 정책이 시행되고 디지털 전환이 화두가 되면서 전력 반도체가 뜨거운 이슈로 떠올랐다. 전력 반도체는 효율적으로 전기 에너지를 제어하기 때문이다. 관련 통계에 따르면 전력 반도체의 에너지 손실을 5%만 감소시켜도 미국의 전력수요의 1/3에 가까운 에너지를 절약할 수 있다. 미래 산업의 경쟁력은 전력 반도체가 전력 제어 과정에서 일어나는 손실을 얼마나 최소화할 수 있는가에 달려 있는 셈이다.

전력 반도체 부문은 SiC, GaN로 세대 교체 중

기존의 전력 반도체는 Si(실리콘: 규소) 단일 소재로 되어있었다. 하지만 최근 Si 대비 전력 효율과 내구성이 뛰어난 SiC(실리콘카바이드)와 GaN(갈륨나이트라이드) 등 화합물 기반 차세대 전력 반도체가 신시장으로 부상하고 있다. 차세대 전력 반도체인 SiC와 GaN은 화합물 반도체라고도 불린다. 기존의 실리콘 반도체는 규소(Si)의 단일 원소로 되어있지만, SiC는 탄소와 규소의 화합물이고 GaN은 갈륨과 질소의 화합물이기 때문이다.

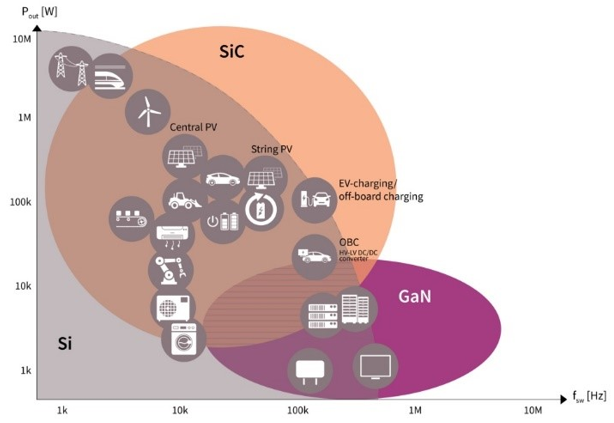

SiC와 GaN은 실리콘 반도체에 비해 밴드 갭이 넓기 때문에 와이드 밴드 갭(WBG) 반도체라고도 한다. 반도체의 재료 자체를 비교하면 SiC 의 성능지수는 기존의 실리콘(Si)보다 440배, GaN은 1,130배 크다. 이렇듯 성능이 우수한 차세대 반도체 소재를 최대한 활용하기 위해 주변 기술 개발이 활발히 진행 중이다. 기존의 실리콘 반도체를 GaN 또는 SiC 기반 화합물 반도체로 대체하면 보다 작고 효율적인 전자 장비를 만들 수 있고 전력 손실을 최소화할 수 있기 때문이다.

<Si, SiC, GaN 각 기술의 물성에 기반한 강점 영역>

[자료: Infineon]

차세대 전력 반도체는 디지털 뉴딜과 그린 뉴딜의 공통 분모로 성장 가능성 높아

차세대 전력 반도체는 인공지능, 5G 등을 화두로 하는 디지털 뉴딜과 전기 자동차, 신재생 에너지 등을 화두로 하는 그린 뉴딜 양쪽 모두에 활용될 수 있는 특징을 가진 공통 분모로 성장 가능성이 매우 높다. 먼저 디지털 뉴딜 쪽에서 살펴보면 전력 반도체는 전력을 효과적으로 제어하고 사용할 수 있도록 돕기 때문에 전자기기 기반의 디지털화, 전자기기의 다기능화로 인해 수요가 증가하고 있고 그린 뉴딜 쪽에서는 전력 반도체가 전력 효율과 고온∙고압 내구성이 뛰어나기 때문에 전기 자동차 배터리, 신재생 에너지 발전의 인버터 등에 필수적으로 적용될 수 있기 때문이다.

이런 이유로 미국은 미래 수요 증가가 예상되는 차세대 전력 반도체 분야의 경쟁력 확보의 중요성을 일찍이 깨닫고 2014년부터 미국 에너지부를 통해 와이드 밴드 갭(WBG) 반도체를 개발하는 ‘파워 아메리카(Power America)’ 사업을 출범하고 현재까지 추진하는 중이다.

SiC 채택을 주도하는 미국의 전기 자동차 시장

SiC 반도체는 모터 드라이브 및 기타 고전압/대전류 응용 분야에서 이점이 있다. SiC를 이루는 탄소와 실리콘은 서로 단단히 결합되어 있으며 단결정 실리콘보다 결정 구조가 안정적이다. 따라서 SiC는 절연 파괴 전계 강도가 높고 활성층을 매우 얇게 만들 수 있다.

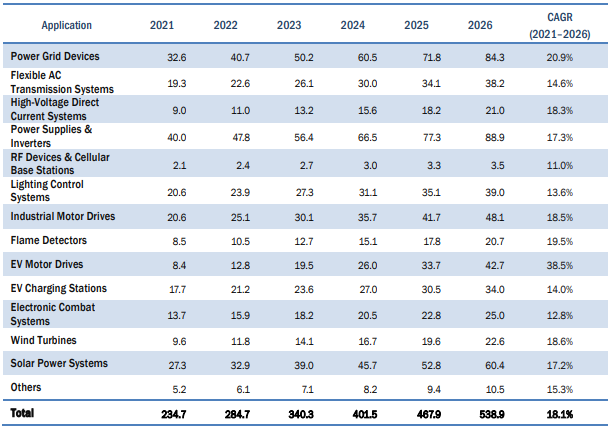

이러한 특성 덕분에 SiC는 기존의 실리콘 장치보다 더 높은 항복 전압과 더 낮은 손실을 가진 장치를 구현할 수 있어 전력망 장치, AC 전송시스템(FACTS), 고전압 직류 시스템(HVDC), 전원 공급 장치 및 인버터, RF 장치 및 셀룰러 기지국, 조명 제어 시스템, 산업용 모터 드라이브, 화염 감지기, EV 모터 드라이브, EV 충전소, 풍력 터빈, 태양광 발전 시스템 등 다방면에서 활용이 증가하는 추세다. 특히 전기 자동차 분야와 태양광과 같은 신재생 에너지의 인버터로 많이 활용되고 있다.

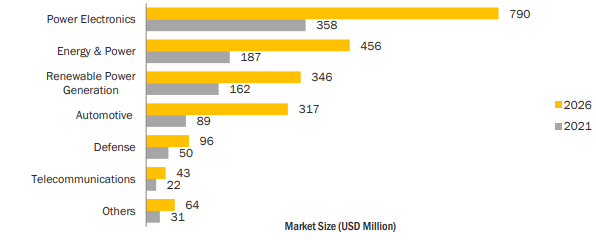

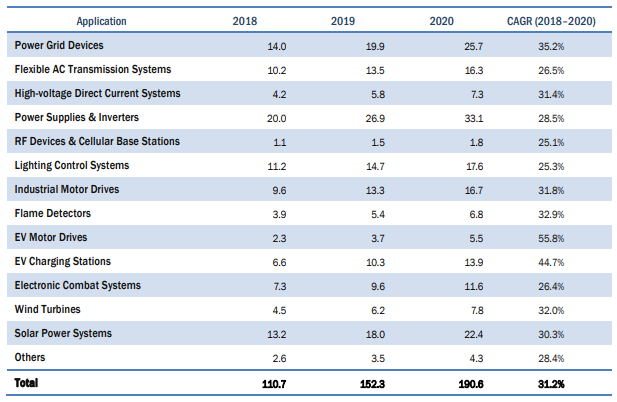

글로벌 시장조사기관 Market and Market에서 2021년에 발행한 SiC 시장조사보고서에 의하면 자동차 산업 부문에서 글로벌 SiC 시장 규모는 2018~2020년 사이에 연평균 47.3% 성장했고 2021~2026년 예측기간 동안 연평균 29%로 다른 부문보다 월등한 비율로 성장할 것으로 전망된다. 특히 SiC의 구체적 사용처로 EV 모터 드라이브 부문은 2021~2026년 예측기간 동안 시장 규모가 무려 연평균 40% 성장할 것으로 예상돼 SiC의 시장 전망을 밝게 하고 있다.

<SiC 활용 분야 시장 규모 및 전망>

(단위: US$ 백만)

[자료: Market and Market]

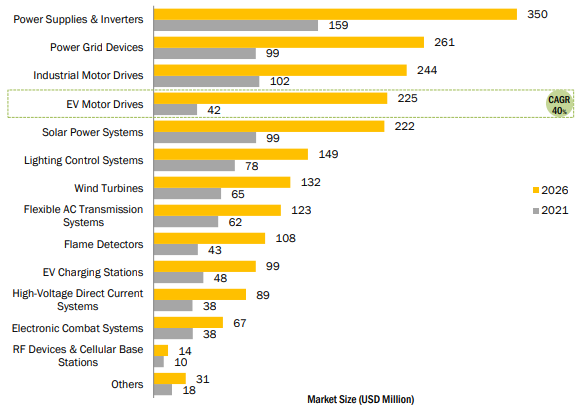

<SiC의 구체적 사용처별 시장 규모 및 전망>

(단위: US$ 백만)

[자료: Market and Market]

북미지역에서도 전기 자동차 및 충전 시스템이 증가하면서 SiC 장치의 시장 성장을 견인하고 있다. Market and Market에서 2021년에 발행한 SiC 시장조사보고서에 의하면 SiC의 구체적 사용처로 EV 모터 드라이브와 EV 충전소 부문에서 미국의 SiC 시장 규모는 2018~2020년 사이에 각각 연평균 55.8%, 44.7% 성장했고 2021~2026년 예측기간 동안 각각 연평균 38.5%, 14.0% 성장할 것으로 전망된다. Tesla는 2017년 SiC MOSFET을 자사 전기 자동차 Model 3에 도입하면서 시장의 변화를 주도했다.

<북미지역 SiC 구체적 사용처별 시장 규모>

(단위: US$ 백만)

[자료: Market and Market]

<북미지역 SiC 구체적 사용처별 시장 전망>

(단위: US$ 백만)

[자료: Market and Market]

GaN 채택을 주도하는 미국의 전원 드라이브 시장

GaN 반도체는 기존의 Si 반도체 공정과의 호환성이 우수하고 고속 동작과 소형 제작에 유리하다. GaN 반도체 장치 시장은 구체적인 사용처에 따라 전원 드라이브, 전원 공급 장치 및 인버터, 무선 주파수(RF), 조명 및 레이저로 나눌 수 있다. 시장조사기관 Market and Market에서 2021년 발행한 GaN 반도체 장치 시장 보고서에 의하면 글로벌 GaN 반도체 장치 시장은 전원 드라이브 시장이 성장을 주도하며, 향후 2021~2026년 예측기간동안 무려 연평균 122.5%의 성장률을 보일 것으로 전망된다.

<사용처별 GaN 반도체 장치 시장 규모 및 전망>

(단위: US$ 백만, %)

사용처

2021년

2022년

2023년

2024년

2025년

2026년

연평균성장률

조명 및 레이저

18,284.7

19,089.2

19,776.5

20,389.5

20,940.0

21,442.6

3.2

무선 주파수

992.7

1,191.2

1,417.5

1,686.9

2,006.6

2,377.8

19.1

전원 공급 및 인버터

90.5

170.2

295.4

473.8

709.4

1,010.6

62.0

전원 드라이브

1.8

3.4

7.3

16.7

40.5

97.7

122.5

합계

19,369.7

20,454.1

21,496.6

22,566.9

23,696.6

24,928.8

5.2

[자료: Market and Market]

GaN 반도체는 SiC보다 훨씬 더 안정적인 결합 구조와 더 높은 절연 파괴 전계 강도를 가지고 있어 전원 공급 장치 및 소형/고주파 응용 분야에서 이점이 있다. SiC 반도체보다 높은 항복 전압을 가질 수는 없지만 고주파 응용 분야에 적합하며 스위칭 전원의 경우 고주파에서 스위칭함으로써 인덕터 및 기타 주변 부품의 소형화가 가능하다. 향후 GaN 소자는 1kW 이하의 전원 공급 장치에 적용될 것으로 예상되며, 소형 설계에 대한 수요가 높을 것으로 전망된다.

미국에서 현재 GaN 전력 장치는 저용량, 고급형 태양광 인버터에서 볼 수 있으며 스마트폰을 비롯한 다양한 모바일 장치의 급속 충전기에 점점 더 많이 사용되고 있는 추세다. 미국의 Power Integrations사는 급속 충전기 시장을 위한 GaN 전력 IC를 제조하는 대표적 업체다.

전기 자동차 부문에서GaN은 아직 초기 단계지만 GaN 반도체 제조업체들은EV/HEV의 온보드 충전기 및 DC/DC 변환을 위한 650V GaN 장치를 개발하고 있다. 예를 들어 캐나다에 기반을 둔 GaN Systems는 온보드 충전기를 위해 미국 EV 스타트업 Canoo에 장치를 공급하고 캐나다에 기반을 둔 EV 모터 드라이브 공급업체인 FTEX와 제휴하여 650V GaN 전원 장치를 전자 스쿠터용 시스템에 통합했다. 한편 캘리포니아에 기반을 둔 Transphorm은 자동차 공급업체 Marelli와 협력하여 GaN 기반 온보드 충전 및 DC/DC 변환 장치를 개발했다.

반도체 제조업계는 SiC, GaN 개발 박차

미국의 많은 반도체 제조 기업들은 차세대 전력 반도체를 기업의 성장 동력으로 간주하고 개발에 매진하고 있다. STMicroelectronics는 최근 스웨덴 팹에서 200mm SiC 웨이퍼 생산을 시작했다. 이 기업은 Nortel의 반도체 사업부를 인수하면서 팹도 함께 인수했는바, 해당 팹에서 생산된 웨이퍼는 STMicroelectronics의 전력 칩 생산에 사용된다. STMicroelectronics는 150mm에서 200mm로의 전환이 웨이퍼당 생산되는 부품의 양을 두 배로 늘릴 것이라고 언급하기도 했다. STMicroelectronics는 2024년까지 SiC 웨이퍼 생산량의 40%를 독자적으로 처리할 계획이다.

SiC 기술 및 생산 분야의 글로벌 리더로 Si에서 SiC로의 전 세계적 전환을 주도해오고 있는 Wolfspeed(이전 기업명: Cree)는 뉴욕의 Marcy 지역에 세계 최대의 SiC 제조공장을 건설하고 있다. 해당 공장에서는 200mm의 최첨단 전력 웨이퍼 및 RF 웨이퍼를 제조, 가공할 수 있다.

<Wolfspeed에서 건설 중인 SiC 제조공장>

[자료: Wolfspeed]

Qorvo는 지난해 11월, SiC의 선두 제조업체인 United Silicon Carbide(UnitedSiC)를 인수하고 전기자동차, 산업용 전력, 회로 보호, 재생 에너지 및 데이터 센터 전력 분야로 시장 범위를 확장했다. United Silicon Carbide의 제품 포트폴리오는 현재 80개 이상에 달하며, 고유한 캐스코드 구성을 기반으로 최근에 발표된 4세대 SiC FET는 통신/서버 전원 공급 장치, 가변 속도 모터 드라이브 및 태양광 발전(PV) 인버터뿐만 아니라 EV 충전기, DC-DC 컨버터 및 트랙션 드라이브에 중요한 성능을 구현한 것으로 평가받고 있다. 이외에도 On Semiconductor Corporation 및 Microchip Technology사 역시 고성능 전력 변환 및 전기자동차용 전력 반도체로 SiC 및 GaN을 제조하고 있다.

미국의 반도체 제조장비 업체도 차세대 전력 반도체 개발에 적합한 생산 시스템을 출시, 개발하고 있다. 미국의 대표적인 반도체 제조장비 업체인 Applied Materials는 최근 우수한 성능의 SiC 반도체를 효율적으로 제조하는, Mirra Durum CMP 시스템(연마)과 VIISta 900 3D 고온 이온 주입 시스템과 같은 신규 생산 시스템을 선보이고 있다.

한편 미국에서는 M&A 활동을 포함해 차세대 전력 반도체에 대한 투자도 급증하고 있다. 신규 기업이 SiC 기업을 인수하면 SiC 기술 분야에서 오랜 역사를 지닌 타 기업과 효과적이고 시기적절하게 경쟁할 수 있도록 전문성을 보완하고 시장 출시 속도도 앞당길 수 있기 때문이다.

시사점

SiC 및 GaN 반도체의 특성을 효과적으로 활용하면 그동안 이루기 어려웠던 전기기기의 소형화와 에너지 효율 향상에 기여할 수 있다. 또한 SiC 및 GaN 반도체는 기존의 Si 반도체보다 훨씬 높은 전압을 처리하면서 안전이 중요한 애플리케이션에서 그 유용성이 입증되었기 때문에 다양한 분야에서 기존의 Si 반도체를 빠르게 대체할 것으로 기대된다. 특히 친환경 정책과 관련 기술이 글로벌 화두로 자리잡으면서 전기 자동차에 대한 관심과 수요가 폭발적으로 증가하고 있는 바, 전기 자동차 및 관련 분야가 차세대 전력 반도체의 시장 성장을 견인할 것으로 전망된다.

Qorvo사의 기술 마케팅 관리자인 K씨는 인터뷰에서 “SiC MOSFET은 전력 반도체 전자 제품의 시장 환경을 빠르게 변화시키고 있는 게임 체인저다. 최근 시장 성장의 주요 요인은 전기 자동차 전원 시스템이라고 할 수 있다. 2017년 Tesla가 메인 인버터에 SiC MOSFET을 채택한 이후 거의 모든 자동차 OEM 업체들은 SiC를 채택하고 있다. 여기서 중요한 것은 자동차 OEM들은 안정적인 공급을 보장하기 위해 Wolfspeed, Infineon, STMicroelectronics, ROHM 및 Onsemi와 같은 여러 소스에서 전력 반도체를 구매하는 것을 선호한다는 점이다. 중국과 다른 국가들이 SiC 공급망에 쏟아붓고 있는 막대한 자금을 고려하면 대량 판매는 계속 증가할 것이다”라고 조언했다.

자료: Thelec, Bloomberg, CNBC, Infineon, Market and Market, Wolfspeed, Semiconductor Engineerring, Knowledgestore, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (차세대 전력 반도체, 미래 전자 제품의 혁신을 주도한다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

2

러시아-우크라이나 사태가 미국 경제에 미치는 영향

미국 2022-03-04

-

3

우크라이나 사태, 러시아의 곡물 글로벌 공급은?

러시아연방 2022-03-04

-

4

[2022년 중국 양회] 2022년 중국 경제정책 방향 및 전망

중국 2022-03-07

-

5

미국의 차세대 전력망 ESS 도입

미국 2022-01-13

-

6

우크라이나 정세 관련 수출 전망과 우리 기업 유의사항

우크라이나 2022-02-03

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30