-

글로벌 조선산업 전망 ② 친환경 대체연료 선박산업의 발전

- 트렌드

- 중국

- 상하이무역관

- 2021-08-26

- 출처 : KOTRA

-

- 고부가가치 선박은 한국이 글로벌 시장 석권, 중국 일본 미비한 수준 -

- 미래형 친환경 선박 제조 경쟁으로 한중일 주요 조선소 구조조정과 글로벌 협력이 강화 추세 -

2020년은 글로벌 조선산업에 쉽지 않은 한 해였다. 코로나19 발발로 신규 선박 발주가 부진해지면서 2020년 신규 수주 선박수는 738척, 1924만 수정총톤(CGT)으로 전년 대비 34% 감소했다. 하지만 2020년 말 대량의 선박 수주 계약 체결로 2020년 4분기는 2018년 1분기 이후 가장 활발한 수주 분기(중량톤수 기준)를 기록했다. 2021년 상반기에는 글로벌 해상 운송 수요 급증으로 전 세계 신규 선박 수주 총 규모 2402만 톤으로 최대 실적을 이루었다.

선박 생산 측면에서 전 세계적으로 조선 시장은 한·중·일 3국에 집중돼 있으며, 총 신규 선박 수주에서 중국이 가장 많은 1059만 톤으로 전 세계 시장의 44% 비중으로 1위, 한국이 2위 수준이다. 하지만 최근 환경보호 감독이 강화되고, 기술이 발전하면서 선박산업도 지능화, 친환경화, 자동화 생산으로 전환되는 추세이며, 이러한 ‘녹색 아젠다’를 감안한 LNG, LPG 등 친환경 연료동력 선박시장에서는 여전히 한국이 중국에 비해 우수한 실적을 거두고 있다. 상반기 기준 세계 친환경 연료전지 선박 수주량 685만CGT 가운데 한국 조선사는 총 480만CGT를 수주해 전년 동 기간의 53만CGT보다 806% 늘었고, 글로벌 시장 점유율은 70.1%로 높아졌다. 신흥 고부가가치 선박 부문에서의 한국 조선업의 경쟁 우위가 확대되는 추세이며, 향후 대체연료, 대형선박을 위주로 고부가가치 선박시장 규모는 더 커질 전망이다. 중국 또한 고급 선박제품 생산을 위해 기술개발, 산업 전환을 강화하고 있으나 여전히 산업 전반적으로 격차가 큰 것이 사실이다. 하지만 2021년 중국은 '제14차 5개년 개발' 등 중장기 국가발전 계획을 통해 선박과 해양공학장비산업의 고품질화를 발표하며 미래형 선박시장 또한 세계 1위 강국이 되고자 경주하고 있다.

2021년 상반기 한중 2대 조선 강국 현황 비교

국가

내용

한국

2021년 상반기 한국 조선소는 총 260척 1,047만 수정총톤을 신규계약했으며, 이는 전년 동기대비 145% 증가한 수치로, 수정총톤 기준 세계 2위 차지. 이 가운데 유조선은 22%, 컨테이너선은 48%, 가스선은 27%를 수주해 전 세계 동선형 신규 계약의 61%, 컨테이너선은 39%, 가스선은 84% 비중 차지. 이와 같이 한국 조선소는 중국에 비해 고부가가치 선형 수주 비중이 높으며, 이로써 한국 조선소의 수주가치 상승으로 투자액 기준으로 볼 때는 전 세계 시장의 49% 비중, 세계 1위 수준

중국

2021년 상반기 중국 조선소의 신규 수주는 395척, 총 1093만 수정톤수 계약을 체결했으며, 이는 전년 대비 147% 증가한 수치. 중국 조선소는 수정 총톤 수주 지표 기준으로는 전 세계의 약 46% 비중으로 1위 수준이나, 투자금액으로 보면 전 세계의 약 40%로 차지해 한국 조선소의 수주 총액보다 적은 2위 수준

상반기 중국 조선소 신규 계약 중 수정총톤 기준으로 가장 많은 비중을 차지한 선박 유형은 컨테이너선(181척, 총 670만 수정총톤)으로 동기간 전 세계 컨테이너선 신규 계약의 53% 비중을 차지함. 또 중국 조선소는 연초부터 현재까지 전 세계 벌크선의 85%(총톤수정 기준)를 수주했으며, 상반기 중국 조선소의 신규 계약 중 수정총톤 34%는 국내 선주들로부터 발주

자료: 클락슨 연구소

위의 표와 같이 한중 각국의 조선산업 경쟁력 차이는 비교적 뚜렷하다. 중국은 벌크선, 컨테이너선 위주로 전 세계 시장의 85%, 53%의 큰 비중을 차지하고 있고, 한국은 LNG 가스선 등 고부가가치 선박 수주 비중이 높은 장점이 있다. 중국은 여전히 벌크선 위주 제조로, 이미 세계 선박시장 내 벌크선은 과잉 용량 문제가 있으며, 미래 수요(친환경, 고부가가치 선박)에 대응하기에는 다소 미진하다. 또 중국은 미래형 VLCC를 효과적으로 건설할 수 있는 조선소가 거의 없고, LNG 선박은 후동중화(沪东中华) 등 소수의 국영기업만이 건조 경험을 보유해 중국의 선박산업 발전의 제한 요인으로 자리한다. 중국 또한 이러한 문제를 직면하고 IMO 국제기준, 글로벌 탄소중립 목표 등 세계적인 추세에 맞춰 저탄소 친환경 고부가가치 선박 제조산업으로 전환돼야 하는 필요성으로 관련 정책을 강화하고 있다.

미래형 선박시장 전망: 국제해사기구(IMO)의 기후변화 대응을 위한 선박산업 탄소중립 목표 강제 조치

최근 국제해사기구(International Maritime Organization; IMO)는 <제4차 온실가스 배출 연구보고서>를 통해 글로벌 무역 회복과 경제 성장세로 전환되면서 해운업으로 인한 온실가스 배출 비율이 더 높아질 것으로 전망한 바 있다. 이에 각국은 운항 영역의 감축 가속화와 친환경(녹색) 운항 발전을 통해 전 세계의 기후변화 대응과 탄소 중립 목표를 실현토록 해야한다. IMO는 선박 오염방지협약 관련 개정안((International Convention for the Prevention of Pollution from Ships)을 발표하며, ‘선박의 온실가스 감축목표’를 달성할 수 있도록 하는 새로운 강제적인 글로벌 해운업 감축 조치를 제시했다. 전 세계 해운업 감축은 기후변화에 대한 현실적 대응인 동시에 지속가능한 개발 목표 달성을 위한 방안으로 의의가 있다.

IMO의 개정안에 따르면 국제해사기구는 전 세계 해운업의 감축 조치를 추진하는데 주력하며, (1) 에너지 소비 지수를 제시해 각국이 기술적인 수단을 통해 선박의 에너지 효율을 높이도록 유도하고 (2) 선박 연도별 탄소강도 지표와 평가 시스템 운영으로 각국 정부, 항만 및 기타 관련 기구에 대해 평가지표 준수를 장려한다. 예를 들어 A, B등급 선박은 정책적 인센티브를 주고, 3년 연속 D, E 등급을 받은 선박은 시장과 금융기관에 시정계획을 제출해야 한다. 이러한 신규 조치는 2022년 11월 1일 발효될 것으로 알려져 있다. 국제해사기구 사무총장은 "이번 새로운 조치를 통해 글로벌 해운업계의 탈탄소 목표 달성을 효과적으로 이끌 것"이라는 의지를 표현했다.

국제해사기구(IMO) 조치에 따른 각 국가, 국제기구 및 협회의 개발 현황

지난 2018년 국제해사기구는 전 세계 해운업의 온실가스 감축 전략 규정을 발표한 바 있으며 이에 따르면 2030년까지 국제 해운업의 탄소 배출량은 2008년보다 최소 40% 감축, 2050년에는 이산화탄소 총량이 최소 50%까지 감축되는 목표가 제시돼 있다. 중국도 이와 같은 국제기구의 발전방향에 맞춰 <해양산업 시스템 14.5 발전계획(海事系统“十四五”发展规划)>을 발표하며 전국 단위의 선박에너지소비센터 건립 추진, 온실가스 감축 검사, 보고와 계산 체계 수립, 선박 에너지 소비 데이터 수집 메커니즘 완비, 선박 대기 배출 명세서 및 온실가스 배출 명세서 제도 실시 등의 일련의 조치 계획을 제시했다.

이미 유럽연합(EU)은 2018년 1월부터 대형 선박의 이산화탄소 배출량 감독·보고·사찰제도를 실시하고 있으며, 5000톤 이상의 화물선과 여객선이 유럽 경제구역 내 정박시, 이산화탄소 배출 검사를 시행해야 한다. EU는 곧 유럽 탄소배출권 거래체계 개혁안을 발표할 것으로 예상되며, 해운업의 제안 사항 또한 여기 포함된다. 미국도 지난 4월 해운업 탈탄소 목표 달성을 위한 약속 및 조치를 제시한 바 있으며, 노르웨이 덴마크 등 주요 선박중점 국가와 협력해 탄소배출 제로 청정연료 개발에 주력하고 있다. 4월 말 싱가포르 해사·항만관리국은 해운업계 탈탄소센터를 건립했으며 학계, 연구기관과 협력해 관련 연구 및 기술 개발 프로젝트를 지원해 운항 감축을 위해 노력하고 있다.

업계 전문가들은 이처럼 글로벌 기준과 각국의 감축 정책이 엄격해지면서 전 세계 해운업계의 산업 전환이 필수적인 사항이 됐다고 보고 있으며, 특히 해운, 선박산업은 선박의 친환경기술 적용 특히 청정연료 기술 등이 미래형 산업전환을 위한 필수요소가 됐다.

국제항만협회는 2020년 10월 국제해사기구(IMO)의 ‘Green Navigation 2050 Project'와 발맞추어 각국에 별도 기술개발을 지원하고, 더 깨끗하고 친환경적인 항만으로 개선토록 기술협력을 강화할 전망이라 밝혔고, 2021년 3월, 국제해운협회, 발트해 국제운송노동조합·국제크루즈협회 등 주요 운항협회 또한 유엔 내 50억 달러 규모의 연구개발 펀드를 조성하고 선박 탄소제로기술 등 핵심 기술 개발과 활용을 지원하겠다고 발표했다.

주요 글로벌 해운사도 이와 같은 트렌드에 맞추어 새로운 청정연료 개발에 눈을 돌렸다. 세계 최대 컨테이너 선사인 머스크(Maersk)는 2023년 바이오메탄 혹은 재생 가능한 천연가스를 연료로 사용하는 첫 선박을 발주할 계획이며, 2020년 8월 일본육선(Nippon Yuk Line), 일본해운협회, 일본해운협회는 공동 연구개발 협약을 발표했다. 독일의 티센크루프(ThyssenKrupp)는 암모니아 연료 탱커 상용화 실현을 위해 주요 암모니아 생산업체인 CF Industrial과 엔지니어링 및 공급 계약을 체결해 친환경 암모니아 생산에 착수했다.

이처럼 IMO는 글로벌 배출량 감축 목표를 수립했지만, 구체적인 지역 및 국가 배출량 감축 목표가 일치하지 않아 각자가 별도로 행동할 경우 선박의 탄소배출량 감축에 대한 글로벌 관리감독체계는 더욱 복잡해질 것이고 또 선박용 제로탄소 연료의 선택 역시 여러 국가의 에너지 구조와 에너지 안보 상황을 고려해야 하는 등 해운, 선박산업의 저탄소화 발전 경로는 여전히 수많은 과제를 안고 있다.

친환경 연료 선박이란?

그러면 IMO 등의 글로벌 기준 변화에 따른 선박업계의 대처 방안은 무엇일까? 탄소중립 컨설팅 기관 UMAS의 ‘제로 카본 얼라이언스’의 연구에 따르면 2030~2050년 전 세계 해운 산업의 온실가스 배출량을 절반으로 줄이기 위해서는 해양 기계 및 선상 저장장비에 대한 투자를 늘려 선박이 저탄소 연료를 사용할 수 있도록 조치해야 한다. 이러한 노후 선박 및 신조 건조 등에 필요한 규모는 약 1820억 달러에 달하며 이는 동기간 누적 투자 전망치인 1조4000억 달러의 약 13%에 해당하는 규모로, 이를 제외한 나머지 투자금은 해안 기반 시설과 저탄소 연료 생산시설 구축으로 활용된다.

현재 산업계는 중유(HFO), 초저유황 연료유(VLSFO) 및 해양가스유(MGO)와 같은 화석 연료를 주로 활용하며, 대체연료로 제시되는 대안은 저탄소 액화천연가스(LNG)와 암모니아, 메탄올 및 수소를 포함한 탄소 중립 연료, 바이오 연료, 재생 가능한 전기 등을 포함한다. 대체연료는 가용성, 비용 및 성능 면에서 서로 다른 성숙단계에 있으며, 또 각 연료에 대한 규제사항, 생산능력, 허용가능한 안전 조항 및 해상 운송에 널리 사용되는 연료 보급 기반시설이 여전히 부족한 한계가 있다.

가장 주목받는 친환경 선박 연료: LNG(액화천연가스)

이 중 가장 주목 받는 연료는 LNG(액화천연가스)다. LNG는 석유매장량의 700배 이상으로 매장량이 풍부하고 또 전 세계 내 LNG 연료공급시설을 갖춘 항구가 124개로, 2022년에는 170개로 증가할 것으로 전망된다. LNG 연료를 공급하는 선단의 규모는 향후 2년 내 2배로 증가할 것으로 보인다. 가격 면에서도 특정기간 및 지역에서는 LNG가 VLSFO 및 HFO보다 저렴한 장점이 있으며 다른 화석연료에 비해 LNG는 황산화물을 배출하지 않고, 미립자 물질과 질소 산화물의 양은 미미한 수준으로 오염배출량을 20~30% 크게 감축시킬 수 있다. 이와 같은 장점으로 노르웨이선급협회(DNV)는 2040년까지 전 세계 선박의 상당 부분이 LNG를 연료로 사용하게 될 것이며 탄소 중립 연료가 금세기 중반쯤에 진전을 이룰 것이라 전망한 바 있다. 액화천연가스는 현재 업계에서 즉각적인 배출 감소 목표를 달성하기 위한 가장 편리하고 실용적인 수단으로, 미래의 탄소배출 제로를 향한 중요한 전환 연료로 간주되고 있으며 선박의 평균 수명이 약 20년으로 장기간임을 감안하면, 향후 산업 경쟁력을 유지하기 위한 핵심 고려사항이다.

이에 LNG 선박 시장도 호조세를 보이고 있다. 클락슨 데이터에 따르면 2021년 초부터 글로벌 LNG 선박의 신규 발주 건수는 45척으로, 2021년 현재 총 170개의 글로벌 LNG선이 발주하고 있으며, 총 2557만㎥로, 전 세계 선복량의 26%를 차지한다. 중국, 한국 조선소에서 하반기 물량을 일부 수주한 것으로 알려졌으며, 현재 발주된 물량 중 인도량은 2022~2023년까지 계속 증가세를 유지할 것으로 예상되며, 대형 LNG선이 대부분을 차지한다.

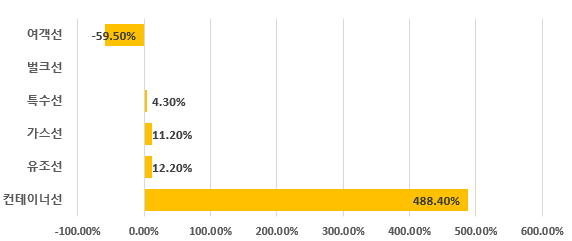

운송 시장의 회복과 수요 증가는 2021년 첫 5개월 기간 전 세계 신규 선박의 총 거래규모 확대로 이어졌다. 5개월 기간 총규모 2203만 수정총톤으로 전년 동기 대비 3.1배 증가했으며, 이는 2020년 전체 거래량과 거의 같다. 이 중 컨테이너선 은 약 488% 증가했으며, 유조선과 가스선은 11~12% 증가, 특수선은 소폭 증가에 그쳤으며, 벌크선과 여객선은 크게 감소했다.

또 친환경 연료동력을 기반으로 하는 환경보호선박은 신규 수주에서 점차 더 높은 비율을 차지하고 있다. 2016년 친환경 연료동력의 신규 선박수주는 전체의 3.9%에 불과했지만, 2020년 21.3%로 증가했으며, 올해 중반에는 약 1/4 (24.9%) 비중까지 확대됐다.

2021년 1~5월 전 세계 선박 유형별 거래 비중

자료: 클락슨 연구소

대형 LNG 선박시장 동향: 한국 글로벌 시장 석권, 중국 일본 미비한 수준

올해 들어 한국 조선업계는 LNG선 시장에서 절대적인 우위를 더욱 공고히 하고 있다. 클락슨의 7월 발표에 따르면 2021년 상반기 전 세계 LNG선 152만9421수정총톤(CGT)은 전년 동기의 36만3629CGT 대비 320% 이상 증가했다. 이 중 한국은 143만3562CGT를 수주해 94%를 차지했다. 특히 14만㎥ 이상의 대형 LNG 선박분야에서 한국 조선업계는 시장을 거의 독점하고 있다. 국제선박망에 따르면 7월 기준 전 세계 총 29척의 대형 LNG 선박 수주가 이루어졌으며, 그 중 한국 조선소가 28척을 수주했고, 1척은 중국의 후동중화가 중국의 선박 리스회사인 중선임대(中船租赁, CSSC)와 체결한 LNG선 계약으로, 일본은 단 한 척도 수주하지 못했다. 대형 LNG선 건조분야에서 한국 조선소는 독보적인 경쟁력을 갖추고 있으며, 2018년 글로벌 시장점유율 98%, 2019년 94%, 2020년 72%였다가, 2021년 상반기 94% 비중으로 다시 반등해 여전히 시장우위에 있음을 반증했다.

중국 조선산업 현황

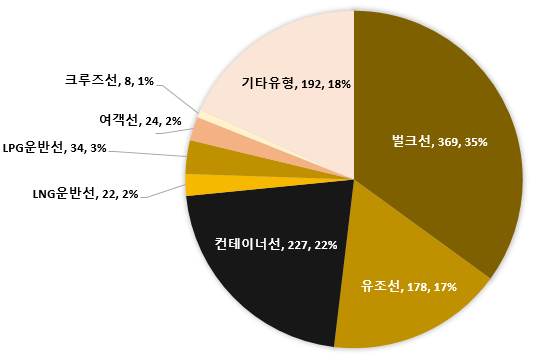

위와 같이, 전체 글로벌 선박 시장에서 중국은 1위 수주 규모를 자랑하지만, 향후 시장 규모가 확대될 친환경 대체연료 선박시장에서는 여전히 한국이 우위를 점하고 있다. 지난 7월 중국 해운네트워크에서 발표한 중국 상위 50위 조선소 내역을 보면, 중국 상위 50개 조선소의 경우 벌크선과 컨테이너 선박은 총 주문수(1104척)의 59%의 비중으로 대부분을 차지하며, 기타 선박 및 유조선은 33%의 비중을, LNG 운반선(1.9%), LPG 운반선(3%), 여객선(2.1%) 및 크루즈 선박(1%)은 낮은 비율에 불과하다.

중국 상위 50위 조선소의 제조 선박 유형

자료: 중국해운네트워크

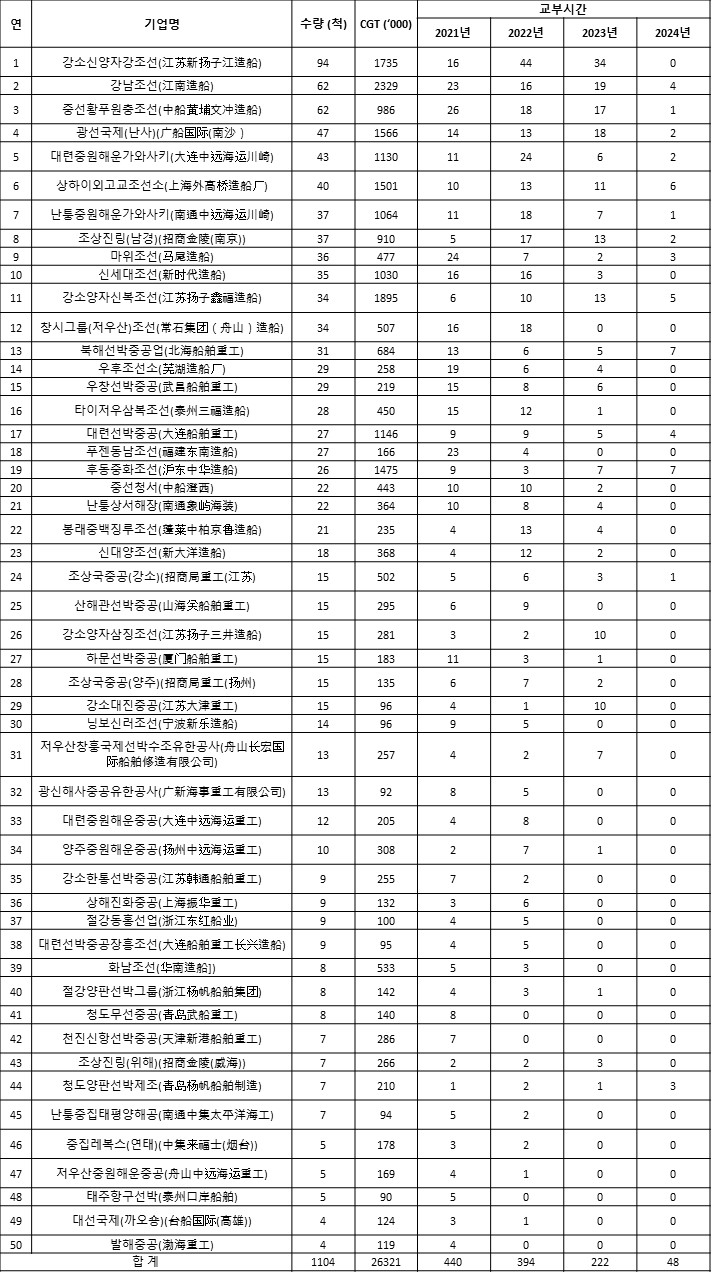

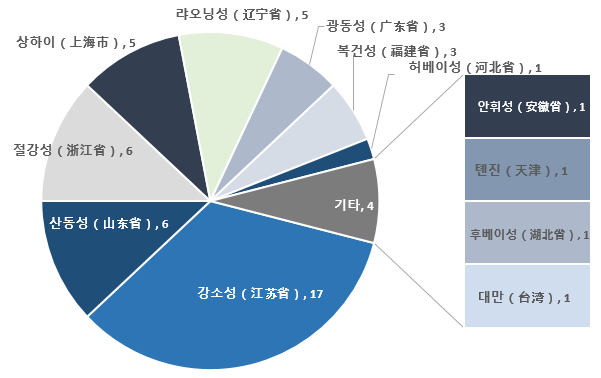

참고로 중국의 상위 50개 조선소 현황은 아래와 같으며, 지역별 분포는 강소성이 17개로 가장 많고, 절강성, 산둥성 각 6개, 상하이 5개 순이다.

중국 상위 50위 조선소

주: 클락슨, Vesselsvalue, Drewry, 중국 조선산업협회 통계 및 각 조선소의 공개자료를 토대로 수주, 선박유형, 배송대기 상황 정리

자료: 중국 해운네트워크, KOTRA 상하이 무역관 정리

중국 상위 50위 조선소 지역별 분포

자료: 중국 해운네트워크

중국, 선박산업 고품질화를 위한 정책 방향

중국은 미래형 선박 시장에서도 자국산업 강화를 위해 여러 정책방향과 지원계획을 발표한 바 있다. 중국정부는 ‘중국제조 2025’, 제14차 5개년 계획 및 2035 비전 등 중장기 목표를 통해 중국의 선박 및 해양 엔지니어링 장비 산업의 혁신, 발전을 촉진하고, 선박산업 전체 산업체인 경쟁력을 강화하며, 크루즈 선박, 대형 액화천연가스(LNG)선박 및 심해 석유 및 가스 생산 플랫폼과 같은 R&D 응용 프로그램을 추진할 계획을 밝혔다.

중국의 선박산업 고품질화를 위한 주요 정책 내역

시기 및 기관

정책명

내용

2015.5

국무원

중국제조 2025

해양엔지니어링 장비와 첨단기술 선박 제조강국 건설의 전략적 목표 명시. 선박 지원 산업 역량 향상 행동 계획(2016-2020)은 2020년까지 산업역량을 강화하며, 벌크선, 유조선 및 컨테이너 선박의 3대 주류 선박 기반 현지화 선박 장비의 평균 적재율은 80% 이상, 첨단기술 선박의 현지화 해양장비 평균 적재율은 60% 이상, 해양 장비의 핵심 부품의 현지 지원 비율 80%, 세계 주요 해양장비 제조 강국으로 도약 목표

2018.12

공신부, 교통부, 국방국

스마트 선박 개발

행동계획

(2019-2021)

선박 산업의 공급 측면의 구조 개혁을 촉진하고, 선박산업의 핵심 경쟁력을 향상시키고, 중국의 선박 산업의 고품질 발전을 달성. 해상운송 선박, 해안운송 선박, 내륙운송 선박, 엔지니어링 선박, 공식 선박 및 기타 선박 특성에 따라 다양한 사용자의 요구와 결합해 지능형 개발 전략을 수립하고 모든 종류의 지능형 선박의 질서 정연한 개발을 촉진

2020.12~2021.3

국무원 등

제14차 5개년 계획과 2035년 비전

선박 및 해양 엔지니어링 장비 산업의 혁신과 발전을 촉진하고, 선박 분야의 전체 산업 체인의 경쟁력을 강화하고, 크루즈 선박, 대형 액화천연가스(LNG) 선박 및 심해 석유 및 가스 생산 플랫폼과 같은 R&D 응용 프로그램 추진

* 심해 및 극지 탐사와 같은 과학기술 국경분야를 지원하고, 관련 중앙부처 및 지방정부는 특별 계획을 수립하고, 지원 정책 및 지원 조치를 이행하는 등 제14차 5개년 선박산업의 고품질 개발 계획

2021.7.

국가발전개혁위원회, 교통부, 에너지국, 국가전력망 등

양쯔강 경제벨트

선박의 항만이용

추진에 관한 통지

박의 항만 전력 사용을 더욱 촉진하고, 양쯔강 경제 벨트의 해운 및 녹색 발전을 촉진하기 위해 부서 간 협력, 지역 협력 및 선박, 항구 및 전기 상호작용을 더욱 강화하고, 양쯔강 경제 벨트선박 및 항만오염방지 및 제어에 대한 장기적인 메커니즘을 수립하고 개선하는데 필요한 효과적인 연결을 위해 선박 및 항만 육상 전력 시설의 건설을 촉진

자료: 각 부처 발표

이와 같은 글로벌 선박산업의 트렌드 변화와 시장 요구에 따라, 중국 또한 미래형 대체연료 선박수주를 위해 경주하고 있으며 2021년 상반기 이후 다목적 친환경 선박의 대량 수주가 이어지고 있다. 2만3000TEU 규모에 달하는 이중연료동력컨테이너선 양산 및 인도, 중국 최초의 액화천연가스(LNG) 부유식 저장재기화장치(FSRU), 세계 최초 민간병원선, 세계 최대 규모의 철도전용운반선, 초대형 지능화 자가운반선 등 고부가가치 첨단 선박 인도가 시작됐다. 21만T의 LNG 동력벌크선, 듀얼연료스테인리스화학제품선, 15만T의 수에즈형 연료예치유선, 메탄올 동력 이중연료 MR형 유조선 등 미래형 친환경 동력 선박 양산 또한 계획돼 있다.

대표적인 기업인 후동중화(沪东中华) 또한 중국에서 유일하게 대형LNG 선박을 제조할 수 있는 기술을 바탕으로 중국의 14.5규획 기간 동안 LNG선박 산업사슬을 확충하는 데 주력해 중국 조선공업의 LNG 산업 발전을 견인할 계획이라 밝혔다.

중국의 주요 조선소인 강남조선(江南造船)의 경우 저탄소화 전환과 디지털(스마트) 선박제조를 목표로 두고 강남연구센터를 별도로 설립, 5G, 클라우드 컴퓨팅 신기술 적용으로 품질 제조를 꾀하고 있다. 상하이외고교조선(上海外高桥造船)은 대형 크루즈선에 집중하고 있다. 지난해 6월, 중국 최초의 대형크루느선 박판 가공공장 건설로 선박건조의 기초를 다졌으며, 향후 차세대 정보기술(IT)과 선진 제조기술의 융합을 가속화함으로써 정보화·디지털화·지능화 수준을 지속적으로 향상시킬 계획을 밝혔다.

미래형 친환경 선박 제조 경쟁 → 한중일 주요 조선소 구조조정, 글로벌 협력 강화 추세

중국은 2017년부터 세계 조선업계를 선도하고 있으며, 그 이후 4년 동안 세계 최대 수주톤수를 기록하고 있다. 하지만, 금액 면으로 보면 한국이 여전히 우위이며, 이는 한국의 주요 조선소가 대형LNG 선박 등 고부가가치 선박시장을 대부분 점유하고 있기 때문이다. 한국은 고부가가치 선박 유형으로 분류되는 초대형 원유운반선(VLCC), 1만2000TEU급 이상 대형컨테이너선 시장에서 1분기 기준 전 세계 시장의 70% 비중을 점유했고, 친환경 선박인 가스연료추진선 점유율도 70% 이상이다. 상반기 14만㎥ 이상 LNG 운반선 발주량 16척 전부 한국이 수주해 기술력을 입증했다.

국제해사기구(IMO)의 2050년까지 선박 온실가스 배출량을 2008년의 50% 수준으로 줄인다는 조치를 발표하면서 노후 선박을 중심으로 교체 수요가 커질 것으로 보이며 LNG선을 비롯한 친환경 선박 수요는 앞으로도 계속해서 확대될 전망이다. 이에 한, 중, 일본의 조선사들도 정책 강화, 업계 구조조정, 투자 확대를 통해 관련 시장 선점을 위해 경주하고 있다.

중국은 2019년 11월, 중국 남부와 북부에 소재하던 중선그룹(中船集团), 중선중공업(中船重工)2대 국영 조선기업의 합병으로 중국선박그룹(中国船舶集团,CSSC)이 설립됐으며, 규모상 세계 최대 조선그룹사가 됐다. 기존에 중국 남부지역을 대표하던 조선사인 중선그룹(中船集团)은 액화천연가스선(LNG선), 해양공정장비 등 고기술, 고부가가치 품목을 주력으로 했으며, 북쪽의 중선중공업(中船重工)은 해군 장비, 민간 선박 및 세트, 비선박 장비 등의 연구개발에 강점이 있었다. 이와 같은 두 거대 그룹의 합병의 배경으로는 중국내 조선산업의 무분별한 자원 배치, 산업내 통합 부족으로 글로벌 경쟁력이 약화되는 것이 주원인으로 분석되며, 특히 최근 몇 년간 글로벌 선박업계가 침체기를 겪고 또 중국 내 과잉생산이 지속되는 상황에서 변화하는 글로벌 트렌드에 맞춰 친환경, 미래형 선박 제조의 중심 국가로 자리하기 위한 것이다. 기업 간 자원 통합을 통해 상호 보완, 중복 경쟁 축소, 효율성 제고 및 산업 시너지를 통한 중국 조선산업의 글로벌 경쟁력 제고가 주요 목적이다.

일본의 상황은 어떠할까? 2008년 금융 위기 이후, 일본 조선산업은 심각한 영향을 받았으며 한중 경쟁에서 밀려나 시장점유율은 급격히 떨어졌다. 2020년 코로나19 발발 이후 일본 조선소는 9% 미만의 신규 선박 수주 실적으로, 27년 만에 가장 낮은 수주량을 기록하기도 했다. 이러한 상황에서 일본 선박 산업은 새로이 개발 전략을 수립하고 각 조선소 자원의 통합 및 기업간 구조조정을 가속화하며 미래형 선박 제조를 위한 전문화 방향으로 나아가고 있다. 일본 선박산업은 크게 종합중공업 계열과 독립적인 조선산업 계열로 구분되며, 종합중공업은 일본유나이티드조선, 미쓰비시중공업, 미쓰이 E&S홀딩스, 가와사키중공업이며, 독립계열은 이마바리조선, 오시마조선, 상석조선, 메이무라조선 등이 대표적이다. 침체된 일본 조선시장과 치열한 글로벌 경쟁에 직면한 일본의 종합중공업 업체는 주로 자사의 조선 자원을 매각하거나 해외로 이전하면서 산업에서 철수하는 양상이며, 대신 군용선박, 페리 및 기타 소형 특수선 등 기술적 이점을 갖춘 고급 선박 지원 장비 분야에 집중하는 양상이다.

예를 들어 미쓰비시중공업은 오시마조선과 조선소 매각 계약을 체결했으며, 미쓰이 E&S의 함선 사업 인수를 통해 향후 군선, 도선, 특수선 건조 분야에 집중할 계획이다. 미쓰이 E&S도 중국의 양자강조선(扬子江船业)과 협력해 조선산업 부문을 중국으로 이전했고, 향후 엔진 및 해양기계 사업에 주력할 예정이다. 가와사키 중공업 또한 조선사업 부문을 중국 난퉁과 대련 지역으로 이전했으며, 일본에는 천연가스 관련 선박 건설 공장만 남아있다. 일본의 독립 조선소의 경우 일본 기업간 기업 인수합병을 통해 내부 협력을 강화하고 선박 건조 생산 능력의 집중화, 전문화를 꾀하고 있다. 2020년 3월 일본의 이마바리조선은 일본 유나이티드조선과 합작 투자 계약을 체결해 벌크선, 유조선 등 상선의 판매 및 설계부문을 공동으로 통합한 합작사를 설립했으며, 이를 통해 양사의 장점을 통합해 대규모 수주 물량을 늘리는 동시에 비용 절감을 모색했다. 보도에 따르면 최근 한국과 중국의 주요 조선소의 통합 추세가 이루어지고, 글로벌 시장 경쟁이 치열해짐에 따라 일본 조선산업 또한 주요 선사를 모두 아우르는 '전일본 조선'의 구조조정 계획을 구상하고 있으며, 향후 글로벌 해운산업의 환경 기준이 더 엄격해짐에 따라 차세대 친환경 선박 설계개발에 주력할 전망이다.

최근 국제해사기구(IMO)의 선박 오염방지협약 관련 개정안에 따르면 각국은 ‘선박의 온실가스 감축 목표’를 달성할 수 있도록 하는 새로운 강제적인 글로벌 해운업 감축 조치를 따라야 한다. 탄소중립 컨설팅 기관 UMAS의 연구 결과, 2030~2050년 기간 전 세계 해운 산업의 온실 가스 배출량을 절반으로 줄이기 위해서는 해양 기계 및 선상 저장장비에 대한 투자를 늘려 선박이 저탄소 연료를 사용할 수 있도록 조치해야 한다. 현재 산업계는 중유(HFO), 초저유황 연료유(VLSFO) 및 해양가스유(MGO)와 같은 화석 연료를 주로 활용하며, 대체연료로 제시되는 대안은 저탄소 액화 천연 가스(LNG)와 암모니아, 메탄올 및 수소를 포함한 탄소 중립 연료, 바이오 연료, 재생 가능한 전기 등을 포함한다. 이 중 가장 주목 받는 연료는 LNG(액화천연가스)로, LNG 연료를 공급하는 선단의 규모는 향후 2년 내 2배 이상 증가할 전망이며, 이와 같은 친환경 연료동력을 기반으로 하는 환경보호 선박은 신규 수주에서 점차 더 높은 비율을 차지하고 있다. 2016년 친환경 연료동력의 신규 선박수주는 전체의 3.9%에 불과했지만, 2020년 21.3%로 증가했으며, 2021년 중반에는 약 1/4 (24.9%) 비중까지 확대된 바 있다. 현재 글로벌 선박시장에서 고부가가치 선박 부문의 한국 조선업은 우위를 점하고 있으며, 이후로도 향후 산업 발전 추세에 맞춘 연구개발 투자를 확대해 시장 선점을 이어가야 한다.

향후 대체연료, 대형선박을 위주로 고부가가치 선박 시장 규모는 더 커질 전망이며, 한국의 최대 경쟁 국가인 중국 또한 고급 선박 제품 생산을 위해 기술개발, 산업 전환을 강화하고 있으나, 여전히 산업 전반적으로 격차가 큰 편이다. 하지만 중국은 '제14차 5개년 개발' 등 중장기 국가발전 계획을 통해 선박과 해양공학 장비 산업의 고품질화 정책을 연이어 발표하고, 대형 조선그룹의 인수합병과 조선산업 내 구조조정을 단행하는 등 자국의 산업 경쟁력 확대를 위해 경주하는 양상이다. 조선산업은 선박을 생산 및 판매하고, 해운교통, 해양개발, 국방건설 등 국가 산업 전반에 중요한 기술을 제공하는 아니라 노동, 자본, 기술이 모두 집약적으로 구성된 국가 중점 산업이며, 전체 공급체인은 상류의 원재료, 전자정보 시스템 및 산업 하류의 해운 물류업에 이르기까지 경제산업 전반을 아우른다. 보통 선박 사용연수는 20년 이상으로, 선박유지보수라는 또다른 산업 시장의 발전으로 이어지며, 비교적 큰 고용을 창출하는 중요한 산업 중 하나다. 향후로도 우리나라가 글로벌 고부가가치 선박 시장에서 절대적인 시장 우위를 이어가길 기대한다.

자료: 클락슨연구소, 해운네트워크, 진스데이터, 국제선박망, 해운계(航运界), 상해증권보(上海证券报), 시나재경, 중선공업경연중심(中船工业经研中心), 과기일보(科技日报) 등, KOTRA 상하이 무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (글로벌 조선산업 전망 ② 친환경 대체연료 선박산업의 발전)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

글로벌 조선산업 전망 ① 한중 조선 수주 글로벌 1위 쟁탈전

중국 2021.08.19

-

1

글로벌 조선산업 전망 ① 한중 조선 수주 글로벌 1위 쟁탈전

중국 2021-08-19

-

2

최근 중국 조선산업의 동향과 관련 대응방안

중국 2021-11-05

-

3

2021년 중국 조선산업 정보

중국 2021-09-17

-

4

日 2대 조선사, 살아남기 위한 전략적인 선택

일본 2021-02-22

-

5

2021년 싱가포르 조선해양 산업 동향

싱가포르 2021-11-15

-

6

탄소 중립 실현을 위해 분주하게 움직이는 일본 해운업계

일본 2022-09-29

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11