-

현금 없는(cashless) 사회로 향하는 아세안

- 트렌드

- 싱가포르

- 싱가포르무역관 Yi Yang

- 2018-06-14

- 출처 : KOTRA

-

- 아세안 전자결제 시장, 연평균 13%씩 빠르게 성장 -

- 아세안 핀테크 시장 또한 활성화 -

□ 아세안 전자결제 시장 동향

ㅇ 아세안 전자결제 시장, 빠른 속도로 성장 중

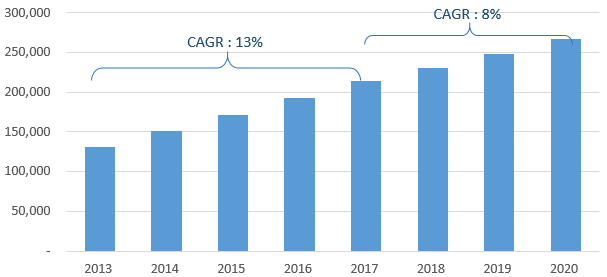

- 2017년 아세안 소비자의 전자결제 거래 규모는 2,142억 달러로 2013년부터 연평균 13%씩 빠르게 성장해 왔음.

- 아세안 중산층 인구 증가 및 도시화 가속화에 따라 2020년까지 전자결제 시장 규모는 연평균 8%씩 성장해 2,667억 달러에 이를 것으로 전망

아세안 전자결제 거래 규모

(단위: 백만 달러)

주: 2018~2020년 데이터는 예상치임

자료원: 유로모니터

- 인도네시아는 아세안 전체 전자결제 거래 규모의 60% 이상을 차지하는 아세안 최대 전자결제 시장임.

- 베트남, 필리핀, 말레이시아는 각각 연평균 24%, 19%, 18%의 놀라운 성장 속도를 보이고 있음.

- 상대적으로 성숙 시장인 싱가포르와 태국은 각각 연평균 5% 및 6%로 안정적인 성장세를 보임.

국가별 전자결제 거래 규모 동향

국가

전자결제 거래 규모(백만 달러)

2013-2017년

연평균성장률(%)

2013년

2014년

2015년

2016년

2017년

인도네시아

79,357

92,307

104,890

117,481

130,079

13.2

말레이시아

9,467

11,502

13,940

16,461

18,897

18.9

필리핀

7,742

9,499

11,400

13,287

15,718

19.4

싱가포르

12,515

13,212

13,594

14,273

14,959

4.6

태국

17,166

17,679

18,742

20,426

21,857

6.2

베트남

5,310

6,839

8,569

10,451

12,646

24.2

자료원: 유로모니터

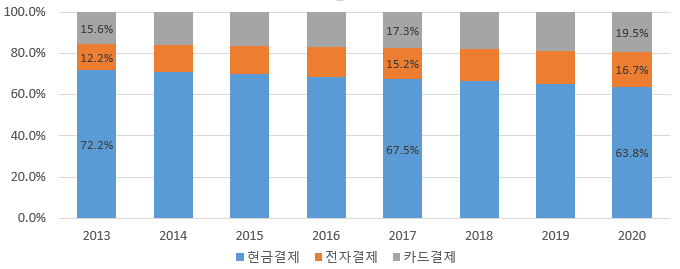

ㅇ 현금결제는 여전히 아세안 소비자의 주요 결제 수단

- 대부분의 아세안 국가에서는 경제, 기술, 인프라 등의 제한으로 인해 많은 현지 소비자들이 전자결제에 대한 인식 부족, 결제 안전성에 대한 우려 등의 이유로 전통적인 현금결제 방식을 선호하여 현금결제는 여전히 아세안에서 가장 많이 사용되는 결제 수단임. 2017년 기준, 아세안 현금 결제 거래 규모는 전체 소비자 결제의 67.5% 차지

- 그러나 아세안 국가들의 인터넷∙모바일 보급률이 높아지고 국가별 정부 주도의 무현금사회 추진 정책으로 인해 현금결제의 비중이 줄어들고 있음.

아세안 주요 결제수단 비중

주: 현금결제에는 수표결제를 포함

자료원: 유로모니터

□ 아세안 전자결제 시장의 주요 트렌드

ㅇ 전자상거래 및 모바일상거래(M-Commerce) 시장의 빠른 성장은 아세안 전자결제 시장 성장의 원동력

- 2018년 1월 기준, 아세안의 인터넷 보급률은 58%로 세계 평균 수준인 53%를 상회. 이는 3년 전 33% 수준 대비 대폭 개선된 수치임. (참고로 2015년 1월 기준, 세계 평균 인터넷 보급률은 42%임.)

- 아세안 국가들의 인터넷 환경이 개선되면서 전자상거래 시장은 빠른 속도로 성장하고 있음. Google과 Temasek의 공동연구에 의하면, 2015년부터 2025년까지 아세안 전자상거래 시장 규모는 연평균 32%씩 성장할 예정

- 또한 아세안 중산층 인구가 증가하면서 스마트폰, 태블릿 등 모바일 장비의 사용이 늘어남. 2018년 1월 기준 아세안의 모바일 보급률은 68%로 세계 평균 수준과 동일

- 이와 함께 아세안 모바일상거래 시장은 2013년부터 연평균 41.5%의 놀라운 속도로 성장해 왔음. 2017년 아세안 모바일상거래 시장 규모는 129억 달러로 2013년 대비 4배가 성장함.

국가별 모바일 상거래 시장 규모 동향

국가

모바일 상거래 규모(백만 달러)

2013-2017년

연평균성장률(%)

2013년

2014년

2015년

2016년

2017년

인도네시아

969

1,370

2,096

3,246

4,409

46.1

말레이시아

575

641

714

781

853

10.4

필리핀

32

46

69

106

163

50.1

싱가포르

545

725

915

1,155

1,463

28.0

태국

1,078

1,509

2,667

4,142

5,876

52.8

베트남

20

36

61

95

124

58.6

전체

3,218

4,327

6,522

9,524

12,888

41.5

자료원: 유로모니터

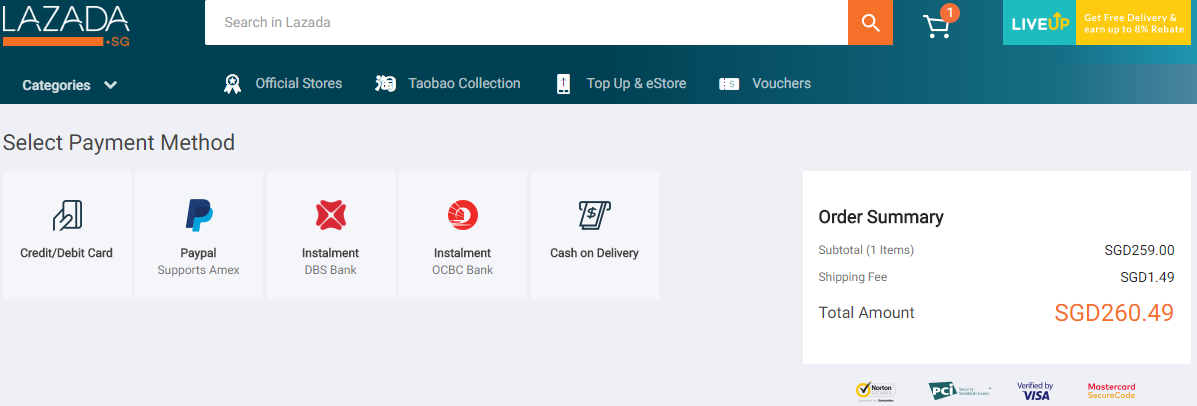

- 물론 많은 아세안 국가에서 아직 COD(Cash On Delivery, 배송시 현금결제)가 온라인∙모바일 소비자의 주요 결제 수단(44% 차지)으로 이용되고 있으나, 각국 핀테크 산업의 성장 및 소비자들의 비현금 결제방식에 대한 인식 제고에 따라 Paypal, 모바일지갑, 카드 결제 등 편리한 결제방식을 선호하는 소비자가 많아지고 있음.

동남아 최대 온라인 쇼핑몰 LAZADA의 결제 옵션

자료원: www.lazada.sg

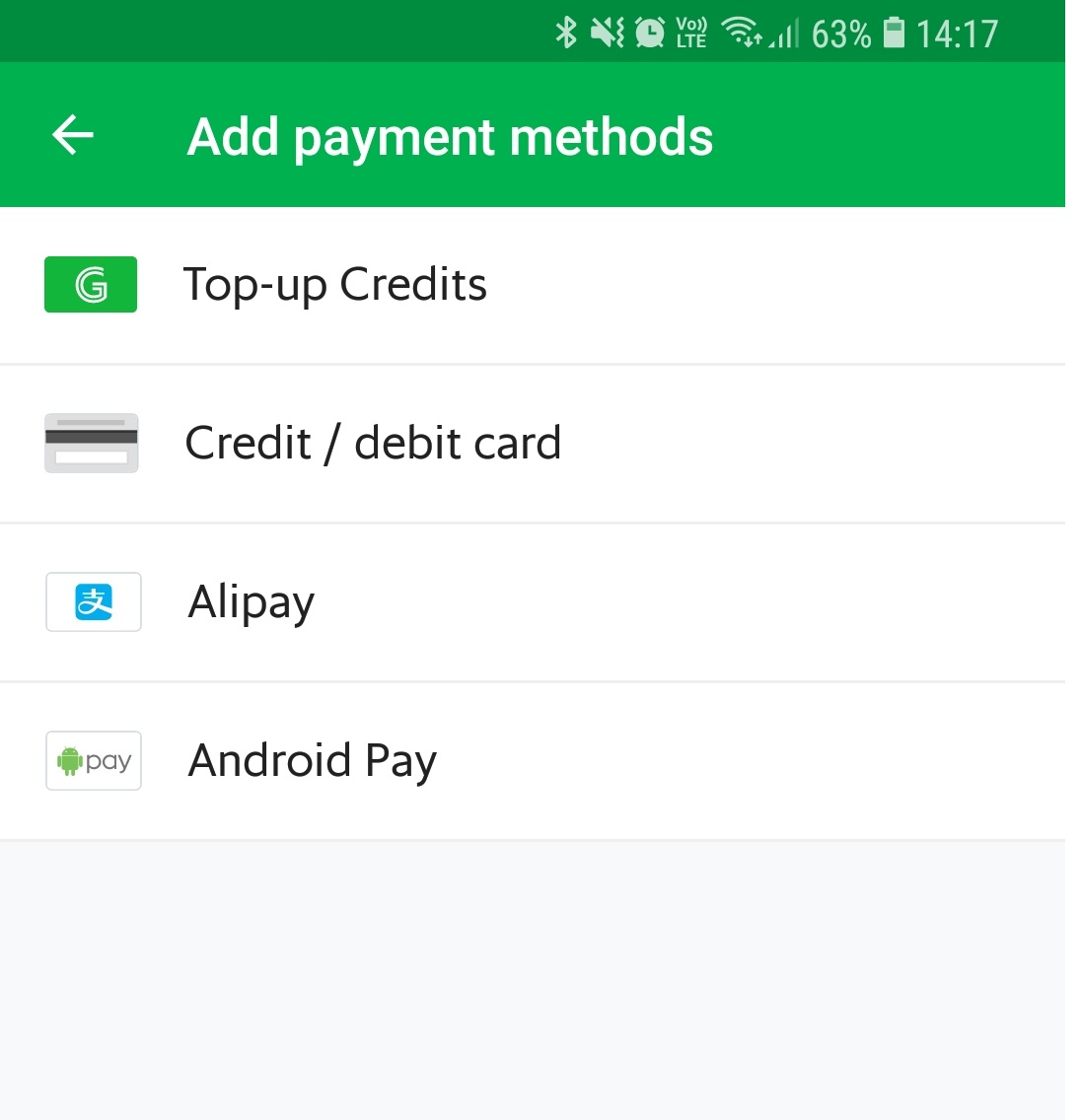

동남아 최대 차량호출 서비스사 Grab의 결제 방식(현금결제 제외)

자료원: Grab

ㅇ 전자결제에 대한 수요 증가, 아세안 핀테크 스타트업 붐으로 이어져

- 핀테크 산업 활성화에 따라 핀테크 기업에 대한 투자도 증가하고 있음. 2017년 아시아 지역의 핀테크 기업들이 약 39억 달러 규모의 투자금을 받았고 이는 2013년보다 4배 많은 수준임.

- 대부분의 아세안 국가에서 블록체인, AI 등에 대한 기술은 아직 부족한 반면, 소비자들의 전자결제에 대한 수요는 높아지면서 전가결제 관련 스타트업 수가 크게 증가하고 있음. Techsauce 및 Ruamkid의 2017 동남아 핀테크 스타트업 보고서에 의하면, 동남아 75개 탑 핀테크 스타트업 중 전자결제 분야의 스타트업은 43%로 가장 많은 비중을 차지

아세안 탑 전자결제 핀테크 스타트업(2017년 기준)

기업명

설립년도

본사 위치

진출 국가

1Pay

2013년

베트남 하노이

베트남, 인도네시아

2C2P

2003년

싱가포르

싱가포르, 태국, 필리핀,

인도네시아, 캄보디아, 라오스, 홍콩, 네덜란드

Ascend Money

2015년

태국 방콕

태국, 필리핀, 베트남, 인도네시아, 캄도디아,

미얀마

Ayannah

2008년

필리핀

필리핀, 중국, 일본

Bao Kim

2010년

베트남 호치민

베트남

자료원: Techsauce 및 Ruamkid

ㅇ 아세안 국가들, 디지털경제 및 현금 없는 사회 추진을 위한 노력 지속

- 현금 없는(cashless) 사회는 싱가포르 스마트네이션 정책의 주요 전략 프로젝트 중 하나로서 개인과 조직 간 간편하고 신속하며 안전한 디지털 결제를 추구하고 있음. 싱가포르는 또한 아시아 핀테크 허브로 거듭나는 것을 목표로 하는 금융 서비스 부문 산업 변환 로드맵(ITM)을 2017년 10월에 발표함.

- 태국은 2015년 기존 현금 기반 결제 방식을 전자결제로 전환시키기 위해 국가 전자결제 마스터플랜을 발표한 바 있음.

- 말레이시아 중앙은행 Bank Negara는 핀테크 개발을 위해 2016년에 Financial Technology Regulatory Sandbox Framework를 런칭하여 현지 핀테크 기업들의 규제 환경을 개선시키고자 함.

- 인도네시아 중앙은행은 2014년, 국가 무현금 운동과 함께 비현금 결제 시스템 강화를 위한 National Payment Gateway를 도입하였음.

□ 시사점 및 전망

ㅇ 아세안 전자결제 시장 지속 확대 전망

- 아세안에서 디지털경제를 추진하면서 역내 디지털 연결성을 강화하고 진입장벽을 낮추며 전자∙모바일 상거래 시장이 확대됨에 따라 아세안 전자결제 시장도 지속적으로 확대될 것으로 전망

- 유로모니터는 아세안 전자결제 거래 규모가 2020년까지 연평균 8%씩 성장할 것으로 전망함.

- 아세안 전자결제 시장의 발달과 함께 현지 결제의 안전성이 확보되고, 결제 방식이 다양화해지면서 우리 기업의 아세안 진출도 용이해질 것으로 기대

ㅇ 아세안 내 전자결제에 대한 수요 증가로 우리 핀테크 기업 진출 기회 또한 다대 전망

- 대부분 아세안 국가의 기술력이 부족한 상황인 만큼 한국의 경쟁력이 높은 ICT 기술을 활용한 우리 핀테크 스타트업들의 아세안 시장 진출이 유망할 것으로 보임.

- 싱가포르 KPMG 금융자문서비스 Chia Tek Yew 대표는 “2018년, 동남아 지역은 전세계 핀테크 기업의 중점 지역이 될 것”이라며, 아세안 시장 진출 시 잠재 고객에게 접근하기 위해 통신사나 다른 현지 업체와 파트너십을 구축하는 것이 바람직하다고 전함.

ㅇ 중국 핀테크 기업들의 아세안 진출로 경쟁 심화 전망

- 중국의 2대 전자결제 플랫폼인 알리페이와 위챗페이는 동남아 시장에 적극적으로 진출하고 있음. 2017년 알리페이는 동남아 최대 온라인 쇼핑몰 Lazada의 결제 플랫폼인 Hellopay와 합병하여 향후 Lazada에서 알리페이로 결제가 가능할 예정

- 또한 아세안 내 중국 관광객을 붙잡기 위해 쇼핑몰, 음식점, 택시 등에서 QR코드를 통한 결제 가능을 도입하고 있음. 이에 알리페이와 위챗페이는 아세안 내 QR코드 적용 범위도 계속 확대하고 있음.

싱가포르 한 상점 내 알리페이와 위챗페이 결제 가능 안내

자료원: Reuters

자료원: 유로모니터, Google 및 Temasek ‘E-conomy SEA’, We are social, ASEAN UP, Techsauce 및 Ruamkid, IDC, 싱가포르통화청(MAS), The Straits Times, Reuters, KOTRA 싱가포르무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (현금 없는(cashless) 사회로 향하는 아세안)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

동남아 배달의 민족, 말레이시아

말레이시아 2020-05-19

-

2

쇼핑천국 말레이시아의 쇼핑몰을 분석하다

말레이시아 2019-10-22

-

3

태국은 지금, 현금 '적게' 사용하는 사회로 전환 중

태국 2020-03-24

-

4

[동남아지역] 포스트 코로나, 동남아 시장의 유망분야는

베트남 2020-05-21

-

5

코로나19 속 말레이시아 백화점 현황 및 변화하는 트렌드

말레이시아 2021-10-28

-

6

베트남, 핀테크는 ‘전자결제’부터

베트남 2020-04-01

-

1

2025년 싱가포르 프랜차이즈 산업 정보

싱가포르 2025-04-11

-

2

2024년 싱가포르 반도체 산업 정보

싱가포르 2024-11-11

-

3

2023년 싱가포르 바이오헬스 산업 정보

싱가포르 2023-05-23

-

4

2021년 싱가포르 IT산업 정보

싱가포르 2021-12-01

-

5

2021년 싱가포르 관광산업 정보

싱가포르 2021-11-29

-

6

2021년 싱가포르 건설산업 정보

싱가포르 2021-11-29