-

태국 방콕, 한-아세안 FTA 활용 방안 웨비나 개최

- 현장·인터뷰

- 태국

- 방콕무역관 김민수

- 2020-10-05

- 출처 : KOTRA

-

- 올바른 원산지 증명서 발급 절차에 대하여 숙지할 필요–

- 원산지 증명서 발급관련 발생하는 애로사항에 다시 한번 확인 후 발급 진행-

KOTRA 방콕무역관 한-아세안 FTA 센터는 2020년 9월 10일 한-아세안 FTA 활용 방안과 유의 사항에 대하여 알아보고 접수된 애로 사항에 대하여 나누는 웨비나를 개최했다. 이번 행사에서는 태국 관세청 원산지 규정 부서장을 초청하여 연결원산지증명서 발급, 원산지 증명서 사후 적용신청까지 항목별로 보다 심도 깊은 한-아세안 FTA 검증 방법을 소개하는 시간을 마련했다.

한-아세안 FTA 활용 방안 웨비나 행사개요

KOTRA 방콕무역관 한-아세안 FTA 센터는 2020년 9월 10일 한-아세안 FTA 활용 방안 웨비나를 개최하였다. 이번 웨비나 행사는 원산지증명서 발급 관련 태국 관세청의 중점 확인사항에 관한 정보를 제공하기 위한 목적으로 개최되었으며, 태국 관세청 연사가 방콕무역관에 방문하고, 태국 진출 기업 및 대 태국 수출 예정기업 50개사는 줌(Zoom) 플랫폼을 통해 참여했다.

1부에서는 연사인 태국 관세청 원산지 증명규정 부서장(Ms. Baralee Ratnapinda)이 아세안 FTA 원산지 증명서(FORM AK)의 올바른 적용(출력) 방법에 대하여 발표하고, 이어 2부에서는 원산지 증명서 수리 도중 빈번히 발생하는 애로사항에 대한 질의응답시간을 가져 한국기업이 실제 원산지증명서 활용 중 발생할 수 있는 부분들에 대하여 미리 확인 할 수 있도록 안내했다.

행사개요

행사명

ASEAN – KOREA FTA WEBINAR

일시

2020년 09월 10일 (목요일) 14:00-16:00시

주최

KOTRA 방콕무역관

사용 플랫폼

ZOOM

참가자

태국 진출 국내 기업 및 대 태국 수출 예정기업 총 50개 사

연사 및

발표주제

ㅇ Ms. Baralee Ratnapinda(태국 세관 원산지 증명 규정 부서장)

1. 한-아세안 FTA 원산지 증명서 발급

2. 원산지증명서(FORM AK) 사용 시 애로 사항 및 해결 방안

행사 모습

자료: KOTRA 방콕무역관 직접 촬영

한-아세안 FTA 활용 현황

한-아세안 FTA 내 혜택 코드는 일반 FTA 특혜 관세율인 AK1 코드, 쿼터량 할당 후 적용되는 AK2 코드, 민감품목에 해당하여 상호대응세율을 납부하는 AK3 코드로 구성되어 있다. 한-아세안 FTA 특혜관세를 사용한 수입규모는 꾸준히 증가하는 추세이다. 한-아세안 FTA 일반특혜관세(AK1)를 활용한 태국 내 수입액은 2015년 454억 5600만 밧(14억 3848만 달러) 수준이었으나 2019년 820억 5000만 밧(25억 9652만 달러)으로 5년간 80.5% 증가하였다. 이와 같은 추세로 미루어 보아 향후에도 한-아세안 FTA 특혜관세 적용 수입액이 더욱 확대될 것으로 기대된다.

태국의 한-아세안 FTA 특혜관세(AK1) 적용 수입 현황

(단위: 백만 밧)

자료: 태국 상무부 대외무역국

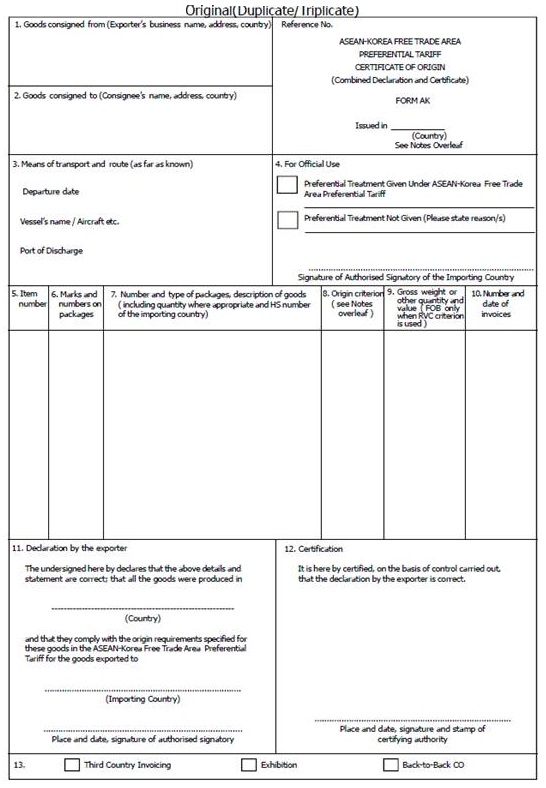

원산지 증명서 (FORM AK) 올바른 발급을 위한 주요 내용 소개

원산지 증명서 샘플

자료: 태국 상무부

태국관세청 원산지 증명 규정 부서장 바라리 랏타나핀다(Ms.Baralee Ratnapinda)씨는 원산지증명서 기재에 관한 전반적인 사항 및 항목별 주의사항을 설명했다.

한-아세안 원산지증명서인 FORM AK 발급은 A4 용지에 ‘양면’으로 ‘컬러’ 프린트되어야 하며, 내용은 공용어인 영어로 기재되어야 한다. 특히 원산지 증명서 뒷면에 인쇄되는 OVERLEAF는 원산지 증명서의 일부분으로, 한-아세안 협정 부속서 FTA 운영 절차(Operational Certification Procedures for the Rules of Origin; OCP RULE) 5번에 의거, 반드시 출력 되어야 한다. 상품 HS 코드는 2019년 9월 1일부터 태국 재무부에서 발표한 HS CODE 2017년 개정편이 적용되고 있으므로 이에 따른 HS 코드를 반드시 기입해야 한다. 또한, 한-아세안 협정 부속서 FTA 운영 절차 11번 항목에 따라 본선인도가격 (FOB; Free on Board) 가격이 200달러를 넘지 않는 경우 원산지 증명서를 사용하지 않더라도 세금 면제가 가능함을 알아둘 필요가 있다.

원산지 증명서 기입과 관련한 기본 사항은 다음과 같다.

원산지 증명서 기입관련 기본 사항

ㅇ 수출자 정보 일치

원산지 증명서 1번란에는 수출자의 회사 이름, 주소와 국가정보가 기입되어야 하며, 동 정보는 거래도중 발행한 인보이스와 동일한 정보이어야 함.

ㅇ 수입자 정보 일치

원산지 증명서 2번란에는 수입자의 이름, 주소와 국가정보가 기입되어야 하며, 동 정보는 태국 세관에 등록된 수입자 정보와 일치해야 함.

ㅇ 선적서류와 정보 일치

원산지 증명서 3번란에는 선적서류 중 선하증권(Air waybill 또는 B/L Bill of Lading)과 편명, 출발일자, 출하항구 정보가 일치하도록 기입. 단, 출항 전 원산지 증명서를 발급 하는 경우, 3번란의 정보와 선하증권상 정보가 다른 경우라 할지라도 세관원의 재량에 따라 인정 가능. 그러나 출항 후 원산지 증명서를 발급하고 3번란의 정보와 선하증권상 정보가 다른 경우 반드시 공식 문서를 통해 다른 정보기입에 대한 설명을 해야함.

ㅇ 인보이스 일자와 번호

원산지 증명서 10번란은 태국으로 수입되는 일자와 일치해야 하며, 선적서류 내 인보이스 번호와 발행 일자가 동일해야 함.

ㅇ 수출자 선언 증빙

원산지 증명서 11번란에는 수출 일자와 수출자의 공식 서명이 반드시 기재되어야 함.

자료: 태국 세관 원산지 증명 규정 부서 연사 발표자료

원산지 증명서에는 수입 품목의 ‘총중량’이 기재되어야 한다(9번란). 그러나 원산지증명서 발급 요건이 역내가치비율(RVC; Regional Value Content) 인 경우 반드시 ‘본선인도가격(FOB; Free One Board)’이 기재되어야 한다. 왜냐하면 역내가치비율이 40% 이상인 경우에 원산지로 인정해주기 때문에 세관에서 가격을 비교할 필요가 있기 때문이다.

‘쉬핑마크(Shipping Mark)’ 관련, 태국 세관은 2017년부터 선적서류에는 반드시 상품에 부착된 쉬핑마크와 동일한 내용이 선적서류에 기재되도록 공표하였으며, 이에 따라 동일한 쉬핑마크 정보가 원산지 증명서에 기입되도록 요청하고 있다. 쉬핑마크는 ‘쉬핑마크 없음(N/M; No Mark)’ 이나 ‘///’ 등의 기호가 표기 되어서는 안된다.

한국에서 발급된 원산지증명서에는 ‘한국 관세청’ 또는 ‘상공회의소’의 직인이 기재되어있어야 하며, 발급기관의 직인은 ‘발행일자로부터 12개월 간 유효’하다. 만약, 한국세관에서 발행하여 태국세관에 전송한 정보와 일치하지 않는 경우 태국 세관에서는 원산지 증명서를 인정해주지 않고 있다. 또한, 원산지 증명서는 수출자가 상품 출고 직후 또는 출항 직후 발급이 원칙이기 때문에 선적일자로부터 3근무요일이 지날 경우 원산지증명서 12번란에 반드시 ‘소급발급(ISSUE RETROACTIVIELY)’ 문구를 기재해야 한다.

수입자와 수출자 간의 직접 계약이 아닌 중개상을 끼고 무역거래를 하는 경우, 즉 실제 수출자와 서류상 수줄자가 다른 경우 아래와 같은 추가 사항을 따라야 한다.

3자 무역 3자 인보이스 원산지 증명서 (Third Part Invoicing) 발급 요건

- 원산지 증명서 1번란은 실제 수출자의 정보 기입

- 원산지 증명서 7번란 상품 설명 아래, 중개 무역국 (Third county) 정보 기입

- 원산지 증명서 8번 또는 9번란에 기재되어야 하는 FOB 금액이 기재되어야 할 경우, 원칙적으로 수출자가 최초 발행하는 인보이스를 따라야 함

- 원산지 증명서 13번 Third Party Invoicing 란 체크 필요

자료: 태국 세관 원산지 증명 규정 부서 연사 발표자료

한-아세안 FTA는 한국과 10개의 아세안 국가간에 체결된 다자간 자유무역협정으로, 아세안 국가를 거쳐 상품이 이동되는 경우 또한 한-아세안 원산지증명서를 인정해 주는 ‘연결 원산지증명서’ 발급이 가능하다. 예를 들어, 상품이 아세안 내 한 국가에서 한국을 거쳐 다시 다른 아세안 국가로 수출되는 경우, 최초 발급한 원산지 증명서를 근거하여 연결원산지 증명서를 발급할 수 있다. 연결원산지 증명서는 최초 발급된 원산지 증명서를 연결원산지 증명서로 전환해야 하며, 이 경우 연결원산지 증명서의 발급 정보는 아래와 같다.

연결 원산지증명서 (Back-to-Back CO) 발급 요건

- 원산지 증명서 1번란은 연결원산지 증명서를 발급하는 중간 국가의 정보 기입

- 원산지 증명서 9번란에 기입되는 FOB 금액은 연결원산지 증명서를 발급하는 중간 국가와 최종 수입자 간 발행한 인보이스 금액 및 인보이스 번호 정보 기입

- 원산지 증명서 11번란은 최초 수출지인 수출 국가의 정보와 수출자의 정보 기입

- 원산지 증명서 13번란 Back-to-Back C/O 란 체크 필요

자료: 태국 세관 원산지 증명 규정 부서 연사 발표자료

원산지증명서 원본 제출이 불가능 한 경우, ‘사후 원산지 증명서’ 적용 신청을 할 수 있다. 사후 원산지증명서는 원래의 관세를 지불할 때 수입면장 상 사유란 에 추후 원산지 사용을 뜻하는 ‘CODE 14’ 소급문구 기재 이후 원산지 증명서 발급 일자로부터 12개월(1년)간 신청이 가능하다.

원산지 증명서 사용을 위한 소급 문구 기재 방법

수입 면장 프로그램에 P14를 클릭한 모습

수입면장에 사후 원산지 증명서 요청이 적용된 모습

자료: 태국 관세청

빈번히 접수되는 애로사항 질의응답

웨비나 세션 2부에서는 원산지증명서 발급관련 애로사항 또는 궁금한 점에 대해 나누는 시간을 가졌으며, 두가지의 질의 응답에 관해 아래와 같이 소개한다.

Q1) 원산지증명서 전자서명 인정 규정이 무엇인가요?

A1) 원산지증명서 내 10번과 11번에는 수출자 또는 제조사의 전사서명이 필수로 명기되어야 합니다. 태국 세관은 수출자의 도장 및 전자서명 또는 전자서명만 기입된 경우에는 수출자 또는 제조사의 확인 후 발급이 된 것으로 간주하여, 원산지증명서를 인정하고 있습니다. 하지만 ‘전자도장’만 날인된 경우 수출자의 발급 확인 증빙이 부족한 경우로 분류되어 원산지증명서를 인정하지 않고 있음에 유의하셔야 합니다.

또한, 전자서명 없이 원산지증명서를 발급한 후 원본에 서명을 하는 경우, 태국 세관은 수출국 원산지증명서 발급 기관으로부터 전산으로 전달 받은 원산지 증명서 내용과 다르기 때문에 수입자 이름으로 발급된 원본과 전산으로 전달 받은 서류가 다른 사유를 설명하는 공식 문서를 요청 하기도 하오니, 원산지증명서 발급 시에 수출자 전자서명 및 전자도장을 기입하도록 준비할 필요가 있습니다.

원산지증명서 전자서명 인정 및 불인정 사례 예시

인정

불인정

서명만 기재

서명 및 도장 기재

도장만 기재

자료: 태국 관세청 연사 발표 자료

Q2) 원산지 증명서 발급 이후 오탈자가 확인 되었습니다. 단순 오타인 경우에도 원산지 증명서 재발급이 필요한가요?

A2) 한-아세안 FTA 는 원산지증명서 발급 내용을 중대하게 다루는 다른 FTA 와는 달리 원산지증명서 원본에 기재된 사소한 오타 등 형식적인 부분을 꼼꼼하게 확인하는 편으로 이에 주의할 필요가 있습니다. 실무상 원산지 증명서 내 주소 정보 등에 발생한 단순 오탈자의 경우 세관 담당원 재량에 따라 원산지증명서 수리 처리를 해주고 있으나, 6번란 쉬핑마크와 10번 인보이스 정보가 선적서류와 다른 경우 아주 미세한 단순 오탈자 임에도 불인정 하고 있으니 원본 발급의 경우 이 점 주의 하여 발급하시기 바랍니다.

시사점

이번 한-아세안 FTA 웨비나를 통해 태국으로 이미 수출을 진행한 경험이 있는 우리 기업들에게는 원산지증명서 발급관련 발생될 수 있는 문제에 대하여 다시 한번 고찰 할 수 있는 시간이 되었으며, 태국 수출 예정기업에게는 태국 세관에서 중점적으로 확인하는 사항에 대해 미리 알아볼 수 있는 시간이 되었다.

우리기업들은 한-아세안 FTA의 관세 분류 체계를 이해하고, 원산지증명서의 정확한 기입과 연결원산지 증명서 발급 및 원산지증명서 사후 적용 등에 대해 숙지함으로서 대 태국 및 대 아세안국 수출시 한-아세안 FTA를 충분히 활용할 수 있게되기를 기대한다.

KOTRA 방콕무역관은 2018년 5월부터 무역관 내 ‘한-아세안 FTA 활용지원센터’를 운영하고 있다. 대 태국 수출 관련 원산지증명서, 관세율, 수출 전반 등에 관한 문의사항이 있는 경우 KOTRA 홈페이지 내 무역상담-온라인 상담란 또는 FTA 활용지원센터 담당자 이메일(dana719176@kotra.or.kr)로 문의가 가능하다.

작성자: KOTRA 방콕무역관 정다현, 자료편집 및 검수: KOTRA 방콕무역관 김민수

자료: 태국 세관 원산지 증명 규정 부서 연사 발표자료, 태국 관세청, 태국 상무부, 대외무역국 및 KOTRA 방콕무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (태국 방콕, 한-아세안 FTA 활용 방안 웨비나 개최)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 태국 건설 산업 정보

태국 2021-12-03

-

2

태국 수출을 위한 AK Form, 챙기셨나요?

태국 2013-03-28

-

3

한-아세안 FTA, 상호대응세율 바로 알고 수출입하자!

태국 2018-10-25

-

4

베트남, RCEP으로 글로벌가치사슬(GVC)에 날개를 달다

베트남 2021-02-18

-

5

태국 수출기업을 위한 RCEP 활용 길라잡이

태국 2022-02-07

-

6

태국 자유무역협정(FTA) 체결 현황

태국 2018-05-25

-

1

2025년 태국 데이터 센터 산업 정보

태국 2025-05-30

-

2

2025년 태국 보석산업 정보

태국 2025-03-06

-

3

2024년 태국 금융산업 정보

태국 2024-05-10

-

4

2024 태국 물류산업 정보

태국 2024-04-11

-

5

2024 태국 건설산업 정보

태국 2024-04-09

-

6

2024년 태국 관광산업 정보

태국 2024-01-24