-

유니콘 기업만 30개... 혁신과 성장의 연속 인도 핀테크 산업

- 트렌드

- 인도

- 뭄바이무역관 김준범

- 2026-04-30

- 출처 : KOTRA

-

핀테크 도입률 세계 1위, 가장 역동적인 印 핀테크 산업

치열한 경쟁과 함께 수익모델 다양화 등 혁신 연이어

디지털 인프라 지원 및 규제 정비, 글로벌 진출 등 양질의 산업환경 조성

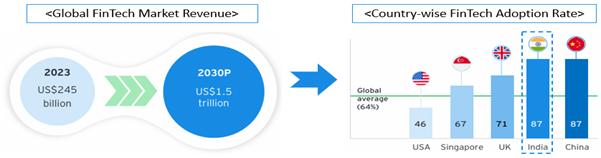

글로벌 핀테크 시장이 AI, 모바일 결제, 블록체인 기술 발전과 소비자의 편의성 요구 증가, 우호적인 규제 환경에 힘입어 빠르게 재편되고 있다. 글로벌 회계법인 Ernst & Young에 따르면, 글로벌 핀테크 매출은 2023년 2450억 달러에서 2030년 약 1조5000억 달러로 급증할 전망이다. 주로 신흥시장에서 핀테크 도입이 두드러지는데, 특히 인도와 중국은 각각 87%의 높은 도입률을 기록하며 영국, 싱가포르, 미국 등을 앞서고 있다.

<글로벌 핀테크 시장 매출전망 및 국가별 도입률>

[자료: Ernst & Young Report – The role of Fintech in building Viksit Bharat]

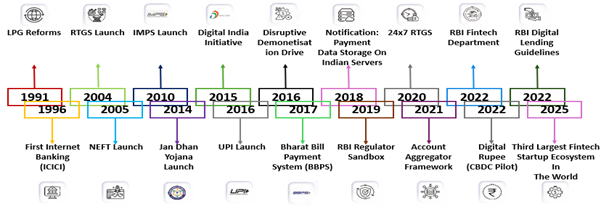

이 같은 흐름 속에서 인도는 디지털 인프라와 정책 지원을 기반으로 가장 역동적인 핀테크 시장 중 하나로 자리 잡았다. 초기 결제·은행 디지털화 단계에서 출발해 Digital India(2015), UPI 도입(2016) 을 거치며, 최근에는 Account Aggregator(AA)* 제도, 중앙은행(RBI) 규제 샌드박스 등 제도적 기반이 구축되면서 단순 결제 중심 구조에서 결제∙대출∙자산관리 등을 아우르는 종합 금융 서비스 생태계로 빠르게 전환되고 있다. 이 같은 발전 흐름은 높은 사용자 기반과 규제 지원과 결합되며 인도를 글로벌 핀테크 혁신의 선두권에 올려놓고 있다.

* Account Aggregator(AA): 은행, 카드, 보험, 투자 등 흩어져 있는 금융 개인정보를 하나의 앱에 모아서 볼 수 있게 해주는 시스템으로, 필요시 동의 후 다른 금융회사에 데이터 전달도 가능

<인도 핀테크 산업 주요 변천사>

[자료: INC42 Datalabs – India Fintech Public Markets Report, 2025]

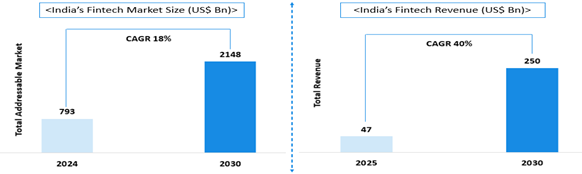

인도 핀테크 산업은 단순 결제 중심에서 디지털 경제의 핵심 축으로 성장하고 있다. 인도의 스타트업 분석 플랫폼 Inc42 Datalabs에 따르면, 2030년에는 약 2조1000억 달러의 시장규모에 도달하고, 매출 역시 약 2500억 달러 수준까지 확대될 것으로 전망된다. 이 같은 성장전망에는 중산층 확대와 소득 증가, 금융 통합 정책 확대, 인터넷·스마트폰 보급 확대 등이 복합적으로 작용하고 있다. 또한 임베디드 금융, AI 기반 서비스, 디지털 대출, 탈중앙 금융 등 신기술 도입이 새로운 수익 모델을 창출하며 시장 확대를 가속화하고 있다.

<인도 핀테크 시장규모 및 매출 전망>

[자료: INC42 Datalabs – State of Indian Fintech Report - H1 2025]

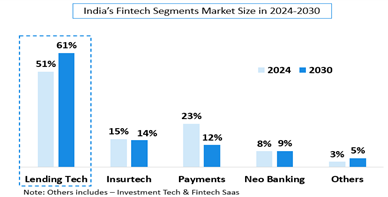

분야별로 살펴보는 인도 핀테크 산업

인도 핀테크 시장은 분야별로 뚜렷한 구조 변화를 보이고 있다. 대출(Lending Tech)은 2024년 약 51%에서 2030년 61%까지 확대되며 핵심 축으로 자리 잡을 전망이다. 반면 결제는 23%에서 12%로 비중이 축소되고, 보험(Insurtech)은 14~15%의 안정적인 수준을 유지한다. 네오뱅킹과 기타 분야는 점진적 성장세를 보이고 있다.

<인도 핀테크 산업 내 분야별점유율 전망>

[자료: INC42 Datalabs – State of Indian Fintech Report - H1 2025]

대출(Lending Tech): 개인대출, 후불결제, 금대출, 중소기업(MSME) 금융 등 다양한 상품에 걸쳐 신용을 공급하는 디지털 플랫폼을 의미한다. 현재 핀테크 시장에서 가장 크고 빠르게 성장하는 분야로, AI 기반 신용평가 및 대출 실행, 임베디드 금융 확산, MZ세대 수요 증가에 힘입어 확대되고 있다. 해당 부문은 2030년까지 전체 핀테크 매출의 53% 이상을 차지할 것으로 예상되며, 수익화 측면에서도 핵심 축으로 자리 잡고 있다. 주요 기업으로는 Lendingkart, KreditBee, MoneyTap, Navi 등이 있으며, 대체 데이터와 AI를 활용해 신용 접근성을 개선하고 있다.

보험(Insurtech): 인수심사, 리스크 관리, 보험금 청구, 유통 플랫폼 등 보험 가치사슬 전반에 기술을 적용하는 분야이다. 보험 침투율이 낮은 시장 구조와 디지털 전환 확산, API 기반 인프라 확대를 배경으로 안정적인 성장세를 이어가고 있다. 자동화와 데이터 분석을 통해 운영 효율성과 고객 경험을 동시에 개선하는 것이 특징이다. Policybazaar, Acko, Digit Insurance, Turtlemint 등이 주요 사업자로 꼽힌다.

결제(Payments): UPI, 전자지갑, 결제 게이트웨이를 포함하는 인도 핀테크의 기반 영역이다. 다른 분야 성장으로 비중은 다소 낮아지고 있으나, 여전히 규모와 인프라 측면에서 핵심적인 위치를 유지하고 있다. 인도는 실시간 결제 분야에서 글로벌 선도 국가로, UPI는 거래 비중 확대와 함께 해외로도 확장되고 있다. QR 결제 확산, 크로스보더 연계, 정부 주도 인프라가 성장을 뒷받침하고 있다. 주요 기업으로는 PhonePe, Paytm, Google Pay가 있다.

네오뱅킹(Neo Banking): 라이선스를 보유한 은행과 협력해 모바일 기반 금융 서비스를 제공하는 디지털 중심 은행 플랫폼을 의미한다. UPI, Aadhaar 등 공공 디지털 인프라와 혁신적 금융 프레임워크를 기반으로 성장하고 있으며, 밀레니얼, 프리랜서, 중소기업 중심으로 수요가 확대되고 있다. 간편한 가입 절차와 개인화 서비스에 힘입어 이용자 수는 빠르게 증가할 전망이다. 대표 기업으로는 Jupiter, Niyo, Open이 있다.

투자(Investment Tech)·자산관리(WealthTech): Investment Tech는 주식 등 금융자산의 매매 및 투자 실행에 초점을 맞춘 플랫폼으로 Zerodha, Groww, Upstox 등이 대표적이다. 반면 WealthTech는 자산관리, 포트폴리오 운영, 목표 기반 투자 등 보다 종합적인 자산 증식을 지원하며 INDmoney, Smallcase, Dezerv 등이 주요 플레이어다. 두 분야 역시 성장 중이다.

핀테크 SaaS(서비스형 소프트웨어) 및 규제(RegTech): 전체 생태계를 지탱하는 핵심 인프라 역할을 한다. Fintech SaaS는 결제 API, 대출 기술, BaaS 등 B2B 인프라를 제공하며 Razorpay, Zeta, Perfios 등이 대표적이다. RegTech는 KYC(Know Your Customer, 고객 신원 확인절차), 규제 준수, 사기 탐지 등을 담당하며 Signzy, IDfy, HyperVerge 등이 주요 기업으로, 규제 강화와 디지털 통합 확대에 따라 중요성이 커지고 있다.

이처럼 인도 핀테크 시장은 결제 중심 구조에서 벗어나 대출과 인프라 중심으로 재편되고 있으며, 가치사슬 전반에서 다양한 수익 모델이 확대되는 방향으로 진화하고 있다.

<Segment-Wise Company Details>

분야

회사명

브랜드 로고

웹사이트

대출

(Lending Tech)

Lendingkart Finance Ltd

Finnovation Tech Solutions Pvt. Ltd

보험

(InsurTech)

Policybazaar Insurance Brokers Pvt Ltd

Acko General Insurance Ltd

결제

(Payments)

PhonePe Ltd

One97 Communications Ltd

네오뱅킹

(Neo Banking)

Amica Financial Technologies Pvt Ltd

Finnew Solutions Pvt Ltd

투자

(Investment Tech)

Zerodha Broking Ltd

Billionbrains Garage Ventures Pvt Ltd

자산관리

(Wealth Tech)

Finzoom Investment Advisors Pvt Ltd

CASE Platforms Pvt Ltd

핀테크 SaaS

Razorpay Software Ltd

Better World Technology Pvt Ltd

규제

(RegTech)

Signzy Technologies Pvt Ltd

Baldor Technologies Pvt Ltd

[자료: 각 업체 웹사이트]

16,000개 스타트업, 30개 유니콘... 치열한 경쟁 속 무르익는 혁신

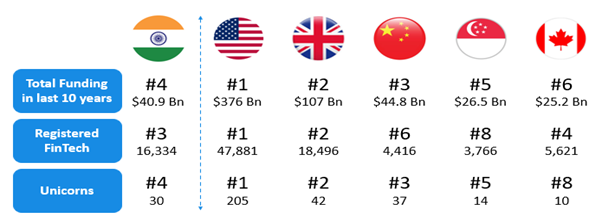

글로벌 핀테크 시장은 미국(3760억 달러), 영국(1070억 달러), 중국(440억 달러)이 투자 규모에서 앞서고 있으나, 인도 역시 약 409억 달러 투자 유치로 4위를 기록하며 빠르게 성장하고 있다. 특히 약 1만6천 개 이상의 스타트업과 30여 개 유니콘 기업(기업가치 10억 달러 이상의 스타트업)을 보유하며 싱가포르, 캐나다 등을 앞서는 규모를 보인다. 규모∙혁신∙기술 도입을 통해 가장 역동적인 핀테크 시장 중 하나로 자리매김한 인도의 역량을 알 수 있는 대목이다.

<글로벌 핀테크 산업 주요 선도국 비교>

[자료: Traxcn]

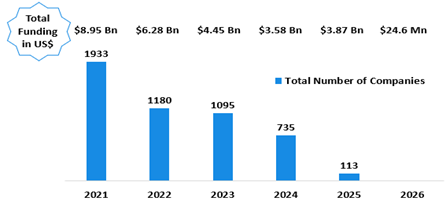

인도 내에서는 대형 플랫폼이 결제와 금융서비스 유통 시장을 주도하는 가운데, 중소·니치(niche) 기업들도 그 외 영역에서 활발히 성장하며 균형 잡힌 경쟁 구조를 형성하고 있다. 인도의 시장정보 분석업체 Tracxn에 따르면, 인도 핀테크 시장은 2021년 약 1900개 이상의 스타트업이 설립되고 투자액이 89억5000만 달러에 다다르며 정점을 기록했고, 이후에는 구조조정과 전문화가 진행되는 양상이다. 이 같은 경쟁 심화는 고객 경험 개선, 리스크 관리 고도화, 확장 가능한 금융 서비스 개발 등 혁신을 촉진하며 핀테크 생태계를 더욱 효율적으로 이끌고 있다.

<연도별 신생 핀테크 및 투자액 추이(2021~2026.1.10)>

[자료: Traxcn]

정부 인프라 지원과 관리·감독, 글로벌 연계로 성숙해지는 핀테크 산업

인도 핀테크 산업은 디지털 공공 인프라와 진보적인 규제 정책을 기반으로 성장하고 있다. 주민정보등록(Aadhaar), 온라인 사용자 정보 등록(e-KYC) 등으로 구성된 India Stack 정책 패키지, 통합 결제 인터페이스(UPI), 사용자 정보 중앙 등록(CKYC) 등의 제도는 저비용·상호호환성이 강화된 금융 생태계를 구축해해 대규모 실시간 금융거래와 체제 편입이 가능해졌고, Digital India 정책은 통계 사각지대에 있던 수백만 명을 양성화하며 핀테크 업체들의 고객 기반을 강화하였다. 또한 ONDC* 도입으로 디지털 상거래 접근성이 확대되고, 중소기업 참여 기회도 증가하고 있다.

* ONDC: Open Network for Digital Commerce. 온라인 쇼핑 플랫폼 간 경계를 없애고 앱이 달라도 누구나 참여 가능한, 모든 쇼핑을 연결하는 네트워크 구조

규제 측면에서는 중앙은행(RBI), 증권거래위원회(SEBI), 보험규제·개발당국(IRDAI) 등이 혁신과 소비자 보호를 균형 있게 추진하고 있다. Account Aggregator 제도와 중앙은행(RBI) 규제 샌드박스는 각각 안전한 데이터 공유, 신규 금융상품 테스트 관련 제도를 확립했고, 2025년에 발표된 디지털 대출 가이드라인은 투명성 관련 규정, 대출 Cool-off 기간 도입, 엄격한 준수 기준 등을 제시하며 규제 시스템의 신뢰도는 높이고 리스크는 낮추는데 기여한다.

인도는 UPI 해외 연계와 규제 파트너십을 통해 글로벌 시장 확장도 적극 추진 중이다. UPI 국제연계 정책으로 현재 싱가폴, UAE, 프랑스 등 8개국과 UPI를 사용한 국제결제가 가능하며, 24개국과 디지털 공공 인프라 협력 협정을 체결하였다. 또한 영국, 싱가폴, UAE, 호주 등의 규제당국과 MOU를 체결하고 G20 디지털 경제 워킹그룹과 같은 국제포럼 참여를 통해 지식 공유와 시장접근성을 넓히고 있다.

이와 같이 혁신친화적인 정책과 엄격한 모니터링, 글로벌 통합으로 인도의 규제 정책은 국내외 성장을 뒷받침하는 탄탄한 버팀목이 되어준다.

직접 경쟁보다는 현지 업체와 전략적 파트너십 필요

인도 핀테크 시장은 높은 디지털 사용자 기반과 핀테크 수용률, 디지털 인프라를 바탕으로 한국 기업에 유망한 기회를 제공한다. API 기반 개방형 구조로 시장 진입과 확장이 용이하며, 현지 은행∙핀테크 업체와의 현지 파트너십 또는 기존 플랫폼에 서비스 도입을 통한 진출 전략이 효과적이다.

특히 PayPal, Visa 등 글로벌 기업들은 직접 경쟁보다는 B2B SaaS, 인프라, 임베디드 금융 중심 전략으로 현지 은행 및 핀테크 업체들과 협업하여 결제 네트워크, 신용분석, 대출 인프라, 규제준수 지원 등을 제공하였다. 인도의 규모로부터 수혜를 누리면서도 규제 위험에 효과적으로 대응하며 인도 시장에 진입한 사례로, 국내기업 역시 유사한 접근이 유효할 것으로 보인다. 특히 AI, 사이버보안, 디지털 금융 기술을 보유한 기업은 인도의 기술 수요와 결합해 경쟁력을 확보할 수 있다.

또한 인도의 UPI 글로벌 확장과 핀테크 협력 확대는 송금, 무역금융, 국제결제 등 분야에서 새로운 기회를 제공할 전망이다. 인도 핀테크와의 전략적 협력은 인도의 디지털 인프라를 도입한 제3국 시장 진출의 교두보 역할을 할 것으로도 기대된다.

인도 Multi Commodity Exchange의 Nitesh Gautam(Assistant Manager)은 한국 핀테크 기업들이 인도의 강력한 UPI 디지털 인프라와 파트너십 중심 구조를 활용해 시장에 진입할 수 있다고 분석했다. 특히 규제 대응을 위한 현지 은행들과의 협력, 진입 속도를 위한 핀테크 인프라 기업과의 협업, 플랫폼 연계를 통한 확장 전략이 유효하다고 설명했다. 더불어 앞전 글로벌 기업들의 사례를 보면, 경쟁이 치열한 소비자 시장보다는 B2B 인프라, 임베디드 금융, 규제 대응력 확보에 집중하는 전략이 효과적이라고 강조했다. 아울러 UPI의 글로벌 확산을 기반으로 송금, 관광 결제, 크로스보더 금융 서비스 분야에서도 한국 기업이 기술 경쟁력을 활용한 기회를 모색할 수 있다고 덧붙였다.

자료: Ernst & Young, INC42 Datalabs, Traxcn 등 KOTRA 뭄바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (유니콘 기업만 30개... 혁신과 성장의 연속 인도 핀테크 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

‘기록하는 소비’가 뜬다, 인도네시아 문구 시장 동향

인도네시아 2026-04-03

-

2

홍콩, 아시아 미식·식품 허브로 부상…K‑푸드·외식 프랜차이즈에 새로운 교두보

홍콩 2026-04-30

-

3

전체 처리량 60%가 관리 사각지대...인도의 전자폐기물 재활용 분야 고민과 우리기업의 기회

인도 2026-04-29

-

4

베트남 반도체 국가전략 본격화…북부와 남부, 두 클러스터의 역할

베트남 2026-04-29

-

5

미국 AI 데이터센터, 우주로 갈 수 있을까

미국 2026-04-29

-

6

2026년 벨라루스 프랜차이즈 시장 동향

벨라루스 2026-04-29

-

1

2025년 인도 온라인 전자상거래 산업 정보

인도 2025-12-18

-

2

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

3

2025년 인도 조선업 정보

인도 2025-12-10

-

4

2025 인도 신발산업 정보

인도 2025-09-16

-

5

2025 인도 반도체 산업 정보

인도 2025-07-07

-

6

2024년 인도 철강산업 정보

인도 2025-01-03