-

전체 처리량 60%가 관리 사각지대...인도의 전자폐기물 재활용 분야 고민과 우리기업의 기회

- 트렌드

- 인도

- 뭄바이무역관 김준범

- 2026-04-29

- 출처 : KOTRA

-

재활용 격차 속 비공식 시장 의존 심화

폐기물 급증에 따른 기술·인프라 수요 확대

규제 강화 속 한국 기업 진출 기회 부상

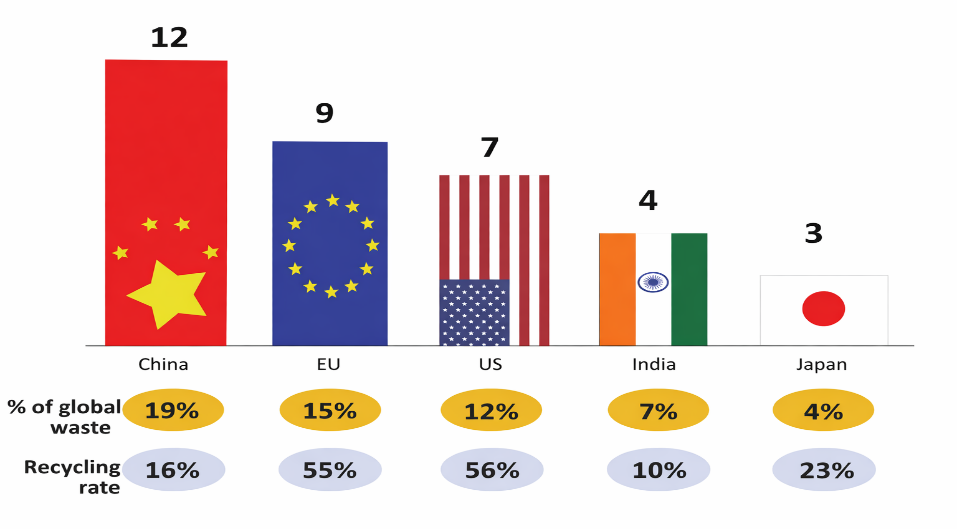

글로벌 전자폐기물(e-waste) 시장은 국가별 배출량과 재활용 역량에서 큰 격차를 보이고 있다. Global E-waste Monitor 2024 보고서에 따르면, 중국이 19%로 가장 높은 비중을 차지하며, EU(15%), 미국(12%), 인도(7%), 일본(4%)이 뒤를 잇는다. 반면 재활용률은 EU(55%), 미국(56%)이 높은 수준인 반면, 중국(16%)과 인도(10%)는 크게 뒤처져 선진국과 신흥국 간 구조적 격차가 뚜렷하다.

<주요국 전자폐기물 배출량 및 재활용률>

(단위: 백만 톤)

[자료: Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India]

인도는 세계 3위 전자폐기물 발생국이지만 재활용률은 글로벌 평균(약 22%)을 크게 밑돈다. 재생에너지, 전기차(EV), 디지털 인프라 확대에 따라 리튬, 코발트, 니켈 등 핵심 광물 수요가 급증하는 가운데, 폐배터리 및 전자폐기물도 빠르게 증가하고 있다. 그러나 상당 부분이 비공식 부문에서 처리되거나 해외로 유출되며 자원 손실과 공급망 리스크가 발생하고 있다. 전자폐기물 관리 규정(2022), 배터리 폐기물 관리 규정(2022) 등 관련 정책 도입에도, 인프라와 집행력 부족으로 산업 기반은 아직 미흡한 상황이다. 인도가 본격 성장 궤도에 들어서며, 해당 산업 기반 구축은 단순 환경보호 차원만이 아닌, 자원 안보와 지속가능성을 위한 전략적 필수 선택이다.

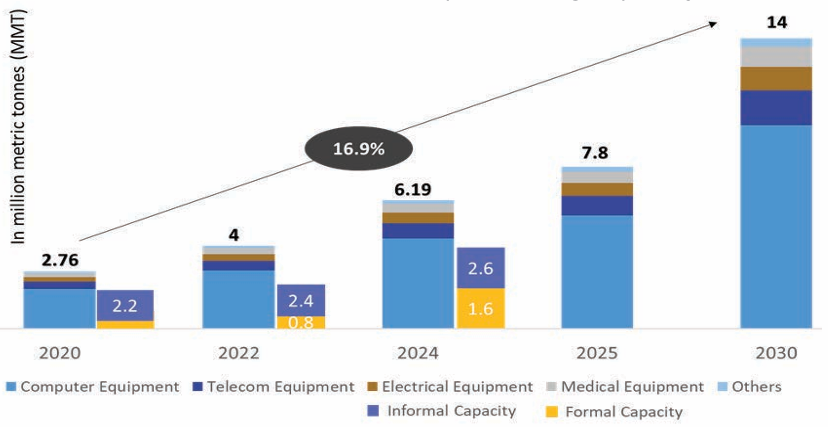

전자폐기물 및 리튬이온배터리 폐기물 발생량은 지속 증가 전망

인도에서 배출되는 전자폐기물은 디지털화와 제품 수명 단축 영향으로 빠르게 증가하고 있다. The Global E-waste Monitor에 따르면, 전자폐기물 배출량은 2020년 약 276만 톤에서 2024년 619만 톤으로 확대됐으며, 2030년에는 1400만 톤까지 늘어날 전망이다. 컴퓨터 장비 비중이 65%로 가장 크며, 가전·의료기기(15%), 통신장비(12%), 소비자 전자제품(8%)이 뒤를 잇는다.

<인도 내 전자폐기물 벌생량 전망>

(단위: 백만 톤)

[자료: Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India]

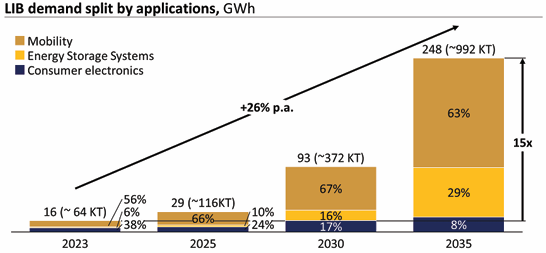

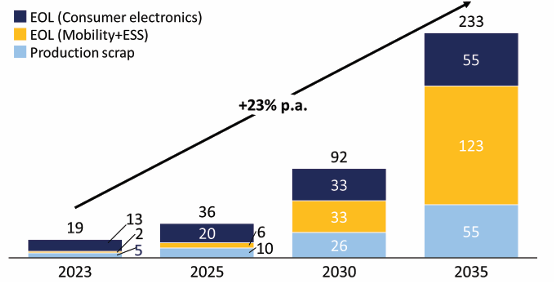

리튬이온배터리 수요 역시 급증하고 있다. 2023년 16GWh에서 2035년 248GWh로 연평균 26% 성장할 전망이며, 전기차와 에너지저장장치가 주요 수요를 견인할 것으로 보인다. 이에 따라 폐배터리 발생량도 주로 전기차 및 에너지 저장 분야 성장에 의해 2023년 1만9000톤에서 2035년 23만3000톤으로 급증할 것으로 예상된다. 배터리 폐기물 급증 전망으로 인해 인도 내에서는 고부가가치 재활용 인프라 및 핵심 광물 회수 기술 개발에 대한 필요성이 커지고 있다.

<인도 내 리튬이온배터리 사용량 전망>

(단위: 시간 당 GW)

[자료: Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India]

<인도 내 배터리 폐기물 발생량 전망>

(단위: 천 톤)

[자료: Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India]

공식 - 비공식 부문 간 불균형으로 산업 내 비효율 확대

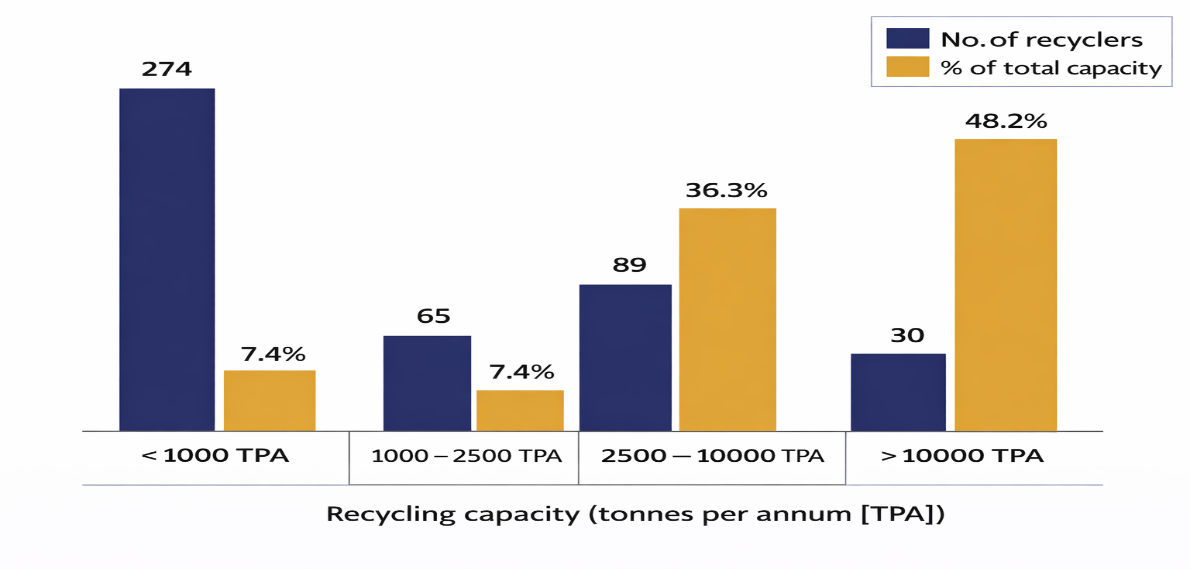

전자폐기물과 배터리 폐기물의 상당 부분은 여전히 비공식 부문에서 처리되거나 수거되지 못하고 있다. 공식 부문의 재활용 처리량이 제한적인 것이 주요 원인이다. 2024년 기준, 인도의 공식 부문 전자폐기물 재활용 처리량은 약 175만 톤 수준으로, 400개 이상의 등록된 재활용 업체에 분산돼 있다. 전체 처리량 420만 톤의 약 40%에 불과한 수준이다. 이마저도 실제로는 소수 대형 업체에 처리량이 집중된 구조다. 상위 30개 대형 재활용 업체가 처리량의 48.2%를 차지하고, 중형 업체 89개가 36.3%를 담당한다. 반면 전체 사업자의 약 75%를 차지하는 소형·영세 업체의 재활용량은 15% 수준에 그치며, 현재 재활용 산업 생태계의 비효율성을 알 수 있다.

<연간 처리량 수준별 업체 수 및 처리 비중(2023)>

(※TPA: 연간 톤)

[자료: Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India]

2022년 발표된 전자폐기물 관리 규정 등의 제도 프레임워크에도 불구하고 실제 공식 부문의 재활용 비중은 극히 낮다. 일례로 리튬이온배터리의 경우 2025년 약 3만6000톤이 폐기되었으나, 이 중 약 33%는 미수거 상태로 남고 약 50%는 비공식 부문에서 처리되었으며, 공식 부문의 재활용 비중은 약 12% 수준에 불과하다. 비공식 부문의 전자폐기물 재활용은 규제 사각지대에서 저효율∙높은 환경오염을 동반한 채 이루어지고 있다. 회수율 측면에서도 비공식 부문은 10~20% 수준에 불과해, 공식 부문(95~97%) 대비 효율이 크게 낮다. 연간 약 60억 달러 규모 가치의 전자폐기물 중 18% 정도만이 회수되고 있으며, 상당 부분은 손실되고 있는 실정이다. 이러한 현실로 인해 비공식 부문의 양성화 및 고부가가치 재활용 기술 적용을 통한 회수율 확대, 현황 모니터링, 환경오염 방지의 필요성이 커지고 있다.

조금씩 양성화되는 시장 내 각축전

이처럼 기존 기업, 스타트업, 비공식 부문이 혼재된 복잡한 구조지만, 규제 강화와 EPR(생산자 책임 재활용) 기준 강화에 따라 OEM 등 배터리 제조업체들이 재활용 파트너십을 체결하며 공식 부문 중심으로 점차 재편되고 있다. 특히 납축전지 재활용 분야는 잘 갖춰진 인프라와 자본집약적 처리방식으로 비교적 안정된 구조를 보이는 반면, 리튬이온배터리 재활용 분야는 여전히 세분화된 상태에서 다양한 신규진입자 간 기술 경쟁 중심으로 빠르게 성장 중이다.

<인도 내 주요 전자폐기물 재활용 업체 현황>

회사명

주요 정보

Attero Recycling Pvt Ltd

2008년에 설립된 딥테크 기업으로, 지속가능성을 핵심 가치로 삼고 전자폐기물과 리튬이온배터리 재활용을 주력으로 하고 있다. 연간 약 15만 톤 규모의 재활용 역량을 보유하고 있으며, 관련 분야에서 입지를 확대해왔다.

회사는 2025년 12월 약 1760만 달러를 투자해 연간 10만 톤 규모의 재활용 용량을 추가 확대할 계획을 발표했다. 이번 증설은 푸네, 벵갈루루, 파리다바드, 자이푸르(구리 정제 공장) 등 4개 거점에서 진행될 예정이다.

웹사이트: https://www.attero.in/

TES-AMM (India) Pvt Ltd

2006년에 설립된 글로벌 전자폐기물 재활용 기업으로, OEM, CEM, 수리·서비스 업체, 물류 기업, 폐기물 중개업체, 지방정부 및 환경기관 등 다양한 고객군을 대상으로 서비스를 제공하고 있다. 폭넓은 산업 파트너십을 기반으로 전자폐기물 처리 분야에서 글로벌 네트워크를 구축해왔다.

연간 약 4만7040톤 규모의 처리 역량을 보유하고 있으며, 플라스틱, 에폭시 복합소재 및 폐에폭시 수지, 리튬이온배터리 재활용을 주요 사업으로 한다.

웹사이트: https://tes-amm.net/

Namo E-Waste Management Ltd

2014년에 설립된 인도의 대표 전자폐기물 재활용 기업으로, 전기·전자제품(EEE) 폐기물 처리에 특화된 사업을 전개하고 있다. 인도 내 전자폐기물 관리 분야에서 주요 플레이어로 자리 잡고 있다.

현재 약 3만500톤 이상의 연간 처리 역량을 보유하고 있으며, 2026년 회계연도 3분기까지 약 6만8000톤 규모로 확대할 계획이다. 주요 재활용 대상은 전기·전자장비와 리튬이온배터리다.

회사는 2025년 1월 텔랑가나에 첨단 재활용 시설을 구축하며 남인도 시장으로 사업을 확장한다고 발표했다. 이번 투자는 혁신 기술과 지속가능성 강화 전략의 일환으로, 지역 전자폐기물 재활용 구조에 변화를 가져올 것으로 기대된다.

웹사이트: https://namoewaste.com/

Cerebra Integrated Technologies Ltd

1993년에 설립된 인도의 대표 IT 기업으로, 전자폐기물 재활용과 리퍼비시, 전자제품 제조 서비스(EMS) 분야에 특화되어 있다. 재활용과 제조를 결합한 사업 구조를 기반으로 관련 시장에서 입지를 확대해왔다.

현재 연간 약 9만6000톤 규모의 처리 역량을 보유하고 있으며, 전자폐기물(e-waste) 재활용을 주요 사업으로 한다.

웹사이트: http://www.cerebracomputers.com/

LOHUM Cleantech Pvt Ltd

2018년에 설립된 기업으로, 리튬이온배터리 재활용과 재사용, 소재 정제에 특화된 선도 업체다. 전기차와 친환경 산업 확대에 대응해 배터리 자원 순환 분야에서 입지를 빠르게 강화하고 있다.

현재 연간 약 2만 톤 규모의 재활용 역량을 보유하고 있으며, 리튬이온배터리와 산업 폐기물을 주요 처리 대상으로 한다.

회사는 2025년 10월 전기차 및 친환경 기술에 필수적인 희토류 정제를 위한 신규 시설 구축 계획을 발표했으며, 약 5880만 달러를 투자해 인도 내 첫 희토류 정제 허브를 설립할 예정이다.

웹사이트: https://lohum.com/

LICO Materials Pvt Ltd

2021년에 설립된 클린테크 기업으로, 수명 종료 리튬이온배터리의 재활용 및 재사용 분야에 특화되어 있다. 배터리 자원 순환을 기반으로 빠르게 성장 중인 신생 기업이다.

현재 약 1만7500톤 규모의 처리 역량을 보유하고 있으며, 2027년까지 4만4000톤 수준으로 확대할 계획이다. 주요 재활용 대상은 리튬이온배터리다.

웹사이트: https://licomat.com/

[자료: 각 회사 웹사이트 및 주요 언론사 기사]

비공식 부문 통합·환경 책임 중심으로 규제 체계 정비

인도는 ‘전자폐기물 관리 규정(2022)’과 ‘배터리 폐기물 관리 규정(2022)’을 중심으로 재활용 시장 전반을 규율하고 있으며, 생산자책임재활용(EPR)을 핵심 원칙으로 삼고 있다. 생산자·수입업자·브랜드사는 중앙오염통제위원회(CPCB) 디지털 포털을 통해 수거·재활용·추적 의무를 이행해야 하며, 재활용 목표 상향, 등록 의무 강화, 모니터링 확대 등을 통해 비공식 시장 유출을 줄이고 책임성을 높이는 방향으로 제도가 운영되고 있다. 환경보호법, RoHS 규정, CPCB/SPCB 집행 체계와 함께 이러한 정책은 기술 기반의 공식 순환경제로의 전환을 촉진하고 있으나, 지역별 집행 수준에는 여전히 차이가 존재한다.

이 같은 규제 환경은 산업 생태계의 공식화와 설비 확장을 가속화하는 한편, 고부가가치 재활용 기술 투자도 유도하고 있다. 다만 규제 준수 비용이 증가하면서 특히 영세한 비공식 업체에 부담으로 작용하고, 시장 통합이 점진적으로 진행되는 양상이다. 외국기업 역시 동일한 EPR 의무가 적용돼 현지 등록, 파트너십 구축, 공급망 연계가 요구되며 진입 장벽은 높지만, 합작투자와 기술 이전, 고효율 재활용 솔루션 측면에서는 새로운 기회가 열리고 있다.

결과적으로 인도의 재활용 규제 체계는 시장의 투명성과 책임성을 강화하는 동시에, 높은 성장성과 규제 부담이 공존하는 구조를 형성하며 국내외 기업 모두에게 기회와 과제를 동시에 제시하고 있다.

시장 비효율성으로 발생한 기회, 기술·장비 앞세워 진출 필요

인도 전자폐기물 및 리튬이온배터리 재활용 시장은 정책 주도형 고성장 시장으로, 특히 기술집약적·공식 부문을 중심으로 한국 기업에 유망한 기회를 제공하고 있다. 전자폐기물 발생과 배터리 수요 증가, 폐배터리 확대에 따라 고도 재활용 기술과 효율적인 소재 회수, 공식 수거 시스템 전반에서 구조적 공백이 존재하는 상황이다. 배터리 제조, 습식제련, 핵심 광물 회수 분야에서 강점을 가진 국내기업은 인도 재활용 업체와의 합작투자(JV)를 통해 원료 확보, 규제 대응, 현지 시장 이해를 동시에 달성할 수 있다.

합작투자 외에도 기술 공급자 및 장비 수출자로서 기회를 확대할 수 있다. 현재 인도에서 부족한 고효율 재활용 설비, 자동화 시스템, 정제 기술 공급이 가능하며, 비공식 부문 비중이 높고 회수 효율이 낮은 구조를 고려할 때 공정 최적화, 추적성 확보, 안전한 배터리 처리 기술에 대한 수요가 높은 상황이다. 또한 BOT 모델, EPC 계약, OEM·전기차·에너지 저장 기업과의 장기 공급 계약 등을 통해 안정적인 원료 확보 전략도 병행할 수 있다. 여기에 배터리 재사용(2nd-life)과 리튬·코발트·니켈 정제까지 결합할 경우 인도 내 부가가치 창출 확대도 기대된다.

Sanjari Recycling의 Rizwan Qadri 대표는 인도의 전자폐기물 및 리튬이온배터리 재활용 산업이 높은 성장 잠재력을 보유하고 있으나, 비공식·지역 업체 중심 구조로 인해 한계가 존재한다고 지적했다. 특히 이러한 비공식 부문을 효과적으로 통합하는 것이 주요 과제로 꼽힌다고 강조했다. 또한 한국 기업들이 인도 시장 진출 시 합작투자(JV)나 전략적 파트너십을 활용하는 것이 바람직하다고 조언했다. 현지 기업의 인허가, 인증, 시장 이해도를 활용하는 동시에, 한국 기업은 투자와 첨단 기술을 통해 경쟁력을 확보할 수 있다는 설명이다. 아울러 Sanjari Recycling은 한국 기업과의 협력에도 열려 있다고 밝혔다.

자료: Global E-waste Monitor 2024, Niti Aayog-Advancing Circular Economy of Waste Electronic Electrical Equipment & Lithium-ion Batteries in India, The GlobalE-waste Monitor 등 KOTRA 뭄바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (전체 처리량 60%가 관리 사각지대...인도의 전자폐기물 재활용 분야 고민과 우리기업의 기회)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 AI 데이터센터, 우주로 갈 수 있을까

미국 2026-04-29

-

2

꾸준한 성장세를 보이는 가나 기계설비 시장

가나 2026-04-24

-

3

미국 텍사스, 데이터센터 전력 수요 급증… 전력망 ‘운영 기술 경쟁’ 본격화

미국 2026-04-28

-

4

2026년 벨라루스 프랜차이즈 시장 동향

벨라루스 2026-04-29

-

5

글로벌 에너지 시장 동향 및 미국 전력 수요 변화의 주요 특징

미국 2026-04-28

-

6

필리핀, 가격연동형 쌀 관세제도 도입…수입 확대 속 식량안보·물가관리 병행

필리핀 2026-04-29

-

1

2025년 인도 온라인 전자상거래 산업 정보

인도 2025-12-18

-

2

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

3

2025년 인도 조선업 정보

인도 2025-12-10

-

4

2025 인도 신발산업 정보

인도 2025-09-16

-

5

2025 인도 반도체 산업 정보

인도 2025-07-07

-

6

2024년 인도 철강산업 정보

인도 2025-01-03