-

베트남 반도체 국가전략 본격화…북부와 남부, 두 클러스터의 역할

- 트렌드

- 베트남

- 호치민무역관 장혜인

- 2026-04-29

- 출처 : KOTRA

-

설계·후공정·인재로 압축된 전략, 베트남은 무엇을 먼저 키우나

생산은 북부, 설계·R&D는 남부 … 기능으로 나뉘는 두 클러스터

AI 확산이 불러낸 반도체 경쟁, 그렇다면 베트남은?

챗GPT(ChatGPT)·클로드(Claude) 같은 생성형 AI 서비스가 전 세계로 확산되고, 스마트폰·PC에서 인터넷 연결 없이 AI를 구동하는 온디바이스(On-Device) AI 시대가 열리면서, 반도체는 AI 산업 전체를 떠받치는 핵심 인프라로 부상하고 있다. 생성형 AI는 대량의 데이터를 한꺼번에 처리할 인프라를 요구하고, 온디바이스 AI는 클라우드 없이 기기 안에서 직접 연산을 수행할 수 있는 새로운 반도체 수요를 만들어낸다. 이처럼 반도체 산업은 단순한 IT 부품 영역을 넘어, AI 산업의 핵심 기반으로 자리 잡고 있다.

이 과정에서 경쟁의 초점 역시 달라졌다. 중앙처리장치(CPU)나 그래픽처리장치(GPU) 같은 개별 칩의 성능뿐 아니라, 데이터 처리 속도를 높이는 고대역폭 메모리(HBM), 여러 칩을 효율적으로 연결하는 첨단 패키징(Advanced Packaging), AI 연산에 특화된 신경망처리장치(NPU), 그리고 이를 설계 및 검증할 역량이 함께 요구된다. TSMC가 미국 투자 계획에서 신규 공정(Fab) 외에 패키징 시설과 R&D 센터를 함께 제시한 것이 이를 압축적으로 보여준다. SK하이닉스·AMD 등 주요 기업들이 AI 전용 메모리와 NPU 성능을 전면에 내세우고 있는 것도 같은 맥락이다.

이러한 흐름은 반도체 기업들의 입지 선정 기준에도 영향을 미치고 있다. 3나노미터(nm) 이하 미세공정의 비용이 증가하면서 선폭(Line Width) 축소만으로는 성능 개선에 한계가 생겼고, 그 빈자리를 첨단 패키징과 설계 역량이 채우고 있다. 이로써 단순 생산기지를 넘어, 설계·패키징·R&D 기능을 함께 수용할 수 있는 생태계에 대한 선호가 높아졌다. 즉, 특정 지역이 글로벌 가치사슬(GVC)에서 어떤 기능을 수행할 수 있느냐가 실질적인 투자 판단 지표가 되고 있다.

바로 이 지점에서 베트남이 다시 주목받고 있다. 2018년 글로벌 공급망 재편 과정에서 전자산업 생산 거점으로 성장한 베트남은 2024년 반도체 산업 전략을 발표하며 그 영역을 넓히고 있다. 그렇다면 국가 차원의 전략이 시행되는 지금, 베트남 내에서 설계와 후공정, R&D와 인재 육성 기능을 모아 생태계를 구축하고 있는 지역은 어디일까?

베트남의 반도체 국가 전략 … 단계적 내재화의 설계

2024년 발표된 ‘반도체 산업 발전 전략 2030, 비전 2050’(Decision 1018/QD-TTg)은 반도체를 국가 전략산업으로 육성하기 위한 제도적 틀을 제시한다. 이 전략은 ▲설계기업 육성, ▲후공정(Packaging & Test) 역량 강화, ▲인재 양성, ▲전략기술 지원 체계 정비를 함께 추진한다. 핵심은 전 공정(Fab)을 단기간 내 확보하는 것이 아닌, 베트남의 산업 기반에 맞춰 필요한 기능부터 단계적으로 내재화하는 데 있다.

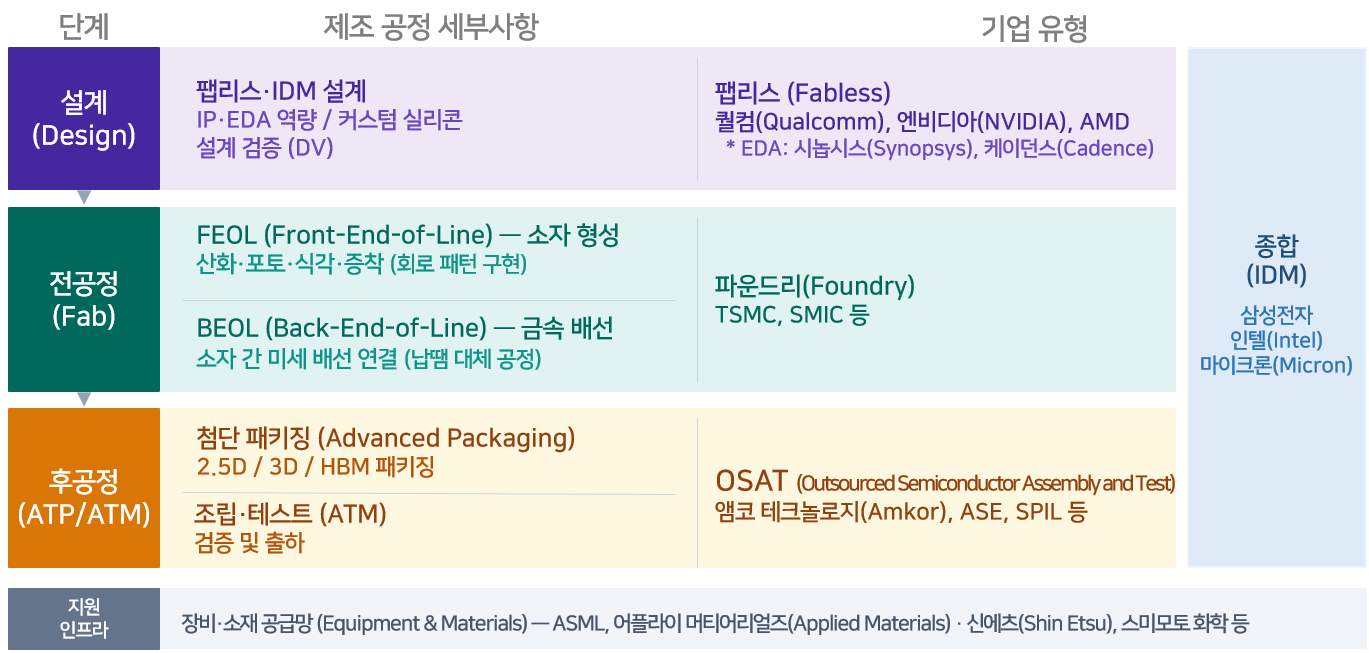

<반도체 제조 공정 및 기업 유형>

[자료: SK하이닉스 뉴스룸, 호치민무역관 종합 및 재가공]

이 전략의 방향은 반도체 산업 구조와도 맞닿아 있다. 반도체 산업은 크게 ▲설계(Design), ▲전공정(Fabrication, Fab), ▲후공정(Packaging & Test)으로 나뉜다. 설계(Design)는 칩(Chip)의 구조와 기능을 기획하는 단계이고, 전공정(Fab)은 설계한 회로를 실리콘 웨이퍼 위에 구현하는 단계다. 후공정(Packaging & Test)은 완성된 칩을 연결하고 성능을 검증하는 단계다. 그러나 베트남과 같은 신규 진입국이 고도의 인프라와 자본, 공정 역량이 요구되는 전공정(Fab)을 단기간에 모두 확보하기란 쉽지 않다. 따라서 설계, 후공정, 인력 양성에 집중하여 산업 기반을 다지는 것이 일반적이며, 베트남의 반도체 전략 역시 이 방안을 채택한 것으로 평가된다.

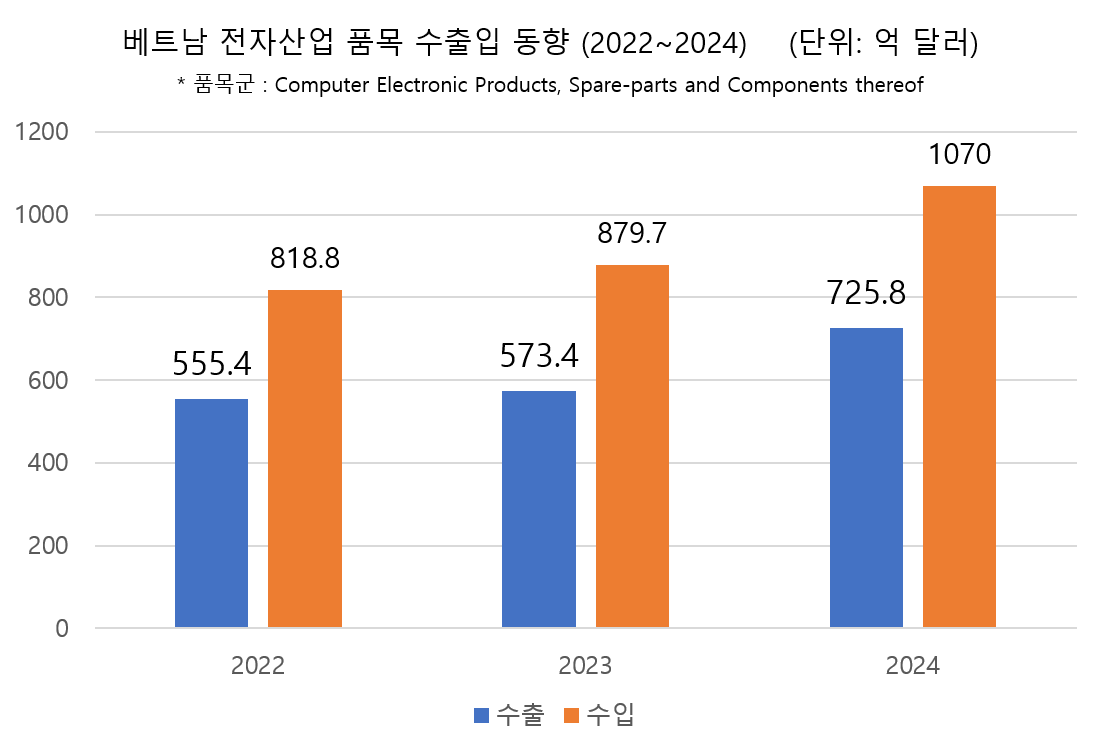

<베트남 전자산업 품목 수출입 동향(2022~2024)>

(단위: 억 달러)

주: 반도체 단일 HS Code가 아닌 전자산업 생태계를 보여주는 품목군 통계임

[자료: 베트남 관세총국, 호치민무역관 재가공]

베트남의 반도체 전략이 구체화될 수 있었던 배경에는 기존 전자산업 생태계가 자리 잡고 있다. 베트남 관세총국(GDC)에 따르면, 2024년 베트남 전체 상품 수출은 약 4055억 달러를 기록했다. 관세총국이 별도 품목군으로 집계하는 ‘컴퓨터·전자제품·예비부품 및 구성요소 (computers, electronic products, spare-parts and components thereof)’ 수출은 2022년 약 555억 달러, 2023년 약 573억 달러, 2024년 약 725억 달러를 기록했다.

그러나 동일 품목의 수입액이 2024년 1000억 달러를 넘기면서, 베트남 전자산업이 이미 글로벌 조달망에 편입돼 있으면서도, 중간재와 핵심 부품의 대외 의존도가 높아 부가가치가 제한되는 구조인 점을 나타낸다. 반도체 전략의 제1조 제2항(일반 목표)에서 글로벌 반도체 가치사슬(GVC) 거점 도약을 내세운 배경도 여기에 있다.

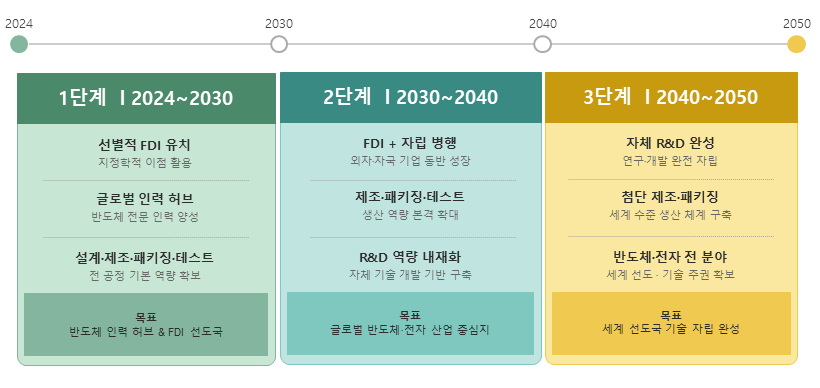

<베트남 반도체 산업 발전 전략 단계별 로드맵 (2024~2050)>

[자료: 반도체 산업 발전 전략 2030, 비전 2050, 호치민무역관 재가공]

베트남 정부는 ‘반도체 산업 발전 전략 2030, 비전 2050’(Decision 1018/QD-TTg)의 실행계획을 3단계의 로드맵으로 구체화하고 있다. ▲1단계(2024~2030년)는 선택적 외국인직접투자(FDI) 유치와 설계 역량 강화, 후공정 기반 구축, 전문 인력 양성에 집중한다. ▲2단계(2030~2040년)에는 설계기업과 제조 및 후공정 시설 확대, 자국 기업 역량 강화를 목표로 한다. ▲3단계(2040~2050년)는 연구개발(R&D) 자립과 높은 부가가치 창출을 지향한다. 베트남 정부는 이를 뒷받침하기 위해 2030년까지 5만 명, 2040년까지 10만 명 이상의 전문인력 양성 목표도 함께 제시했다.

[자료 : 반도체 산업 발전 전략 2030, 비전 2050, 호치민무역관 재가공]

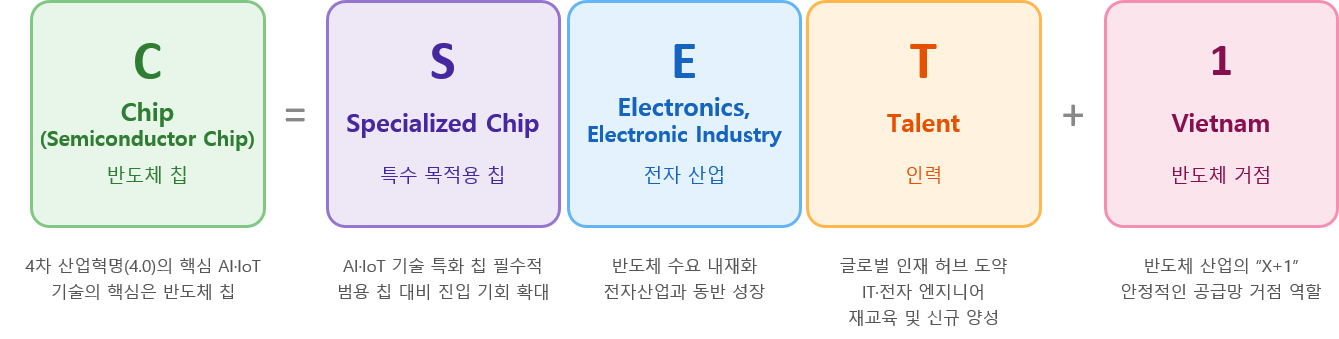

해당 반도체 전략에서는 산업 발전 경로를 'C=SET+1'이라는 공식으로 정리한다. 이는 범용 칩 생산 경쟁에 곧바로 뛰어들기보다, AI·IoT·산업자동화 등 수요가 확대되는 특화 반도체(S, Specialized) 시장을 우선 공략하겠다는 뜻으로, 동시에 전자산업 및 디지털 전환(E, Electronics)의 성장과 함께 반도체 산업을 키우고, 설계·후공정 등 산업 전문인력(T, Talent)을 확보하겠다는 의미다. 여기에 ‘+1’, 즉 베트남을 글로벌 반도체 공급망의 새로운 ‘안전한’ 거점으로 자리매김하겠다는 목표를 뜻한다. 따라서 ‘C=SET+1’ 공식은 전략의 무게중심이 제조공장 숫자 확대보다 설계기업 육성, 후공정 기반 강화, 인재 양성에 놓여 있음을 압축적으로 보여준다.

정부는 이를 뒷받침할 후속 제도 역시 빠르게 정비하고 있다. 2024년 시행령(Decree 182/2024/ND-CP)을 통해 반도체·AI 분야 적격 프로젝트에 대한 초기 투자비 지원 방안을 마련했으며, 2025년 2월 결의안(Decision 374/QD-TTg)은 기술 4.0 분야 우수 인재 양성센터 구축 계획을 승인했다. 같은 해 6월, 결의안(Decision 1131/QD-TTg)은 11개의 전략기술군과 전략기술제품의 범주를 지정하며 반도체를 국가 전략기술 목록에 포함하고, AI칩 등을 전략기술제품으로 분류하며 국가 전략산업으로 공식화했다. 또한 2026년 1월 발효된 디지털기술산업법(Law 71/2025/QH15)은 반도체 산업을 별도 장(Chapter)으로 규정하며 제도적 지원의 법적 기반을 보강했다.

이처럼 베트남 반도체 전략의 우선순위는 분명하다. 설계, 후공정 그리고 인재 양성이 그 중심에 있다. 이제 남은 질문은 이 핵심 기능들이 베트남 내 어느 지역에 집적되어 산업 생태계를 구체화하고 있는가이다.

다른 역할의 두 클러스터, 그리고 남부의 부상

베트남의 반도체 산업은 하나의 지역에 모든 기능이 집중된 구조가 아니라, 북부와 남부가 서로 다른 기능을 맡으며 산업 기반을 넓혀가고 있다.

북부는 기존 전자산업 생산 거점을 바탕으로 반도체 기판 및 후공정 투자가 더해져 기능이 확대되고 있다. 삼성전기 베트남 법인(SEMV)은 2013년 설립 이후 반도체 기판과 모듈 생산을 이어왔으며, 2026년 4월에는 AI 서버 및 고성능 반도체 수요 확대에 따라 플립칩 볼그리드 어레이(FC-BGA) 기판 생산능력 확충을 위한 12억 달러 규모의 추가 투자를 결정했다. 앰코 테크놀로지(Amkor Technology)는 2023년 박닌성 옌퐁 II-C 산업단지에 시스템 인 패키지(SiP) 및 메모리 패키징·테스트 시설을 구축했으며, 2024년 약 11억 달러의 추가 투자 계획을 승인받아, 누적 약 16억 달러의 투자를 추진했다. 하나마이크론 비나(Hana Micron Vina)의 후공정 투자 확대 역시 북부의 역량 강화를 보여주는 지표이다. 2026년 1월에는 비엣텔(Viettel)이 하노이 호아락 하이테크파크에 베트남 첫 반도체 칩 제조공장(Fab) 착공에 들어가며 북부의 반도체 기능이 한층 넓어졌다고 평가된다.

한편 남부, 특히 호치민시와 사이공하이테크파크(SHTP)는 조립·테스트를 기반으로 설계와 R&D 기능을 결합하는 형태로 성장하고 있다. 2006년 인텔(Intel)이 사이공하이테크파크(SHTP)에 약 3억 달러 규모의 초기 투자를 시작으로 현재 누적 15억 달러를 투자해 인텔 프로덕트 베트남(Intel Products Vietnam, IPV)을 자사 글로벌 조립·테스트·제조(ATM) 네트워크 내 단일 최대 규모 시설로 운영하고 있다. 해당 법인은 칩셋(Chipset), SoC(System on Chip), 데스크톱·모바일 CPU, 모뎀, 서버 관련 칩 제품의 조립·테스트를 수행하며, 2025년 2분기 기준 누적 1000억 달러 이상의 수출액을 기록했다.

하지만 남부의 특징은 후공정에만 머무르지 않는다. 2025년 9월, 미국의 팹리스 반도체 기업인 마벨 테크놀로지(Marvell Technology, MRVL)는 베트남을 미국·인도에 이은 세 번째 글로벌 R&D 허브로 공식화하며 현지 엔지니어 인력이 500명을 넘어섰다고 밝혔다. 팹리스 기업에게 중요한 것은 공장 부지가 아니라 고급 엔지니어 인력, 대학·연구기관과의 접근성, 도시형 기술 생태계다. 이는 호치민시가 그 조건을 갖춰가고 있다는 방증으로 읽힌다. 나아가 호치민시는 2025년 6월 AMD와 MOU를 체결하고 R&D 센터 유치와 인재 양성을 공식화했으며, 2026년 반도체 산업 육성 계획으로 엔비디아(NVIDIA)·퀄컴(Qualcomm)과의 협력 확대를 핵심 과제로 명시했다.

<베트남 반도체 산업의 주요 플레이어>

지역

기업명

설립연도

현지 법인유형

주요 역할

북부

삼성전기(SEMV)

2013

생산법인

반도체 기판(FC-BGA) 및 카메라 모듈 생산

북부

하나마이크론 비나

(Hana Micron Vina)

2016

생산법인

반도체 패키징·테스트

북부

앰코 테크놀로지

(Amkor Technology, ATV)

2023 (개소)

생산법인

SiP 및 메모리 패키징·테스트

남부

인텔

(Intel Products Vietnam, IPV)

2006 (투자)

2010 (가동)

생산법인

조립·테스트·제조(ATM)

남부

르네사스

(Renesas Design Vietnam, RVC)

2004

설계 및 R&D 센터

SoC 하드웨어·임베디드 소프트웨어 설계·R&D

중부 및 남부

마벨 테크놀로지

(Marvell Vietnam Technology)

2013

설계 및 R&D 센터

IC 설계·검증·R&D

북부 및 남부

엔비디아(NVIDIA)

2024

설계 및 R&D 센터

AI R&D, 소프트웨어 개발

북부 및 남부

퀄컴

(Qualcomm Vietnam)

2020

R&D 센터

생성형 AI 및 에이전틱 AI R&D 등

[자료 : 기업별 홈페이지]

이처럼 베트남 반도체 산업은 전국이 동일한 방식으로 성장하는 구조가 아니다. 북부가 전자 제조산업과 패키징·테스트를 중심으로 한 생산 연계형 클러스터라면, 남부는 같은 후공정 기반 위에 설계·R&D 기능을 더하며 다른 방향으로 나아가고 있다.

반도체를 비롯한 전자부품·제품 산업의 입지는 전력, 용수, 부지 등과 같은 물리적 조건에 의해 형성돼 왔으며, 이는 입지 경쟁력을 좌우하는 핵심 요소다. 다만 향후 반도체 산업의 경쟁력은 전력 안정성만으로 제고되지 않는다. 즉, 물리적 기반보다 설계·검증· 패키징·테스트·R&D·인재 양성을 ‘단일 클러스터 안에서 얼마나 유기적으로 연결할 수 있느냐’가 더욱 중요해지고 있다. 첨단 패키징 가치사슬에서 고객 응대부터 아키텍처 설계, 전공정, 후공정까지의 기능은 분절된 것이 아니라 긴밀하게 맞물리는 구조이기 때문이다.

남부는 이미 대규모 ATM 기능과 설계·R&D 공정 기업들이 함께 자리 잡고 있다. 후공정 거점과 설계·R&D 기능이 같은 생태계 안에 공존하고 있다는 점에서, 베트남 남부는 단일 기능의 생산기지와는 다른 성격의 클러스터로 형성되고 있다. 이 흐름은 산업단지 차원의 기반 조성에서도 확인된다. 사이공하이테크파크(SHTP)는 2023년 전자·반도체 센터(Electronics and Semiconductor Centre, ESC)를 출범시킨 이후 지멘스(Siemens) EDA, 시놉시스(Synopsys)와 인재 양성 프로그램을 연계하며 설계 툴·교육·실습·기업 수요를 한 공간 안에서 엮어가고 있다. 기업 유치에서 그치지 않고 클러스터의 밀도 자체를 높이는 방향이다. 여기에 호치민시가 2026년 반도체 육성 계획으로 AMD·엔비디아·퀄컴과의 협력 확대를 핵심 과제로 공식화하며, 단순한 투자 유치를 넘어 기술이전과 설계 역량 강화를 통한 상위 가치사슬 기능 확보에 속도를 내고 있다.

남부의 물류 조건도 이 흐름을 뒷받침한다. 호치민시의 깟 라이(Cat Lai) 항만은 베트남 전체 물동량의 50%를 담당하는 최대 컨테이너 항만으로 남부 산업벨트와 연결되어 있고, 남부 붕따우에 위치한 까이멥-티바이(Cai Mep–Thi Vai) 항만은 베트남 최대 관문항으로서 글로벌 항로 접근성을 높이고 있다. 반도체 산업은 완제품만이 아닌 장비·소재·정밀부품 등 관련 물량이 국가 간 빈번하게 오가는 산업이다. 즉, 생산 거점과 R&D 기능이 글로벌 항만과 가깝다는 점은 공급망 운영의 속도와 안정성을 높이는 실질적인 조건이 된다.

결국 남부의 중요성은 ‘공장이 더 많다’라는 점에 있지 않다. 전력 수급의 상대적 안정성, 후공정 생산 기반과 설계·검증·R&D·기술 협력이 더해지는 구조에 클러스터의 밀도를 높이는 기반 조성, 글로벌 항만과의 연결성이 남부의 강점이다. 또한 사이공하이테크파크(SHTP)의 하이테크 프로젝트 대상 법인세 우대·수입관세 면제 등 인센티브 제공과 호치민시의 반도체 인재 양성, 국제공동연구, 스타트업 지원 등의 육성 계획이 이를 뒷받침한다. 북부가 대규모 제조 거점으로서 역할을 유지한다면, 남부는 후공정을 바탕으로 설계·R&D·글로벌 협력을 흡수하는 고부가가치 거점으로서 자리를 넓혀가고 있다.

이와 관련해 KOTRA 호치민무역관은 사이공하이테크파크(SHTP)의 투자유치 담당자 A와 함께 짧은 인터뷰를 진행했다.

Q. 베트남 정부의 반도체 산업 발전 전략(Decision 1018/QD-TTg)에 대해 어떻게 생각하며, 그에 따라 사이공하이테크파크(SHTP)는 어떤 전략을 추진하고 있나요?

A. 중앙정부의 전략에 맞춰, 호치민시도 2026년 3월 시 차원의 실행 계획(Plan 98/KH-UBND)을 별도 수립했습니다. 호치민시는 저희 공단을 중심으로 반도체 생태계를 선제적으로 구축하며, 지역 반도체 허브로의 도약을 장기 목표로 삼고 있습니다. 투자유치 우선 분야도 시기에 따라 변화해 왔는데, 2024년 이후부터는 마이크로일렉트로닉스·반도체, 바이오기술에 더해 AI·빅데이터가 핵심 분야로 추가됐습니다. 반도체 분야에서는 현재 테스트·패키징과 설계 기능 유치에 집중하고 있습니다.

Q. 호치민시와 사이공하이테크파크(SHTP)가 베트남의 핵심 반도체 허브로 부상할 수 있다는 시각이 있습니다. 북부 클러스터와 비교했을 때 남부의 강점은 무엇인가요?

A. 하노이·다낭의 하이테크파크와 비교했을 때, 저희 공단은 반도체·마이크로칩 분야에서 완전한 생태계를 형성한 유일한 거점입니다. 현재 인텔, 마벨, 암페어 컴퓨팅, 르네사스, 지멘스 EDA, 삼성 등 테스트·패키징·설계 기능을 담당하는 기업 약 10곳이 입주해 있습니다. 호치민시 동부에 위치해 공항·항만 접근성이 뛰어나고, 2km 이내에 베트남 국립대학교 호치민시(VNU-HCM)가 있어, 공학·IT·과학 분야 인력을 안정적으로 확보할 수 있는 구조도 갖추고 있습니다. 2025년 말부터는 투자등록증명서(IRC)와 기업등록증명서(ERC)를 단일 창구에서 처리할 수 있도록 투자 절차가 간소화됐습니다. 따라서 북부에도 반도체 관련 투자가 이어지고 있지만, 기능의 집적도와 생태계 완성도 면에서는 남부가 한 걸음 앞서 있다고 볼 수 있습니다.

시사점 — 남부 설계·ATM 생태계와의 협력 확대 모색해야

베트남은 아직 반도체 첨단 전공정(Fab) 중심 국가라고 하기 어렵다. 그러나 AI 확산과 공급망 재편 속에서 글로벌 반도체 가치사슬에 진입하기 위한 제도와 기업 유치, 인재 양성 기능을 빠르게 넓히고 있다는 점은 분명하다. 반도체 산업 발전 전략 2030, 비전 2050(Decision 1018/QD-TTg)의 단계별 로드맵과 디지털기술산업법(Law 71/2025/QH15) 제정, 북부와 남부의 기능 분화를 함께 놓고 보면, 베트남은 전자 제조 기반 위에 설계·후공정·인재·R&D 기능을 단계적으로 더하며 반도체 가치사슬 편입을 본격화하고 있다.

우리 기업의 입장에서 베트남은 설계·후공정·인재·R&D 협력을 모색할 수 있는 시장으로 변하고 있다. 특히 남부는 조립·테스트·제조(ATM) 기반에 설계·검증·R&D 기능이 더해지며 고부가가치 거점으로 자리를 넓혀가고 있어, 단순 제조 협력을 넘어선 공동 연구개발, 인재양성 협력 등의 접근을 염두에 둘 필요가 있다.

베트남 과학기술부의 발표에 따르면, 2025년 기준 반도체 프로젝트는 설계 및 패키징·테스트에 가장 많이 집중되어 있으며 소재·장비 기업이 약 20개 정도로, 현지 설계 역량 확대 및 팹리스(Fabless) 협력, 설계 검증, 후공정 공급망 및 공정 자동화 등의 영역에서 진입 여지가 남아있다는 의미로 해석된다. 특히 우리 기업은 세계적인 반도체 제조거점으로서 대규모 양산 경험과 공정 연계 처리 능력, 품질 관리 및 고객 응대 역량을 갖추고 있는 점에서 상대적인 강점이 있다.

다만 진입 기회가 있다고 해서 이를 낙관적으로만 바라볼 수는 없다. 인력 양성 목표와 실제 고급 인력 공급의 격차, 첨단 제조 역량의 한계, 정책 발표와 실행 속도의 시차는 지속적으로 검토해야 할 변수이다. 베트남 진출을 희망하는 우리 기업들은 베트남을 단기간에 완성될 반도체 허브라고 평가하기보다, 성장 초기의 가치사슬 진입시장으로 접근하는 편이 현실적이다.

자료 : 베트남 관세총국, 베트남 과학기술부, 베트남 공식 법령 홈페이지, SK하이닉스 뉴스룸, 인텔 등 기업별 홈페이지, 사이공하이테크파크(SHTP) 홈페이지, 호치민무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 반도체 국가전략 본격화…북부와 남부, 두 클러스터의 역할)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 AI 데이터센터, 우주로 갈 수 있을까

미국 2026-04-29

-

2

80% 고속 성장! 중국이 주도하는 AR 안경 시장의 현재

중국 2026-04-17

-

3

홈케어 일상화 시대, 인도네시아 뷰티디바이스 시장 트렌드

인도네시아 2026-04-23

-

4

2026년 벨라루스 프랜차이즈 시장 동향

벨라루스 2026-04-29

-

5

홍콩, 아시아 미식·식품 허브로 부상…K‑푸드·외식 프랜차이즈에 새로운 교두보

홍콩 2026-04-30

-

6

2026년 프랑스 화장품산업 정보

프랑스 2026-04-20

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

3

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

4

2025년 베트남 자동차산업 정보

베트남 2025-04-02

-

5

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06