-

2026년 러시아 LNG 산업 정보

- 국별 주요산업

- 러시아연방

- 모스크바무역관

- 2026-04-23

- 출처 : KOTRA

-

세계 4위 LNG 수출국... 제재·선박 등 난관 속 LNG 생산·수출 확대 노력

제재·금수조치에 대응해 아시아 신규 수요처 확보 및 인프라 협력 움직임

러시아 LNG산업 특성

지정학적 긴장 고조와 글로벌 에너지 전환이 이어지면서 LNG(액화천연가스) 시장의 전략적 중요성이 높아지고 있다. 천연가스는 화석연료지만 매장량이 풍부하고 비교적 친환경적인 에너지원으로 분류되며, 탄소중립으로 가는 과도기적 에너지(Bridge Fuel)로 꼽힌다.

러시아는 2023년 개정한 '기후 독트린'에서 2060년까지 탄소중립 달성을 국가 목표로 제시하고 LNG 부문을 육성하고 있다. 2050 러시아 에너지 전략, LNG 생산 확대 장기프로그램 등을 통해 환적·저장센터, 운송인프라 및 선박 확충, 기술 개발과 장비 도입 확대를 추진하고, 對유럽 에너지 수출 의존도를 낮추고 아시아로의 전환을 가속화한다는 계획이다.

천연가스 산업 전체로 보면, 러시아 내 가스 매장량은 2025년 중반 기준 67조1000억㎥로 세계 1위다. 시장 규모도 미국에 이어 세계 2위 수준이다. 2024년 러시아의 천연가스 총 생산량은 6850억㎥였으며, 이 가운데 76%가 자국 내에서 소비됐다.

* 주: 일반적으로 천연가스 전체는 입방미터(㎥) 기준, LNG는 톤 기준으로 집계

한편, LNG는 생산량 대부분이 수출되며, 러시아는 세계 4위 수준의 LNG 수출국이다. 현재 러시아의 LNG 산업은 천연가스 생산·공급국으로서의 수출 역량을 바탕으로 발전하고 있으며, 서방 제재에 대응한 물류 경로 재편과 신시장 확보가 핵심 과제로 떠올랐다. 자국 수요는 차량용 연료와 원격지(LNG 위성기지) 공급 등이 주를 이룬다.

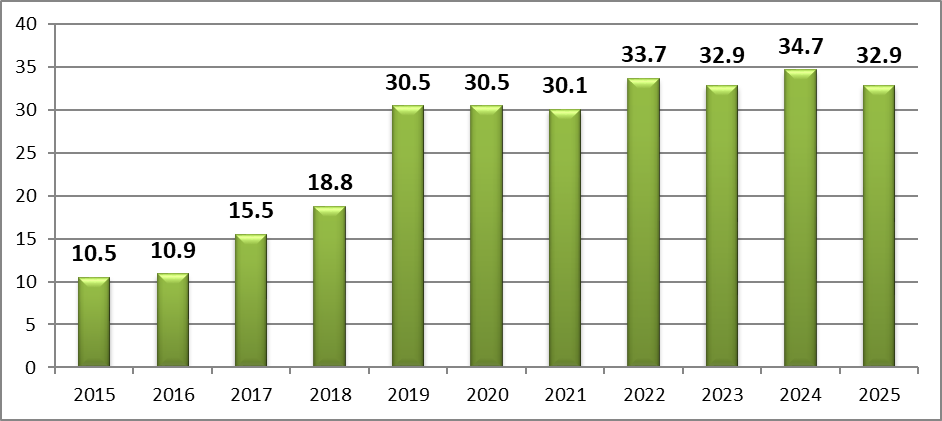

생산 동향

<2015~2025년 러시아LNG 생산량>

(단위: 백만 톤)

[자료: Vedomosti(2025.6.18), Interfax(2026.2.6)]

2025년 러시아 LNG 생산량은 3290만 톤으로 전년 대비 3.6% 감소했으나, 2023년 수준을 유지했다. 지정학적 불안과 서방 제재에 따른 대외 여건 변화로 최근 수년간 생산량은 증감을 반복했다. 그럼에도 장기적 추세를 보면 10년 전과 비교해 213.3% 증가했다.

주요 LNG 생산 업체

러시아의 LNG 생산 설비는 규모에 따라 소규모, 중규모, 대규모로 나뉜다. 각 부문은 원료 조달 방식과 수요처, 운영 범위에서 차이를 보인다.

<러시아 LNG 생산업체 규모 분류>

구분

소규모

중규모

대규모

연간 LNG

생산량

17만 톤 미만

200만 톤 미만

200만 톤 초과

원료

공급원

가스 배급망, 중소형

가스전, 탄층 가스 등

가스 배급망,

대형 가스전

대형 가스전 개발,

국가 가스 네트워크

운영 범위

지역 단위

(수출 가능)

권역 단위

(일부 글로벌)

글로벌

수요처

소규모 도매 및 소매

특정 용도 시장 운영사,

유통 사업자

국가 단위 가스·에너지 기업

LNG

저장 용량

1500톤 또는 3500㎥ 이하

6만 ㎥ 이하

25만 ㎥ 이하

러시아 내

설비 용량

38만7000톤(2024년)

340만 톤(2025년)

4,370만 톤(2025년)

러시아 내

공장 수

26개(2025년 초)

3개(2024년)

3개(2025년)

[자료: 2025년 러시아 LNG 산업지도, Bunter Group(2026.3.12)]

1. 소규모 생산

소규모 부문은 지역 내 가스 공급과 자율형 가스화, 차량용 연료 공급을 중심으로 확대되고 있다.

<러시아 주요 소규모 LNG 생산업체>

프로젝트명

소재지

연간생산능력

(탱크 용량)

운영사

운영

개시

주요 판로·용도

Cryogas

Kaliningrad

LNG

칼리닌그라드

5만 톤

(250㎥х 4기)

CryoGas

2019년

유럽 수출

Tobolsk

LNG

튜멘주

4만 2000톤

(50㎥ х 4기)

Gazprom LNG

Technology

Tobolsk

2024년

LNG 위성기지

및 차량용 연료

Novatek-

Magnitogorsk

LNG

마그니토

고르스크

4만 톤

(100㎥ х 4기)

Novatek

2020년

차량용 연료

[자료: 2025년 러시아 LNG 산업지도, Bunter Group(2026.3.12)]

2025년 초 기준 러시아의 소규모 LNG 공장은 총 26개로 전년 대비 4개 늘었다. 총 설치 용량도 1년 사이 33만8000톤에서 38만7000톤으로 증가했다. 2024년에는 튜멘주(Gazprom LNG Technologies), 스베르들롭스크주(Ametist), 모스크바주 카시라 및 사마라주 톨리야티(Novatek LNG), 프리모르스키 변경주(Aurora LNG) 등지에서 신규 소규모 LNG 생산이 시작됐다.

수출 면에서는 발트 3국 향(向) 수출이 소폭 늘었고, 블라디보스톡 및 아무르주 생산시설 가동에 힘입어 대중국 수출이 전년 대비 약 5배 증가했다. 한편 야쿠티야 소규모 LNG 프로젝트와 모스크바 인근 Novatek의 Kashira 프로젝트는 미국 OFAC의 SDN 제재 명단에 포함돼 있다.

2. 중규모 생산

중규모 부문에는 Cryogas-Vysotsk, Gazprom LNG Portovaya, Yamal LNG T4가 포함된다.

<러시아 중규모 LNG 생산업체>

프로젝트명

소재지

연간생산능력

(탱크 용량)

운영사

운영

개시

주요 판로·용도

Cryogas-

Vysotsk

레닌그라드주

비소츠크

89만5000톤

(4만 2천㎥)

Cryogas-

Vysotsk

2019년

발트해 선박 벙커링,

유럽 소규모 터미널

Yamal LNG

생산라인 Т4

야말로네네츠

자치구

95만 톤

Yamal LNG

2021년

유럽 및 아태 지역 수출

Portovaya

LNG

레닌그라드주

볼쇼이 보르

159만 톤

(5만 5천㎥)

Gazprom

LNG Portovaya

2022년

발트해 선박 벙커링,

칼리닌그라드 가스 공급, 유럽 및 아·태 지역 수출

[자료: 2025년 러시아 LNG 산업지도, Bunter Group(2026.3.12)]

러시아의 중규모 LNG 프로젝트는 최근 수출 환경 변화의 영향을 가장 직접적으로 받고 있다. 러시아와 NATO 간 갈등이 본격화되기 전까지 중규모 LNG의 핵심 전략은 스칸디나비아 소규모 터미널 공급과 발트해·북해 해역의 선박 벙커링이었다. 그러나 2022년 발트 3국에 이어 스칸디나비아 국가들까지 러시아산 LNG 수입을 차단하면서, 2024년 중반부터 발트해 경유 공급은 전면 중단됐다.

Cryogas-Vysotsk 는 벨기에 대형 터미널 공급으로 판로를 찾으려 했지만 2025년 가동을 중단했다. 자국 벙커링 시장에서도 2024년 이후 Gazprom LNG Portovaya 가 앞서기 시작했다. Gazprom LNG Portovaya 는 그리스와 튀르키예를 시작으로 서유럽과 중국까지 판매처를 넓히고 있다. Yamal LNG Т4는 기존 대규모 생산 설비와 완전히 통합 운영되어 유럽과 아시아 시장에 LNG를 공급하고 있다.

3. 대규모 생산

대규모 부문은 Sakhalin-2(사할린-2), Arctic LNG-2(아크틱 LNG-2), Yamal LNG(야말 LNG)이 주요 프로젝트다.

<러시아 대규모 LNG 생산업체>

프로젝트명

소재지

연간생산능력

(탱크 용량)

운영사

운영

개시

주요 판로·용도

Sakhalin-2

LNG

사할린

1100만 톤

(10만㎥ х2기)

Sakhalin

Energy

2009년

아·태 지역 수출,

소규모 가스 운반선

Yamal

LNG

야말로네네츠

자치구

1950만 톤

(18만㎥ х4기)

Yamal LNG

(Novatek 지분

50% 이상)

2018년

유럽 및

아·태 지역 수출

Arctic

LNG -2

야말로네네츠

자치구

1320만 톤,

(LNG 23만㎥,

콘덴세이트 7만5000㎥)

Arctic LNG-2

(Novatek 산하)

2024년

유럽 및

아·태 지역 수출

[자료: 2025년 러시아 LNG 산업지도, Bunter Group(2026.3.12)]

2024년 Arctic LNG-2의 연간 660만 톤 규모 1호 생산 라인이 가동을 시작했다. 2025년 5월에는 같은 규모의 2호 라인도 가동에 들어간 것으로 보도됐다. 이에 따라 러시아 대규모 LNG 생산 설비의 총 설치 용량은 4370만 톤에 이르렀다.

다만 LNG 부문은 미국의 주요 프로젝트 SDN 지정의 영향을 직접 받고 있다. Arctic LNG-2의 경우 프로젝트 운영사, LNG 부유식 저장 설비, 극동 즈베즈다 조선소에서 건조 중인 Arc7급 운반선, 반출에 동원된 것으로 지목된 일반 운반선까지 모두 제재 대상에 포함됐고, 이로 인해 2024년 10월에는 수요 위축으로 대규모 생산이 일시 중단된 것으로 알려졌다. 다만 2026년 1월 첫 물량이 수에즈 운하를 거쳐 중국에 인도됐다는 보도가 있었다.

한편, 일본은 러-우 사태 이후에도 러시아 LNG 프로젝트 지분을 유지하고 있다. 사할린-2에서는 미쓰이물산과 미쓰비시상사가 각각 12.5%, 10%를 보유하고 있으며, 해당 LNG는 일본의 자원 조달과 에너지 안보 측면에서 중요한 자산으로 여겨진다. Arctic LNG-2도 일본 Arctic LNG BV (JOGMEG·미쓰이물산 합작법인)가 지분 10%를 유지하고 있으나, 제재와 선박 부족 등의 영향으로 실질적인 사업 참여는 크게 위축된 상태다.

활용 현황

러시아에서 생산된 LNG는 대부분 수출되며, 내수 비중은 미미하나 차량용 연료와 원격지 가스 공급을 중심으로 점차 확대되고 있다.

1. 내수

러시아의 자국 내 LNG 소비는 주로 차량·장비용 천연가스 연료 수요와 연결돼 있다. 2025년 러시아의LNG 소비는 38만 톤으로 집계됐다. 수송수단별로는 자동차가 31만 톤으로 가장 많았고, 수상 운송 4만 톤, 광산 장비 2만 톤, 철도 1만 톤 순이었다.

LNG는 간선 가스망 연결이 어려운 원격지 산업·농업 시설의 가스 공급 수단으로도 활용된다. 가스 배급망에서 멀리 떨어져 있으면서 연간 최대 1억㎥의 가스를 소비하는 시설에는 자율형 LNG 공급 시스템이 현실적인 대안으로 꼽힌다. 특히 동시베리아와 극동 지역에서 수요가 높다. 페름 변경주의 일부 지역에서는 LNG 기반 자율형 가스 공급 도입 사례도 확인된다. 치타, 쿠릴 열도, 캄차카 반도의 대규모 가스화 프로젝트가 본격화되면 향후 수년 내 국내 수요가 크게 늘어날 가능성이 있다.

2. 수출

러시아는 에너지 부문에서 내수 안정을 우선하되 LNG 수출 확대도 병행하는 방침을 유지하고 있다. 2022년 9월 노르트스트림(Nord Stream) 가스관 폭발과 EU의 러시아산 파이프라인 천연가스(PNG) 수입 급감으로 인해 LNG 수출 확대가 러시아 경제의 핵심 과제로 떠올랐다.

<2023~2025년 러시아 LNG 수출량>

구분

2023년

2024년

2025년

물량

3050만 톤

3420만 톤

약 3073만 톤

* 주: 출처별로 수출량은 소폭 상이, 2025년은 출처 내 월별 수출 물량을 합산한 추정치

[자료: Seala (https://seala.ru/lng/rossiyaeksport)]

러시아 에너지 시장 분석기관인 Seala 자료에 따르면, 러시아의 LNG 수출량은 2023년 3050만 톤에서 증가해 3420만 톤을 기록했다. 그러나 2025년에는 해당 자료의 국가별 수출 선적물량 합산 기준 약 3073만 톤으로 집계돼 전년 대비 감소했다. 2025년 수출 구조를 보면 EU와 동아시아가 주요 수요처로, 세계 LNG 시장의 소비 패턴을 반영하고 있다.

<2025년 러시아의 LNG 수출량 상위 10개국>

순위

국가명

중량(톤)

점유율

1

중국

6,964,458

22.7%

2

프랑스

6,136,575

20.0%

3

일본

5,748,774

18.7%

4

벨기에

3,747,514

12.2%

5

대한민국

2,435,693

7.9%

6

스페인

2,434,979

7.9%

7

네덜란드

2,270,309

7.4%

8

대만

377,284

1.2%

9

포르투갈

153,909

0.5%

10

이탈리아

75,278

0.2%

전체

30,729,988

100%

[자료: Seala (https://seala.ru/lng/rossiyaeksport)]

한국 외 동아시아 주요 수입국과 항만으로는 △중국(톈진항, 차오페이덴항), △일본(기타큐슈항, 사카이항, 나고야항, 요코하마항 등)이 있다. 유럽에서는 △프랑스(Montoir-de-Bretagne, Dunkirk East Port, Dunkirk), △벨기에(Zeebrugge), △스페인(Bilbao, Mugardos, Barcelona), △네덜란드(Rotterdam, Rotterdam Maasvlakte), △포르투갈(Sines), △이탈리아(Porto di Ravenna)가 주요 도착지다.

러시아 LNG 공급업체들은 그간 주로 Yamal LNG 물량을 벨기에 Zeebrugge 터미널과 프랑스 Montoir-de-Bretagne 터미널, 그리고 소규모로는 네덜란드 로테르담 게이트 LNG 터미널을 통해 환적한 뒤 재수출하는 방식을 활용해 왔다.

재수출 물량의 대부분은 중국으로 향하거나 중국 원자재 트레이더를 통해 재판매됐다. 그러나 2025년 3월 26일부터는 EU 항구에서의 러시아 LNG 환적 및 제3국 수출을 금지하는 EU 제재가 발효됐다. 다만 EU 역내 터미널에서의 재기화(Regasification)를 전제로 한 직접 수출은 금지 대상에서 제외됐다.

한편, 2025년 12월 EU는 러시아산 천연가스 수입을 단계적으로 전면 금지하는 데 합의했다. 2025년 6월 17일 이전 체결 단기 계약에 대해서는 △LNG는 2026년 4월 25일, △PNG는 2026년 6월 17일부터 제한이 적용된다. 장기 계약의 경우 △LNG는 2027년 1월 1일, △PNG는 2027년 9월 30일부터 수입이 금지될 전망이다. 그러나 중동 전쟁 등으로 인해 2026년 1분기 EU의 러시아산 LNG 수입이 증가한 상황으로, 향후 구체적인 이행 방식은 지켜볼 필요가 있다.

LNG 물류 인프라 현황

러시아 LNG의 주요 운송업체로는 그리스계 해운사 Dynagas, 러시아 Yamal LNG 운영사 및 국영 해운사 Sovkomflot, 중국 CLSICO가 있다.

Seala 자료에 따르면 2026년 1월 기준 러시아 기업과 러시아 LNG 반출 참여 기업들이 보유·운용 중인 Arc7·Arc4 빙해급 LNG 운반선은 총 24척이다. Arc4는 북극해 하절기 운항에 적합하고, Arc7은 동절기 운항에 필수적이다.

그러나 현재 북극 LNG 프로젝트에 필요한 Arc7급 운반선이 부족한 상황이다. 해당 선박들은 Novatek의 북극 프로젝트인 Arctic LNG-2 전용으로 설계된 특수 선박이다. 다른 프로젝트에 투입하면 일반 LNG 운반선보다 운항 비용이 높아지는 한계가 있다. 이에, 2025년 Novatek은 Arctic LNG-2 물량 반출 방식을 바꾸기 시작했다. 북극해 항로 구간에만 빙해급 운반선을 투입하고, 항로 양 종착점에 설치된 대형 부유식 저장 설비 Saam과 Koryak에서 LNG를 환적한 뒤 일반 운반선으로 수입국 항구까지 운송하는 방식이다.

제재 대상 선박의 증가도 영향을 미쳤다. 2025년 12월 23일 기준 부유식 저장 설비를 제외한 정기 LNG 운반선 17여 척이 서방의 제재 리스트에 등재됐다. 2025년 10월 이후 러시아 내 LNG 선적에서 제재 대상 선박의 비중이 높아졌고, 2025년 11월 한 달간 해당 선박의 선적량은 100만 톤에 달했다. 이는 환적 물량을 포함한 러시아 전체 선적량의 25%에 해당한다.

다수의 러시아 전문가들은 이러한 압박과 제재 조치가 북극 LNG의 물리적 반출 능력을 약화시키고, 글로벌 시장에서 러시아산 LNG를 미국산 LNG로 대체하려는 전략과 맞닿아 있다고 보고 있다.

신규 프로젝트 및 대외협력 동향

러시아는 제재와 물류 제약 속에서도 LNG 생산 기반 확대와 수출시장 다변화를 추진하고 있다. 기존 프로젝트의 증설과 신규 생산거점 개발이 이어지고 있으며, 對유럽 수출 감소에 대비해 아시아를 중심으로 재기화 터미널 건설, 신규 판로 확보 움직임을 병행하는 모습이다. 아래 표는 현재 추진 중인 주요 LNG 가스전 프로젝트와 아시아 국가와의 대외협력 동향을 정리한 것이다.

<현재 추진·계획 중인 러시아 LNG 주요 프로젝트>

프로젝트

추진

단계

연간

생산능력

주요

추진 내용

예상

가동 시기

운영사

Arctic LNG-2

(야말로네네츠

자치구)

추진 중

1980만 톤

(목표)

660만 톤 규모

3호 라인 신설 중

2028년

Arctic

LNG-2

Ust-Luga

에탄함유가스 처리 및

LNG 생산 복합단지

(레닌그라드주)

추진 중

1320만 톤

2015년 착수

(예산 9,000억

루블 배정)

1호 2027년,

2호 2028년

RusKhim

Alyans

Obskiy LNG

(야말로네네츠

자치구)

추진 중

약 500만 톤

250만 톤급

2개 라인 구축

2030~

2032년

Obskiy Gas

Chemical

Complex

Murmansk LNG

(무르만스크주)

추진 중

약 2000만 톤

660만 톤급

3개 라인

2029~

2031년

Murmansk

LNG

Arctic LNG-1

(야말로네네츠

자치구)

계획

단계

1980만 톤

신규 LNG 생산

공장 계획

2027년

이후 착공

Novatek

<러시아의 對아시아 LNG 관련 협력 동향>

구분

주요 내용

중국

ㅇ 러시아 LNG의 최대 수입국

ㅇ 2025년 12월 Arctic LNG-2·Gazprom LNG Portovaya 물량을 수입한 유일한 국가

인도

ㅇ 2025년 10월, Gazprom이 인도 내 재기화 터미널 건설 협상 진행

(인도 동부 카키나다 항, 용량 LNG 500만 톤)

ㅇ Ust-Luga 신규 LNG 공장의 핵심 수요처이자, Sakhalin-2 대체 거점으로 거론

스리랑카

ㅇ 2025년 12월 재기화 터미널 건설을 위한 정부 간 협상 소식 보도

방글라데시

ㅇ 2025년 Novatek이 육상 재기화 터미널 건설 협상 시작(용량 연간 750만 톤)

필리핀

ㅇ 러시아 LNG 장기 공급을 전제로 한 재기화 터미널 건설 논의

[자료: 러시아 정부 문서, 2025년 러시아 LNG 산업지도, Bunter Group(2026.3.12)]

현지 전망 및 평가

현지 전문가들은 중동 전쟁이 가스 가격 측면에서 러시아에 유리한 환경을 만들고 있다고 보고 있다. 세계 LNG 가격 상승은 러시아 생산업체의 잠재적 마진을 직접 끌어올리는 효과가 있다.

전쟁이 장기화될수록 가격 상승세가 석유보다 더 오랜 기간 이어질 수 있다는 분석도 나온다. 세계 최대 LNG 생산업체인 QatarEnergy가 일부 국가를 상대로 공급 불가항력을 선언한 뒤 러시아의 Gazprom과 Novatek 주가가 함께 오른 것도 이러한 기대를 반영한 흐름으로 해석된다.

아시아 시장의 공급처 다변화 움직임도 나타나고 있다. 3월 말 러시아 언론 보도에 따르면, 인도 외무부 대변인은 LNG 수입선 확대 의향을 밝히며 러시아를 잠재적 공급처로 언급했다. Novatek은 베트남 구매자와 LNG 공급 예비 계약을 체결하고 조기 공급 준비를 마쳤다고 밝혔다.

다만 전문가들은 페르시아만 사태가 러시아의 실제 수출량에 미칠 영향은 제한적일 것으로 보고 있다. 러시아가 단기간에 수출을 빠르게 확대할 여력이 충분하지 않기 때문이다. 가장 큰 제약은 Arc7 빙해급 운반선 부족이다.

제재와 미완성 선박까지 감안하면 실제 운용 가능 선박 수는 더 적다. Sovkomflot가 보유한 빙해급 LNG 운반선은 크리스토프 드 마르주리(Christophe de Margerie)호와 알렉세이 코시긴(Aleksey Kosygin)호 2척이다. 콘스탄틴 포셰트(Konstantin Posyet) 호는 2026년 3월 시운전에 돌입했고, 표트르 스톨리핀(Pyotr Stolipin)호와 세르게이 비테(Sergey Witte)호는 건조 막바지 단계다.

운반선 부족 외에도 Yamal LNG는 유럽 단거리 항로에 최적화돼 있어 아시아 장거리 환적 인프라가 부족하고, Arctic LNG 2는 북극항로의 7~10월의 짧은 항행 기간이 겹쳐 출하 역량이 제한적이다.

SWOT 분석

강점

기회

- 세계 최대 천연가스 매장량을 바탕으로 한 원료 기반

- Yamal LNG, Sakhalin-2 등 기존 대규모 생산·수출 인프라

- 에너지 전략과 LNG 생산 확대 정책에 등 제도적 지원

- 對아시아 수출 경험과 북극항로 물류 운용 역량 축적

- 인도·방글라데시·스리랑카 등 아시아 수요처 협력 확대

- 신규 프로젝트 추진에 따른 중장기 생산 확대 가능성

- 차량용 연료, 원격지 가스 등 내수 LNG 활용 확대 가능성

약점

위협

- 운반선 부족으로 북극 프로젝트의 반출 능력 제약

- LNG 생산·수출이 특정 프로젝트와 물류 체계에 의존

- 극저온 장비·선박 등 대외 기술 의존과 국산화 한계

- 수출 여건 악화 시 산업 충격을 완충할 내수 기반 미약

- 미국·EU 제재로 주요 프로젝트 제재

- EU의 러시아산 가스 수입 금지 추진에 따른 시장 축소 전망

- 제재 확대와 금융·보험 제약에 따른 물류 리스크 상시화

- 주요 수출국과의 경쟁 심화 및 대외 정세 불확실성

시사점

러시아는 LNG 생산 확대와 수출 다변화를 추진하는 과정에서 관련 기술과 장비 확보에 나서고 있다. 「2050년까지의 러시아 에너지 전략」에 따르면 러시아가 필요로 하는 분야는 대·중규모 LNG 생산 설비용 장비와 기술, LNG 저장·출하 기술, 멤브레인 저장탱크와 LNG 운반선 등 해상 운송 기술, 소규모 LNG 생산 설비, 재기화 복합시설, LNG 차량, 이동식 저장탱크, 탱크 컨테이너용 기술과 장비 등으로 폭넓은 분야에 걸쳐 있다.

아시아 각지에서 추진·협상 중인 재기화 터미널 건설 사업도 주목할 필요가 있다. 대외 여건 변화에 따라 장비 공급과 시공 분야에서 참여 기회가 생길 가능성이 있으며, 러시아의 對아시아 수출 전환이 본격화될 경우 관련 인프라 수요도 함께 확대될 수 있다.

자료: 러시아 통계청, Gazprom 홈페이지, Seala, Bunter Group, Vedomosti, Interfax, Consultant Plus, RG.ru, Izvestia, RBC, KOTRA모스크바무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 러시아 LNG 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2026년 일본 경제 전망 ‘사나에노믹스’가 다가오는 ‘공급 혁명’

일본 2026-04-23

-

2

베트남 음료 시장의 세대교체, 디톡스 음료 시장의 부상

베트남 2026-04-22

-

3

2026 오만 광물산업 정보

오만 2026-04-23

-

4

건설 붐이 만드는 UAE HVAC 시장 기회

아랍에미리트 2026-04-23

-

5

2026년 미국 원전산업 정보

미국 2026-03-25

-

6

2026년 프랑스 화장품산업 정보

프랑스 2026-04-20

-

1

2026년 러시아 수산업 정보

러시아연방 2026-03-12

-

2

2025년 러시아 농기계 산업 정보

러시아연방 2025-12-22

-

3

2025년 러시아 치과 산업 정보

러시아연방 2025-12-10

-

4

2025년 러시아 AI/ICT 산업 정보

러시아연방 2025-12-09

-

5

2025년 러시아 물류산업 정보

러시아연방 2025-12-04

-

6

2025년 러시아 조선산업 정보

러시아연방 2025-08-11

- 이전글

- 다음글