-

중국 열펌프 시장, 보급률 5%에 불과 - 조(兆) 위안 시장이 열린다

- 트렌드

- 중국

- 샤먼무역관

- 2026-04-20

- 출처 : KOTRA

-

탄소중립 국가 전략 위에 올라탄 열펌프

한국산 부품 수입 2년 연속 100 % 성장, 지금이 밸류체인 진입 적기

중국 열펌프 시장은 2024년 306억 위안 규모(6조 7천억 원)이나 건축 난방 보급률이 5%에 불과해 장기적으로 조(兆) 위안 단위의 성장 여지가 있다. 2025~2026년 국가급 정책이 연이어 발표되면서 열펌프는 탄소중립 이행의 핵심 수단으로 자리 잡았다. 시장은 생태계화·지능화·산업급 대체라는 3대 구조 변화를 겪고 있으며, 한국산 핵심 부품 수입이 2년 연속 100% 이상 증가하고 있어 부품·기술 중심의 공급망 진입이 유효한 시점이다.

시장 개요: 보급률 5%, 남은 성장 여백

중국은 2030년 탄소피크·2060년 탄소중립('쌍탄소') 달성을 위해 건축·산업 부문의 화석연료 의존도를 낮춰야 한다. 건축 난방 부문의 2022년 CO₂ 배출량은 약 2억 9000만 톤이며, IEA(국제에너지기구)-칭화대(清华大学) 공동 연구에 따르면 열펌프 보급 확대 시 2050년까지 약 7000만 톤(-76%)으로 줄일 수 있다.

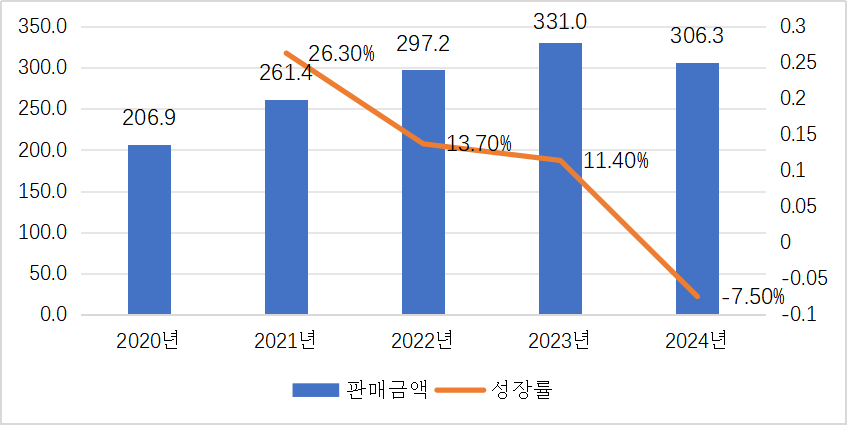

중국에너지절약협회 열펌프전문위원회(CHPA)의 《중국 열펌프 산업 발전 보고서(2025)》에 따르면 2024년 총판매액은 306억 3000만 위안이다. 현재 총 설비 용량은 약 3500만 kW이나, 건축 난방 면적 대비 보급률은 약 5%에 불과하다(《중국 에너지(中国能源)》 통계, 난방 면적 기준). IEA는 중국이 기후 목표를 달성하려면 이 비율을 2050년까지 25%로 끌어올려야 한다고 제시했다.

<2020~2024년 히트펌프 산업 시장 규모>

(단위: 억 위안, %)

[자료: CHPA 《중국 열펌프(히트펌프) 산업 발전 보고서(2025)》]

제품 유형별로 공기열원(空气源) 열펌프가 2024년 매출 286억 9000만 위안으로 전체의 93.67%를 차지한다. 설치가 비교적 간편하고 초기 비용이 낮아 주거·상업 부문에서 주류이다. 수열·지열원(水/地源)은 6.4%로 비중은 작지만, 시노펙 녹색에너지(中国石化绿源, Sinopec Green Energy)의 대규모 지열 난방(2024년 말 누적 1.2억㎡) 등에 힘입어 향후 성장률이 가장 높을 것으로 전망된다(Mordor Intelligence, 수열원 CAGR 5.26% 전망). 용도별로는 2025년 기준 난방 55.6%, 생활 온수 33.4%, 농·공업용 건조 11.0%로 구성된다.

정책 환경: 열펌프 전용 국가급 정책의 연속 발표

2025년 4월, 국가발전개혁위원회 등 6개 부처가 공동 발표한 《열펌프 산업 고품질 발전 추진 행동방안》은 중국 최초의 열펌프 전용 국가급 정책이다. 2030년까지 주요 제품의 에너지 효율을 20% 이상 향상시키는 것을 목표로, 건축·산업·농업·교통 4대 부문 확대와 냉매 전환 로드맵을 제시했다.

2026년 3월 발표된 《에너지절약 장비 고품질 발전 실행방안(2026~2028)》은 산업용 열펌프를 6대 중점 장비로 지정하고, 2028년까지 효율을 2025년 대비 10% 추가 향상시키는 목표를 설정했다. 이 문서는 '핵심 돌파 기술'로 저GWP 냉매 압축기, 수증기 압축기, 대압비(大壓比) 압축기, 고효율 열교환기를 명시적으로 열거하고 있어, 해당 부품의 수입 수요가 정책적으로 뒷받침되는 구조이다.

<중국 히트펌프 산업 주요 정책>

정책명

발표 기관/시기

핵심 내용

「2030년 이전 탄소정점 달성 행동방안」(《关于印发2030年前碳达峰行动方案的通知》)

국무원 / 2021년

히트펌프·지열 등 청정 난방 추진, 화석연료 대체 주요 기술 경로로 설정

「제14차 5개년 현대 에너지 체계 계획」(《"十四五"现代能源体系规划》)

국가발전개혁위원회·국가에너지국 / 2022년

공기열원·수열원 히트펌프 등 신형 전기난방 설비 지역 맞춤형 보급 확대

「산업 분야 탄소정점 달성 실시방안」(《工业领域碳达峰实施方案》)

공업정보화부·발개위·생태환경부 / 2022년

산업단지 내 고효율 히트펌프·폐열 활용 통합 시스템 구축 유도

「전력 대체 추진 지도의견」(《关于进一步推进电能替代的指导意见》)

발개위·에너지국 등 10개 부처

고온 히트펌프·대용량 전기축열보일러 등 산업 전기화 대폭 확대, 2025년 전력 소비 비중 30% 목표

「히트펌프·냉동기 에너지효율 등급」(GB19577 2024)

국가표준화관리위원회 / 2024년

에너지 효율 하한값·등급 기준 상향, 2025년 2월 시행

「히트펌프 산업 고품질 발전 행동방안」(《推动热泵行业高质量发展行动方案》)

발개위·공정부 등 다부처 / 2025년

2030년까지 에너지 효율 20%↑, 산업 폐열 회수·석탄/가스보일러 대체 핵심 기술로 지정, 국제협력 심화

「에너지절약 장비 고품질 발전 실시방안(2026 2028)」(《节能装备高质量发展实施方案》)

공정부·발개위·국자위·에너지국 / 2026년

산업용 히트펌프를 6대 중점 장비로 선정, 2028년까지 효율 10%↑, 저GWP 냉매·고온 압축기·신형 열교환기 등 핵심 기술 돌파

[자료: 각 정부 홈페이지, 샤먼무역관 정리]

시장 3대 구조 변화: 생태계화·지능화·산업급 대체

중국 열펌프 시장은 세 가지 구조적 전환이 동시에 진행되고 있다.

첫째, 생태계화이다. 열펌프가 단독 기기를 넘어 태양광·ESS·전기보일러와 결합한 다중 에너지 시스템으로 확장되고 있다. 사계목가(四季沐歌, Sunrain)는 허난(河南) 뤄양(洛阳)에 480무 규모의 제로카본 산업단지를 조성해 4.5MW 태양광-열펌프 다중 에너지 커플링 실증을 완료했다. 이러한 시스템에는 전력변환기, DC-DC 컨버터, 배터리 관리 시스템(BMS) 등 추가 부품이 필요하며, 열펌프 밸류체인이 에너지 시스템 전반으로 넓어지고 있다.

둘째, 지능화이다. '대난통(大暖通)' 개념 아래 냉방·난방·환기·온수·스마트 제어를 통합 관리하는 전실(全屋) 에너지 관리 시스템이 확산되고 있다. 하이얼(海尔, Haier)은 2026년 3월 AI 기반 자동 최적 운전 솔루션을 공식 출시했다. 샤먼무역관이 인터뷰한 궈메이(国美电器, GOME) 열펌프 부문 담당자 W 씨는 "소비자들이 AI 기반 자동 운전과 전기요금 절감을 주요 구매 기준으로 삼고 있다"라고 전했다.

셋째, 산업급 대체이다. 중국 산업 에너지 소비의 약 50%가 폐열로 배출되는 상황에서, 열펌프를 통한 회수가 핵심 과제로 부상했다. 2026년 실행 방안은 초임계 CO₂ 열펌프, 고온(165℃급) 열펌프를 중점 장비로 지정했다. 고온·대용량 산업용 열펌프의 핵심인 대압비 압축기와 내식·내열 열교환기는 중국 내에서도 기술 개발이 진행 중인 단계로, 해외 부품 의존도가 상대적으로 높은 분야이다.

주요 기업 현황과 공급망 구조

중국 열펌프 시장에는 300개 이상의 제조업체가 있으나, 상위 5개 브랜드가 내수 시장의 약 60%를 점유한다. 제조업체는 광둥(广东)성 주강삼각주, 저장(浙江)·장쑤(江苏)의 장강삼각주, 산둥(山东)성 3대 클러스터에 집중적으로 분포한다.

2024년 내수 브랜드 점유율 Top 5는 하이얼(海尔, Haier) 23.8%, 메이디(美的, Midea) 11.8%, 중광오테스(中广欧特斯, OUTES) 9.8%, 거리(格力, Gree) 7.6%, 르추둥팡(日出东方) 7.0%이다. 전문기업도 약진 중으로, 핀니(芬尼, PHNIX)는 R290 천연 냉매 전 라인업으로 유럽 수출에 강세를 보이며, 하이무싱(海沐星)은 영하 36℃ 초저온 농산물 건조 기술(에너지 절감률 62%, 건조수율 98.7%)로 틈새를 장악하고 있다.

<2024년 내수 브랜드 점유율 및 사업 특성>

(단위: %)

순위

기업명

점유율

본사 소재지

사업 특성

1

하이얼(海尔, Haier)

23.8

산둥 칭다오

교주 공장 연산 500만 대, 대난통 통합 플랫폼

2

메이디(美的, Midea)

11.8

광둥 포산

R290 라인업, HVAC 시장 점유율 16.5%

3

중광오테스(中广欧特斯, OUTES)

9.8

저장 항저우

상업용 대형 열펌프

4

거리(格力, Gree)

7.6

광둥 주하이

자체 압축기 기술 보유

5

르추둥팡(日出东方)

7.0

장쑤 렌윈강

사계목가(四季沐歌, Sunrain) 브랜드 운영

[자료: CHPA(2025), 중국품패왕(2025.11)]

전문기업도 약진 중이다. 핀니(芬尼, PHNIX)는 R290 천연냉매 전 라인업으로 유럽 수출에 강세를 보이고 있으며, 하이무싱(海沐星, Haimuxing)은 영하 36℃ 초저온 농산물 건조 기술(에너지절감률 62%, 건조 수율 98.7%)로 틈새를 확보하고 있다.

<전문 기업과 기술 차별화 동향>

기업 분류

대표 기업

이미지

제품명/기능

종합 가전 기업

Haier Group

(海尔Haier)

초저온 공기열원 히트펌프 '적염+(赤焰+)' 시리즈: 기기 운전 에너지 절감을 실현하며, 광구동 축에너지 '제로 탄소' 기술과 결합 가능. '빌딩 브레인(楼宇大脑)' 스마트 에너지 관리 플랫폼을 기반으로 건물 전체의 스마트 에너지 절약 운영 실현

전문 선도 기업

AMITIME ELECTRIC CO.,LTD.

中山市爱美泰电器有限公司

(热立方 AMITI)

바닥난방 히트펌프: '프레온 실내 미유입, 수전(水電) 분리'를 핵심으로, 배기가스 배출 없음. 영구자석 인버터 기술을 채택하여 운전 안정성과 안전성 향상

세분화 분야 (스마트 제어 기술 우위 기업)

广东芬尼科技股份有限公司

(芬尼 PHNIX)

인버터 공기열원 히트펌프 바닥난방·에어컨: APP 스마트 제어 지원, 프레온 냉각 방열·스프레이 냉각 등 핵심 기술 보유, 냉난방 겸용/3항 항온/5항 항온 등 전체 주택 시스템과 원활한 연동 가능

세분화 분야 (공기열 온수기 기술 우위 기업)

Jiangsu Sunrain New Energy Co., Ltd.

江苏四季沐歌新能源有限公司

공기열 온수기: 1등급 에너지 효율, R134a 친환경 냉매로 업그레이드 적용, 임계 온도 최대 101℃, 출수 온도 최대 75℃ 달성, 전기요금 대폭 절감

특정 응용 분야 (농업 건조 전문 기업)

SHANXI HAIMUXING NEW ENERGY TECHNOLOGY DEVELOPMENT CO. LTD

山西海沐星新能源科技有限公司

스마트 건조 장비: -36℃ 초저온 운전 기술 돌파, 에너지 절감률 62% 달성, 동적 파라미터 최적화를 통해 농산물 건조 수율을 98.7%로 향상

[자료: 회사 홈페이지]

부품 수입 현황: 한국산 부품의 구조적 성장세

중국 열펌프 핵심 부품(HS 84189910) 수입 시장에서 한국산 부품이 2년 연속 100% 이상 성장하고 있다. 절대 규모(2025년 49만 9000달러)는 아직 작지만, 전체 수입 시장(약 4048만 달러) 대비 점유율이 빠르게 올라가는 추세이다.

수입 1위는 일본(점유율 약 38%)으로 압축기와 정밀 제어 밸브가 주력이며, 독일(2위)은 2025년 수입이 전년 대비 386% 급증하여 산업용 부품 수요가 늘고 있음을 보여준다. 한국의 현재 점유율은 약 1.2%로 기술력 대비 확대 여지가 있다.

<중국 히트펌프 HS: 84189910(냉동기 및 히트펌프용 부품) 수입 현황>

(단위: US$ 천, %)

순위

구분

2023년

수입액

2024년

수입액

2025년

수입액

2025년

증감률

-

총계

38,770

32,870

40,484

23.2

1

일본

14,026

12,773

15,371

20.3

2

독일

2,131

1,311

6,371

386

3

인도네시아

5,931

6,168

4,936

-20

4

멕시코

1,810

1,923

3,266

69.8

5

프랑스

5,398

3,135

2,195

-30

6

중국

630

1,895

2,084

10

7

미국

2,756

1,882

1,704

-9.5

8

영국

645

1,057

847

-19.8

9

한국

49

249

499

100.9

10

네덜란드

21

117

486

314.3

[자료: KITA 무역통계]

냉매 전환: R290·CO₂ 시대가 여는 부품 교체 수요

중국 정부는 2025년 행동방안에서 HCFC 가속 퇴출과 HFC 사용 제한, R290(프로판)·CO₂ 등 저GWP 천연냉매로의 전환을 명시했다. 2025년 중국제냉전(China Refrigeration Expo)에서도 암모니아·CO₂·R290 기반 제품이 다수 전시되었다.

냉매 전환은 단순한 냉매 교체가 아니라 압축기, 열교환기, 밸브, 배관, 안전 시스템 전체의 재설계를 수반한다. R290은 높은 에너지 효율(COP 20% 이상 개선)과 낮은 GWP(3)가 장점이지만, A3 등급 가연성으로 인해 누설 감지 센서, 차단 밸브, 방폭 설계 등의 안전 부품 수요가 동반 증가한다. CO₂ 초임계 시스템은 고압(약 100bar 이상) 환경에서 작동하므로 내압 열교환기와 고압 압축기에 대한 기술적 요구가 높다. 두 분야 모두 중국 내 자급이 완전하지 않아 해외 부품 의존도가 남아 있다.

<냉매 전환이 수반하는 부품 교체 수요>

냉매 유형

특성

추가 필요 부품

R290(프로판)

GWP 3, 고효율, 가연성(A3)

누설 감지 센서, 방폭형 전자밸브, 소충전량 설계 열교환기

CO₂(R744)

GWP 1, 초임계 운전(100bar+)

고압 압축기, 내압 열교환기, 고압 배관 피팅

[자료: 중국 국가발전개혁위원회 《열펌프 산업 고품질 발전 행동방안(2025)》 및 냉매별 시스템 설계 가이드라인 샤먼무역관 정리]

진입 시 유의 사항: 인증·전시회·지역 거점

열펌프 완제품은 CCC(중국강제인증) 대상이나, 부품(압축기·열교환기·센서 등)은 대부분 CCC 면제 대상이다. 다만 완제품 조립 시 부품 시험 성적서가 요구될 수 있다. 에너지 효율 라벨(CEL)은 완제품 단위로 적용되며, GB19577 2024(2025년 2월 시행)에 따라 기준이 상향되었으므로 부품 성능이 완제품 등급에 직접 영향을 미친다.

2026년 상반기 주요 전시회는 이미 종료되었으며, 하반기 전시회 일정이 다가오고 있다.

<중국의 주요 히트펌프 제품 전시회 (2026년)>

전시회명

2026년 일정

개최 장소

특징

HPE 중국열펌프전시회

3.16~3.18(종료)

스자좡 국제회전센터(허베이)

열펌프 전문, 북방 난방 시장 바이어 집중

ISH China & CIHE

3.31~4.2(종료)

베이징 중국국제전람센터 신관

냉난방·위생 설비 종합, 약 1,300개 참가사

중국제냉전(China Refrigeration)

4.8~4.10(종료)

베이징 수도국제회전센터

냉매·압축기 등 부품 전문 바이어 다수

AHE 광저우 난방·열펌프 박람회

9.16~9.18

광저우 캔톤페어 전시장

남방 시장 및 수출형 기업 바이어 집중

AHP 아시아열펌프전시회

10.22~10.24

항저우 대회전센터(저장)

산업용·상업용 열펌프 중심, RACC 국제냉동전 동시 개최

[자료: 각 전시회 공식 홈페이지, 샤먼무역관 정리. 2026년 4월 기준]

시사점

첫째, 밸류체인 내부 진입이 현실적 전략이다. 상위 5개 로컬 브랜드가 내수 시장의 약 60%를 점유하는 구조에서 완제품 경쟁은 현실적이지 않다. GB19577-2024 시행으로 효율 기준이 상향되면서 중국 OEM의 고효율 부품 확보 경쟁이 심화되고 있다. 인버터 압축기, 전력반도체 모듈, 정밀 열교환기, 스마트 컨트롤러 등 핵심 부품을 납품하는 전략이 유효하며, 한국산 부품 수입 증가율(2년 연속 100%+)이 이 경로의 가능성을 뒷받침한다.

둘째, 냉매 전환기에 부품 교체 수요를 선점해야 한다. R290·CO₂ 전환은 열펌프 시스템 전체의 재설계를 수반하므로, 기존 공급망이 재편되는 시기이다. 천연 냉매 대응 부품(내압 열교환기, 가스 감지 센서, 고압 밸브)을 확보한 기업이 신규 공급자로 진입할 수 있다. 특히 R290의 가연성(A3등급)으로 인한 안전 부품 수요와 CO₂ 초임계 시스템의 고압 내구 부품 수요는 기술 진입장벽이 있는 분야로, 단가 경쟁보다 기술 차별화가 중요하다.

셋째, 산업용 고온·초저온 분야에서 기술 격차를 활용할 수 있다. 2026~2028년 실행방안이 중점 육성을 선언한 산업용 열펌프(고온 스팀, 초저온, 대용량)는 현재 중국 내 기술 개발이 진행 중인 단계이다.

넷째, 중국 IoT 플랫폼 연동은 개별 OEM과의 협의가 필요하다. '대난통' 시대에 부품 채택 기준에 플랫폼 호환성이 추가되고 있으나, 하이얼(SmartHQ/hOn)과 메이디(M-Smart, Tuya 기반) 등 주요 기업은 각각 독자적인 IoT 플랫폼을 운영하고 있으며 표준화된 개방형 API는 존재하지 않는다. 따라서 한국 부품 기업이 플랫폼 호환성을 확보하려면, 목표 OEM과의 초기 단계 기술 협의를 통해 통신 규격과 데이터 인터페이스를 사전에 맞추는 과정이 필요하다.

자료: IEA(국제에너지기구), CHPA(중국에너지절약협회 열펌프전문위원회), 중국 국가발전개혁위원회·공업정보화부, Mordor Intelligence, KITA, 해관총서, 기업 공식 자료, KOTRA 샤먼무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 열펌프 시장, 보급률 5%에 불과 - 조(兆) 위안 시장이 열린다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

폴란드, 데이터센터 투자 확대… 냉각 설비 수요 증가

폴란드 2026-04-20

-

2

AI 데이터센터 확산에 재편되는 미국의 냉각설비와 전력 인프라

미국 2026-04-17

-

3

디지털 전환·제조 고도화에 따른 공기조화기술(HVAC)·에너지 설비 시장 확대와 진출 기회

태국 2026-04-21

-

4

두피도 피부처럼, 중국은 지금 두피 관리 열풍

중국 2026-04-20

-

5

AI·데이터센터 붐이 바꾸는 브라질 냉난방공조 시장

브라질 2026-04-16

-

6

中 AI 산업 흐름에서 본 한·중 협력 방향

중국 2026-04-20

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22