-

2025년 중국 조선산업 결산 이모저모

- 경제·무역

- 중국

- 다롄무역관

- 2026-03-31

- 출처 : KOTRA

-

중국 조선 3대 지표 전 세계 1위 지속. 친환경·고부가가치 선종 중심으로 산업 고도화 가속

한국, 대중 선박류 무역서 엔진 수출 호조로 일부 품목 흑자 유지, 화물선 적자 확대로 전체 수지는 적자 전환

글로벌 조선산업 동향

글로벌 조선산업 핵심 지표를 살펴보면, 연간 조선 건조량은 안정적인 성장세를 유지했다. 중국 선박공업협회와 클락슨에서 발표한 데이터에 따르면, 2025년 글로벌 조선 건조량은 9,575만 재중톤(DWT)으로 전년 대비 8.6% 증가했다. 이러한 성장은 주로 중국과 한국 주요 조선사의 효율적인 인도 능력에 기인한다. 신규 수주량은 소폭 감소하여 연간 약 1억 5,626만 DWT로 전년 대비 7.9% 하락했는데, 이는 일부 선주의 관망세, 해운 시장 운임 변동성 및 글로벌 공급망 불확실성 등의 영향으로 분석된다. 수주 잔량은 지속적으로 증가하여 4억 1,112만 DWT로 전년 대비 12.8% 급증하며 최근년간 최고치를 경신했다.

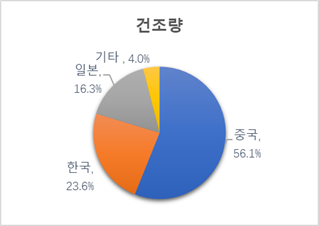

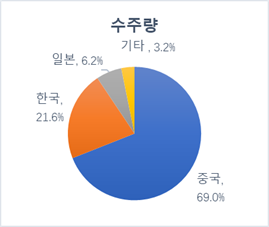

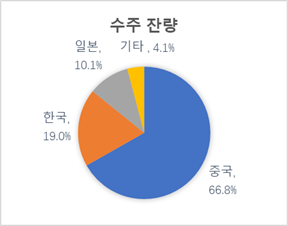

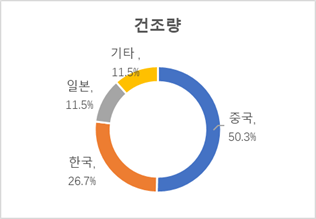

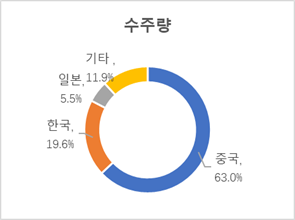

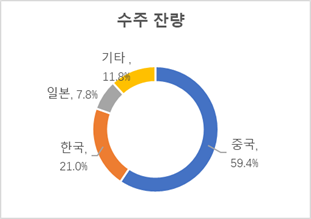

지역 경쟁 구도 측면에서 한국, 중국, 일본은 여전히 글로벌 조선업의 핵심 축으로 전 세계 시장의 95% 이상을 차지한다. 그중 중국의 선두 우위는 더욱 확대되었고, 한국은 2위를 유지했으며, 일본은 3위를 지켰으나 시장 점유율은 다소 축소되었다. 2025년 중국의 조선 건조량, 신규 수주량, 수주 잔량(재중톤 기준)은 각각 세계 총량의 56.1%, 69.0%, 66.8%를 차지하며 16년 연속 세계 1위를 기록했다. 한국은 세계 총량의 23.6%, 21.6%, 19.0%를 차지했으며, 주로 LNG선, 초대형 원유 운반선(VLCC) 등 고부가가치 선종에 집중하고 있다. 일본은 세계 총량의 16.3%, 6.2%, 10.1%를 차지하며 중소형 벌크선, 특수선 위주로 시장 경쟁력이 점차 약화되는 추세를 보였다. 이외에도 유럽 조선업은 주로 고급 크루즈, 특수선 및 선박 기자재 분야에 특화되어 있으며 시장 점유율은 약 2% 수준으로 기술적 우위는 뚜렷하나 생산 능력은 제한적이다.

<2025년 세계 조선 3대 지표 시장점유율>

지표/국가

세계

한국

일본

중국

조선 건조량

만DWT / 점유율

9,575 / 100.0%

2,263 / 23.6%

1,561 / 16.3%

5,369 / 56.1%

만CGT / 점유율

4,574 / 100.0%

1,222 / 26.7%

527 / 11.5%

2,301 / 50.3%

신규 수주량

만DWT / 점유율

15,634 / 100.0%

3,372 / 21.6%

974 / 6.2%

10,782 / 69.0%

만CGT / 점유율

6,014 / 100.0%

1,178 / 19.6%

330 / 5.5%

3,787 / 63.0%

수주 잔량

만DWT / 점유율

41,112 / 100.0%

7,809 / 19.0%

4,166 / 10.1%

27,442 / 66.8%

만CGT / 점유율

17,251 / 100.0%

3,618 / 21.0%

1,346 / 7.8%

10,239 / 59.4%

[자료: 중국선박공업협회]

*본 표의 데이터는 클락슨에서 제공한 자료를 기반으로 하며, 중국의 통계 데이터에 따라 수정한 것이다.

2025년 중국 조선업 핵심 데이터 지표

1) 중국 조선 3대 핵심 지표

2025년 중국 조선 공업은 안정적인 발전 추세를 유지했다. 조선 3대 핵심 지표는 합리적인 범위 내에서 등락을 거듭했으며, 국제 시장 점유율은 세계 선두 자리를 지켰다. 구체적인 데이터는 다음과 같다.

• 건조량: 2025년 전국 건조량은 5,369만 DWT에 달해 전년 대비 11.4% 증가했다. 이 중 수출선 건조량은 4,795만 DWT로 전년 대비 13.9% 증가했으며, 수출선이 전국 조선 건조량의 89.3%를 차지했다. 수정 총톤(CGT) 기준으로 보면, 연간 조선 건조량은 2,301만 CGT를 돌파하여 2011년의 2,286만 CGT라는 역대 최고치를 경신했다.

• 신규 수주량: 2025년 전국 신규 수주량은 1억 782만 DWT로 전년 대비 4.6% 감소했다. 이러한 변화는 주로 글로벌 신규 수주 전반의 조정 영향에 기인하지만, 수주 규모 자체는 여전히 높은 수준을 유지했다. 이 중 수출선 수주는 9,510만 DWT로 전년 대비 8.1% 감소했으며, 수출선 수주가 전국 신규 수주량의 88.2%를 차지했다. 신규 친환경 선박 수주의 국제 시장 점유율은 69.2%에 달해, 친환경 저탄소 선종이 수주의 주력으로 자리 잡았음을 보여준다.

• 수주 잔량: 2025년 12월 말 기준, 전국 수주 잔량은 2억 7,442만 DWT에 달해 전년 대비 31.5% 증가하며 또다시 사상 최고치를 경신했다. 이 중 수출선 수주 잔량은 2억 5,356만 DWT로 전년 대비 30.5% 증가하며 전국 수주 잔량의 92.4%를 차지했다. 수주 잔량의 지속적인 증가는 향후 2~3년간 중국 조선업의 생산 능력 확보에 든든한 토대를 마련해 주었다.

<2025년 글로벌 건조량,수주량, 수주 잔량 국별 비중, 단위: DWT,%>

[자료: 중국선박공업협회]

<2025년 글로벌 건조량,수주량, 수주 잔량 국별 비중, 단위: CGT,%>

[자료: 중국선박공업협회]

2) 중국 조선 시장 세분화 데이터 분석

세부 선종별로 살펴보면, 2025년 중국 조선 시장은 '주류 선종 기반 안정화, 고급 선종 약진, 특수 선종 확대'라는 구도를 보였다. 각 분야별 현황은 다음과 같다.

• 주류 선종: 벌크선, 유조선, 컨테이너선 등 3대 주류 선종은 여전히 중국 조선 시장의 핵심 축으로, 연간 건조량 합계는 4,295만 DWT로 건조 총량의 80.0%를 차지했다. 신규 수주량 합계는 8,626만 DWT로 신규 수주 총량의 79.9%를 차지했다. 그중 벌크선 건조량은 2,860만 DWT로 전년 대비 15.2% 증가했고, 신규 수주량은 5,280만 DWT로 전년 대비 2.1% 감소했다. 유조선 건조량은 892만 DWT로 전년 대비 8.7% 증가했고, 신규 수주량은 1,863만 DWT로 전년 대비 10.3% 감소했다. 30만 톤급 암모니아 이중연료 추진 초대형 원유 운반선(VLCC) 등 신형 유조선 연구 개발이 단계적으로 진전을 보였다. 컨테이너선 건조량은 543만 DWT로 전년 대비 5.3% 증가했고, 신규 수주량은 1,483만 DWT로 전년 대비 7.8% 감소했다.

• 고급 선종: 2025년 중국의 고급 선박 건조 분야는 대형 LNG 운반선, 자동차 운반선 등 고급 선종의 인도량이 증가했다. 그중 17.4만 입방미터급 LNG 운반선은 연간 15척이 인도됐고, 후둥중화(沪东中华)가 카타르 에너지의 '100척 프로젝트'를 위해 인도한 실적이 눈에 띄는데 이중 연료 로로선(Ro-Pax), 대형 LNG 이중연료 자동차 운반선, 초대형 에탄 운반선(VLEC) 등이 대량 인도됐다.

<후동중화가 카타르에너지를 위해 건조한 대형 LNG 운반선 'FAT'H AL KHAIR'호'>

[자료: 국제선박망]

• 해양 플랜트 및 특수 선종: 해양 플랜트 시장의 회복세가 가속화되어 2025년 각종 해양 공정 장비 113척(기)을 신규 수주했으며, 수주 금액은 105억 달러로 금액 기준 세계 시장 점유율 44.6%를 차지, 8년 연속 세계 1위를 기록했다. 부유식 원유 생산 저장 하역 설비(FPSO), 반잠수식 선박, 다목적 지원선 등의 수주가 대거 이루어졌고, 세계 최대 부유식 액화천연가스 생산 설비(FLNG), 차세대 풍력 기초 설치선 등 고급 해양 플랜트가 인도됐다. 특수 선박 장비 분야에서도 대형 원양 양식 공선, 연어 양식 공선, 로켓 회수선 등이 인도됐다.

<'화샤홍호01' (华夏鸿鹄01) 풍력발전 설치선>

[자료: 중국신문사]

기업 측면에서 보면, 2025년 중국 조선사 6곳이 글로벌 조선 건조량, 신규 수주량 및 수주 잔량 상위 10위 안에 이름을 올렸다. 그중 중국선박집단(CSSC)은 조선 3대 지표에서 글로벌 조선 그룹 중 1위를 차지했다. 지역별로는 장강삼각주, 환발해만, 주강삼각주 등 3대 조선 기지가 여전히 중국 조선업의 핵심 지역이다. 이 중 장강삼각주 지역 조선 건조량, 신규 수주량, 수주 잔량은 중국 총량의 70% 이상을 차지했다.

선박 수출액도 빠른 성장세를 유지했다. 2025년 중국 선박 제품 수출액은 550억 8천만 달러로 전년 대비 26.7% 증가했다. 이 중 벌크선, 유조선, 컨테이너선 등 3대 주류 선종의 수출액 합계는 304억 6천만 달러로 전체의 55.3%를 차지했다. 수출 시장은 전 세계 100여 개 국가 및 지역을 포괄하며, 유럽, 동남아시아, 북미가 주요 수출 대상지로 부상했다.

2025년 중국 조선업 발전 특징

2025년 중국 조선업은 규모 면에서 선두를 유지하는 동시에 점차 '품질 효율형' 모델로 전환하고 있으며, '고도화, 지능화, 친환경화, 클러스터화, 국제화'를 핵심으로 하는 특징을 보였다.

1) 국제 시장 점유율 선두 유지 및 기업 경쟁력 향상

2025년 중국의 조선 건조량, 신규 수주량, 수주 잔량(재중톤 기준)은 각각 세계 총량의 56.1%, 69.0%, 66.8%를 차지했으며, 수정 총톤(CGT) 기준으로는 각각 50.3%, 63.0%, 59.4%를 기록하며 16년 연속 세계 1위를 지켰다. 6개 중국 조선사가 글로벌 조선 상위 10위권에 진입했고, 중국선박집단 등의 기업은 글로벌 조선 그룹 중 선두 그룹에 위치했다. 중국 선박 제품은 기술 수준, 건조 비용, 인도 능력 등의 측면에서 글로벌 선주들의 인정을 받고 있다.

2) 고도화·지능화 및 신규 생산능력의 점진적 발전

중국 조선사들은 고도화·지능화 전환을 추진해 다수의 고급·지능형 신규 장비를 사용 중이다. 주요 조선사들이 선박의 디지털화, 네트워크화, 지능화의 심층 융합을 추진하고, 프로파일/형강 절단 로봇 생산 라인, 지능형 도장 라인, 디지털 용접기 등 장비를 도입했다. AI 기술은 선박 설계, 생산, 물류 등 모든 단계에 통합되어, 와이가오차오 조선(外高桥造船)의 'AI 브레인'은 창고 공간 활용률을 200% 높이고 입출고 효율을 50% 개선했으며, 박판 생산 공장의 생산 능력을 25% 향상시켰다. 고도화 측면에서는 17.4만 입방미터 LNG 운반선, 19.2만 입방미터 B형 화물창 전기 추진 LNG 운반선 등 신형 고급 선종 개발에 돌파구를 마련했고, '원해록주호(远海绿洲号)'의 건조 기간을 16개월 이내로 단축했으며, 중국산 크루즈의 건조 효율도 향상되었다.

3) 친환경 저탄소화 및 신규 수주 구조 최적화

글로벌 해운업의 친환경 저탄소 전환이 가속화됨에 따라, 2025년 중국의 신규 친환경 선박 수주 국제 시장 점유율은 69.2%에 달했다. 글로벌 18개 주요 선종 중 중국은 16개 선종에서 신규 수주량 세계 1위를 기록했으며, 이 중 벌크선, 화물 로로선, 여객 로로선 등은 국제 시장 점유율이 80%를 초과했고, 컨테이너선, 케미컬선 등은 70%를 넘어섰다. 다양한 친환경 선종 개발이 진전을 보여 2만 입방미터 액체수소 운반선, 30만 톤급 암모니아 이중연료 추진 VLCC 등 신형 선종이 점차 산업화 단계에 접어들었다. 후둥중화는 세계 최초의 24,000TEU급 LNG 이중연료 추진 초대형 컨테이너선을 인도했고, 와이가오차오 조선은 세계 최초의 풍력 보조 추진 아프라막스급 정유 운반선을 인도했다.

4) 해양 플랜트 우위 유지 및 클러스터 효과 부각

2025년 중국의 해양공정장비 분야 시장 점유율은 8년 연속 세계 1위를 기록했으며, 신규 수주 금액은 글로벌의 44.6%를 차지했다. 각종 고급 해양 플랜트 수주가 대거 이루어졌고, 세계 최대 FLNG, 아시아 최대 35,000입방미터 용량의 초대형 준설선 등이 성공적으로 인도되면서 해양 플랜트 제품 구조가 지속적으로 최적화되고 있다. 동시에 클러스터 효과가 부각되어 장강삼각주 등의 조선 기지는 후둥중화, 장난 조선(江南造船) 등 국영 기업을 중심으로 7,000개 이상의 협력 업체를 아우르는 '총조립 + 협력' 생태계 네트워크를 형성하며 비교적 완전한 공급망 체계를 구축하고 있다.

5) 린 생산(Lean Production) 추진 및 조선사 효익 개선

2025년 주요 조선사들은 린 생산을 추진하고 생산 프로세스를 최적화했으며, 지능형 생산 장비를 도입하여 생산 효율을 높였다. 동시에 선가, 철강재 가격 등 기업 효익에 영향을 미치는 시장 요인이 안정세를 유지하면서 기업의 수익성이 개선되었다. 2025년 상반기 규모 이상(연간 매출 2천만 위안 이상) 중국 조선 기업의 영업 이익률은 9.71%에 달했다. 중국선박(CSSC)의 3분기 누적 영업 총수익은 1,074억 3백만 위안, 귀속 모회사 순이익은 58억 5,200만 위안, 기본주당순이익은 0.9870위안을 기록했다. 선박용 20mm 두께 강판 가격은 연초와 거의 비슷했고, 6mm 두께 강판 가격은 3% 상승하여 조선사들의 원가 관리에 유리한 조건을 제공했다.

한국의 선박류 대중국 교역 현황

<한국의 선박류 대중국 수출입 현황 (MTI코드 743 ”선박류” 기준)>

(단위: 달러, %)

코드

품목명

2024년

2025년

수출금액

수출증감률

수입금액

수입증감률

수지

수출금액

수출증감률

수입금액

수입증감률

수지

총계

1,326,189,086

47.5

1,097,541,049

172.1

228,648,037

1,423,890,112

7.4

1,501,058,863

36.8

-77,168,751

746340

선박용압축점화식엔진

1,033,208,098

24.9

35,457,109

46.3

997,750,989

1,282,718,104

24.1

36,391,009

2.6

1,246,327,095

746120

화물선

217,584,496

2,481.1

948,889,460

287.7

-731,304,964

27,795,500

-87.2

1,354,513,975

42.7

-1,326,718,475

746400

선박용 부품

70,078,288

16.3

86,684,471

64.3

-16,606,183

108,697,907

55.1

53,997,489

-37.7

54,700,418

746330

선박용불꽃점화식엔진

3,794,572

8.6

1,423,608

2.6

2,370,964

3,276,547

-13.7

690,895

-51.5

2,585,652

746110

여객선

938,000

7,049.4

820,869

0.0

117,131

0

-100.0

716

-99.9

-716

746130

어선

300,000

0.0

948

6,220.0

299,052

0

-100.0

1,029

8.5

-1,029

746200

해양구조물

247,444

1,264.2

2,318,452

-96.4

-2,071,008

267,079

7.9

15,426,379

565.4

-15,159,300

746190

기타선박

23,883

0.0

20,021,416

70.3

-19,997,533

18,150

-24.0

19,138,045

-4.4

-19,119,895

746320

선박용가스터빈

14,305

0.0

100

-16.7

14,205

0

-100.0

0

-100.0

0

746310

선박용증기터빈

0

-100.0

1,446

0.0

-1,446

0

0

1,793

24.0

-1,793

746159

기타모터보트

0

-100.0

516,508

-21.0

-516,508

12,787

0

800,927

55.1

-788,140

746151

아웃보드 모터보트

0

-100.0

629,331

-43.4

-629,331

53,413

0.0

461,054

-26.7

-407,641

746140

요트

0

-100.0

777,331

-65.2

-777,331

180,625

0.0

1,511,538

94,5

-1,330,913

746160

예인선

0

0.0

0

0.0

0

870,000

0.0

18,124,014

0.0

-17,254,014

[자료: K-stat 수출입 무역통계]

MTI 코드 "선박류"(시작코드 746) 기준으로 2024년 한국의 대중 수출 총액은 13억 2,619만 달러였으며, 2025년에는 14억 2,389만 달러로 7.4% 증가했다. 수입 총액은 2024년 10억 9,754만 달러에서 2025년 15억 106만 달러로 36.8% 증가했고, 전체 무역수지는 2024년 흑자 2억 2,864만 달러에서 2025년 적자 7,716만 달러로 전환했다. 한국의 대중 선박류 주요 수출 품목은 선박용 압축점화식 엔진, 선박용 부품, 선박용 불꽃점화식 엔진이며, 대중 수입 품목은 화물선, 해양구조물, 기타 선박 순으로 규모가 큰 편이다.

선박용 압축점화식 엔진의 2025년 대중 수출 금액은 12억 8,271만 달러로 전년 대비 24.1% 증가하여 수출 총액의 90% 이상을 차지했다. 해당 품목 수입은 전년 대비 2.6% 증가한 3,639만 달러로, 무역수지는 12억 4,632만 달러 흑자를 기록하며 전년 대비 확대되었다. 화물선의 2025년 대중 수출 금액은 2,779만 달러로 전년 대비 87.2% 감소했고, 수입 금액은 13억 5,451만 달러로 전년 대비 42.7% 증가하며 적자가 13억 2,672만 달러까지 폭발적으로 확대되었다. 선박용 부품은 2025년 대중 수출이 전년 대비 55.1% 증가하고 수입이 전년 대비 37.7% 감소하며, 무역수지는 2024년 1,661만 달러 적자에서 2025년 5,470만 달러 흑자로 전환했다.

여객선, 어선, 선박용 가스터빈 등 기타 선박류 품목은 2025년 대중 수출이 전년 대비 100% 감소하거나 소규모 수출을 기록한 상태이며, 수입은 폭증하거나 대규모 수입이 지속되어 품목별 무역수지는 적자가 지속되거나 확대되는 패턴을 보인다.

한국의 대중 선박류 무역에서 선박용 압축점화식 엔진은 수출 규모가 가장 큰 품목으로 흑자 규모를 확대하고 있으며, 화물선 등 선박 본체류는 수출 감소와 수입 증가가 동시에 발생하고 있다. 이에 따라 선박류 전체 무역은 선박용 압축점화식 엔진에 대한 수출 의존도가 높은 구조를 보인다.

시사점 및 전망

2025년 중국 조선업은 글로벌 산업 조정 국면 속에서 안정적인 발전을 이루었으나, 동시에 글로벌 공급망 불확실성, 고급 장비의 국산화 대체 부족, 국제 경쟁 심화 등의 도전에 직면했다.

• 중국 조선업의 글로벌 선도적 지위 유지: 2025년 중국 조선 3대 핵심 지표는 16년 연속 세계 1위를 기록했고, 국제 시장 점유율은 지속적으로 상승했다. 글로벌 18개 주요 선종 중 16개 선종에서 신규 수주량 세계 1위를 차지했으며, 주요 조선사들은 글로벌 선두 그룹에 진입했다. 해양 플랜트 시장 점유율은 8년 연속 세계 1위를 기록하며, 중국은 글로벌 조선업의 핵심 공급국으로 자리매김했으며 '조선 대국'에서 '조선 강국'으로 전환하는 과정에 있다.

• 고도화, 지능화, 친환경화 : 중국 조선업은 고급 선박 건조, 지능형 생산, 친환경 저탄소 전환 등 분야에서 진전을 이뤄 대형 LNG 운반선, 국산 크루즈 등 고급 제품이 대량 인도되었고, AI 기술이 생산 과정에 응용되고 있다. 친환경 선박 수주 비중은 글로벌 선두권을 유지하고 있다.

• 대(對)한국 선박 기자재 국산화 추세 : 고급 선종 건조에 있어서 중국의 한국산 선박 기자재 수입이 지속되고 있으나 장기적으로는 핵심 장비의 중국 국산화 대체가 진전될 전망이다.

• 중국 조선산업의 미래 환경 : 글로벌 지정학적 갈등, 공급망 불확실성, 핵심 장비 및 주요 부품의 공급 차질 우려, 선주사들의 선박 인도 및 안전 생산에 대한 압박 등 도전적 환경에 여전히 직면해 있다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 중국 조선산업 결산 이모저모)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 톈진 대해부 ① 中 북부의 소비 거점, 톈진시 소비자는 무엇에 지갑을 열까?

중국 2026-03-31

-

2

러시아–아프리카, 교역을 넘어 투자로

러시아연방 2026-03-30

-

3

베트남 다낭시 경제 동향 및 2026년 전망

베트남 2026-03-30

-

4

중동 전쟁 여파에 필리핀 대통령실 비상체제 전환, 에너지 수급·물가 방어 총력

필리핀 2026-03-30

-

5

2026년 상하이 경제: 제 15차 5개년 계획 원년, 상하이시 경제정책 방향은?

중국 2026-03-30

-

6

중동 전쟁의 칠레 경제 파급 효과와 카스트 정부의 대응

칠레 2026-03-27

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22