-

2025년 인도 미디어·엔터테인먼트 산업 정보

- 국별 주요산업

- 인도

- 뉴델리무역관 한종원

- 2025-12-12

- 출처 : KOTRA

-

디지털 중심으로 재편되는 인도 M&E 산업과 한류 소비 트렌드 확산

한국 콘텐츠·기업의 인도 시장 진출 전략과 유망 협력 분야

인도의 미디어·엔터테인먼트(Media & Entertainment, M&E) 산업은 지난 10여 년 동안 ‘전통’에서 ‘디지털’로의 대전환을 경험했다. 과거 TV, 라디오, 영화관이 중심이던 시장은 이제 스마트폰 기반의 OTT(Over-the-top) 플랫폼과 온라인 콘텐츠 소비가 일상화되면서 완전히 다른 경제권을 형성했다. 이 변화는 단순한 플랫폼의 이동이 아니라, 인도 국민의 정보 소비 방식, 제작 방식, 산업 생태계 전체를 재편하는 흐름으로 자리 잡았다.

글로벌 시장에서도 이러한 흐름은 선명하게 나타났다. KPMG는 2025년 전 세계 M&E 산업 규모가 322억1000만 달러에 달하고, 2030년에는 468억9000만 달러까지 확대될 것이라고 전망했다. 이 가운데 인도는 세계에서 가장 역동적인 콘텐츠 제작 허브로 급부상하고 있으며, 글로벌 산업 성장 속도보다 더 빠르게 영역을 넓히고 있다.

인도가 콘텐츠 강국으로 변모하게 된 배경에는 몇 가지 구조적 요인이 자리했다. 전국적으로 확장된 저렴한 데이터 요금과 빠른 디지털 인프라의 구축은 미디어 소비의 폭발적 증가를 이끌었다. 여기에 인도의 방대한 문화 스펙트럼, 비용 효율적인 제작 생태계, 꾸준히 성장하는 창작·기술 인력, 그리고 신기술 도입에 적극적인 산업 분위기가 더해지면서 경쟁력을 한층 강화했다. 정부 역시 디지털화 정책과 산업 육성 로드맵을 제시하며 이 전환을 뒷받침했다.

이러한 기반 위에서 인도 M&E 산업은 2024년에도 성장세를 이어갔다. FICCI–EY 보고서에 따르면 해당 산업은 2024년에 3.3% 성장해 전체 규모가 2조 5000억 루피(294억 달러)에 도달했다. 인도 GDP에서 차지하는 기여도는 0.73%로 추산됐다.

전망 역시 밝다. 2025년에는 7.2% 성장해 산업 규모가 2조6800억 루피(316억 달러)에 달할 것으로 예상되며, 2027년까지 연평균 7% 성장률(CAGR)을 유지해 3조700억 루피(361억 달러) 규모 산업으로 확장될 전망이다.

특히 주목할 변화는 디지털 미디어가 2024년 처음으로 텔레비전을 제치고 M&E 산업 내 최대 비중(32%)을 차지했다는 점이다. 이는 인도의 콘텐츠 소비 방식이 본격적으로 모바일·온라인 중심으로 전환됐음을 의미하며, 향후 OTT 플랫폼, 숏폼 콘텐츠, 게임·인터랙티브 미디어 등이 산업 주도권을 가져갈 가능성을 보여준다.

<인도 M&E 시장 규모(과세 기준)>

(단위: US$ 십억)

분야

2022

2023

2024

2025E

2027E

Digital media

571

686

802

903

1,104

Television

726

711

679

676

667

Print

250

259

260

262

267

Online Gaming

222

236

232

260

316

Filmed entertainment

172

197

187

196

213

Animation and VFX

107

114

103

113

147

Live events

73

88

101

119

167

Out-of-home media

48

54

59

66

79

Music

46

54

53

60

78

Radio

21

23

25

27

30

총액

2,237

2,422

2,502

2,682

3,067

성장률

23.30%

8.30%

3.30%

7.20%

[자료: EY]

1. 디지털 미디어: 인도 M&E 산업의 절대적 성장 엔진

2024년 인도 미디어·엔터테인먼트 산업에서 가장 강력한 성장 동력은 단연 디지털 미디어였다. 디지털 부문은 2024년에만 17% 성장하며 산업 전체에서 가장 빠르게 확장된 세그먼트로 자리했다. 전체 시장 규모는 8020억 루피(INR 802 billion)에 달해 사상 처음으로 TV를 제치고 산업 내 최대 분야로 부상했다. 이제 인도 M&E 산업 매출의 32%는 디지털에서 발생하고 있었다.

이 같은 성장은 인도의 독특한 디지털 환경에서 비롯됐다. 5억 6200만 대의 스마트폰, 3000만 대 이상의 커넥티드 TV, 월 3달러에 불과한 저가 데이터 요금제, 9억 건에 달하는 광대역 연결 등은 세계 어느 시장에서도 찾아보기 어려운 규모다. 이러한 기반으로 인해 넷플릭스, 아마존 프라임 비디오, 디즈니+ 핫스타 같은 글로벌 OTT 기업들이 인도 오리지널 제작에 공격적으로 투자했고, Sacred Games, The Family Man 같은 작품들이 국제적 찬사를 받으며 콘텐츠 경쟁력을 높였다.

2. 수익 모델: 검색·소셜·전자상거래가 광고 시장을 압도하다

디지털 매출 구조 역시 빠르게 재편되었다. 검색과 소셜미디어 광고는 2024년 4880억 루피를 기록하며 디지털 매출의 61%를 차지했다. 여기에 전자상거래 플랫폼의 광고 매출이 급증해 전체 디지털 광고의 18%까지 확대되며 스포츠·엔터테인먼트 플랫폼 매출을 넘어섰다. 반면 온라인 뉴스·뮤직은 매출 비중이 4%에 그치며 여전히 규모의 경제 확보에 어려움을 겪고 있었다.

3. 콘텐츠 소비: 인도는 ‘세계에서 가장 오래 휴대폰을 보는 나라’가 되다

2024년 인도 국민은 하루 평균 4.95시간을 스마트폰 앱에서 보내며 전년 대비 3.1% 증가한 기록을 세웠다. 총 1조1000억 시간이 디지털 플랫폼에서 소비되었는데 이는 전 세계 어느 시장보다도 많은 수준이었다. 특히 미디어·엔터테인먼트(영화·음악·게임 포함) 소비 시간은 7790억 시간에 달해 전체의 69%를 차지했다.

그러나 인도는 이렇게 높은 사용량에도 불구하고 모바일 수익화 측면에서는 글로벌 상위 20위권에도 들지 못했다. 이는 3억 3000만 가구 중 실제로 콘텐츠 유료 지불 의향을 가진 계층이 아직 제한적이라는 점을 보여주었다.

4. 온라인 비디오: 2027년 6억 2500만 명 시대

2024년 온라인 비디오 시청자는 전년 대비 3% 증가한 5억 5100만 명에 달해 스마트폰 사용자 거의 전체를 포괄했다. 스마트폰 전환이 꾸준히 진행되면서 2027년에는 6억 2500만 명의 비디오 시청자 시장이 형성될 것으로 예상됐다.

반면 TV 부문은 2024년에도 하향세를 벗어나지 못했다. 매출은 4.5% 감소하며 2023년에 이어 2년 연속 감소했다. TV 광고는 브랜드의 TV 사용 비중이 12% 감소하면서 6% 줄었고, 광고량도 동반 하락했다. 그럼에도 유의미한 변화도 있었다. 커넥티드 TV(Connected TV) 이용 가구는 5000만 대에 도달했으며, 이 중 3000만 대는 매주 인터넷에 연결됐다. 광대역 보급 확대는 TV 이용 패턴을 점차 온라인 기반으로 이동시키고 있었다. 채널 수 자체는 2022년 885개에서 2024년 936개로 오히려 증가했으나, 시청 시간과 광고비는 디지털로 빠르게 이동하고 있는 구조가 분명해졌다.

5. 인쇄매체(PRINT): 안정적이지만 제한적인 성장

인쇄매체는 2024년 2596억 루피로 규모는 거의 변동이 없었다. 인도에서는 여전히 부유층·프리미엄 브랜드가 신문을 선호하며, 부동산·자동차·럭셔리 제품·전자제품 런칭 광고 등에서는 인쇄매체가 핵심 채널로 사용됐다. 다만 발행 부수 증가가 정체됐고 대부분의 인쇄매체 기업은 현 수준을 유지하는 데 주력하고 있었다. 디지털 전환은 지속되고 있으며, e-페이퍼 독자층은 전체의 10% 수준까지 성장했다. 향후 3년간 디지털 매출은 연 10~15% 추가 성장할 것으로 예상됐다.

6. 온라인 게임: 4억 8800만 명의 초대형 시장, 그러나 정책 리스크 존재

2024년 온라인 게임 이용자는 전년보다 3300만 명 증가한 4억 8800만 명에 달했다. 이 중 1억 5500만 명은 판타지스포츠·포커·라미 등 실거래 기반 게임에 참여했으며, 하루 평균 1억 1000만 명이 게임을 즐기는 것으로 나타났다.

성장의 배경은 명확했다. 스마트폰 보급 확대, 저렴한 데이터 요금, 지역 언어 게임 출시, 2024년 IPL·ICC 월드컵 등 대형 스포츠 이벤트 효과, 가처분 소득 증가 등이 맞물리며 시장이 빠르게 확대됐다. 온라인 쇼핑몰은 “룰렛 보상·퀴즈·도전 미션” 등을 도입해 고객 참여를 극대화했고, 스포츠 채널은 퀴즈·예측 게임을 통해 1억 명 이상을 참여시키며 시청 몰입도를 높였다.

2025년 5월부터 실거래 기반 게임 플랫폼에 28% GST가 부과되면서 일부 이용자는 더 높은 보상을 제공하는 불법·해외 플랫폼으로 이동했다. 규제 밖 플랫폼은 위험을 초래하지만 이용자 유입이 이어지고 있어 정부와 산업 모두 과제를 안고 있다.

<인도 정부의 주요 관련 규제>

규제 기관

규제 내용

규제 항목

Ministry of Information and Broadcasting (MIB) 정보방송부

정보, 방송, 언론, 영화(라디오, TV, 인쇄매체 등)

• 규제 준수: 제3자가 MIB 규정을 준수하는지

• 콘텐츠 무결성: 지역사회 기준의 적합성 평가

• 재무 안정성: 재무 건전성 평가

• 정치·사회적 영향: 콘텐츠 중립성 유지 여부

• 지정학적 리스크: 국제 제재 리스크 평가

Central Board of Film Certification (CBFC) 중앙영화심의위원회

1952년 영화법(Cinematograph Act 1952)에 따른 공개 영화 상영

• CBFC 준수: 인증 기준 준수 여부 확인

• 평판: 준법 이력 및 신뢰도 평가

• 저작권: 승인되지 않은 저작물 사용 여부

• 재무 안정성: 운영 신뢰성과 재무 건전성

Telecom Regulatory Authority of India (TRAI)

인도통신규제청

통신 및 방송 서비스

• 규제 준수: TRAI 규정 준수 여부 검증

• 반부패: 뇌물·부패·사기 여부 점검

• 평판: 공공 기록을 통한 위험 요소 평가

• 재무 안정성: 운영 능력 및 재무 건전성 평가

• 지속 모니터링: 규정 준수 또는 재무 상태

Advertising Standards Council of India (ASCI)

인도광고표준위원회

광고 업계의 자율규제 기관

• 투명성: 허위·오해 소지 광고 여부 점검

• 비준수: 반복적 규정 위반 모니터링

• 소셜미디어: ASCI 가이드라인 준수 여부 평가

[자료: KOTRA 뉴델리무역관]

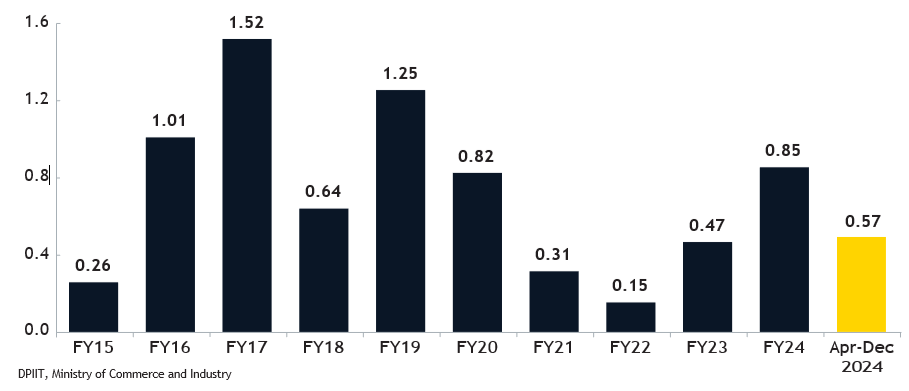

해외직접투자(FDI): 성장 잠재력 대비 낮은 유입, 규제 리스크가 걸림돌로

인도 미디어·엔터테인먼트(M&E) 산업이 빠르게 성장하고 있음에도, 해외직접투자(FDI) 흐름은 잠재력에 비해 여전히 제한적인 수준에 머물러 있었다. 특히 고성장이 기대되는 온라인 게임 분야는 소급 과세(retrospective taxation) 이슈가 불거지며 정책 불확실성이 해소되지 않았고, 이는 글로벌 기업의 투자 결정을 주저하게 만드는 요인으로 작용했다.

디지털 미디어 분야도 큰 관심을 끌고 있지만 규제 장벽은 만만치 않았다. 데이터 국내 저장 규정, 정부기관에 대한 콘텐츠·메시지 공유 의무, 개인 정보 보호 요건 강화 등이 외국계 플랫폼의 운영 부담으로 이어지면서 투자 심리의 하방 요인이 되고 있었다. 인도 정부가 디지털 공공 인프라를 확대하고 있음에도 콘텐츠·데이터 관련 규제는 FDI 유입을 제약하는 주요 요소로 남아 있었다.

흥미로운 점은, 2024년 4~12월 기간 인도 M&E 분야로 유입된 외국인 투자 중 약 80%가 월트 디즈니의 Star India 투자에서 발생했다는 사실이다. 이는 현재 인도 M&E 분야의 FDI 구조가 소수 대형 기업 중심으로 편중되어 있음을 보여주었고, 동시에 시장 전반의 투자 다변화 필요성도 부각시키는 대목이었다.

<인도 정보통신 산업 FDI 유입액 추이>

(단위: US$ 십억)

[자료: DPIIT]

인도 미디어·엔터테인먼트 산업에서 또 하나 주목할 흐름은 바로 한국 대중문화, 이른바 ‘한류(Hallyu)’의 급부상이었다. 인도에서 한국 콘텐츠가 본격적인 팬층을 형성한 것은 비교적 최근의 일이었지만, 그 성장 곡선은 다른 어떤 문화 현상보다도 가파르게 상승했다.

한국 콘텐츠는 2010년대 초반까지 인도에서 존재감이 크지 않았다. 그러던 중 2012년 싸이(PSY)의 ‘강남스타일’이 세계적인 신드롬을 일으키면서 상황은 반전되었다. 이 노래는 인도의 학교 행사, 대학 축제, 결혼식 무대까지 점령하며 한류의 첫 관문을 열었다. 이후 다양한 K-팝 아티스트들이 자연스럽게 인도 팬층을 확보하기 시작했다.

한류 붐의 전환점은 코로나19 봉쇄 기간이었다. 인도 전역이 집 안에 머물던 시기, 넷플릭스·프라임비디오 등 OTT 플랫폼에서 한국 드라마 시청이 폭발적으로 증가했다. 유로모니터에 따르면 2020년 인도의 K-드라마 시청량은 전년 대비 370% 증가하며 사상 최대치를 기록했다. 감정선이 풍부하고 극적 전개가 많은 한국 드라마는 인도의 기존 TV 연속극과 유사해 빠르게 공감대를 형성했다.

‘빈센조(Vincenzo)’, ‘사내맞선(Business Proposal)’, ‘킹덤(Kingdom)’, ‘김비서가 왜 그럴까(What’s Wrong with Secretary Kim)’ 등은 인도 내에서 대표적인 인기작으로 자리했고, Zee5·MX Player 같은 인도 플랫폼들은 K-드라마를 힌디어 및 지역 언어로 더빙해 시청층을 한층 넓혔다. 이러한 접근성 확대로 한국 드라마는 인도 대중문화의 한 축으로 확실히 안착했다.

한류의 영향력은 음악과 패션에서도 뚜렷하게 드러났다. K-팝 슈퍼 그룹 BTS는 2020년 영어 싱글 ‘Dynamite’를 발표하며 인도에서도 대규모 팬층을 형성했다. 화려한 비주얼과 역동적인 퍼포먼스, 중독성 있는 멜로디는 인도 젊은 층에게 크게 어필했다. 패션 역시 한류 확산의 중요한 지점이었다. K-팝 아이돌의 공항 패션·뮤직비디오 스타일, K-드라마 속 미니멀하고 세련된 의상은 인도 팬들에게 새로운 트렌드로 받아들여졌고, 주요 온라인 쇼핑몰에서도 K-패션 아이템을 손쉽게 찾을 수 있게 되었다.

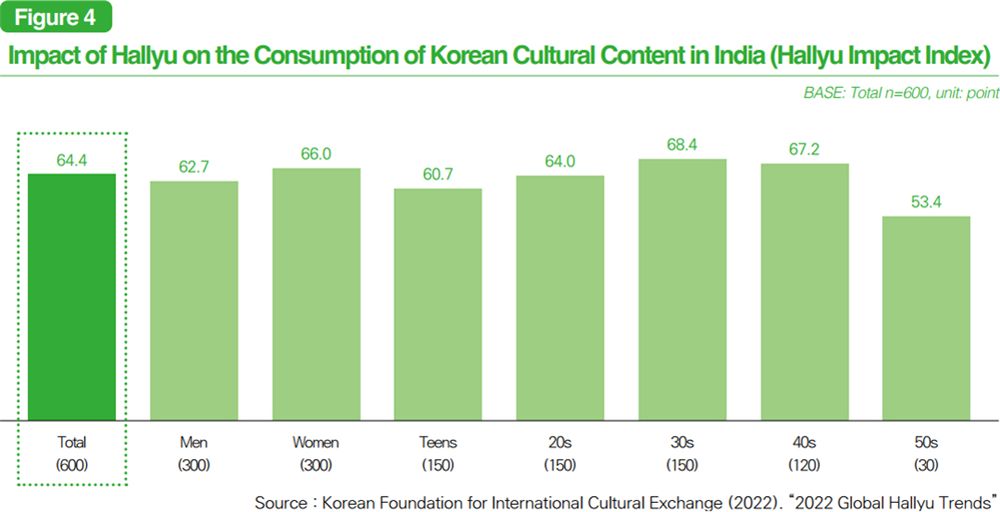

이 같은 열풍은 데이터에서도 명확히 확인되었다. 2023년 메타(Meta)의 페이스북 애널리틱스에 따르면 인도 내 한국 문화 콘텐츠 소비자는 1,500만 명을 넘어섰고, 글로벌 언어 학습 앱 듀오링고(Duolingo)에서 한국어는 힌디어·영어·프랑스어에 이어 인도에서 네 번째로 많이 학습되는 외국어로 기록되었다. 한국어를 배우려는 인도의 K-팝·K-드라마 팬층은 지속적으로 확대되고 있었다. 특히 2020년 인도 정부가 한국어를 중등교육 과정의 8개 외국어 중 하나로 선택할 수 있도록 허용한 정책 변화는, 한류가 단순한 문화 소비를 넘어 교육·언어 영역까지 확장되었음을 보여주는 상징적 조치였다.

<인도 내 성별·연령대에 따른 한류 소비 지수 추이>

[자료: 한국국제문화교류진흥원]

K-드라마와 K-팝 음악은 주로 HS Code 852349(Optical Media for the Recording of Sound or of Other Phenomena, Recorded)로 분류된다. 해당 품목의 인도 수입 규모는 코로나19 초기였던 2020년에 1810만 4000 달러를 기록했으며, 이후 2022년에는 1376만 7000 달러까지 감소했다가 2024년 다시 1726만 3000 달러로 반등하고 있다. 2024년 기준 주요 수입국은 일본, 독일, 미국 순으로 형성되고 있으며, 일본은 422만 9000 달러, 독일은 295만 9000 달러, 미국은 253만 1000 달러 수준을 기록하고 있다. 한국산 수입은 규모는 아직 작지만 증가세가 뚜렷하게 나타나고 있다. 2020년 1만 1000 달러에 불과했던 한국산 수입액은 2021년 7만 9000 달러로 증가했고, 2024년에는 19만 9000 달러까지 확대되고 있다. 이는 K-팝 앨범·K-드라마 DVD 등 실물 매체에 대한 인도 내 수요가 점차 높아지고 있음을 보여주고 있다.

수출에서도 완만한 증가세를 보이고 있다. 코로나19가 시작된 2020년 수출액은 127만 2000 달러였으며, 2022년에는 181만 7000 달러로 상승했고, 2024년에 이르러 508만 9000 달러까지 크게 증가하고 있다. 2024년 기준 주요 수출 상대국은 방글라데시(331만 2000 달러), 부탄(85만 1000 달러), 코트디부아르(13만 3000 달러)로 나타났다. 한국으로의 수출은 규모가 미미하지만 변화는 있었다. 2023년 ‘0’ 수준이던 수출액은 2024년 1000 달러로 집계되며 신규 거래가 발생하고 있다.

인도 내 한류(K-Drama·K-Pop) SWOT 분석

Strengths(강점)

한국 드라마와 K-팝은 인도 Z세대와 밀레니얼을 중심으로 강한 팬층을 확보하며 빠르게 확산했다. OTT 플랫폼을 통한 접근성과 세련된 영상미, 감정선이 뚜렷한 스토리텔링은 인도 젊은 층에게 높은 호감을 얻었다. 한국 문화 전반에 대한 긍정적 이미지가 형성되면서 패션·뷰티·음식 등 연계 소비도 함께 증가했다.

Weaknesses(약점)

그러나 언어 장벽은 여전히 가장 큰 제약 요인으로 남아 있었다. 자막 의존도가 높고 지역어 더빙 제공이 제한적이어서 대중적 확산에 한계가 있었다. K-팝 관련 상품·공연의 높은 접근 비용, 중장년층·비도시권에서의 낮은 인지도 역시 취약 요소로 지적되었다.

Opportunities(기회)

반면 인도 OTT 시장의 급성장, 지역 언어 더빙 확대, 한식·K-뷰티·K-패션의 인기도는 한류 확장의 중요한 기회가 되었다. 인도 제작사와의 공동 제작, 리메이크, 팬미팅·공연 확대, 한국 방문 관광 수요 증가 등도 긍정적인 성장 동력으로 평가되었다.

Threats(위협)

한류는 여전히 치열한 글로벌 콘텐츠 경쟁 속에 놓여 있었고, 불법 스트리밍과 팬 자막 플랫폼의 확산은 수익성 악화로 이어질 위험이 있었다. 정치·외교 이슈, 일시적 유행에 따른 피로감, 과도한 상업화도 장기 확산을 제약할 수 있는 요소로 남아 있다.

우리 기업의 진출 전략

한국 엔터테인먼트 기업이 인도 시장으로 활동 범위를 넓히기 위해서는 OTT 협력, 인플루언서 마케팅, 현지어 더빙, 지역별 타깃팅 전략이 핵심 기반으로 작용했다. 인도 소비자층은 K-콘텐츠에 대한 관심이 높아지고 있었으며, 한류가 가져온 문화 효과는 곧 다양한 산업으로의 파급 효과로 확장되고 있다.

한국 기업은 초기 단계에서 독립형 앱을 출시하기보다, 인도 주요 OTT 플랫폼과의 제휴를 기반으로 시장 접근성을 확보하는 것이 효과적이다. 넷플릭스 인디아, 아마존 프라임 비디오, 디즈니+ 핫스타, Zee5, JioCinema 등은 이미 K-콘텐츠 소비 기반을 갖추고 있었고, 유튜브는 K-팝 확산의 핵심 통로로 자리했다. 2024년 아마존 프라임 비디오가 Channel K를 새롭게 런칭하고, 2025년 CJ ENM이 아마존 MX Player와 제휴해 18개 K-드라마를 힌디·타밀·텔루구어로 무료 제공한 사례는 K-콘텐츠의 인도 시장 확산을 가속한 대표적 장면이다.

인도에서는 댄스·뷰티·라이프스타일 크리에이터들의 시장 파급력이 매우 크다. 한국 기업들은 인도 인플루언서들과의 협업을 통해 K-팝 커버댄스, 화장품 리뷰, K-드라마 기반 챌린지 등을 제작하며 Z세대 중심 소비층과의 접점을 빠르게 확대하고 있다. 이러한 인플루언서 기반 마케팅은 현재 인도에서 가장 효과적인 접근 방식으로 평가되고 있다.

인도 OTT 시장 성장의 핵심은 지역 언어의 영향력이다. 한국 콘텐츠는 힌디, 타밀, 텔루구, 벵골어 등 주요 지역어로 더빙이 확대될수록 대중적 접근성이 크게 개선되고 있다. 일본 애니메이션이 지역어 더빙 이후 인도 시장에서 급성장한 사례처럼, K-드라마 역시 본격적 현지화를 통해 범대중적 확산 가능성을 높이고 있다.

한류 콘텐츠 소비는 식품, 화장품, 패션, 생활용품 등 다양한 산업에서 한국 제품 선호도로 이어지고 있다. K-드라마·K-팝 팬층은 한국 제품 구매 경험이 높아지는 경향을 보이고 있으며, 이는 한국 브랜드의 기술력·신뢰성과 결합되면서 인도 내 한국 제품 전반에 긍정적 영향을 미치고 있다.

자료: KPMG India, PwC India, EY India, Grand View Research, Research and Markets, Market.US, Polaris Market Research, Allied Market Research, FedEx India, Payoneer, Blume Ventures, Invest India, RDIAS Effulgence Journal, 현지 언론(Economic Times, Business Standard, Times of India 등), Prime Video·CJ ENM 공식 발표자료, Niko Partners, KOFICE(한국국제문화교류진흥원), 및 KOTRA 뉴델리무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 인도 미디어·엔터테인먼트 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

튀르키예 CNC 기계 시장 동향

튀르키예 2025-12-12

-

2

일본 산업용 로봇 시장 동향

일본 2025-12-12

-

3

필리핀 크리스마스 시즌, OFW 송금이 키우는 연말 소비 파워

필리핀 2025-12-11

-

4

필리핀 관광산업

필리핀 2019-08-21

-

5

필리핀 부동산 산업

필리핀 2020-07-06

-

6

체코 정지형 전력변환기 시장 동향

체코 2025-12-10

-

1

인도 조선산업, 잠재력을 넘어서 강국으로...

인도 2025-12-10

-

2

2025 인도 신발산업 정보

인도 2025-09-16

-

3

2025 인도 반도체 산업 정보

인도 2025-07-07

-

4

2024년 인도 철강산업 정보

인도 2025-01-03

-

5

2024 인도 섬유 산업 정보

인도 2024-11-29

-

6

2024년 인도 화학산업 정보

인도 2024-11-25