-

2025년 베트남 자동차산업 정보

- 국별 주요산업

- 베트남

- 호치민무역관 문서윤

- 2025-04-02

- 출처 : KOTRA

-

베트남 자동차 산업은 정부 정책과 내수 수요 확대를 바탕으로 지속적으로 성장

전기차와 빈패스트의 성장으로 시장은 친환경·경제성 중심으로 재편되는 추세

가. 산업 개요

1. 정책 및 규제

1) 베트남 자동차 산업 발전 전략

2024년, 산업무역부(Ministry of Industry and Trade, MoIT)는 자동차 산업의 중장기적 발전을 위해 2030년까지의 성장 전략과 2045년까지의 비전을 담은 초안을 발표하고, 다양한 이해관계자들의 의견을 수렴하기 시작했다. 해당 전략은 자동차 산업을 국가 성장의 핵심 동력으로 육성하고자 하는 정부의 방향성을 반영하고 있다.

<2030~2045년 베트남 자동차 산업 발전 전략>

2030년까지의

자동차 산업 발전 전략

- 연평균 성장률: 14~16%

- 총 자동차 판매량: 100만~110만 대

- 전기차(EV), 하이브리드, 태양광 차량 판매량: 35만 대

- 국내 생산 및 조립된 차량의 점유율: 국내 수요의 약 70%

2045년까지의 비전

- 연평균 성장률: 11~12%

- 총 차량 수: 500만~570만 대

- 전기차 및 친환경 차량 비율: 전체 시장의 80~85% (약 430만 ~ 440만 대)

- 국내 생산 및 조립된 차량의 점유율: 국내 수요의 약 87%

[자료: 베트남 산업무역부(MoIT)]

이 전략은 국내 자동차 산업의 시장 점유율을 확대하여 수입을 대체하고, 생산 기술과 연관 산업의 경쟁력을 강화하는 것을 목표로 한다. 변속기, 기어박스, 엔진, 차체 등 핵심 부품의 현지 생산을 추진하며, 주요 글로벌 제조업체와의 협력을 통해 글로벌 생산·공급망 통합을 지향한다. 이를 위해 첨단 기술과 생산 인프라에 대한 투자가 필요하며, 수출 역량을 강화해 산업 성장과 국가 경제 발전에 기여하는 것이 핵심이다.

2) 그린에너지 전환 인센티브

2022년, 교통 부문의 녹색 전환에 초점을 맞춘 결정문 제876/QĐ-TTg가 시행되었다.이 결정은 국내 전기차(EV) 생산 확대와 VinFast와 같은 제조업체 지원, 전국 EV 충전 네트워크 개발을 우선 과제로 설정하고 있다. 또한, 2050년까지 모든 교통수단을 100% 전기화하고, 전국 어디서든 전기차 충전소에 접근할 수 있도록 하는 계획도 포함하고 있다. 정부는 내연기관 차량에서 친환경 차로의 전환을 유도하기 위해 세금 감면과 등록 수수료 면제 등 재정 인센티브를 도입했으며, 이를 통해 베트남의 지속 가능한 이동성 확대를 지원하고 있다. 이 정책에 따라 2022년 3월부터 5년간 전기차에 대한 특별소비세를 1~3%로 적용하고 있으며, 2027년 3월부터는 4~11%의 세율을 적용 중이다.

3) 등록세 감면

베트남 정부는 2024년 8월 29일 제109/2024/ND-CP호를 시행해, 2024년 9월부터 11월까지 국내에서 제조·조립된 차량에 대해 등록세를 50% 감면했다. 이 정책*은 COVID-19 팬데믹 이후 네 번째로 시행된 것으로, 앞서 2020년, 2021~2022년, 2023년에도 보다 긴 기간 동안 적용된 바 있다. 2025년 이후에도 이러한 등록세 감면 조치가 지속될지는 정부의 추가 발표를 주시할 필요가 있다. 한편, 정부는 2022년부터 시행 중인 전기차 등록세 면제 조치를 시행령 제51/2025/ND-CP호를 통해 2027년 2월 28일까지 2년 연장했다.

4) 자동차 부품 수입관세 인하 정책

정부는 시행령 제21/2025/ND-CP호를 통해 국내 자동차 생산을 지원하고자 자동차 부품에 대한 수입관세 인센티브를 제공하고 있다.

이 정책에 따라, 자동차 생산과 조립에 필요한 원자재 및 부품 중 국내에서 생산이 어려운 항목에는 무관세가 적용된다. 해당 시행령은 제26/2023/ND-CP 제9조를 개정·보완한 것으로, 2027년 12월 말까지 연장되었다.

5) 자동차 수입에 대한 최혜국(MFN) 관세 인하 추진

베트남 재무부(Ministry of Finance)는 MFN 관세의 조정과 소비자의 접근성 제고를 목적으로, 일부 수입 차량에 대한 MFN(최혜국대우) 수입관세율 인하를 추진 중이다. 이는 시행령 제26/2023/ND-CP의 개정을 통해 이루어지며, 현재 국내에서 판매되고 있는 주요 수입 차량의 MFN 세율을 아래와 같이 조정하는 것이 주요 내용이다.

<관세 인하 추진 대상 차량군(MFN 기준)>

HS코드

HS코드 설명

현재

관세율

개정 추진

관세율

8703.23.63

4륜구동 유형의, 공통 수화물 보관 공간이 있는 승용차 (특정 스포츠카 포함, 실린더 용량이 2,000cc초과~2,500cc 이하)

64%

32%

8703.23.57

실린더 용량이 2,000cc를 초과~2,500cc 이하의 세단형 차량

64%

32%

8703.24.51

승용차 분류의 ‘기타’그룹에 속하는 4륜 구동 차량

45%

32%

[자료: 현지언론(InsideVINA), KOTRA 호치민 무역관 정리]

재무부는 이번 조치를 통해 고관세로 인해 가격 경쟁력이 낮았던 일부 고급 수입차의 시장 접근성을 높이는 한편, 세율 간 형평성과 세금 정책의 일관성을 제고하고자 한다. 이 같은 조치는 ASEAN 외 국가에서 수입 확대를 유도해 수입 구조를 다변화하고, 시장 내 경쟁 구도에도 변화를 가져올 수 있을 것으로 보인다.

2. 주요 기업 현황

베트남 자동차 산업은 오랜 기간 외국 자동차 제조사와의 합작 투자(Joint Venture, JV)를 중심으로 성장해 왔다. 대부분의 주요 기업은 국영 또는 민간 기업과 외국계 기업 간의 협력을 기반으로 운영되며, 외국 기업들은 이를 통해 베트남 시장에 진출하고 현지 생산 시설을 활용하는 이점을 누리고 있다.

최근에는 베트남 민간 기업들도 자체 브랜드 개발에 나서며 산업 내 입지를 확대하고 있다. 이러한 움직임은 외국 기술 의존도를 낮추고, 자국 내 기술 자립과 생산 역량 강화를 도모하는 정부의 정책 방향과 맞닿아 있다. 현재 주요 브랜드들은 베트남자동차제조업협회(VAMA, Vietnam Automobile Manufacturers Association)의 회원사로 등록되어 있으며, 이를 통해 산업 내 협업과 공동 대응 체계를 형성하고 있다.

<베트남 주요 자동차 제조사>

구분

브랜드

로고

세부 사항 및 웹사이트

VAMA

회원사

DAEWOO BUS

(VIDABUS)

한국 자일대우버스의 해외 생산 법인

2005년 11월 설립

https://www.daewoobus.com.vn/

DO THANH AUTO

베트남 현지 기업

1992년 설립

https://www.dothanhauto.com/

FORD

미국(Ford Motor)과 베트남(Song Cong Diesel)의 합작투자기업

1995년 9월 설립

https://www.ford.com.vn/

HONDA

일본(Honda Motor Company), 태국(Asian Honda Motor Company), 베트남(VEAM)의 합작투자기업

1996년 설립

https://www.honda.com.vn/

HINO MOTORS

베트남(Vinamotor)와 일본(Hino Motors, Sumitomo Corporation)의 합작투자기업

1996년 6월 설립

https://hino.vn/

ISUZU VIETNAM

일본(Isuzu, Itochu Shoji)과 베트남(SAMCO, Govap Import-Export Company)의 합작투자기업

1995년 10월 설립

https://isuzu-vietnam.com/

MEKONG

베트남 최초의 자동차 제조 및 조립 전문 합작 투자 회사

1991년 설립

http://mekongauto.com.vn/

Mercedes

-Benz

베트남(Samco)와 and 독일(Mercedez-Benz)의 합작투자기업

1995년 설립

https://www.mercedes-benz.com.vn/vi/passengercars.html

MITSUBISHI MOTORS

일본(Mitsubishi Motors Corporation)과 베트남(Traximexco)의 합작투자기업

1994년 설립

https://www.mitsubishi-motors.com.vn/

SAMCO

베트남 국유(國有)기업

2004년 설립

http://samco.com.vn/

SUZUKI

일본(Suzuki Motor Corporation, Nissho Iwai Corporation)과 베트남(Vikyno)의 합작투자기업

1996년 설립

https://suzuki.com.vn/

TOYOTA

일본(Toyota Motor Corporation), 베트남(VEAM), 싱가포르(KUO Singapore Pte)의 합작투자기업

1995년 9월 설립

https://toyota.com.vn/

THACO AUTO

현지기업으로 기아차, Mazda, Peugeot, BMW, Foton, Mitsubishi Fuso 브랜드의 현지 조립·유통·판매 담당

1997년 설립

https://thacogroup.vn//

TCIE

외국인 투자 기업

2009년 설립

http://tcie.com.vn/

VINFAST

베트남 최대 기업 중 하나인 빈그룹의 자회사

2017년 자동차제조업 진출

https://vinfast.vn/

VEAM

현지기업 : 1990년 국영 기업으로 설립되었으나

2017년 주식회사(Joint Stock Company)로 전환

https://veam-motor.com/

VINAMOTOR

현지기업 : 2003년 국영 기업으로 설립되었으나

2014년 주식회사(Joint Stock Company)로 전환

https://vinamotor.vn/

VAMA

비회원사

TC Group

현대탄꽁(현대TC)은 딴꽁그룹 TC모터스와 현대차의 합장회사로 현대차 베트남 내 단독 공식 파트너

1999년 설립

https://thanhcong.vn/

[자료: VAMA, 각 기업 홈페이지, KOTRA 호치민 무역관 종합]

3. 베트남 자동차 시장 주요 이슈

1) VinFast 중심의 브랜드 점유율 재편 흐름

2024년 베트남 자동차 시장에서는 VinFast가 8만7000대를 판매하며 점유율 17.6%로 처음 연간 판매 1위에 올랐다. 이는 외국 브랜드가 주도하던 시장에서 국산 브랜드, 특히 전기차 제조사인 VinFast가 중심에 선 첫 사례이다. 정부의 친환경 차 정책과 및 전기차 보급 확대와 최소 약 1300만 원 대의 저렴한 가격이 주요 요인으로 작용했다.

그 뒤를 이어 현대자동차(13.6%)와 토요타(13.5%)가 근소한 차이로 2위와 3위에 올랐으며, Ford(8.5%)와 Mitsubishi(8.3%) 등은 픽업트럭과 MPV를 중심으로 견고한 입지를 유지하고 있다. KIA, Mazda, Honda 역시 각 5~7%대 점유율로 시장을 분할하고 있으며, 브랜드 간 점유율 격차는 크지 않다. 이는 VinFast의 약진과 더불어 외국 브랜드 간 경쟁도 더욱 치열해지고 있음을 보여준다.

<2024년 베트남 자동차 시장 주요 점유율>

(단위 : 대, %)

제조사

판매 대수

비율

VinFast

87,000

17.6%

Hyundai

67,168

13.6%

Toyota

66,576

13.5%

Ford

42,175

8.5%

Mitsubishi

41,198

8.3%

KIA

34,570

7.0%

Mazda

32,601

6.6%

Honda

28,267

5.7%

Suzuki

10,262

2.1%

그 외

84,393

17.1%

[자료: VAMA, TC Monitor, VinFast]

2) 베트남 주요 인기 차종 동향

브랜드 점유율과 더불어, 개별 모델별 판매 실적을 살펴보면 시장 수요가 특정 차종에 집중되기보다는 용도별로 다양하게 분산되고 있음을 알 수 있다. VinFast의 VF 시리즈는 32,000대가 판매되어 전체 1위를 기록했다. 이는 브랜드 내 매출의 36.8%를 차지하는 핵심 차종으로 부상했다.

그 외에도 Mitsubishi Xpander(MPV), Ford Ranger(픽업트럭), Mazda CX-5(SUV)와 같이 다양한 차량 유형이 상위권에 올랐다. 이들 모델은 각 브랜드 매출의 40~47%를 차지할 만큼 영향력이 크며, 베트남 시장의 실용성과 다목적 차량 수요가 강하다는 점을 반영한다.

한편, Toyota Vios, Hyundai Accent, Honda City와 같은 소형 세단도 경제성과 연비를 중시하는 소비층을 중심으로 꾸준히 선택을 받고 있으며, 다양한 차종이 고르게 수요를 형성하고 있는 것이 베트남 내 자동차 시장의 특징이다.

<2024년 연간 판매 대수 상위 9개 자동차 모델>

(단위: 대, %)

순위

제조사

모델명

판매 대수

브랜드 내

매출 비중

1

VinFast

VF

32,000

36.8%

2

Mitsubishi

Xpander

19,498

47.3%

3

Ford

Ranger

17,508

41.5%

4

Mazda

CX-5

14,781

45.3%

5

Toyota

Vios

14,210

21.3%

6

Hyundai

Accent

13,538

20.2%

7

Honda

City

10,500

37.1%

8

Kia

Sonet

7,313

21.2%

9

Suzuki

XL7

3,154

30.7%

[자료: VAMA, 현지 언론 종합]

<빈패스트 팝업스토어 현장 사진>

[자료: KOTRA 호치민 무역관 자체 촬영]

3) 교통부문 친환경 전환 정책 확대

베트남 교통부는 2030년까지 전체 자동차의 30%, 오토바이의 22%를 전기 구동 방식으로 전환한다는 목표를 수립했다. 이는 교통 부문의 온실가스 배출량을 5.9% 감축하기 위한 전략의 일환이며, 전기 자동차(EV) 도입 확대가 주요 솔루션으로 제시되었다. 이에 따라 전기차에 대한 최신 기술 기준을 반영한 국가 기술 표준 개정 작업도 현재 검토 중이다.

또한 교통부는 2030년까지 압축천연가스(CNG) 버스를 총 623대 도입할 계획이며, 이 중 호치민시에 423대, 하노이에 200대를 우선 배치할 예정이다. 아울러 도로 차량에 바이오연료(E5)를 100% 적용하는 목표도 설정되었다. 이러한 친환경 전환 과정에서 글로벌 자동차 제조사들의 현지 투자 및 합작 확대 가능성도 커지고 있다. 결과적으로 베트남 자동차 산업은 정부 주도하에 내연기관차 중심에서 전기차·친환경 차 중심으로 재편될 전망이다.

나. 산업 수급 현황

1. 자동차 생산 동향

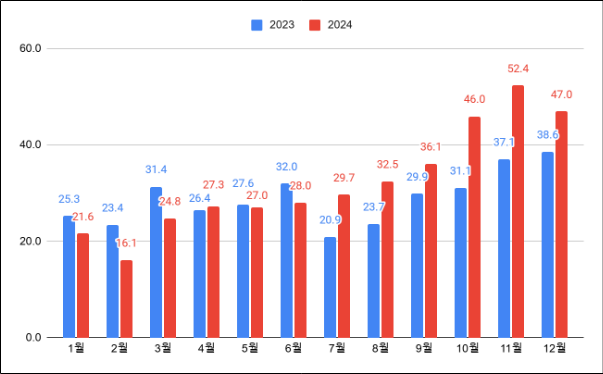

베트남 통계청(GSO)에 따르면, 2024년 베트남 국내 자동차 생산량은 약 38만8500대로 추산되며, 이는 2023년 대비 약 27% 증가한 수치다. 특히 2024년 9월부터 11월까지 등록세 인하 조치가 시행되면서 약 13만4500대가 생산되어, 연간 총생산량의 약 3분의 1을 차지했다.

반면, 12월 생산량은 약 4만7000대로 추산되었으며, 11월(5만2400대) 대비 뚜렷한 감소세를 보였다. 이 같은 감소는 자동차 등록세 50% 감면 조치가 종료된 시점과 맞물려, 제조업체들이 2025년을 대비해 과잉 재고를 방지하기 위해 생산을 조정한 결과로 분석된다.

<2023~2024년 베트남 내 자동차 생산량>

(단위: 천 대)

[자료: 베트남 통계청(GSO)]

2. 자동차 판매 동향

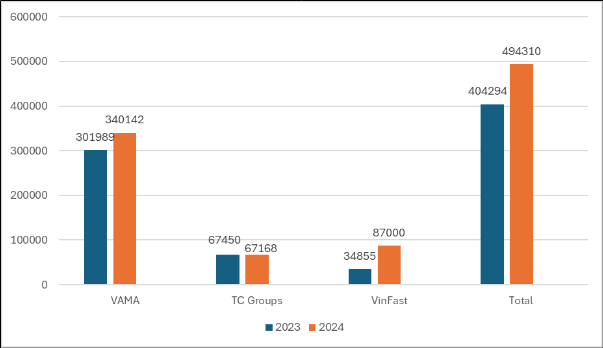

베트남의 신차 판매량 집계는 베트남자동차제조업협회(VAMA) 17개 회원사의 실적과 현대탄콩베트남자동차제조주식회사(HTMV)의 별도 실적을 통합하는 방식으로 이루어진다. 이와 별도로 빈패스트는 VAMA 회원사이지만 자체 분기보고서를 통해 비정기적으로 판매실적을 발표하고 있다.

<2024년 VAMA 회원사 연간 자동차 판매량>

(단위: 대, %)

년도

승용차

상업용

차량

특수 목적

차량

Total

2023

230,706

69,078

2,205

301,989

2024

257,900

79,332

2,910

340,142

증가율

11.8%

14.8%

32.0%

12.6%

[자료: VAMA 연간 판매 보고서]

VAMA의 연간 보고서에 따르면, 2024년 회원사 전체 판매량은 34만142대로 전년 대비 12.6% 증가했다. 이 중 승용차 판매는 25만7900대(11.8% 증가), 상업용 차량은 7만9332대(14.8% 증가)로 각각 증가세를 보였으며, 특수 목적 차량도 2910대로 전년 대비 32.0% 상승했다.

또한 탄콩자동차(TC Group)와 VinFast의 별도 발표치를 포함하면, 2024년 베트남 전체 자동차 시장 판매량은 49만4310대로 2023년 대비 22% 증가한 것으로 집계된다.

<2023~2024년 그룹별 베트남 자동차 판매량>

(단위: 대)

[자료:VAMA, HTMV, VinFast, KOTRA 호치민 무역관 종합]

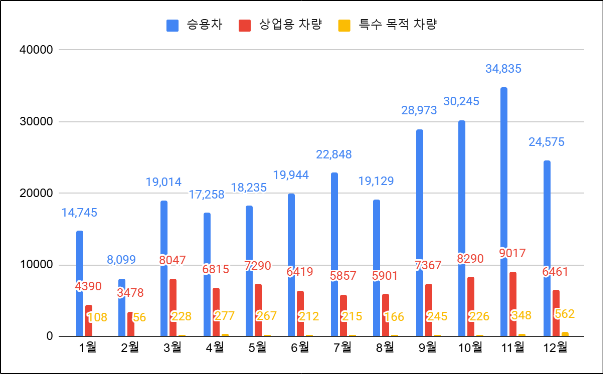

2024년 9~11월 등록세 50% 감면 조치로 자동차 판매량은 총 11만9546대로, 직전 3개월 대비 48.2% 증가했다. 특히, 승용차뿐 아니라 상업용 차량과 특수 목적 차량도 동반 상승하며 정책 효과가 전 차종에 영향을 미친 것으로 나타났다. 그러나 12월 인센티브 종료 이후 전체 판매량은 3만1598대로 전월 대비 29% 급감했으며, 승용차는 2만4575대로 약 29.4% 감소했다. 이는 세제 혜택의 단기 효과와 수요 선반영 현상이 동시에 작용했음을 보여주며, 향후 정책 지속 여부에 따라 수요 변동성이 클 수 있음을 보여준다.

<2024년 VAMA 회원사 월별 자동차 판매량>

(단위: 대)

[자료: VAMA 연간 판매 보고서]

3. 수출입 동향

1) 수입 동향

2024년 베트남의 자동차 수입은 분기별로 전반적인 증가세를 보였으며, 특히 하반기에는 수입량보다 수입액의 증가 폭이 더욱 두드러졌다. 이는 고가 차량의 수입 확대 또는 평균 단가 상승이 복합적으로 작용한 결과로 해석된다. 실제로 4분기에는 수입량이 다소 줄었음에도 수입액은 오히려 증가했는데, 이는 프리미엄 브랜드 차량이나 고사양 모델에 대한 수요가 확대가 영향을 미쳤을 가능성이 있다.

<2024 자동차 수입 추이 통계>

(단위 : 대, US$ 천)

1분기

2분기

3분기

4분기

전체

수입량

수입액

수입량

수입액

수입량

수입액

수입량

수입액

수입량

수입액

32,272

675,385

42,313

875,141

50,518

1,018,146

48,458

1,049,511

173,561

3,618,184

[자료: 베트남 관세총국(GDC)]

베트남의 주요 자동차 수입 대상국은 태국, 인도네시아, 중국, 일본, 미국 등이며, 2024년 완전 조립식 자동차(CBU) 수입액은 총 36억2000만 달러에 달한다. 이 중 ATIGA(ASEAN 상품무역협정)에 따라 무관세 혜택을 받을 수 있는 태국과 인도네시아산 차량이 수입차 시장의 대부분을 점유하고 있다. 이는 상대적으로 높은 관세가 적용되는 비아세안 국가 차량 대비 가격 경쟁력이 크기 때문으로 분석된다.

<베트남의 상위 5대 완성차(CBU) 수입국>

(단위: 대, US$ 천)

순위

국가

2022년

2023년

2024년

수입량

수입액

수입량

수입액

수입량

수입액

1

태국

72,032

1,429,926

53,942

1,145,477

63,769

1,241,422

2

인도네시아

72,671

1,053,370

42,676

607,547

70,728

1,036,277

3

중국

17,340

714,527

11,002

394,208

31,112

909,099

4

일본

2,408

131,295

3,436

209,288

3,903

191,666

5

미국

2,462

112,730

2,429

135,869

541

45,573

전체

173,467

3,836,742

118,942

2,830,967

173,561

3,618,184

[자료: 베트남 관세총국(GDC)]

2) 수출 동향

베트남의 완성차 수출은 아직 초기 단계로, 전체 수출 규모는 제한적인 수준이다. 베트남 관세총국(GDC)은 주요 품목군에 대해서만 수출입 통계를 발표하고 있어, 현재까지 완성차 수출과 관련한 공식 통계는 공신력 있는 기관을 통해 확인하기 어려운 상황이다.

그러나 2022년 VinFast가 전기차 VF8 모델 999대를 미국에 수출하며 베트남 최초의 완성차 해외 수출을 기록한 이후, 베트남 내에서도 자동차 수출을 점차 확대하려는 움직임이 나타나고 있다. 현지 언론 TuoiTre에 따르면, 2025년 2월 기준 Thaco 그룹은 기아 프론티어 K2500 트럭 120대를 중동에, 카니발 바디 키트 400대를 인도에 수출하며 수출 대상 지역을 넓혀가고 있다. 현대탄콩(TC 모터) 역시 2024년 태국에 팰리세이드를 수출한 데 이어, 2025년부터는 수출 모델과 시장을 더욱 확대할 계획을 밝히는 등, 베트남에서 생산된 완성차의 해외 수출이 확대되는 추세다.

다. 진출 전략

베트남 자동차산업 SWOT 분석

다음은 베트남 자동차 시장의 강점, 약점, 기회, 위협 요소를 정리한 SWOT 분석이다. 베트남 자동차 산업 전반의 구조적 특징과 외부 환경을 종합적으로 파악하고, 향후 베트남 진출 전략 마련에 참고할 수 있다.

강점(Strengths)

약점(Weaknesses)

① 빠른 경제 성장 및 중산층 확대

- 중산층 확대로 개인차량 구매 수요 급증

- 연간 자동차 판매량이 전년대비 22% 성장하는 등 시장잠재력 급성장

② 정부의 적극적인 자동차 산업 육성 정책

- 50% 등록세 감면 등 적극적 인센티브 제공

③ 현지 기업의 빠른 성장

- 현지 기업들의 기술력 및 생산 역량 지속적 향상

- 외국계 기업과의 합작투자를 통한 기술 및 노하우 습득

④ 다양한 자동차 시장 세그먼트 성장

- 경제형 소형 세단부터, SUV, 전기차 등 폭 넓은 시장 수요

① 높은 수입 의존도

- 자동차 부분의 대부분을 해외 수입

- 글로벌 공급망 변동에 취약한 구조

② 제한된 기술력

- 국내 R&D 투자 및 첨단 기술 분야에서 선진국 대비 낮은 수준

③ 교통 인프라 부족

- 대도시 중심의 편중된 인프라 구축

- 전기차 충전소 등 친환경 모빌리티 인프라 미흡

④ 높은 초기 투자 비용

- 자동차 생산 설비에 대한 대규모 초기 투자 필요

- 글로벌 경쟁에서 규모의 경제 달성 어려움

기회(Opportunities)

위협(Threats)

① 전기차 시장 성장 및 친환경 정책 확대

- 정부의 친환경차 보급 정책

- 글로벌 친환경 트렌드와 부합

② 해외 자동차 제조업체 투자 증가

- 글로벌 기업들의 베트남 내 생산기지 확대

- 합작투자를 통한 기술 및 이전 노하우 공유

③ 아시안 지역 내 생산 허브

- ATIGA 협정을 통한 무관세 혜택 활용 가능

- 동남아 시장 진출을 위한 전략적 위치

④ 디지털 기술 및 커넥티드 카 트렌드

- 스마트 모빌리티 시장 성장 잠재력 확대

- 젋은 소비자 층의 기술 수용성이 큼

① 배출가스 및 환경 규제 강화

- 탄소배출 관련 더 엄격해지는 국제 기준

- 친환경차 의무 도입 압박 심화

② 글로벌 경제 불확실성

- 국제 무역 긴장 및 글로벌 경제 침체 위험

③ 치열한 시장 경쟁

- 글로벌 완성차 브랜드의 베트남 시장 진입 확대

④ 원자재 및 부품 공급 리스크

- 글로벌 공급망 및 부품 조달의 불확실성 증가

[자료: KOTRA 호치민 무역관 정리]

라. 시사점 및 전망

베트남은 정부 주도의 친환경 차 정책과 내수 수요 확대를 바탕으로 자동차 산업이 지속적으로 성장하고 있다. 특히 VinFast의 약진은 가격 경쟁력과 실용성을 갖춘 친환경 차가 베트남 자동차 시장 내 주도권을 확대해 나가고 있음을 보여준다. 이에 한국 기업은 EV 기술력과 브랜드 신뢰도를 바탕으로, 현지 합작투자, 조립생산 및 충전 인프라 연계 등 다양한 방식의 진출 전략을 모색할 필요가 있다.

향후 베트남 자동차 산업은 글로벌 기업과 현지 브랜드 간 경쟁이 한층 심화될 것으로 예상된다. 따라서 가격 민감도가 높은 베트남의 소비 환경 속에서 합리적인 가격, 현지화된 제품 기획, 가격 경쟁력 확보, 차별화된 서비스 제공이 시장 안착의 핵심 요인이 될 것이다. 베트남 자동차 시장은 단기적으로는 세제 인센티브 등 정책의 영향이 클 것으로 예상된다. 또한, 중장기적으로는 경제 성장과 친환경 차 수요 확대에 힘입어 자동차 수요가 꾸준한 성장세를 유지할 것으로 전망된다. 이에 따라 한국 기업은 시장 변화에 유연하게 대응하여 중장기적 경쟁력을 확보하는 데 집중해야 할 것이다.

자료: 베트남 통계청, 베트남 관세총국, VAMA, VinFast, TC Monitor, InsideVINA, TuoiTre, KOTRA 호치민 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 베트남 자동차산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

기능을 넘어 감성 케어까지 공략하는 중국 바디케어 시장 트렌드

중국 2025-04-09

-

2

도미니카공화국 자동차부품 시장동향

도미니카공화국 2025-04-01

-

3

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2025년 독일 철강산업 정보

독일 2025-04-01

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06

-

1

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

2

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

3

2024 베트남 건설산업 정보

베트남 2024-11-06

-

4

2024년 베트남 커피 산업 정보

베트남 2024-10-02

-

5

2024년 베트남 스마트 농업 산업 정보

베트남 2024-06-17

-

6

2023년 베트남 금융산업 정보

베트남 2024-01-04

- 이전글

- 다음글