-

미국 시스템반도체 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 최세영

- 2024-12-23

- 출처 : KOTRA

-

미국 대한 수입액 증가 추세, 주목할 시장 동향은?

AI 반도체 및 전력 반도체 관련 수요가 증가 중

상품명 및 HS코드

시스템 반도체는 HS 코드 8542.31에 해당되는 제품으로 프로세서와 컨트롤러[메모리∙변환기∙논리회로∙증폭기∙클록(clock)∙타이밍(timing) 회로나 그 밖의 회로를 갖춘 것인지는 상관없다]에 해당된다.

시장동향

(AI, 전기차 영향) 미국 시스템 반도체 시장은 AI, 자율주행, IoT 기술 발전에 힘입어 지속적인 성장을 기록하고 있다. AI 학습 및 추론에 필요한 데이터 센터와 전기차 구동계와 자율주행 기능 탑재를 위한 센서 및 통신기기 등에 반도체가 필요해지면서, 데이터센터 및 전기차가 주요 수요처로 부상하고 있다.

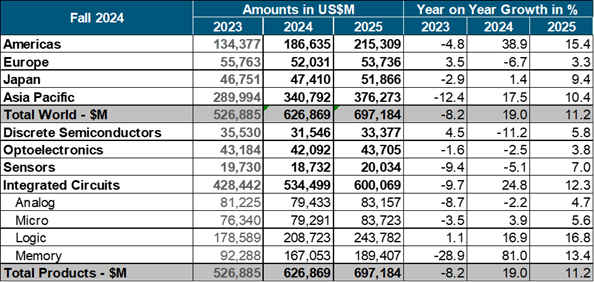

(시장 규모) 세계반도체무역통계 기관 WSTS는 2024년 시장 규모는 2023년 대비 강력히 반등해, 지난해 대비 19% 성장할 것으로 예상하고 있다. 시장 성장을 품목별로 분석해 보면, 메모리반도체 거래가 81% 증가해 주도적으로 견인했으며, 시스템반도체는 16.9% 증가해 반등에 기여했다. 지역적으로는, 미주와 아시아태평양 지역이 각각 38.9%, 17.5% 성장률을 기록하며 회복세를 주도했다. 2024년 미국의 시스템반도체 시장 규모는 작년 대비 대폭 성장했으며, 미국 경제 호조세와 AI 및 전기차 등의 확산이 가속화 등을 주요 요인으로 보고 있다.

<2024년 3분기 대륙별, 품목별 반도체 매출현황>

(단위: US$ 백만, %)

[자료: WSTS Semiconductor Market Forcast Fall 2024]

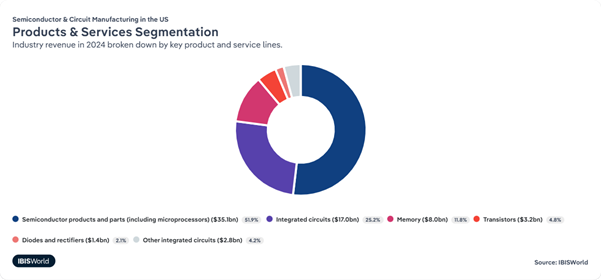

시장조사기관 IBIS World에 의하면, 미국 반도체 제조 시장 규모는 2024년 기준 676억 달러로, 미국의 반도체 제조업계 매출의 51.9%는 시스템반도체(마이크로프로세서)에서 발생할 정도로 전체 반도체 시장에서 차지하는 비중이 크다. 그 뒤를 집적회로 25.2%, 메모리 11.8%, 트랜지스터 4.8%, 다이오드 및 정류기(Rectifiers) 2.1%, 기타 집적회로 4.2% 비중으로 차지하고 있다.

<미국의 반도체 및 회로 제조 산업의 매출 구조(제품 및 서비스 부문)>

[자료: IBIS World]

시스템반도체 분류 및 주요 기술 동향

마이크로프로세서는 처리, 연산, 제어 등의 정보처리 기능을 수행하는 로직 등의 소프트웨어를 내장한 반도체를 의미하는 것으로, 스마트폰, PC 등의 두뇌 역할을 하는 마이크로 컴포넌츠(CPU, DSP 등), 아날로그 신호를 디지털 신호로 변경해 주는 아날로그 IC(변환기, 센서, 전력반도체 등), And, Or, Not등의 논리 연산을 수행하는 전자 소자인 로직 IC(범용/전용), 빛을 전기 신호 등으로 변환해 주는 광학 반도체 등으로 구분된다.

주요 기술 동향

- AI 및 고성능 컴퓨팅 시스템 반도체 급부상

AI 상용화가 가속화되면서 데이터 분석과 AI 모델 훈련을 위한 맞춤형 고성능 칩 개발에 투자가 집중되고 있다. 미국의 엔비디아는 이 분야 기술을 선도하고 있으며, AMD와 인텔까지 3강 구도를 형성하고 있다. 과거 게이밍 컴퓨터 그래픽카드로만 제한적으로 활용되던 GPU가 생성형 AI의 학습 및 추론 시 필요한 병렬 연산 속도를 획기적으로 빠르게 수행할 수 있다는 사실이 알려지면서, GPU 수요가 폭증하게 됐다. AI 빅테크들은 엔비디아 반도체에 대한 의존도를 낮추기 위해 시스템반도체 기업과 협력해 자사 모델에 최적화된 자체 칩을 제작하고 있다. 메타는 대만 파운드리 기업 TSMC와 협력해 자체 설계 반도체 칩 두 가지를 공개했다. 동영상 처리 작업에 최적화된 MSVP와 AI 추론에 최적화된 MTIA다. 그 외에도, 마이크로소프트는 미국 GPU 설계 기업 AMD와 협력해 자체 AI 추론용 칩인 '아테나'를 생산한다고 밝혔다.

- 전기차 시장 성장과 지속가능성을 배경으로 전력 반도체 중요도 증가

전력반도체 시장은 최근 급격한 성장세를 보이고 있으며, 이의 배경으로는 첫째, 전기차 시장의 확대가 있다. 특히 최근 주목 받는 것은 SiC(실리콘카바이드) 소재 기반 전력반도체인데, 고온, 고압에서 안정적으로 작동하는 장점 때문에 전기차의 주행 거리를 5~10% 늘릴 수 있어 주목받고 있다. 또한, 신재생에너지 등 친환경 산업이 성장함에 따라 전력반도체가 대용량 전력 전달 및 변환에 필수적인 부품으로 자리매김하면서 중요도가 높아지고 있다. 이런 배경을 토대로 SiC 웨이퍼 시장의 성장 전망은 2025년까지 8억1100만 달러 규모로 확대될 것으로 예상된다. SiC 전력반도체 분야 주요 기업으로는 스위스 기업 ST마이크로일렉트로닉스와 미국 애리조나 소재 온세미컨덕터가 있다.

수입 동향

HS코드 8542.31 기준 2023년 미국 수입액은 약 201억4000만 달러로, 지난해 대비 약 17.2% 감소했다. 최대 수입국은 2023년 수입액 약 66억3100만 달러를 기록한 말레이시아로, 전체 수입시장의 32.9% 비중을 차지한다. 말레이시아 다음으로는 대만과 이스라엘이 뒤를 잇고 있으며, 중국으로부터의 2023년 수입액은 약 9억7200만 달러 규모로 지난해 대비 32.1% 큰 폭의 감소세를 보였다. 반면에 대만, 이스라엘, 코스타리카, 한국으로부터의 수입액은 지난해 대비 증가했으며, 특히 이스라엘은 가장 높은 74.8%의 증가율을 보였다.

<미국의 시스템 반도체 주요 수입대상 현황 (HS code 8542.31 기준)>

(단위: US$ 백만, %)

순위

구분

수입규모

점유율

증감률

('23/'22)

2021

2022

2023

2021

2022

2023

-

총계

27,344

24,327

20,140

100

100

100

-17.2

1

말레이시아

16,790

10,713

6,631

61.4

44.0

32.9

-38.1

2

대만

1,471

2,644

2,758

5.4

10.9

13.7

4.3

3

이스라엘

529

1121

1,959

1.9

4.6

9.7

74.8

4

아일랜드

1,417

2,074

1,669

5.2

8.5

8.3

-19.5

5

베트남

2,684

2,236

1,654

9.8

9.2

8.2

-26.0

6

코스타리카

108

804

1,091

0.4

3.3

5.4

35.7

7

중국

1,402

1,432

972

5.1

5.9

4.8

-32.1

8

대한민국

636

751

874

2.3

3.1

4.3

16.4

9

일본

490

485

513

1.8

2.0

2.5

5.8

10

태국

380

483

480

1.4

2.0

2.4

-0.6

* 주: 점유율 순위는 2023년 수입액 기준

[자료: Global Trade Atlas 2024.12.12.]

유통구조

반도체는 반도체 개발과 설계가 먼저 이뤄지고 이후 제작 및 생산 과정에 들어가기 때문에 미국의 팹리스 업체들은 파운드리 업체에 반도체 생산을 주문하고 파운드리 업체는 팹리스 업체에 생산된 반도체를 납품하는 경로로 유통되고 있다. 반도체를 구매하고 공급받는 기업들은 전문화된 구매팀이 있어 반도체 부품 수급을 담당하고 있으며, 이들 기업은 부품 수급 다변화를 위해 반도체 제조회사의 경쟁을 통해 영업이익을 높이는 전략을 취하고 있다. 미국의 반도체 기업들은 Intel, Micron, Texas Instruments와 같은 IDM을 제외하고는 대부분 Global Foundries, TSMC, SMIC와 같은 파운드리 업체에 맡겨 반도체를 생산하는 것이 일반적이다. 따라서 미국 시장에 진출하고자 하는 우리 반도체 관련 부품업체는 국내 대기업과의 레퍼런스를 통해 시장을 공략하거나, 세미콘웨스트, 디자인콘 등 주요 전시회에 참가해 기술 및 가격 경쟁력 등을 홍보할 필요가 있다.

관세율 및 수입규제

US International Trade Commission에 따르면, 시스템 반도체 HS Code 8542.31 제품군에 대해서는 무관세가 적용된다.

반도체를 미국으로 수출할 경우 전자제품에 해당돼 NRTL(National Recognized Testing Laboratory: 미국 국가지정시험소)에서 적용하는 제품안전규격 요건을 만족해야 한다. 여기에서 적용되는 제품안전규격 요건은 ANSI(American National Standards Institute), ASTM (American Society for Testing Materials), FM(Factory Mutual Research Corporation), UL(Underwriters Laboratories), NFPA(National Fire Protection Association) 등의 규격으로, 적용되는 요건은 제품별로 다르며 구체적인 내용은 관련 법률 29 CFR Part 1910에서 확인 가능하다. 강제규제 제품을 통관·설치·판매할 때 인증이 없다면 판매가 제한되거나 패널티가 부과될 수 있으므로 유의해야 한다.

시사점

한국 기업은 미국 반도체 시장에서의 경쟁력을 강화하기 위해 몇 가지 전략적 방향을 고려해야 한다. 첫째, 미국 내 제조 공장 설립과 현지 협력 강화를 통해 생산 능력을 확대해야 한다. 이를 통해 현지화 전략을 구현하고, CHIPS Act와 같은 정부 지원 정책의 혜택을 극대화할 수 있다. 둘째, AI와 자율주행차 관련 첨단 반도체 기술을 개발해 미래 시장에서의 기술적 우위를 확보해야 한다. 이는 글로벌 기술 경쟁에서 선도적인 위치를 유지하는 데 필수적이다. 셋째, Tier 2 공급업체로서 미국 시장에 진입할 기회를 모색하며, 글로벌 공급망의 일원으로 자리매김해야 한다. 이를 통해 안정적인 시장 점유율 확보와 지속 가능한 성장을 도모할 수 있다.

한편, 한국 정부는 CHIPS Act를 포함한 미국의 반도체 산업 지원 정책을 적극적으로 활용해야 한다. 이를 위해 한국 기업과 미국 R&D 기관 간의 협력 기회를 확대하고, 미국 정부의 투자 인센티브를 최대한 활용할 수 있도록 정책적 지원을 강화해야 한다. 또한, 양국 간 기술 교류를 촉진하고, 글로벌 반도체 생태계에서 한국의 위상을 강화할 방안을 모색할 필요가 있다.

자료: WSTS Semiconductor Market Forcast Fall 2024, IBIS World, Global Trade Atlas, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 시스템반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 석유 공급망의 이해, 정부 수출 활성화 전략을 통해

인도 2025-01-07

-

2

미국의 로보택시, 기술 혁신과 미래 도시 이동성의 핵심

미국 2024-12-27

-

3

셀럽 뷰티·젠지 공략…최신 미국 뷰티 트렌드

미국 2025-02-17

-

4

고성능 컴퓨팅과 전기차 전환을 위한 냉각 혁명…미국 액침 냉각 오일 공급망 동향

미국 2025-01-02

-

5

반려동물도 ‘패밀리’가 된다! 호주 펫시장의 최신 트렌드

호주 2025-01-06

-

6

맥주의 성지 벨기에에서 무알코올이 인기?

벨기에 2025-02-05

-

1

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

2

2024년 미국 의류 산업 정보

미국 2024-11-08

-

3

2024년 미국 가전산업 정보

미국 2024-10-14

-

4

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 미국 의류 산업 정보

미국 2022-01-03

- 이전글

- 다음글