-

성장하는 인도 전기 자동차 시장, 소형 e-모빌리티 산업의 가능성을 알아보자

- 트렌드

- 인도

- 첸나이무역관 이민형

- 2024-08-28

- 출처 : KOTRA

-

전기 이륜차, 삼륜차로 보는 소형 e-모빌리티 산업 트렌드

<인도의 이륜차와 삼륜차 그림>

[자료: eveauto.com]

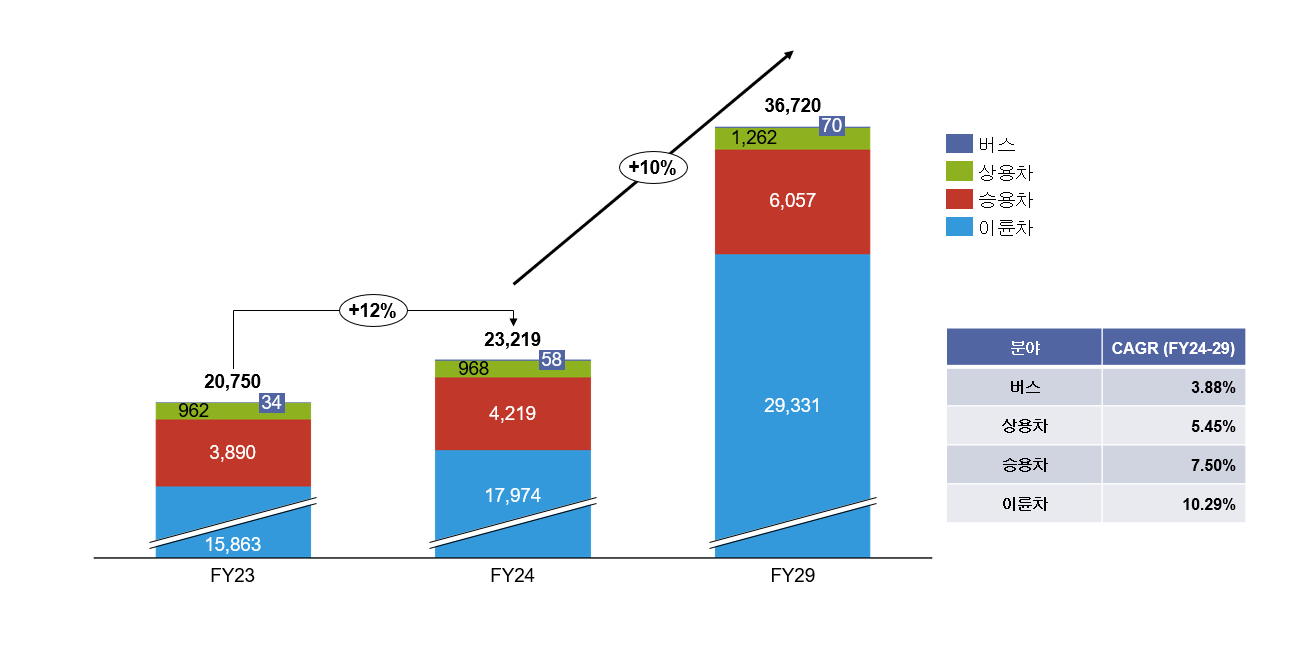

소형 e-모빌리티는 친환경 동력을 활용하는 소형 이동수단으로 동 보고서는 주로 이륜차와 삼륜차에 대해 다루겠다. Vahan(인도 교통부가 운영하는 교통 관련 포털 사이트)에 따르면 인도의 자동차 시장은 매년 성장하고 있다. FY 2023에 인도 내에서 2075만 대의 차량(이륜차, 삼륜차, 승용차, 상용차 포함)이 판매되었고 FY 2029에는 3672만 대의 차량이 판매될 것으로 예측했다. 이중 이륜차는 FY 2023에 1586만 대가 판매되었고 FY 2024에는 12%가 상승한 1797만 대, FY 2029에는 연평균 10.29%의 성장률을 보이며 2933만 대가 판매될 것으로 예측하였다. 자동차 시장의 가파른 성장 속에서, 인도 정부는 각종 친환경 정책을 내세우고 기업들은 이에 맞추어 더 많은 친환경 전기차를 생산하고 있다.

<인도 내 차량 판매 현황>

(단위: 천 대)

[자료: Vahan(Buses), SIAM*, Statistia, Avalon Consulting Research and Analysis]

* SIAM(인도 자동차 제조기업 협회, Society of Indian Automobile Manufacturers)

전기차 시장 현황

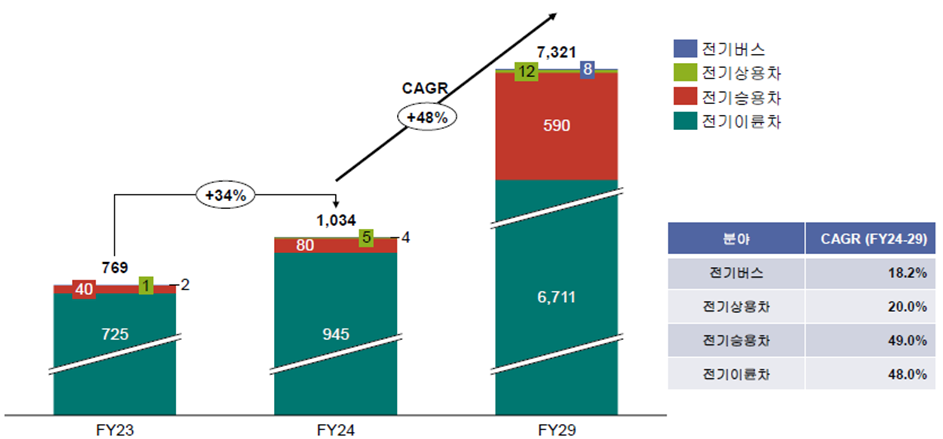

Vahan은 FY 2024에 103만 대의 전기차(이륜차, 승용차, 상용차 포함)가 판매되었고 앞으로 연평균 48%의 상승률을 보이며 FY 2029에는 732만 대의 전기차가 판매될 것으로 예측했다. 인도 전기차 제조기업 협회인 SMEV(Society of Manufacturers of Electric Vehicels)는 FY 2023에 인도 전기차 시장 내에서 소형 e-모빌리티(전기 이륜차, 삼륜차)가 약 95.8%의 비중을 차지하고 있다고 발표했다. 소형 e-모빌리티는 대외적으로 유가 변동에 따른 에너지 위험, 대내적으로는 도시화로 인한 소음과 공해 문제의 해결책으로 관심을 받고 있다. 또한, 기업들의 지속된 연구로 배터리 가격이 인하됨에 따라 소형 e-모빌리티의 가격이 더 저렴해지고 있다. 국제 교통 개발 정책 연구소(ITDP, Institue for Transportation and Development Policy)는 인도의 소형 e-모빌리티 현황 보고서에서 인도 시내의 이륜차와 삼륜차를 이용한 주행 중 45%가 5km 미만이라는 점을 밝히며, 기존 이륜차와 삼륜차에서 전기차로의 전환이 소비자들에게 큰 불편을 야기하지 않을 것이라고 전했다. 이러한 요인들은 소형 e-모빌리티 수요의 상승 요인으로 작용하고 있다.

<인도 내 전기차 판매 현황 및 전망>

(단위: 천 대)

[자료: Vahan(Buses), SIAM, Statistia, Avalon Consulting Research and Analysis]

(전기 삼륜차는 집계되지 않는 중소기업이 많아 전기 이륜차만 집계)

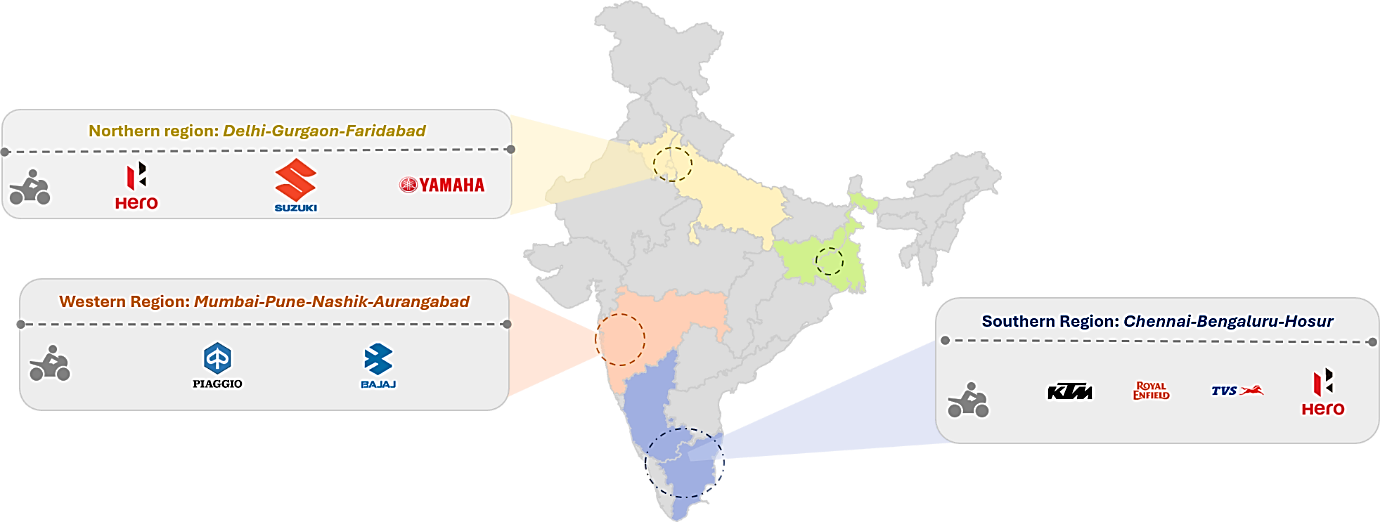

인도에는 완성차 및 공급망 업체가 잘 구축되어 있으며, 그 중 이륜차 분야에서는 북부의 델리 권역, 서부의 뭄바이 권역, 남부의 첸나이 권역 등 3곳에 생산 허브가 있다.

<인도의 이륜차 생산 허브 위치>

[자료: Avalon Consulting Research and Analysis]

SWOT 분석

강점(Strength)

인도 브랜드 자산 재단인 IBEF(India Brand Equity Foundation)에 의하면 인도는 자동차 부품 소싱의 글로벌 허브로 부상하고 있으며, 매년 생산량의 25% 이상을 수출하고 있다고 한다. 인도 정부는 2030년까지 전기차 시장 확장을 목표로 적극적인 지원 정책을 펴고 있으며, 자동차 부품 분야에서는 FDI(Foreign Direct Investment)로 진출한 기업들이 인도 정부의 지분 간섭 없이 100%의 지분을 유지할 수 있도록 허용하고 있다. 또한, 정부는 전기차 증진 계획(Electric Mobility Promotion Scheme)을 발표하여 친환경 이동수단을 늘리고 인도의 전기차 제조를 촉진하기 위해 6천 24만 달러(50억 루피)의 예산을 지원하고 있다.

약점(Weakness)

인도 내 공공장소의 충전소 인프라는 부족한 상황이며, 차량 충전으로 인한 시간도 많이 소요된다. 배터리 교체 비용이 비교적 고가이므로 이는 시장을 저해할 수 있는 요인 중의 하나라고 볼 수 있다. 지속가능한 전기차 생산을 위해서는 핵심 원자재의 안정적인 공급을 확보하는 것이 중요한데, 이는 글로벌 공급망의 혼란으로 인해 영향을 받을 수 있다.

기회(Opportunity)

인도산업연맹(CII, Confederation of Indian Industry)은 최근 2030년까지 약 132만 개의 충전기를 설치하겠다고 발표하며 인도 전기차 산업에 큰 성장 기회가 있음을 시사했다. 이 목표는 전기차 인프라 부문의 급속한 확장 가능성을 보여주고 있으며, 더 많은 투자 기회가 있을 것으로 판단된다. 인도에서 전기차에 대한 관심이 높아짐에 따라 자동차 부품 수입이 더욱 증가할 수도 있다.

위협(Threat)

기존의 화석연료를 대체할 수 있을 것이라고 거론되는 하이브리드, 연료 전지 등은 배터리를 기반으로 하는 소형 e-모빌리티의 경쟁 요인이다. 글로벌 에너지 위기나 전기 수요의 증가로 인해서 전기 비용이 상승하면 소형 e-모빌리티의 유지 비용에 영향을 줄 수 있어 수요가 감소할 수 있다. 또한, 전기차에 연결된 IoT 기기는 해킹에 취약해 데이터 도난이나 부적절한 사용으로 이어질 수 있다. 또한 대부분의 충전소가 운영 및 유지관리를 위해 사용하는 오픈 차지 포인트 프로토콜(OCPP, Open Charge Point Protocol)은 서로 간의 소통을 암호화하지 않는 오래된 버전의 통신 수단이기 때문에 해킹에 취약하다.

소형 e-모빌리티의 경쟁 환경

전기 이륜차 부문에서 주요 업체는 Ola Electric, TVS Motor Company, Ather Energy, Bajaj Auto Group, Greaves Electric Mobility 등이 있다. 전기 삼륜차 부문의 주요 업체는 Bajaj Auto Group, Piaggio Vehicles, Mahindra & Mahindra, YC Electric, Omega Seiki 등이 있다. 전기 이륜차는 보조금 폐지에도 불구하고 FY 2024에는 전년대비 약 30%의 성장을 기록했으며, Hero, Okinawa 등의 매출은 감소했고, 반면 Ola, Ather, TVS, Bajaj 등은 매출이 증가했다.

<FY 2023~2024 전기 이륜차 주요 업체별 판매 현황>

(단위: 대, %)

OEM 주요 업체

FY 2023

FY 2024

증감률

Ola Electric

152,791

329,237

115.4

TVS Motor Company

82,108

182,969

122.8

Ather Energy

76,939

108,889

41.5

Bajaj Auto Group

32,829

107,069

226.1

Greaves Electric Mobility

1,032

31,273

2930.3

Ampere Vehicles Pvt Ltd.

84,562

23,771

-71.8

Okinawa Autotech

95,933

20,873

-78.2

Hero MotoCorp

941

17,693

1780.2

Bgauss Auto Pvt Ltd.

4,147

15,238

267.4

Okaya EV Pvt Ltd.

13,174

14,026

6.4

Hero Electric Vehicles Pvt Ltd.

88,609

12,093

-86.3

Kinetic Green Energy & Power Solutions

5,575

9,703

74.0

Wardwizard Innovations & Mobility

946

9,115

863.5

Revolt Intellicorp Pvt. Ltd.

12.93

7,342

-43.2

Others

75,689

57,796

-23.6

TOTAL

728,205

947,087

30.0

[자료: SIAM, Avalon Consulting Research and Analysis]

<FY 2023~2024 전기 삼륜차 주요 업체별 판매 대수>

(단위: 대, %)

주요 업체

FY 2023

FY 2024

증감률

Bajaj Auto Group

32,374

36,639

13

Piaggio Vehicles

8,096

9,401

16

Mahindra & Mahindra

5,409

8,329

54

YC Electric

3,099

3,321

7

Omega Seiki

651

2,247

245

[자료: FADA]

<인도 내 소형 e-모빌리티 관련 주요 업체 현황>

회사이름/로고

주요 정보

Ola Electric (E2W)

SIAM의 데이터에 따르면 Ola Electric은 FY 2024에 전기 이륜차 시장에서 35%의 시장 점유율을 차지하고 있다. 2027년까지 6개 모델의 신제품 출시 계획을 가지고 있고, 2024~25년 전기 삼륜차 및 전기 자동차 시장 진출도 추진하고 있다. Ola는 최근 S1X 모델(4kWh)의 시작 가격을 843달러(7만 루피)로 인하했다.

TVS Motor Company

(2W & 3W)

TVS는 본사가 타밀나두주 첸나이에 위치한 대표적인 이륜/삼륜차 제조 업체로, 전기 이륜차 시장에서 FY 2024에 19%의 시장 점유율을 차지하고 있다. 1325달러(11만 루피)부터 시작하는 아이큐브의 업그레이드 버전을 계속 출시하고 있다. 2024년 3월에는 BMW의 전기 이륜차 “BMW CE 02”모델의 수출을 시작했는데, 이 제품은 TVS와 BMW모토라드가 공동 개발한 전기 이륜차로, 인도에서 제조되어 해외로 수출되고 있다.

Ather Energy (2W)

전기 이륜차 시장에서 FY 2024에 12%의 시장 점유율을 차지하고 있다. Ather는 최근

1325달러(11만 루피)의 가격으로 패밀리 스쿠터 Rizta를 출시했다. 최근에는 마하라슈트라에 세 번째 제조 공장 설립 계획을 발표했다.

Bajaj Auto Group (2W & 3W)

전기 이륜차 시장에서 11%(FY 2024)의 시장 점유율을 차지하고 있다. Bajaj는 1156달러

(9만 5998루피)부터 시작하는 Chetak 2901 모델을 출시했다. 올해 Chetak 2901 모델을 유럽에 수출할 계획이다. 인도 자동차 딜러 협회(FADA, Federation of Automobile Dealers Associations)에 따르면, 전기 삼륜차 시장에서 약 35%의 시장 점유율(FY 2024)을 확보하고 있다. 현재는 승객용으로 설계된 '바자즈 RE E-Tec 9.0'과 화물 운송용 '맥시마 XL 카고 E-Tec 12.0' 등 두 가지 전기 삼륜차 모델을 선보이고 있다.

Greaves Electric Mobility (2W)

이륜 전기차 시장에서 3%의 시장 점유율(FY 2024)을 차지하고 있다. 2024년 첫 번째 패밀리 전기 스쿠터인 암페어 넥서스를 출시했으며, 시작 가격은 1309달러(10만8000루피)이다.

Piaggio Vehicles (3W)

FADA에 따르면 Piaggio는 전기 삼륜차 시장에서 약 9%의 시장 점유율(FY 2024)을 확보하고 있다. Piaggio의 새로운 배터리 구독 모델인 3085달러(25만9000루피) 가격의 Ape Electric Rickshaw 3W EV는 최근 시장에서 큰 인기를 끌고 있다. 배터리 구독 모델은 구매자가 Piaggio 가 승인한 배터리 팩을 대리점을 통해 월 임대료로 구독할 수 있는 모델이다. 이 모델은 차량의 선불 비용과 배터리 비용을 분리하여 전기 삼륜차를 보다 경제적으로 소유할 수 있도록 하는 것을 목표로 한다.

Mahindra Last Mile Mobility Limited (3W)

Mahindra & Mahindra의 자회사인 Mahindra Last Mile Mobility(MLMML)는 전기 삼륜차

제조업체이다. FADA에 따르면 전기 삼륜차 시장에서 2024년에 약 8%의 시장 점유율을 확보하고 있다. Mahindra 자동차의 가격은 Mahindra E-알파 미니 모델의 경우 1500달러(12만6000루피)부터 시작한다.

YC Electric (3W)

삼륜차 제조기업인 YC는 2014년에 자전거 인력거 회사와 전략적 제휴를 맺고 사업을

시작했다. FADA에 따르면, 전기 삼륜차 시장에서 약 3%의 시장 점유율(FY 2024)을 확보하고 있다. 이 회사의 전기 삼륜차의 가격은 모델에 따라 1608달러(13만 루피)부터 시작하며, Yatri Deluxe가 대표 모델이다.

Omega Seiki (3W)

오메가는 시장 입지를 다지기 위해 인도 기업 및 해외 기업들과 다양한 합작 투자 및 협업을 진행하고 있다. FADA에 따르면, 전기 삼륜차 시장에서 약 2%의 시장 점유율(FY 2024)을 확보하고 있다. 이 회사의 전기 삼륜차 모델 중 하나인 'Omega Seiki 레이지 P'의 가격은 3478달러(29만 루피)이다.

[자료: FADA, SIAM, 첸나이무역관 자료 종합]

중앙 정부 정책

중앙 정부와 주 정부 차원의 다양한 제도들이 인도 내 전기차 시장 성장에 도움이 되는 환경을 조성하고 있다.

- FAME-II(Faster Adoptation and Manufacturing of (Hybrid &) Electric Vehicles) 제도: 보조금, 인센티브, 인프라 개발을 통해 전기 및 하이브리드 차량 도입을 촉진하여 차량 공해와 화석 연료에 대한 의존도를 줄이고자 이 제도를 운영하고 있다. 개인과 기관 모두에게 전기 자동차 구매에 대한 보조금을 제공하며, 보조금은 차량 유형(이륜차, 삼륜차, 승용차)과 사용되는 배터리 기술에 따라 다르다. 업계에서는 FAME-Ⅲ가 2024년에 이어질 것을 기대하고 있다.

- 자동차 PLI(Production Linked Incentive) 제도: 전기차 및 자동차 부품의 국내 제조를 위한 생산 연계 인센티브를 제공하고 전기차 분야의 기술 개발을 지원한다. Advanced Chemistry Cells (ACC) Battery Storage에 대한 국가 프로그램과 Advanced Automotive Technologies (AAT) 등이 있다.

전기차 시장 관련 주정부 정책

- 소비자 수요 인센티브(Consumer Demand Incentive): 구매 인센티브는 전기차의 높은 구매 비용을 줄여 주는 데 그 목적을 하고 있고, 주행 인센티브는 소비자가 도로에서 전기차를 사용하도록 장려하고 있다.

- 충전 인프라 인센티브(Charging Infra Incentive): 여러 주에서 전기차 충전 시스템 구축 및 기존 전기 시스템과의 통합을 지원하기 위해 재정적 인센티브와 규제 정책을 제공하고 있다.

- 산업 인센티브(Industry Incentive): 여러 주에서는 보조금, 지원금, 세금 면제, 토지 분배 및 산업 단지 설립을 포함한 인프라 지원을 통해 자동차 제조업체와 배터리 생산업체가 전기차 생산을 늘리도록 장려하고 있다.

최근 정책

- 전기 모빌리티 촉진 계획(Electric Mobility Promotion Scheme, EMPS 2024): 2024년 3월 전기 이륜차 판매량은 2024년 2월에 비해 65% 이상 증가했는데, 이는 FAME II 보조금이 곧 만료될 예정이었기 때문이다. 3월 말 중앙 정부는 4개월 동안 EMPS 2024를 시행하여 FAME II 보조금 제도를 대체했다. 그러나 보조금은 대당 119달러(1만루피)로 제한되어 이전 제도의 절반 수준에 불과했다. 몇몇 회사는 보조금 감소로 인한 영향을 소비자에게 전가해야 했고, 이는 4월과 5월의 전체 전기 이륜차 판매에 영향을 미쳤다.

- 전기 자동차 수입 정책: 인도 중앙 정부는 2024년 3월 글로벌 브랜드의 인도 시장 진출을 위한 새로운 전기차 수입 정책을 승인했다. 이 정책의 수혜를 받기 위한 수입업체의 조건은 최소 5억 달러(415억루피)를 투자해야 하며, 현지화율 25% 이상의 부품을 사용해야 하고, 현지 생산법인을 3년 이내 설립해야 한다. 이 조건을 만족하는 수입업체는 연간 8,000대의 전기차(3만 5000 달러 이상 차량가액의 경우)수입에 대해 5년 동안 약 15%의 낮은 수입 관세율을 적용받게 된다.

타밀나두주 전기 자동차 기업을 위한 인센티브 정책

타밀나두주는 세계 10대 자동차 허브 중 하나로, 잘 발달된 생태계는 인도 내 자동차 부품 생산량의 35%를 차지하고 있다. 지속적인 자동차 산업의 성장을 위해 타밀나두주는 관련 기업들에 다양한 인센티브 정책을 펴고 있다.

- 전기세 면제: 진출 기업들은 타밀나두 발전 및 배전공사(TANGEDCO)에서 구매하거나 자가 발전소에서 생산 및 소비한 전력에 대해 5년간 전기세를 100% 면제받게 된다.

- 인지세 면제: 구매 또는 임대를 통해 토지를 취득하는 기업은 정책 기간 동안 TIDCO/SIPCOT/ELCOT와 같은 정부 기관으로부터 토지 취득에 대한 인지세를 100% 면제받게 된다. 또한, 사유지의 경우 상업 생산 시작 또는 투자 이행 후 최대 50에이커에 대해 100% 후불 보조금 인지세 감면 혜택이 제공된다.

- 보조금: 2000개 이상의 일자리를 창출하는 기업은 10년간 연간 4%의 한도로 매출액에 따른 보조금을 받을 수 있으며, 4000개 이상의 일자리를 창출할 경우 더 높은 비율로 보조금을 받을 수 있다. 또한, 6개월 동안 근로자 1인당 월 48달러의 교육 지원금이 제공되며, 여성, 트랜스젠더, 장애인의 경우 월 71달러가 제공된다.

- 토지 활용 용이성 제고: Shoolagiri 산업 단지와 같은 미래 모빌리티 단지는 이 지역의 전기차 부문을 발전시키는 것을 목표하고 있다. 또한, 투투쿠디에 새로운 자동차 클러스터를 설립하는 것을 목표로 삼고 있으며, 주정부는 부동산 개발의 민영화를 추가로 승인하기 위해 JV를 적극 장려하고 있다.

- 숙련된 노동력 양성: 숙련된 노동력을 양성하기 위해 공공 민간 파트너십을 통해 자동차 산업 훈련 기관의 설립을 장려하고 있고, 커리큘럼에는 자동차 산업을 위한 산업 실무, 기본 기술, e-러닝이 포함된다.

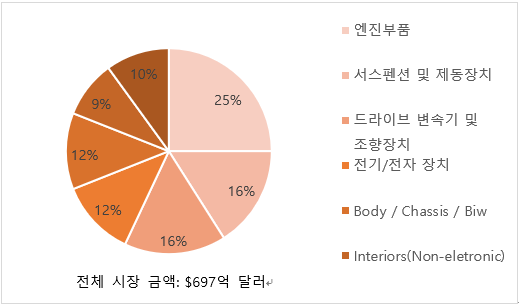

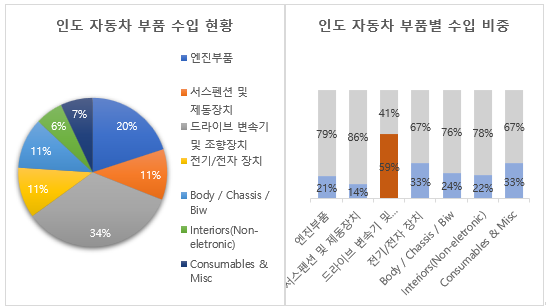

인도의 자동차 부품 시장

인도 자동차 부품 제조업체 협회(ACMA)에 따르면 인도 자동차 부품 산업은 FY 2023 기준 약 697억 달러로 FY 2022 대비 23% 성장하였고, 미국과 유럽 주요 시장의 경기 침체 우려에도 불구하고 내수 및 수출 시장 수요에 힘입어 FY 2024에는 약 10~15% 성장할 것으로 예상된다. 국내에서 생산된 부품의 약 56%는 완성차 제조업체에서 소비되며, 29%는 수출, 나머지 15%는 애프터 마켓 판매가 차지하고 있다. 엔진 부품, 서스펜션 및 제동, 드라이브 변속기 및 조향 장치가 시장의 55% 이상을 차지하고 있다. 이 중에 드라이브 변속기 장치는 수입 점유율이 59%로 타 부품대비 가장 높아 향후 성장 가능성이 크다고 볼 수 있다.

<인도 자동차 부품시장 분야별 판매 비중 – FY 2023>

(단위: %, US$ 억)

[자료: ACMA, Avalon Consulting Research and Analysis]

<인도 자동차 부품시장 수입 현황 - FY 2023>

(단위: %)

[자료: ACMA, Avalon Consulting Research and Analysis]

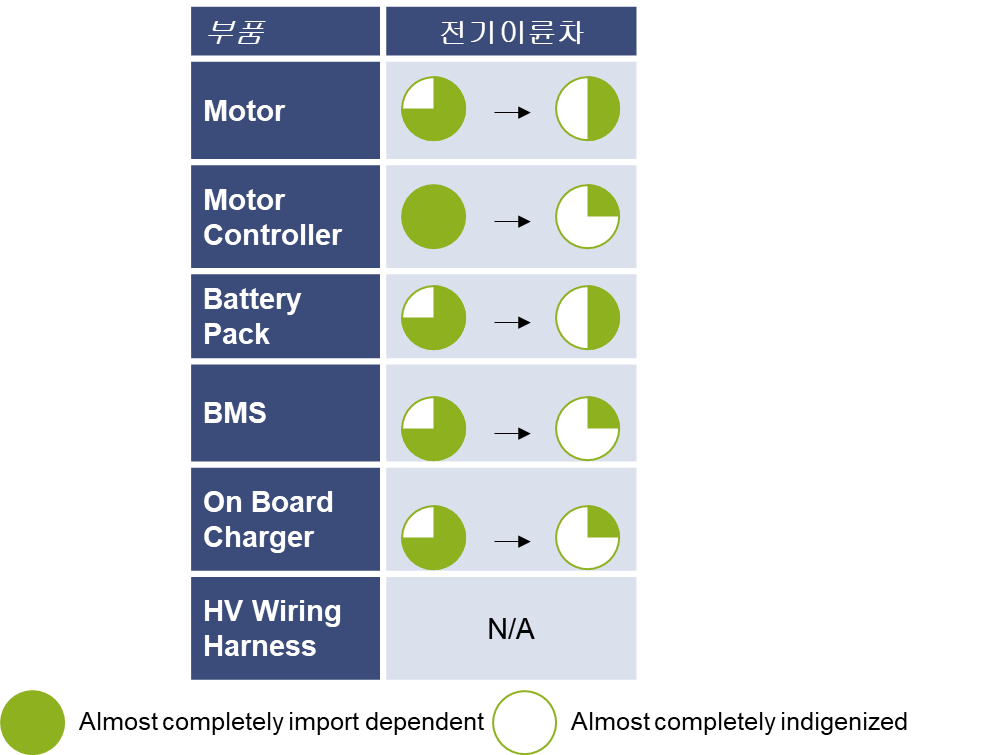

인도 정부의 FAME 및 PLI와 같은 정책 등으로 인해 향후 5년간 모든 전기차 특정 부품에서 현지화가 증가할 것으로 예상된다. 특히 모터 제어기, BMS, 충전기 등 이륜 전기차 부문에서도 빠른 현지화가 예상된다.

<부품별 현지화 예상 수준, 2024~2028 >

[자료: Avalon Consulting Research and Analysis, Expert Interviews]

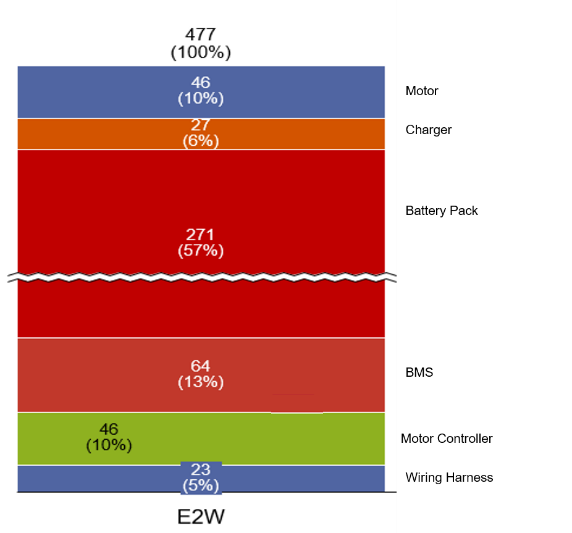

2024년 기준 전기 이륜차 시장의 부품별 규모를 보면, 배터리 팩이 약 57%(약 2억 7100만 달러)로 가장 큰 비중을 차지하고 있으며, BMS, 모터, 모터 컨트롤러가 그 뒤를 잇고 있다.

<전기 이륜차의 시장 부품별 규모>

(단위: US$ 백만)

[자료: Vahan, Avalon Consulting Research and Analysis]

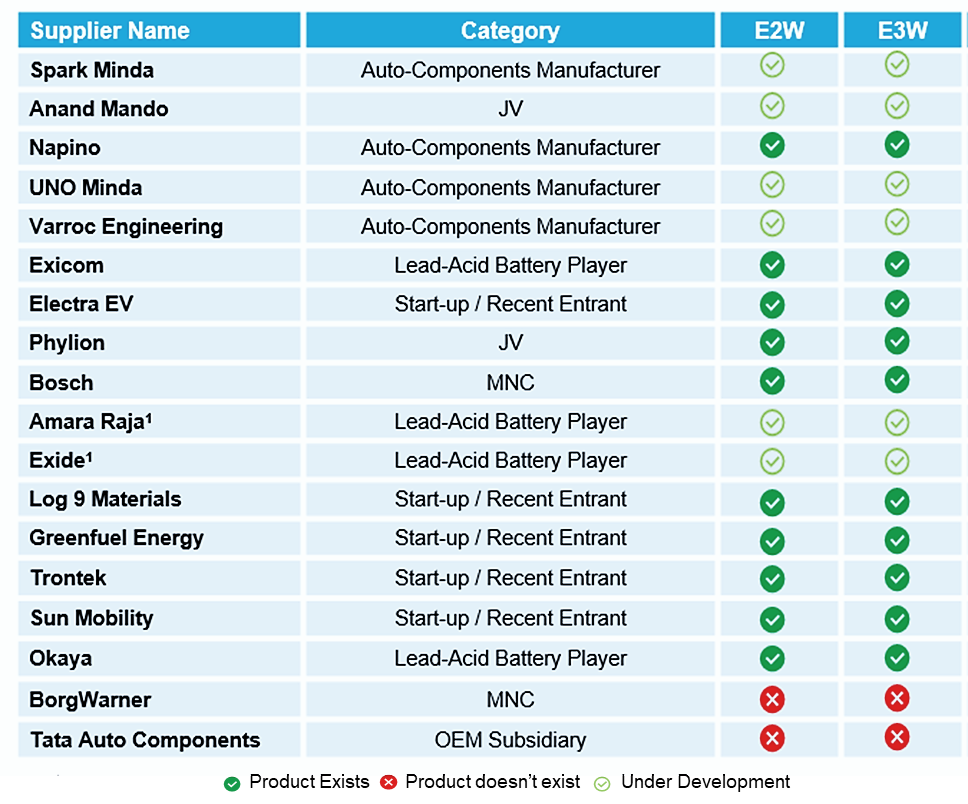

아래 표는 전기 이륜차/삼륜차 부품 시장에서 배터리 팩의 국내 제조 역량을 갖춘 업체 현황을 보여주고 있는데, 기존 배터리 업체, Tier 1, 스타트업 기업들이 시장 점유율을 놓고 치열한 경쟁을 하고 있다.

<전기 이륜차 및 삼륜차 배터리 팩 공급업체 현황>

[자료: Avalon Consulting Research and Analysis]

인터뷰

‘EV Hub’는 인도 전역에 약 25개 지점이 있는 전기차 판매점으로, 상업 및 개인용 전기 이륜차 여러 브랜드를 판매하고 있다. 영업 담당자인 수키샤 씨는 "저희는 전기 이륜차는 EV 허브, DelEVery 2개 브랜드를 판매하고 있습니다. 실제로 쇼룸에는 3개 모델이 전시되어 있으며, 이 중 Battire 및 DelEVery 브랜드가 인기가 있는 편입니다. 전기 이륜차 가격은 브랜드에 따라 다르나, 703달러(5만9000루피)부터 시작합니다. 또한 예비 부품 및 서비스를 위한 연간 유지보수 플랜 패키지도 제공합니다.” 라고 전했다.

제안 사항

인도 소형 e-모빌리티 시장에 진출하고자 하는 기업들은 인도 시장의 특성과 트렌드에 대해 조사하여 맞춤형 전략이 필요할 것이다. 우선, 기존 완성차 제조 업체들 중 시장 점유율이 높거나 높은 성장 단계에 있는 기업들을 타켓팅하는 것은 좋은 전략이 될 수 있다. 중요한 점은 이들 OEM들의 기존 모델 진입보다는 향후 출시될 모델에 대한 대응을 우선 모색해야 한다. 그리고 전기차 부품 중에 성장가능성이 큰 분야인 배터리 팩이나, 수입의존도가 가장 높은 드라이브 변속기 장치 분야에 집중하는 것을 추천한다. 다양한 인도 정부의 정책과 인센티브를 적극 활용해야 하며, 현지 투자 진출시 합작투자(JV) 또는 해외직접투자(FDI) 형태로 진입도 적극 고려해야 한다. 장기적으로 인도내 현지화는 필수라는 점에 착안하여 제조 공장 뿐만 아니라 R&D분야 또한 현지 연구소 설립도 검토되어야 할 것이다.

[자료: Vahan, Avalon Consulting, SIAM, Statistia, evexauto, e-amrit.niti.gov.in, itdp.in, autocarpro.in, tvsmotor.com, business-standard.com, auto.economictimes.indiatimes.com, rushlane.com, smev, evreporter, rushlane, globalinsightservices, FADA]

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (성장하는 인도 전기 자동차 시장, 소형 e-모빌리티 산업의 가능성을 알아보자)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

뉴질랜드 전기자동차(EV) 시장 동향

뉴질랜드 2024-08-28

-

2

태국, 하이브리드 전기차 소비세율 인하...탄소배출량에 따라 차등 적용

태국 2024-09-03

-

3

미국 공유형 마이크로 모빌리티, 차세대 이동수단으로 주목받다!

미국 2024-09-05

-

4

독일 BMW의 휴머노이드 로봇, 테슬라에 던지는 도전장

독일 2024-09-06

-

5

인도의 드론 산업 혁신을 향한 여정

인도 2024-09-05

-

6

호주 색조 화장품 시장동향

호주 2024-08-28

-

1

2024년 인도 해양 산업 정보

인도 2024-07-09

-

2

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

3

2022년 인도 반도체산업 정보

인도 2022-10-20

-

4

2022 인도 완구산업 정보

인도 2022-08-05

-

5

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

6

2021년 인도 철강산업 정보

인도 2022-01-20