-

2022년 인도 반도체산업 정보

- 국별 주요산업

- 인도

- 뉴델리무역관 채정훈

- 2022-10-20

- 출처 : KOTRA

-

자국 내 반도체 수요 급증, 현지 생산 인센티브 도입 등 육성책 추진

단기적 수출, 장기적 진출전략 필요하나 여전히 관련 생태계 형성 미비

가. 산업 특성

1) 산업 개요

기후변화 대응을 위한 탄소배출량 감소가 전세계의 현안으로 떠오르면서, 인도 또한 자국의 환경 이슈를 극복하고 이러한 트렌드를 따르고자 친환경 자동차 시장으로의 변화를 꾀하고 있다. 2012년 ‘NEMMP 2020 정책’ 및 이를 구체화한 친환경 자동차 정책인 ‘FAME(Faster Adoption and Manufacturing of Hybrid and Electric Vehicle)’ 등 전기차를 중심으로 한 수요가 인도에서 확대되고 있다. 전기차 등 미래 자동차 산업의 발전은 전자기기에서 전력의 변환 및 제어를 담당하는 주요 부품인 반도체 수요를 급증시키고 있다.

비단 전기차 뿐만 아니라 고품질의 IT제품에 대한 수요가 급증하고, 인도 내 5G 통신망 구축에 따라 반도체의 수요는 점차 많아지고 있다. 지난 2월 1일 인도는 2022/23 회계연도 연방 예산안 발표를 통해 ‘디지털 인디아 3대 비전’의 일환이었던 5G 인프라 구축을 본격 논의한다고 발표하였다. 세계 2위 규모 스마트폰 시장을 보유하고 있는 인도는 향후 2027년까지 전체 모바일 가입자의 39%인 약 4.87억 명 가량이 5G를 사용할 것으로 파악됨에 따라, 인프라 구축을 더 이상 늦출 수 없었다. ‘22년 7월 5G 주파수 경매의 71%를 완료하고, 인도는 ‘25년까지 인도 전반에 5G 인프라를 구축할 예정이다.

반도체는 TV, 자동차, 스마트폰 등 우리의 일상을 지배하는 품목 뿐만 아니라 국방 및 항공우주 분야 등 장비에 필수적인 요소임에 따라, 신기술을 위한 기초로써 동 산업은 매우 중요해지고 있으며, 국가 안보 및 경제성장에 중심적인 역할을 하고 있다고 볼 수 있겠다.

2) 산업 규모

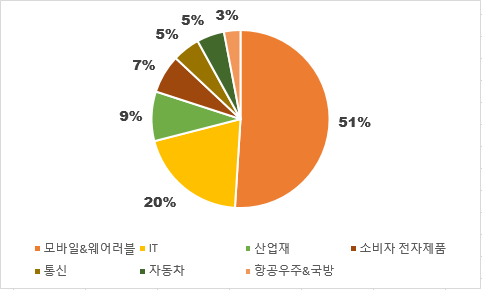

인도 전자반도체협회(IESA)와 카운터포인트리서치(Counterpoint Research)의 공동연구에 따르면, 인도의 반도체 부품 시장은 2021년 1,190억 달러 규모에서 2026년까지 연평균 19%의 성장률을 보이며 3,000억 달러 규모로 성장할 것으로 전망되고 있다. 인도는 동 연구에서 선정한 7대 주요 부문을 중심으로 여러 산업과 응용분야에서 부품 수요가 증가함에 따라 향후 세계에서 2번째로 큰 규모의 시장이 될 것이다. 동 7대 부문은 국내 소비 및 수출 관점에서 주요한 부문을 선정한 것으로 △모바일& 웨어러블 기기, △IT △산업재(Industrial) △소비자 가전제품 △통신 △자동차 △항공우주&국방 등으로 구성된다. 하기 시장점유율을 보면, 모바일&웨어러블 기기에 51%가량 활용되고 있고, 이어서 IT부문(20%)에서 가장 많은 공급이 필요할 것으로 보인다.

<인도 부문별 반도체 시장점유율(2021)>

주: 시장점유율은 ‘세입액(Revenues)’ 기준으로 산정

[자료: IESA&카운터포인터리서치]3) 산업 수요 및 전망

코로나19의 영향으로 전세계적인 공급망 혼란이 발생하고, ‘제로 코로나’ 등 엄격한 중국의 봉쇄조치 및 러-우 전쟁으로 인해 전세계적으로 반도체 수급은 더욱 어려운 상황이 생겼다. 세계 각 기업들은 반도체 제조시설이 소수 국가에 집중되어 있는 구조를 개선할 필요가 있다는 것을 인식하게 되었다. 특히, 미국은 미-중 반도체 경쟁 속에서 자체적인 반도체 생산을 늘리고, 공급망을 구축하려는 중국의 시도를 반도체 장비 수출 제한 조치(’22.10.7.), 반도체 지원법 본격 시행하기 위한 행정명령(’22.8.25.) 등으로 중국 견제를 점차 구체화하고 있다.

오늘날 반도체 산업의 세계 GDP 기여액은 약 2조 3천억 달러에 달한다. 코로나19 기간 지역폐쇄 등으로 혼란을 겪은 반도체 공급망이 자동차 산업을 마비시키는 수준까지 오자, 다수의 국가들은 다변화되고 탄력적이며, 안정적인 공급망 구축의 필요성을 느끼고 있다. 그간 인도는 취약한 전력 및 수도 인프라 등 제반 여건의 열악함으로 R&D, 디자인, 설계 분야에만 집중해왔다. 그러나 지정학적 관점에서 하나의 대안으로 인도가 될 수 있다는 점을 깨닫고 인도 정부는 다양한 정책을 시행하며, 반도체 생산을 위한 박차를 가하고 있다.

나. 산업 수급현황

1) 자국 내 조달현황

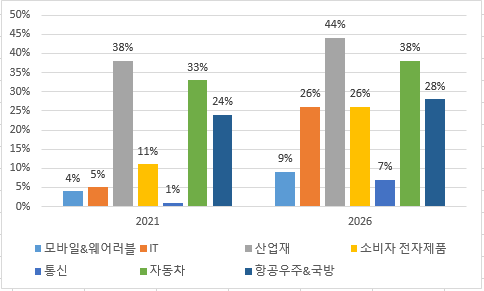

2021년 기준 인도는 전체 반도체 시장의 약 9% 정도를 자국 내에서 조달하고 있다. 그러나, IEAS와 카운터포인트리서치의 공동 연구에 따르면, 위와 같은 다양한 정부의 인센티브 정책에 힘입어 2026년에는 자국 내 조달 비율이 17%까지 늘어날 것으로 전망되고 있다. 특히, IT, 소비자 전자제품, 통신 부문 등에서 크게 조달비율이 증가할 것이다.

<인도 부문별 현지 조달 반도체 부품 추이 비교(2021, 2026년)>

[자료: IEAS&카운터포인트리서치]

2) 수입 동향 (HS Code 8542.31, 8486.20, 8486.90)

인도의 반도체 부품 수입현황을 보면 아래와 같다. 시스템반도체(HS Code 8542.31), 반도체 디바이스나 전자집적회로 제조용 기계와 기기(HS Code 8486.20), 반도체 장비의 부분품과 부속품(HS Code 8486.90)의 수입동향을 우선 살펴보았다. 3가지 제품 모두 중국에 2021년까지 중국에 대한 의존도가 심한 편으로 보인다.

그러나 2022년 1~7월 수입 현황(Global Trade Atlas 기준)을 보면, HS Code 8542.31 제품은 총 54억 불 중 한국이 2.4억 불을 차지하며, 4.5% 점유율 5위 수입국에, HS Code 8486.20 제품은 총 수입량 760만 불 중 한국이 34만 불을 차지하며 7위 수입국에, HS Code 8486.90 제품은 총 수입량 700만 불 중 한국이 93만 불을 차지하며, 점유율 13.2%의 3위 수입국에 등극하였다. 최근 도입되는 5G 통신과 관련한 통신장비 및 부품, 전기차 산업의 진흥과 관련하여 한국의 수출량도 늘어나는 것으로 사료된다.

해당 HS Code 품목들은 CEPA 미적용 대상으로 별도 협정세율 혜택이 없으며, 관세율이 7.5%가 부과되며, IGST는 별도로 18%가 적용된다. 또한, 공정 장비 등 기계류의 경우 사후관리가 필요한 품목으로 인도 내 사후관리 업체를 별도 발굴하여야 하는 등 장기적으로 현지 진출 시 고려할 사항이 많다고 볼 수 있다.

<인도 반도체 부품① 수입 현황(2019~2021)>

(단위: USD 백만, %)순위

국가명

수입규모

점유율

2019

2020

2021

2019

2020

2021

-

총계

5,315

4,407

7,511

100

100

100

1

중국

2,072

1,565

3,610

39.0

35.5

48.1

2

홍콩

2,283

1,605

1,942

43.0

36.4

25.9

3

싱가포르

504

378

530

9.5

8.6

7.1

4

대만

56

340

433

1.1

7.7

5.8

5

미국

52

39

168

1.0

0.9

2.2

6

한국

98

108

163

1.9

2.5

2.2

7

아일랜드

0

0

145

0

0

1.93

8

일본

59

59

91

1.1

1.3

1.2

9

베트남

0

21

71

0

0.5

0.9

10

이스라엘

21

97

70

0.4

2.2

0.9

주: HS Code 8542.31 기준

[자료: Global Trade Atlas]<인도 반도체 부품② 수입 현황(2019~2021)>

(단위: USD 백만, %)순위

국가명

수입규모

점유율

2019

2020

2021

2019

2020

2021

-

총계

17.4

32.6

30.7

100

100

100

1

중국

6.5

14.8

14.2

37.7

45.4

46.4

2

네덜란드

0.5

0.1

3.3

3.3

0.4

10.7

3

일본

1.0

3.4

2.6

6.0

10.6

8.7

4

영국

0.7

2.6

2.4

4.2

8.1

8.0

5

이탈리아

0.3

1.1

2.2

2.1

3.5

7.2

6

미국

0.9

2.0

1.2

5.6

6.4

4.0

7

프랑스

3.2

0.1

1.1

18.7

0.3

3.9

8

스웨덴

-

-

1.0

0.0

0.0

3.3

9

호주

1.6

0.2

0.5

1.0

0.7

1.7

10

한국

0.0

0.0

0.5

0.4

0.2

1.6

주: HS Code 8684.20 기준

[자료: Global Trade Atlas]<인도 반도체 부품③ 수입 현황(2019~2021)>

(단위: USD 백만, %)순위

국가명

수입규모

점유율

2019

2020

2021

2019

2020

2021

-

총계

22.9

10.9

12.6

100

100

100

1

독일

1.4

0.8

3.8

6.3

7.5

30.1

2

영국

0.1

0.2

2.3

0.5

2.0

18.5

3

미국

1.3

1.4

1.4

5.8

13.7

11.5

4

중국

15.1

0.8

1.3

65.9

7.3

11.0

5

싱가포르

1.0

0.7

0.9

4.6

6.9

7.6

6

홍콩

0.1

5.5

0.5

0.5

50.9

4.2

7

한국

0.2

0.1

0.3

1.1

1.7

2.9

8

일본

0.8

0.2

0.2

3.8

2.6

2.2

9

네덜란드

0.6

0.1

0.2

2.8

1.1

2.0

10

이탈리아

1.1

0.3

0.2

5.2

3.2%

1.9

주: HS Code 8486.90 기준

[자료: Global Trade Atlas]다. 정부 주요 정책

1) PLI(생산연계 인센티브)

또한, 2020년 세계적인 반도체 부족 현상과 함께 반도체 등 첨단 산업 분야의 ‘글로벌 공급망’의 재편이 이뤄지고 있는 상황에서 인도 정부 또한 생산연계 인센티브(PLI; Product-Linked Incentive) 적용 산업분야에 2021년 12월에 반도체 분야를 추가, 94.1억 달러를 승인하며, 보다 적극적으로 제조기업 유치에 나섰다.

인도 전자정보기술부(MeitY)는 반도체와 디스플레이 제조업체 투자유치를 위해 7,600억 루피(약 94.1억 달러) 규모의 PLI를 발표하였고, 이를 통해 반도체, 디스플레이 각각 2개의 생산시설(팹) 설립, 1.7조 루피(약 210억 달러)의 투자유치, 13만 개의 고용을 창출하겠다는 의지를 밝혔다. 현재까지 대만 폭스콘, 인도 베단타, 싱가포르 IGSS Ventures, UAE의 ISMC 및 다수의 인도 기업들이 PLI 신청을 한 상황이며, 연말에 승인 기업이 발표될 예정이다.

<반도체 PLI 인센티브 지급 요건 및 혜택>

반도체 제조기업

- 생산시설(팹) 설립 기업에 최대 50%의 프로젝트 비용 지원

- 순 매출액의 4~6%를 인센티브로 지원

(1.1)

반도체 팹

(1.2)

디스플레이 팹

(2) 화합물반도체, 실리콘 포토닉스 등

(3) 반도체 조립시설

(4) 반도체 디자인

- 기술기준: ①노드사이즈:65/45/28nm;

②웨이퍼 사이즈: 300mm

- 생산용량: 월 4만 웨이퍼(WSPM) 이상

- 최소 자본 투자액 2천억 루피($24.7억) 이상

- 신청 직전 회계연도 3년 중 1년간 전자시스템 설계 및 제조(ESDM) 부분서 최소 매출액 750억 루피($9.2억, 그룹회사 포함) 발생

- 기술기준: ①TFT LCD 8세대 이상

②AMOLED 6세대 이상

- 생산용량: TFT LCD 6만패널 이상 또는 AMOLED 3만패널 이상 생산

- 최소 자본 투자액 1,000억 루피($12.3억) 이상

- 신청 직전 회계연도 3년 중 1년간 최소 매출액 750억 루피($9.2억, 인도 내 그룹 회사 포함)

* 그룹 회사는 다음과 같은 위치에 있는 둘 이상의 기업을 의미 (i) 다른 기업에 26% 이상의 의결권을 행사하거나 (ii) 이사회 멤버 50% 이상을 선임할 수 있는 권한 보유

- 기술기준: 웨이퍼사이즈 150/200mm 이상

- 생산용량: 월 500이상(WSPM)

- 최소 자본투자액 10억 루피($1,238만) 이상

- 최소 자본투자액 5억 루피($619만) 이상

- IC,칩셋,SoCs,시스템 &IP Core 등 반도체 디자인을 수행하는 ‘국내기업’만 해당

* 국내기업은 인도거주시민/기업이 자본 50%이상 소유한 기업. 인도 거주시민/기업은 인센티브 신청일로부터 3년간 인도국적을 유지해야 함

* *기업의 경우 인도 거주시민이 자본 50%이상 소유할 시 인도국적으로 간주

반도체 노드 사이즈에 따라 프로젝트 비용 30~50%를 인센티브로 지급

① 28nm 이하: 최대 50%

② 28nm초과~45nm이하: 최대 40%

③ 45nm초과~65nm이하: 최대 30%

- 프로젝트 비용 50%를 인센티브로 지급

- 최대 지원 금액 1,200억 루피($14.8억)

- 자본지출의 30%를 인센티브로 지급

- 자본지출의 30%를 인센티브로 지급

- 지출의 50%, 최대 1억5천만루피($185만) 인센티브 지급

- 해당 디자인 반도체의 순매출액의 4~6%로, 최대 3억 루피($371만)를 5년간 지급

[자료: 인도 언론정보국, 전자정보기술부]

2) SPECS(전자부품 및 반도체 제조 촉진 계획)

또한, 전자 부품 및 반도체 제조 촉진 계획(SPECS, Scheme for the Promotion of Electronic Components and Semiconductors)을 시행하여 기업의 반도체 제조 관련 지출된 자본의 25%에 대해 정부가 재정적 인센티브를 지원할 것을 발표하였다.

인도는 2025년까지 자국 내 전자제품 생산량이 현재 750억 달러 보다 5배 가량 증가한 4천억 달러까지 증가할 것으로 기대하고 있으며, 안정적인 자국 전자산업 성장을 위해 핵심 부품인 반도체와 디스플레이의 원활한 확보가 필요한 상황이다.이에 인도 정부는 전자산업 육성 및 안정적 성장을 위해 다각화된 지원책을 마련하고 있다. 2019년 발표한 국가 전자기기 정책 ‘National Policy on Electronics 2019’는 2025년까지 전자 시스템 설계 및 제조(ESDM) 분야 수익을 4,000억 달러까지 확대하고 현지 생산 수출 촉진을 목표로 하고 있다.

위 2개 주요 정책을 포함하여 아래와 같은 정부 정책이 시행되고 있다.

<인도 주요 반도체 인센티브 정책>

정책명

내용

Modified Special Inventive Package Scheme

(M-SIPS)

- 대상: 기술 하드웨어, 항공 우주 및 국방, 자동차, 에너지 및 신재생에너지, 친환경 및 나노 기술

- 내용: M-SIPS는 전자제품을 제조하는 곳과 관련된 특별경제구역(SEZ, Special Economic Zone)에 국고보조금의 20%를 제공하고 비특별경제구역에 25%를 제공하는 제도임. 아울러 고자본 투자 프로젝트의 경우 심사를 거쳐 동 제도 하 세금 환급을 받을 수 있음. 대표적인 인센티브 정책이었으나 2018년도에 신청 마감된 상황

Product-Linked Incentive

(PLI)

- 대상: 반도체·디스플레이 팹, 화합물반도체/실리콘 포토닉스 등, 반도체 조립시설, 반도체 디자인

- 전체 지원규모: 7,600억 루피 (91.4억 달러)

- 내용: 글로벌 기업들이 인도에 생산기지를 설립하도록 유도, 다양한 범주의 생산 공장에 프로젝트 비용에 30~50% 비율로 재정 지원을 제공

Modified Electronic Manufacturing Cluster

(EMC 2.0)

- 목적: 인프라 및 설비, 제조 편의시설의 질적 향상

- 전체 지원규모: 8년간 376억2천만 루피(4.6억 달러) 지원

- 내용: 인프라 및 설비, 제조 편의시설 질 향 상 등에 필요한 토지 매입 및 임대비용, 프로젝트 비용 등을 지원함

Scheme for

Promotion of

Special Electronics & Semiconductors

(SPECS)

- 대상: 전자부품, 반도체, 특수 하위 조립부품, 이들을 위한 자본재

- 전체 지원규모: 8년간 최대 328억5천만 루피(4.06억 달러)

- 내용: 전자부품 및 반도체 제조 생태계 강화 목적 응용분야 3년, 5년 이내 투자에 대해 지원함.

플랜트, 기계, 장비, 관련 유틸리티 및 기술, R&D에 들어가는 자본지출의 25%를 지원

[자료: 관련 정부 홈페이지]

라. 주요 이슈

1) 투자 동향

위와 같은 인도 정부의 지원 발표 후, 외국기업의 대규모 투자유치 계획이 잇따라 발표되었다. 인도는 전자 시스템 디자인 및 제조 분야 FDI는 자동경로 100%로 가능하기에 별도의 제약이 없는 점도 장점이다. ‘22년 5월 국제반도체컨소시엄(ISMC)이 남부 카르나타카주에 반도체공장(IC 파운드리) 설립과 관련하여 약 4조원 규모의 투자계획을 발표했으며, ‘22년 7월 싱가포르의 IGSS벤처가 3년 내 남부 타밀나두주에 반도체 공장(웨이퍼) 설립을 추진, 약 4조 5천억원을 투자할 예정임을 발표했으며, 주정부와 업무협약(MOU)를 체결했다.

뿐만 아니라 반도체 강국인 대만의 반도체기업들이 인도 진출에 관심을 보이고 있으며, 인도 또한 적극적으로 유치하고자 한다. ‘22년 8월에는 대만 반도체 위탁생산(파운드리) 회사 파워칩반도체제조공사(PSMC)가 인도에 반도체 제조시설 설립을 위해 인도 기업들과 제휴를 논의하고 있음을 발표했으며 PSMC는 TSMC·UMC에 이어 대만에서 세 번째로 큰 반도체 파운드리 업체이다. 가장 최근인 ‘22년 9월 애플의 최대 협력업체인 대만 폭스콘과 인도 에너지·철강 대기업인 베단타는 인도 서부 구자라트주 암다바드에 반도체 공장 등을 건설하는데 약 27조 원 상당의 투자를 합의한 바 있으며, 합작 투자사를 통해 반도체 공장과 함께 디스플레이 생산시설 등을 구축하여 2년 이내에 반도체와 디스플레이 생산을 시작할 계획임을 발표했다.

인도 정부는 ‘22년 2분기 기준 세계 반도체 파운드리 시장점유율 52.9%를 차지하고 있는 대만의 TSMC와 미국 인텔과 같이 세계 주요 파운드리 업체와 현지 반도체 공장 설립에 대해 논의를 지속하고 있다. 또한 인도정부로부터 ’22년 4월 삼성전자가 인도 반도체 생산공장 설립 요청을 받은 것으로 보도되었다.

2) 최근 뉴스

일자

언론사

제목 및 내용

2022.10.7

Business Today

제목: 渼기업 퀼컴, 모디 총리와 반도체 및 5G 논의

- 퀼컴 CEO는 이번 인도 방문에서 모디 총리와 만나 인도의 반도체 기회와 5G에 대해 논의했으며, 인도와의 장기적인 파트너십을 맺을 예정임을 발표함

2022.10.11

ET Auto.com

제목: 인도 최초 반도체 칩 제조업체 폴리마텍 생산 시작

- 타밀나두 주에 위치한 동 기업은 일일 40만개의 광 반도체와 메모리 모듈을 생산 및 시장 출시

- 폴리마테크는 일본의 기술을 통해 생산 중이며 향후 일일 100만 개의 반도체 칩을 생산하는 것을 목표함

2022.10.12

The Ecomomic Times

제목: 인도 정부, 1~2달 내 반도체 제조시설 제안 승인 예정

- 전자정보기술부 장관은 정부가 향후 30~60일 이내에 전자칩과 디스플레이 제조 공장을 설립하는 제안을 승인하기 시작할 예정

- 인도전자반도체협회(IESA)에 따르면 인도 반도체 소비량은2026년까지 약 700억 달러로 증가 전망

2022.10.12

The Ecomomic Times

제목: 미국- 인도 반도체 공급 문제 해결을 위해 지원 예정

- 인도-미국은 반도체 공급망 문제 해결을 위해 협력할 예정이며, 이는 인도가 반도체 제조 능력을 향상시키는데 도움이 될 것으로 전망

- 반도체 산업을 촉진하는 쿼드의 역할에 미국과 인도의 반도체 파트너십이 잠재적인 쿼드 이니셔티브에 기여할 것으로 渼차관은 발표함

3) 주요 전시회

전시회명

International Symposium on Semiconductor Materials and Devices

일시

2022.12.16-18

위치

KIIT University Bhubaneswar, Bhubaneswar, India

웹사이트

전시회명

Embedded Tech India Expo

일시

2023.03.27-29

위치

Pragati Maidan, New Delhi, India

웹사이트

시회명

Electronica India

일시

2023.09.13-15

위치

BIEC Bengaluru International Exhibition Centre, Bengaluru, India

웹사이트

마. 진출전략

1) SWOT 분석

Strength

Weakness

- 인도 내 잘 조성된 팹리스(설계) 생태계

- 반도체 제조 지원 정책을 통한 인도 정부의 적극적인 투자 유치 장려

- 첨단 반도체 제조에 필요한 충분한 인프라가 구축되지 않음

- 웨이퍼에 필요한 불순물이 제거된 모래(실리콘) 등 원자재 현지 수급의 한계

- 대규모 자본이 필요한 산업

- 생산라인 구축에 시간 소요

Opportunities

Threats

- 인도 5G 통신 도입으로 인해 관련 단말기 등 이전 세대 제품들보다 반도체 내수 수요가 증가할 것으로 전망

- 자동차, 전자 등 인도 내외 시장 성장 전망

- 미국, 유럽, 대만, 중국 등 기존 반도체 산업 강국 존재

- 자국 반도체 생산 및 공급망 구축 전망

- 반도체 경쟁 극화

2) 우리기업의 진출을 위한 제언

인도 정부의 적극적인 반도체 육성정책과 외국기업들의 적극적인 진출과 함께 인도 내 반도체 제조업 육성 기조는 계속하여 지속될 것을 전망된다. 다만 인도는 반도체 산업을 육성 중이나, 본격적인 제조가 시작된 시점은 아니다. 반도체 제조에는 대규모 자본 투자와 첨단기술과 관련 기업의 동반진출 뿐만 아니라 충분한 물, 깨끗한 공기, 안정적인 전력 공급 등 복합적인 인프라가 충분히 확보되어야 하는데, 인도에서는 이러한 인프라가 아직까지 부족한 상황이다.

기업이 제조를 위한 현지 진출이 발생하기에는 현재까지 인프라 부족 등의 애로사항이 있기에, 현재 외국기업의 진출 및 인도 자국 기업의 반도체 제조 수요에 맞춰 반도체 디바이스 및 전자직접회로 제조용 기계 등에 대한 수출방안을 모색하는 것 또한 새로운 진출 방안이 될 수 있을 것으로 기대된다. 다만 공정 장비 등 기계류의 경우 사후관리가 필요한 품목으로, 인도 내 사후 관리 업체 발굴 등이 필요하며 장기적으로 현지진출에 대해서도 고려해 봐야 한다.

폭스콘-베단테의 경우와 같이 합작회사에 대한 고려할 수 있다. 파트너사의 인프라, 현지 네트워크, 브랜드 파워 등을 활용할 수 있으며 아직 산업풀이 다양화되지 않은 반도체 제조산업의 경우 우위선점에 도움이 될 수 있다. 다만 이경우 합작을 논의하는 두 기업의 전략적 목표가 일치할 필요가 있으며, 공동 벤처는 비즈니니스 위험과 비용, 그리고 보상을 공유하는 방법을 필수로 논의해야 한다. 더 확실한 경영권 확보를 위해서는 인도 내 반도체 관련 기업에 대한 인수합병 또한 고려될 수 있다.

독일의 반도체 기업 Infineon Technologies와 같이 인도 정부와의 협력을 통해 진출할 수 있다. 동사는 인도의 전자 제조 생태계를 향상시키는 것을 목표로, 반도체 또는 칩 기술과 관련한 교육을 젊은세대에게 제공하기 위해 NSDC(National skill Development Corporation)과 협력하였다. 반도체 기업의 진출에 호의적인 인도 정부의 입장에서 생태계 개선에 도움을 주고 가치를 더할 수 있는 기업을 환영할 것으로 전망된다.

3) 우리 기업의 진출 유의사항

인도는 자국 내 반도체 제조 허브를 구축하기 위해 여러가지 정책을 시행하고 있으나, 2021년의 인도의 반도체 수입금액은 2020년에 비해 70%가 증가하였다. 반도체 제조에는 무정전 전원 공급, 수백만 리터의 순수한 용수, 숙련된 제조 인력이 필요하지만, 이러한 환경이 갖춰지고, 제조를 통해 수입의존도를 낮춰지기까지는 오랜 시간이 걸릴 것으로 생각된다. 아울러, 장기적인 투자회수 기간, 기술집약적 산업으로 수 백여개의 관련 기업이 함께 진출해야하는 생태계적 특성에 따라 인도 내 반도체 산업은 다소 한계가 존재한다는 의견도 있다.

한편, 인도는2021년 8월부터 수입 반도체에 대한 모니터링 시스템(CHIMS)도 운영하고 있다. 인도로 수입되는 모든 반도체에 대해 수입 통관 전 물품 및 원산지 등의 상세 정보 등록을 의무화하고 있다. 이를 통해 인도 정부는 수입되는 물품의 정보를 수집할 수 있고, 수입 금액과 물량을 빠른 시간에 확인하여 무역구제 또는 수입제한과 같은 조치에 대한 신속한 진행이 가능할 것이다. 해당 시스템 등록을 위해서는 수입신고와 별도로 온라인으로 서류를 제출하고, 등록수수료도 납부하여야 해서 반도체의 인도 수출 시 비관세 장벽으로 작용되기도 한다.작성자 : Ravi Shekhar Singh(Mng), 윤소연(관세사), 김윤지(대리)

자료 : 카운터포인트리서치, IEAS, 현지언론(ET News, The Economics 등), 인도 정부(언론정보국, 전자정보기술부), Global Trade Atlas 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 인도 반도체산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

4

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

5

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

6

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022 인도 완구산업 정보

인도 2022-08-05

-

3

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

4

2021년 인도 철강산업 정보

인도 2022-01-20

-

5

2021년 인도 보안산업 정보

인도 2022-01-20

-

6

2021년 인도 식품가공산업 정보

인도 2022-01-20

- 이전글

- 다음글